Markedsoversigt

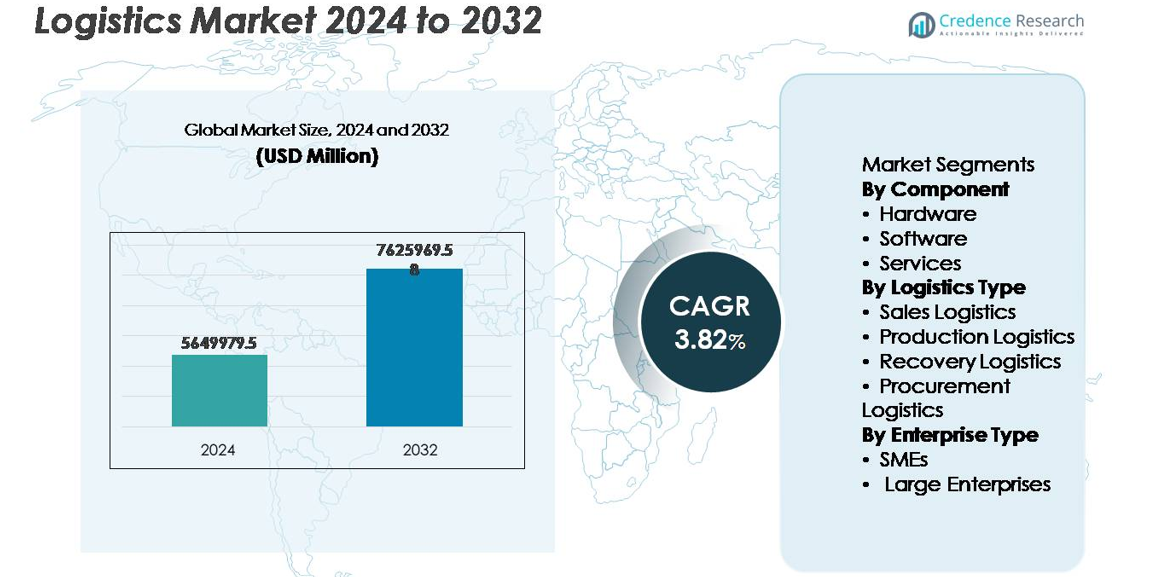

Det globale logistikmarked blev vurderet til USD 5.649.979,5 millioner i 2024 og forventes at nå USD 7.625.969,58 millioner i 2032, med en vækstrate (CAGR) på 3,82% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Logistikmarkedets størrelse 2024 |

USD 5.649.979,5 millioner |

| Logistikmarked, CAGR |

3,82% |

| Logistikmarkedets størrelse 2032 |

USD 7.625.969,58 millioner |

Logistikmarkedet formes af en blanding af globale automationsledere og specialiserede systemintegratorer, herunder Knapp, Murata Machinery, SSI SCHAEFER Group, Daifuku Co., Ltd., Jungheinrich AG, Honeywell International Inc., KION Group AG, Toyota Industries Corporation, TGW Logistics Group og KUKA AG. Disse virksomheder konkurrerer gennem lagerrobotik, autonom materialehåndtering, datadrevet flådeoptimering og integrerede opbevarings- og hentningssystemer. Asien-Stillehavsområdet leder logistikmarkedet med cirka 38% andel, drevet af storskala produktion, havneudvidelser, e-handels penetration og vækst i multimodal infrastruktur. Nordamerika og Europa fortsætter med at investere kraftigt i automation og bæredygtighed som en del af forsyningskædetransformationen.

Markedsindsigt

- Det globale logistikmarked blev værdisat til 5.649.979,5 millioner USD i 2024 og forventes at nå 7.625.969,58 millioner USD i 2032, hvilket afspejler en CAGR på 3,82% i prognoseperioden.

- Markedsvæksten drives af stigende adoption af automatisering, digitalt optimerede opfyldelsesnetværk og stigende efterspørgsel efter e-handelsbaserede last-mile leveringsservices på tværs af udviklede og nye økonomier.

- Vigtige tendenser inkluderer AI-aktiveret ruteoptimering, bæredygtig flådeovergang, multimodale digitale fragtplatforme og udvidelsen af smarte lagre drevet af robotteknologi og IoT-sporing.

- Konkurrencedynamikken formes af globale logistikintegratorer og teknologispillere, der fokuserer på robuste forsyningskæder, selvom infrastrukturforskelle og cybersikkerhedsrisici forbliver betydelige begrænsninger.

- Asien-Stillehavet dominerer med omkring 38% andel, efterfulgt af Nordamerika med 32% og Europa med 27%, mens hardware-segmentet fører an på komponentniveau, understøttet af lagerautomatisering og avancerede håndteringssystemer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Komponent

Logistikmarkedet er segmenteret i hardware, software og tjenester, hvor hardware-segmentet har den dominerende markedsandel, drevet af den stigende adoption af avancerede automatiseringssystemer, stregkode- og RFID-systemer, autonome mobile robotter og sensoraktiveret sporingsinfrastruktur. Investeringer i modernisering af lagre og robotteknologi i opfyldelsescentre fortsætter med at accelerere efterspørgslen efter hardware, da virksomheder prioriterer arbejdsoptimering, hurtigere ordrebehandling og forbedringer i nøjagtighed. Imens skalerer softwareplatforme, der understøtter realtids synlighed, prædiktiv analyse og transportstyring, hurtigt i adoption, suppleret af udvidede serviceudbud relateret til integration, vedligeholdelse og administrerede operationer.

- For eksempel rapporterede Zebra Technologies, at deres FX9600 faste RFID-læser er i stand til at behandle op til 1.200 taglæsninger per sekund, hvilket understøtter høj-densitets lageromgivelser som store opfyldelseshubs.

Efter Logistiktype

Baseret på logistiktype er markedet kategoriseret i salgslogistik, produktionslogistik, genvindingslogistik og indkøbslogistik. Produktionslogistik repræsenterer den førende undersegment, på grund af det stigende behov for synkroniseret materialebevægelse, just-in-time forsyningsprocesser og integration af fabriksgulve inden for produktionsøkosystemer. Øget afhængighed af digitale tvillinger, automatiserede produktionsflows og efterspørgselsdrevne planlægningsmodeller understøtter segmentvækst. Salgslogistik udvider sig med stigningen i e-handelsopfyldelse og last-mile leveringsløsninger, mens indkøbs- og genvindingslogistik drager fordel af cirkularitetsinitiativer, genanvendelig aktivstyring og omvendte logistikrammer, der understøtter returnering og genbrug.

- “For eksempel har UPS’ automatiserede Worldport-hub i Louisville en gennemstrømningskapacitet på 416.000 pakker i timen på tværs af 155 miles transportbånd, hvilket demonstrerer omfanget af automatiserede salgslogistik-opfyldelsessystemer.”

Efter Virksomhedstype

Markedet efter virksomhedstype er opdelt i SMV’er og store virksomheder, hvor store virksomheder dominerer segmentet på grund af højere teknologiforbrugskapacitet, globale distributionsnetværk og strategisk adoption af lagerautomatisering og robotprocesarbejdsgange. Store virksomheder udnytter integreret logistikautomatisering til at reducere operationel risiko, forbedre realtids synlighed og styrke modstandsdygtighed på tværs af multinationale forsyningskæder. Dog er SMV’er ved at blive et højvækst adoptersegment, understøttet af cloud-baserede logistikplatforme, abonnementsbaserede automatiseringsværktøjer og skalerbare lager- og transportstyringssystemer, der reducerer indledende kapitaludgifter og implementeringskompleksitet.

Vigtige Vækstdrivere:

Stigende Adoption af Automatisering og Digitale Forsyningskædeteknologier

Automatisering er blevet en grundlæggende driver for logistiktransformation, da virksomheder søger større gennemstrømningseffektivitet, reduceret menneskelig fejl og hurtigere opfyldelsescyklusser. Robotik, autonome mobile køretøjer, AI-aktiveret ruteoptimering og digital tvilling-baserede lagersimuleringer fremskynder procesmodernisering. Cloud-integrerede transportstyringssystemer og realtids fragt synlighedsplatforme forbedrer beslutningstagning og understøtter omkostningsforudsigelighed og flådeudnyttelse. Væksten af e-handel og behovet for samme-dags leveringsmodeller forstærker efterspørgslen efter skalerbar automatisering. Efterhånden som organisationer adopterer prædiktiv aktivstyring, avanceret scanning og kontaktløs dokumentation, omdefinerer digitale økosystemer operationel pålidelighed og kundeoplevelse. Dette udbredte skift positionerer automatisering som en langsigtet muliggører af konkurrencemæssig differentiering.

- For eksempel implementerede FedEx SenseAware IoT-sensorteknologi i mere end 90 lande, der sporer forsendelsestemperatur, lyseksponering og lokaliseringsdata med transmissionsintervaller så hyppige som hvert 5. minut, hvilket understøtter farmaceutisk og højværdig asset-logistik.

Udvidelse af Globale Handelsstrømme og Grænseoverskridende Distributionsnetværk

Handelsliberalisering, nærshoring-strategier og regional økonomisk integration stimulerer logistikmarkedets udvidelse ved at intensivere grænseoverskridende transportkrav. Udbredelsen af digitale markedspladser har udvidet SMV’ers handelsdeltagelse, hvilket har ført til en stigning i multinationale forsendelsesvolumener og komplekse toldoverholdelsesarbejdsgange. Infrastrukturinvesteringer—inklusive smarte havne, lagerklynger, multimodale hubs og grænseoverskridende korridorer—understøtter højere gennemstrømningskapacitet. Leverandørdiversifikationsstrategier implementeret som reaktion på forsyningskædeafbrydelser har øget afhængigheden af regionale lagercentre, toldlagre og fleksible distributionsmodeller. Efterhånden som nye markeder styrker deres eksportproduktionskapaciteter, fortsætter logistikudbydere med at skalere intelligent fragtstyring, toldautomatisering og multimodal konnektivitet.

- For eksempel anvender Panasonic Logistics et integreret, globalt logistiknetværk (inklusive ejede faciliteter, 3PL-partnere og forskellige salgsbaser på tværs af Asien og andre regioner) for at understøtte diversificeret leverandørindkøb og hurtige genopfyldningskrav til elektronikkomponenter.

Vækst i e-handel, omni-channel detailhandel og last-mile leveringssystemer

E-handel forbliver en kritisk katalysator, der omformer logistik, drevet af forventninger om hurtig ordrebehandling, mikroopfyldelsescentre og leveringspersonalisering. Omni-channel modeller kræver samlet lagerbeholdningssynlighed, dynamisk ruteplanlægning og realtidskommunikation mellem opfyldelsespartnere og forbrugere. Udvidelsen af dagligvarelevering, abonnementsbaserede modeller og urbane leveringsformater har øget anvendelsen af elektrificerede flåder, leveringsbokse og ruteoptimerede udsendelsesplatforme. Detailhandlere danner strategiske partnerskaber med logistikteknologileverandører for at håndtere omkostninger pr. levering og forbedre omvendte logistikoperationer. Efterhånden som produktreturneringer og genbrugsinitiativer vokser, integrerer logistikudbydere omvendte flowkapaciteter i fremadgående netværk, hvilket styrker cirkulære forsyningskæder.

Vigtige tendenser og muligheder:

Skift mod bæredygtige, grønne og cirkulære logistikmodeller

Bæredygtighedsdrevne reguleringer, krav om kulstofgennemsigtighed og mål for ressourceeffektivitet fremskynder investeringer i lavemissionsflåder, ruteoptimeringssoftware og grøn lagerinfrastruktur. Elektriske køretøjer, brintdrevne lastbiler og alternative marine brændstoffer overgår fra pilotprojekter til skalerede implementeringer. Minimalt emballageforbrug, genanvendelige containere og genbrugsaktiverede logistikmodeller understøtter cirkulære produktionsøkosystemer. Kulstofregnskabsplatforme og blockchain-baserede sporbarhedsværktøjer skaber verificerbare miljørapporter. Efterhånden som virksomheder prioriterer ESG-overholdelse og mål for emissionsreduktion, opnår logistikinteressenter muligheder inden for kulstofneutral levering, øko-optimeret multimodal transport og grønne last-mile løsninger.

- For eksempel har DHL implementeret mere end 32.000 elektriske køretøjer på tværs af sine logistikoperationer, hvilket understøtter emissionsreduktionsinitiativer gennem elektrificerede last-mile leveringsnetværk i over 500 globale byer.

Integration af AI-aktiverede forudsigende, autonome og intelligente operationer

AI-adoption skaber muligheder for forudsigende planlægning, efterspørgselsregistrering, autonom navigation og kognitiv beslutningsstøtte på tværs af logistikarbejdsgange. Intelligente transportsystemer forudsiger vejrafbrydelser, trængsel og nedetid på aktiver, hvilket muliggør proaktiv risikominimering. Autonome droner, robotplukning og selvkørende fragtbiler bevæger sig fra testmiljøer til kommercielle logistik korridorer. AI-drevet simulering forbedrer lagerlayout effektivitet og gennemløbsplanlægning. Fusionen af computer vision, maskinlæring og IoT-sensorer fortsætter med at forbedre overvågning af fragtforhold, sikkerhedsoverholdelse og lagerpræcision. Disse fremskridt præsenterer betydelige muligheder for effektivitetsdrevet logistiktransformation.

- “For eksempel har Amazon implementeret mere end 1.000 AI-aktiverede Robin robotarme i sit netværk til at sortere pakker og har introduceret Sparrow plukkesystemet, dets første robot, der er i stand til at identificere og håndtere millioner af forskellige, individuelle produkt-SKUs (ca. 65% af det samlede katalog), hvilket understøtter højvolumen opfyldelsesoperationer”

Vigtige udfordringer:

Infrastrukturhuller, fragmentering og ujævn digital parathed

Infrastrukturforskelle på tværs af transportnetværk og lagerøkosystemer hindrer logistikskalerbarhed. Fragmentering vedvarer, især blandt små transportører og regionale operatører med begrænset adgang til automatiseringskapital. Overfyldte havne, utilstrækkelige kølekædefaciliteter og begrænset multimodal konnektivitet forsinker forsendelsescyklusser og øger driftsomkostningerne. Digital parathed forbliver ujævn, med interoperabilitetsproblemer mellem ældre systemer og moderne platforme, der begrænser realtidskoordinering. Variable reguleringspolitikker og toldrammer bidrager yderligere til forsinkelse og kompleksitet, hvilket udfordrer problemfri grænseoverskridende integration.

Stigende cybersikkerhedsrisici og databeskyttelsesvulnerabiliteter

Efterhånden som logistiknetværk bliver mere digitalt forbundne, intensiveres eksponeringen for cybertrusler, ransomware og databrud. Supply chain management-platforme lagrer følsomme partner- og kundeoplysninger, hvilket gør dem til attraktive mål for ondsindede angreb. IoT-enheder, autonome køretøjer og forbundne lagersystemer øger indgangspunkterne for cyberudnyttelse. Manglende standardiserede cybersikkerhedsrammer og utilstrækkelig overvågning på tværs af distribuerede netværk øger omkostningerne til overholdelse og risikoreduktion. Databeskyttelsesregler kræver robust kryptering, styring og hændelsesresponsstrukturer, hvilket udfordrer logistikoperatører, der håndterer forskellige globale systemer.

Regional analyse

Nordamerika

Nordamerika har cirka 32% af logistikmarkedets andel, drevet af avanceret lagerautomatisering, stærke kølekædenetværk og modne tredjeparts logistikøkosystemer, der understøtter detailhandel, sundhedspleje og industriel distribution. USA forbliver det centrale knudepunkt på grund af sin omfattende e-handelsaktivitet og landsdækkende fragt-netværk, der integrerer vej-, luft- og intermodale operationer. Investering i autonome fragtbiler, AI-aktiveret ruteoptimering og bæredygtig flådeovergang styrker regionens innovationsfordel. Grænseoverskridende handel med Mexico og Canada understøtter yderligere multimodal ekspansion, især under nærshoring og produktionsflytningsstrategier, der favoriserer lokal forsyningsmodstandsdygtighed og reducerede leveringstider.

Europa

Europa tegner sig for omkring 27% af det globale logistikmarked, understøttet af etablerede internationale handelskoridorer, havneforbindelser og avancerede reguleringsrammer, der styrer fragtsikkerhed og bæredygtighed. Regionen drager fordel af tætte bylogistiknetværk og investeringer i grøn transport, elektriske flåder og kulstofoverensstemmelsesinfrastruktur. Tyskland og Nederlandene forbliver centrale logistikknudepunkter, understøttet af højvolumen lagerkapacitet og digitalt koordinerede fragtruter. EU’s cirkulære økonomipolitikker accelererer efterspørgslen efter genanvendelig emballagelogistik og omvendte forsyningsstrømme. Løbende udfordringer inkluderer stigende krav til grænseoverskridende dokumentation og mangel på arbejdskraft på tværs af transport- og lageroperationer.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerer det globale logistiklandskab med cirka 38% markedsandel, drevet af stærk produktionsoutput, hurtig e-handelsindtrængning og betydelig udvidelse af havne- og logistikinfrastruktur. Kina, Indien, Japan og de sydøstasiatiske økonomier driver efterspørgslen gennem eksportproduktion, industrielle klynger og ressourceflow, der understøtter globale forsyningskæder. Regeringsstøttede investeringer i smarte havne, digitale toldsystemer og multimodale fragt korridorer fremskynder moderniseringen. Regionens voksende middelklasseforbrugsbase fremmer væksten i sidste-mile levering og opfyldelsesvolumen. Dog forbliver infrastrukturubalancer mellem by- og indlandsnetværk en udfordring, hvilket skaber muligheder for logistikautomatisering og avancerede kapacitetsplanlægningsløsninger.

Latinamerika

Latinamerika har tæt på 2% markedsandel, påvirket af fremvoksende e-handelslogistik, agrifood eksportkanaler og regionale handelsalliancer, der understøtter integration af grænseoverskridende fragt. Brasilien og Mexico fungerer som primære logistikcentre med udvidelse af lager- og toldfri distributionszoner. Investeringer i jernbaneforbindelser, udvikling af smarte havne og håndtering af lufthavnsfragt forbedrer gennemstrømningskapaciteten. Politisk ustabilitet, toldforsinkelser og inkonsistent infrastrukturkvalitet på tværs af landlige korridorer fortsætter med at påvirke operationel forudsigelighed og omkostningsstrukturer. Vækstmuligheder opstår i kølekædenetværk, digitale fragtplatforme og bæredygtig flådeudvidelse, der sigter mod reduceret brændstofafhængighed.

Mellemøsten & Afrika

Mellemøsten & Afrika repræsenterer omkring 1% af logistikmarkedets andel, drevet af energieksport, frihandelszoner og stigende investeringer i luftfragtforbindelser. Golfnationer udvikler multimodale logistikknudepunkter drevet af toldfri lager og tolddigitalisering. Infrastrukturkorridorer på tværs af Sub-Sahara Afrika understøtter landbrugs- og minedriftsfragtstrømme trods operationelle udfordringer fra vejens kvalitet, toldfragmentering og teknologimodenhedsgab. Logistikudbydere adopterer i stigende grad flådetelematik, GPS-sporing og cloud-platforme for at forbedre synligheden. Strategiske diversificeringsinitiativer i Golfregionen understøtter logistikbaseret økonomisk transformation og globale distributionsmodeller for reeksport.

Markedssegmenteringer:

Efter komponent

- Hardware

- Software

- Tjenester

Efter logistiktype

- Salg Logistik

- Produktionslogistik

- Genopretningslogistik

- Indkøbslogistik

Efter virksomhedstype

- SMV’er

- Store virksomheder

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencemæssigt Landskab

Logistikmarkedet har et stærkt konkurrencepræget landskab kendetegnet ved globale integratorer, regionale tredjeparts logistikudbydere, speditører og teknologidrevne aktører, der omformer servicemodeller. Etablerede aktører konkurrerer gennem diversificerede multimodale netværk, skalerbar lagerinfrastruktur og end-to-end supply chain management-tilbud. Strategiske fokusområder inkluderer automatiseringsaktiveret opfyldelse, AI-drevet flådeoptimering, kulstofeffektive operationer og tjenester til overholdelse af grænseoverskridende reguleringer. Teknologileverandører samarbejder i stigende grad med logistikoperatører for at implementere realtids sporingsplatforme, prædiktiv analyse, digital dokumentation og autonome leveringssystemer. Fusioner, opkøb og strategiske alliancer er fortsat udbredte, da virksomheder udvider geografiske fodaftryk og serviceporteføljer. Stigende kundeforventninger til gennemsigtighed, hurtigere levering og bæredygtig logistik intensiverer innovationen, hvilket tvinger organisationer til at adoptere næste generations forsyningskædeløsninger for robuste, omkostningseffektive og digitalt integrerede operationer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Knapp (Østrig)

- Murata Machinery, Ltd (Japan)

- SSI SCHAEFER Group (Tyskland)

- Daifuku Co., Ltd. (Japan)

- Jungheinrich AG (Tyskland)

- Honeywell International Inc. (USA)

- KION Group AG (Tyskland)

- Toyota Industries Corporation (Japan)

- TGW Logistics Group (Østrig)

- KUKA AG (Tyskland)

Seneste Udviklinger

- I maj 2025 åbnede KION et nyt højt automatiseret reservedelsdistributionscenter (Regional Distribution Center Central Europe) i Kahl am Main.

- I februar 2024 indgik Dematic et partnerskab med Groupe Robert, et canadisk logistikfirma. Partnerskabet havde til formål at åbne et automatiseret koldlager. Faciliteten har et højkapacitets automatiseret lagrings- og hentningssystem med 130 fod høje kraner til håndtering af frosne og friske fødevarer.

- I november 2023: Knapp, en leverandør af automatiseringsløsninger, indgik et partnerskab med Biogena, et østrigsk sundhedsproduktfirma, for at automatisere behandlingen af international forsendelse.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Komponent, Logistiktype, Virksomhedstype og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsudsigter

- Automatisering og robotteknologi vil fortsætte med at transformere lagerstyring, opfyldelseshastighed og arbejdsfordeling.

- AI-drevet forudsigende analyse vil optimere efterspørgselsprognoser, flådeudnyttelse og risikominimering.

- Elektrificering og brintdrevne flåder vil accelerere bæredygtig logistik og emissionsreduktion.

- Digitale fragtplatforme vil forbedre gennemsigtighed og realtids samarbejde om forsendelser.

- Autonome køretøjer og droner vil udvide pilotfaseoperationer til kommercielle logistik korridorer.

- Blockchain-aktiveret sporbarhed vil understøtte overholdelse, ægthedskontrol og grænseoverskridende dokumentation.

- Intelligent havneinfrastruktur vil forbedre godstrøm, trængselsstyring og datatilslutning.

- Cirkulær logistik vil vokse gennem genanvendelig emballage, omvendte strømme og ressourcegenvinding.

- Edge computing og IoT-sensorer vil styrke assetovervågning og kølekædepålidelighed.

- Nærshoring og regionale produktionsskift vil omforme globale distributionsstrategier.