Markedsoversigt

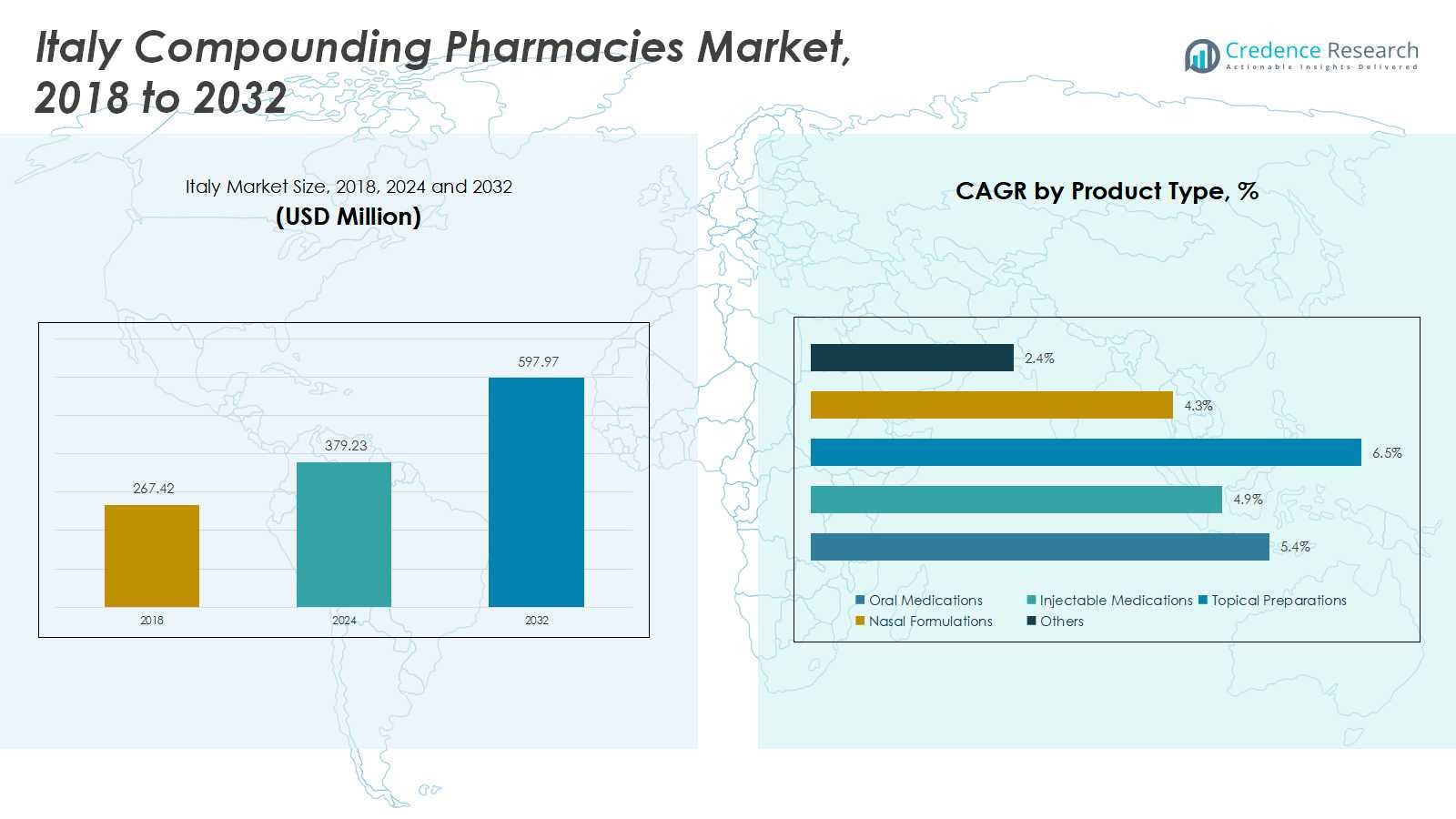

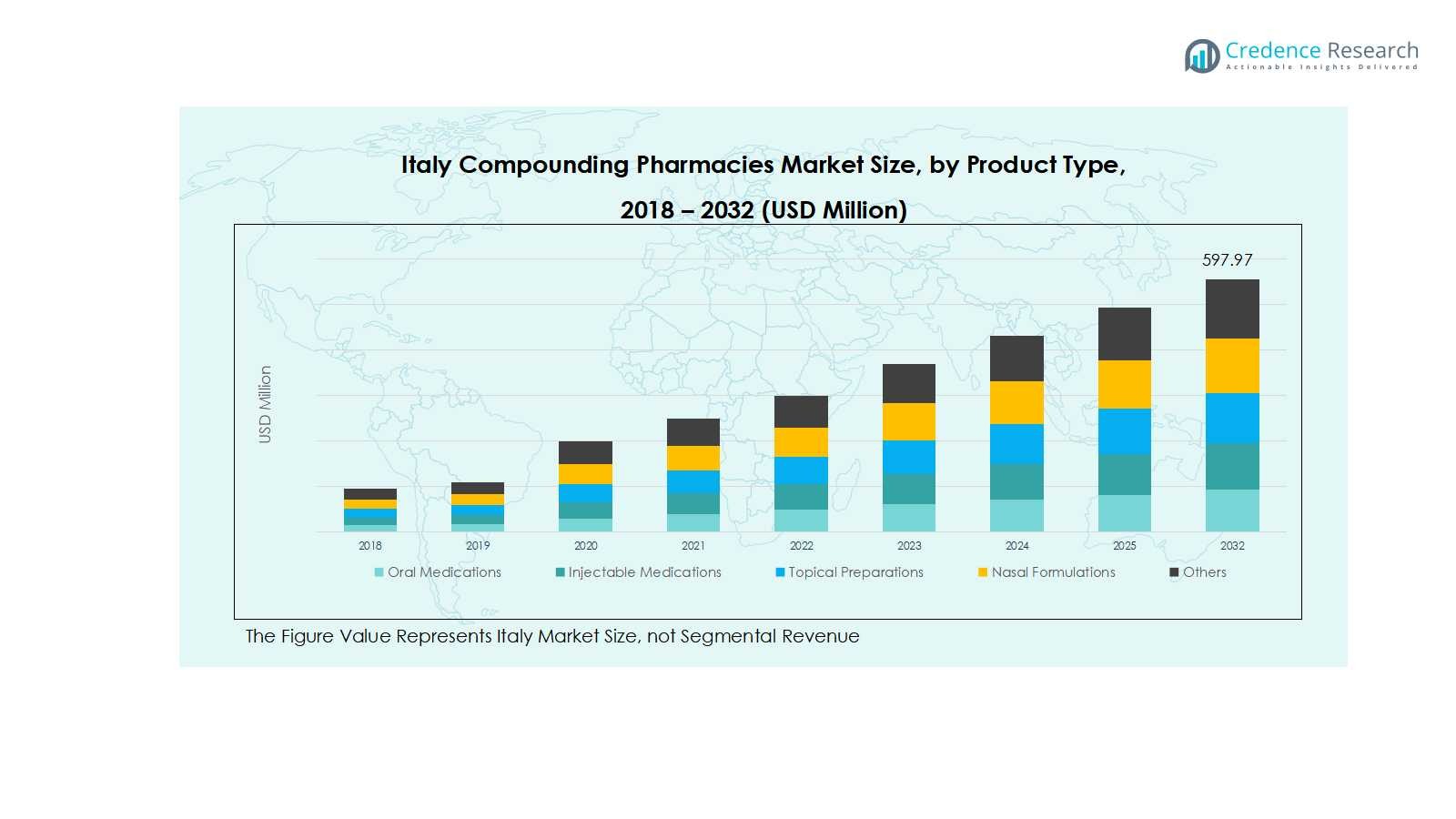

Italiens marked for apoteker med specialfremstillede lægemidler blev vurderet til USD 267,42 millioner i 2018, voksede til USD 379,23 millioner i 2024, og forventes at nå USD 597,97 millioner i 2032, med en CAGR på 5,45% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Italiens marked for apoteker med specialfremstillede lægemidler 2024 |

USD 379,23 millioner |

| Italiens marked for apoteker med specialfremstillede lægemidler, CAGR |

5,45% |

| Italiens marked for apoteker med specialfremstillede lægemidler 2032 |

USD 597,97 millioner |

Italiens marked for apoteker med specialfremstillede lægemidler er meget konkurrencepræget, ledet af nøglespillere som Fidia Farmaceutici S.p.A., Angelini Pharma, Italfarmaco S.p.A., Chiesi Farmaceutici S.p.A., og Zambon Group. Disse virksomheder fokuserer på innovation inden for personlige terapier, udvidelse af sterile og ikke-sterile fremstillingsmuligheder og partnerskaber med specialklinikker og hospitaler for at forbedre servicekvaliteten. De investerer også i avancerede fremstillingsteknologier, digitale receptstyringssystemer og højkvalitetsformuleringsstandarder for at opretholde en stærk markedsposition. Norditalien fremstår som den førende region på markedet med 38% af den samlede andel, drevet af robust sundhedsinfrastruktur, en koncentration af specialklinikker og stærk patientefterspørgsel efter personlige orale, injicerbare og sterile formuleringer. Kombinationen af etablerede markedsaktører og en højefterspørgselsregion sikrer vedvarende vækst og konkurrenceprægede dynamikker på Italiens marked for apoteker med specialfremstillede lægemidler.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Italiens marked for apoteker med specialfremstillede lægemidler blev vurderet til USD 379,23 millioner i 2024 og forventes at nå USD 597,97 millioner i 2032, med en vækst på en CAGR på 5,45% i prognoseperioden. Norditalien leder det regionale marked med en andel på 38%, efterfulgt af Centralitalien med 27%, Syditalien med 20%, og øerne Sicilien og Sardinien med 15%.

- Stigende efterspørgsel efter personlige medicineringer og skræddersyede terapier driver markedsvæksten, især inden for orale og injicerbare formuleringer til kroniske og hormonrelaterede tilstande.

- Markedet oplever tendenser som øget fokus på biologiske lægemidler, speciallægemidler og adoption af avancerede fremstillingsteknologier for at forbedre præcision og sikkerhed.

- Konkurrenceanalyse indikerer en stærk tilstedeværelse af nøglespillere inklusive Fidia Farmaceutici S.p.A., Angelini Pharma, Italfarmaco S.p.A., Chiesi Farmaceutici S.p.A., og Zambon Group, med investeringer i partnerskaber og teknologi, der driver markedsdominans.

- Regulatoriske overholdelseskrav og høje driftsomkostninger forbliver store begrænsninger, der påvirker mindre apoteker og begrænser storskalautvidelse.

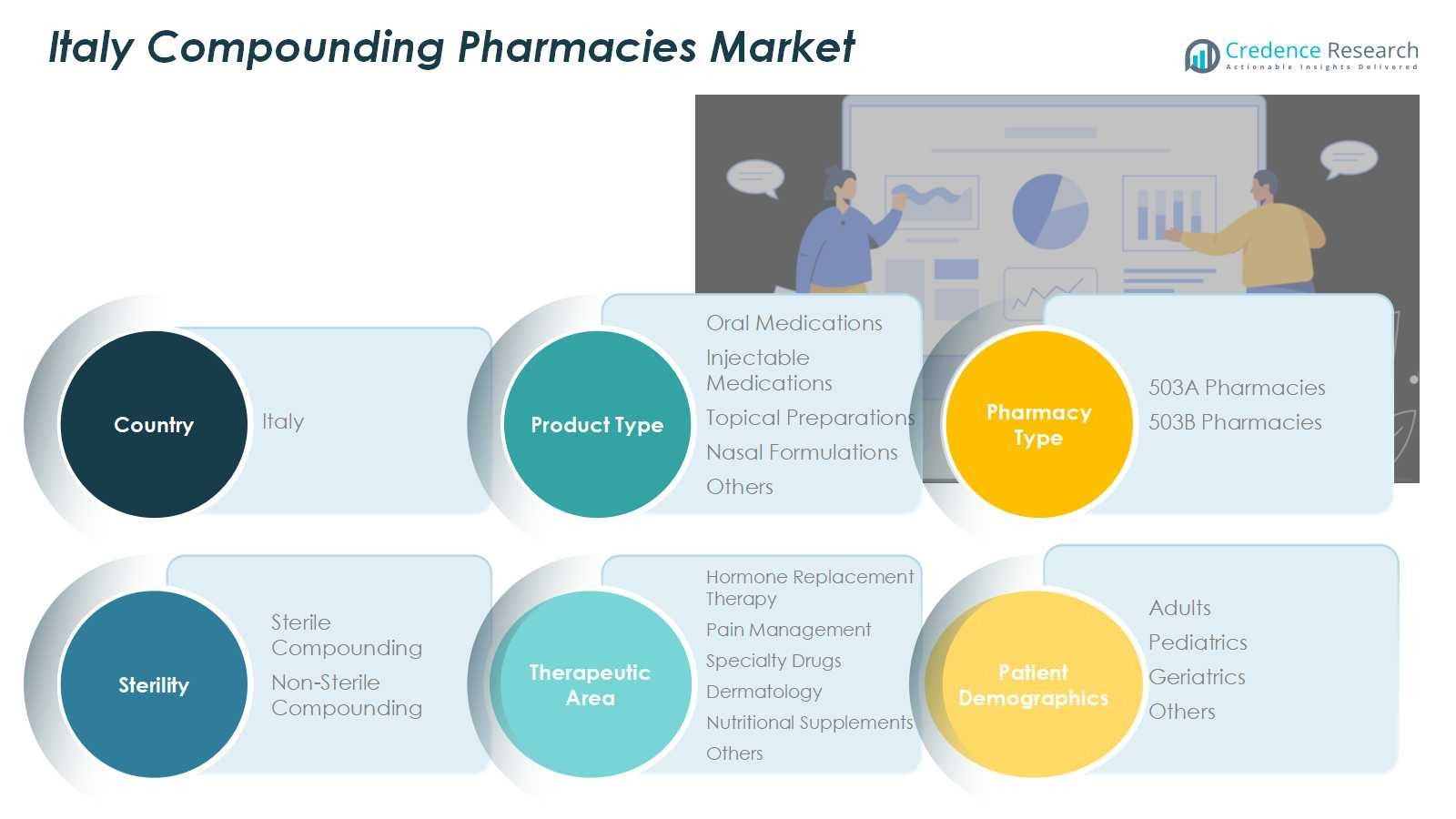

Markedssegmenteringsanalyse:

Efter produkttype:

Orale medicin dominerer det italienske marked for apoteker med specialfremstillede lægemidler og udgør 42% af segmentandelen. Væksten er drevet af en stigende patientpræference for skræddersyede orale terapier, især for kroniske tilstande som hjerte-kar-sygdomme og diabetes. Injicerbare lægemidler har også en betydelig andel, drevet af den stigende efterspørgsel efter biologiske lægemidler og hormonbehandlinger. Topiske præparater og nasale formuleringer vinder frem på grund af forbedret patientoverholdelse og målrettet terapilevering. Samlet set fortsætter innovationer inden for formuleringsteknologi og evnen til at tilpasse doseringer med at fremme de orale og injicerbare medicinundersegmenter.

- For eksempel understøtter Grünenthals produktion af næsespray farmaceutiske kunder globalt med innovative leveringssystemer designet til sygdomme, der påvirker luftvejene og centralnervesystemet.

Efter Apotekstype:

503A apoteker er det dominerende undersegment og fanger omkring 65% af apotekstypens andel i Italien. Disse apoteker betjener primært lokale recepter med skræddersyede formuleringer og drager fordel af regulatorisk fleksibilitet, der tillader tilpasset medicinfremstilling. Væksten af 503B apoteker, som har den resterende andel, understøttes af en stigende kommerciel efterspørgsel efter sterile specialfremstillede lægemidler, især på hospitaler og specialklinikker. Nøglefaktorer for begge undersegmenter inkluderer stigende bevidsthed om personlig medicin, udvidelse af ambulante tjenester og fremskridt inden for specialfremstillingsteknologi, som gør det muligt for apoteker at opfylde patient-specifikke terapeutiske krav effektivt.

- For eksempel spillede 503B faciliteter en kritisk rolle under COVID-19 pandemien ved at skalere produktionen af sterile saltvandsløsninger og kemoterapi-midler for at opretholde forsyningskæderne i sundhedssektoren.

Efter Sterilitet:

Steril specialfremstilling har den største andel med cirka 58% af sterilitetsegmentet i Italien. Denne dominans er drevet af den voksende efterspørgsel efter injicerbare lægemidler, oftalmiske løsninger og intravenøse terapier, især på hospitaler og specialklinikker. Ikke-steril specialfremstilling, selvom den er mindre, vokser støt på grund af den stigende brug af topiske cremer, orale væsker og kosttilskud. De vigtigste drivkræfter for steril specialfremstilling inkluderer strenge sikkerhedsstandarder, stigende forekomst af kroniske sygdomme, der kræver injicerbare terapier, og fremskridt inden for aseptiske teknikker, som samlet sikrer patientsikkerhed og effektivitet i højefterspurgte terapeutiske områder.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Personlig Medicin

Den voksende vægt på personlig medicin er en vigtig drivkraft på det italienske marked for apoteker med specialfremstillede lægemidler. Patienter søger i stigende grad skræddersyede terapier, der adresserer specifikke sundhedstilstande, genetiske profiler og doseringskrav. Denne tendens er særligt fremtrædende i kroniske sygdomme, hormonbehandling og smertebehandling, hvor standardiserede behandlinger ofte ikke opfylder individuelle behov. Apoteker med specialfremstillede lægemidler er unikt positioneret til at levere tilpassede formuleringer, hvilket forbedrer patientens overholdelse og behandlingseffektivitet. Stigningen i bevidsthed om personlige terapier blandt sundhedsudbydere og patienter accelererer yderligere markedsvæksten.

- For eksempel specialiserer Roseway Labs, et britisk baseret apotek, der arbejder med private læger, sig i personlig bioidentisk hormonerstatningsterapi (BHRT) og andre skræddersyede formuleringer, hvilket fremhæver efterspørgslen efter præcisionsmedicin i hormonbehandling.

Udvidelse af ambulante og specialklinikker

Udvidelsen af ambulante og specialklinikker over hele Italien fremmer markedsvæksten betydeligt. Disse faciliteter kræver en konstant forsyning af sammensatte medicin, især injicerbare og sterile præparater, for at understøtte målrettede terapier og avancerede behandlingsprotokoller. Øget patientgennemstrømning og komplekse terapeutiske krav opmuntrer til samarbejde med lokale og 503B sammensatte apoteker. Derudover driver ambulante tjenester med fokus på dermatologi, smertebehandling og hormonbehandlinger en konstant efterspørgsel. Denne vækst styrkes af forbedringer i sundhedsinfrastrukturen og et fokus på patientcentreret pleje.

Teknologiske fremskridt i sammensætningsprocesser

Innovationer inden for sammensætningsteknologier, herunder automatiserede blandingssystemer, aseptisk behandling og præcis doseringsformulering, er vigtige vækstfaktorer. Disse fremskridt forbedrer nøjagtighed, sikkerhed og effektivitet, hvilket gør det muligt for apoteker at opfylde regulatoriske standarder, mens de håndterer komplekse formuleringer. Teknologisk adoption reducerer forberedelsesfejl, forbedrer sterilitet og muliggør skalerbar produktion af medicin med høj efterspørgsel. Desuden strømliner digitale værktøjer til receptstyring og formuleringstracking driften. Samlet set øger disse teknologiske forbedringer markedets tillid, udvider servicekapaciteterne og driver højere adoption af sammensatte medicin.

- For eksempel integrerer CurifyLabs’ Compounding System Solution avanceret robotteknologi og 3D-print til personlig ikke-steril formulering som trocher og orodispersible film, hvilket sikrer præcis dosering og realtidsprocesovervågning i overensstemmelse med USP-standarder.

Vigtige tendenser og muligheder

Stigende sammensætning af biologiske og speciallægemidler

Italiens sammensatte apoteker fokuserer i stigende grad på biologiske og speciallægemidler for at imødekomme komplekse behandlingsbehov. Den stigende forekomst af kroniske og sjældne sygdomme har skabt efterspørgsel efter injicerbare og sterile formuleringer ud over konventionelle terapier. Sammensatte apoteker udnytter avancerede formuleringer til at tilpasse biologiske doser og skabe patient-specifikke løsninger, der forbedrer terapeutiske resultater. Denne tendens åbner også muligheder for samarbejde med hospitaler og specialklinikker, der søger pålidelige, skræddersyede medicinforsyningskæder, hvilket positionerer sammensatte apoteker som strategiske partnere i innovativ sundhedslevering.

- For eksempel har Fagron NV integreret robotdispenseringsenheder for at forbedre doseringspræcisionen og reducere kontaminationsrisici, hvilket forbedrer terapeutiske resultater gennem avanceret automatisering.

Muligheder inden for geriatrisk og pædiatrisk pleje

At målrette geriatri og pædiatri præsenterer en betydelig mulighed for Italiens sammensatte apoteker. Ældre voksne og børn kræver ofte unikke doseringsformer og styrker, der ikke er kommercielt tilgængelige, hvilket skaber efterspørgsel efter personliggjorte orale væsker, topiske cremer og injicerbare terapier. Apoteker, der leverer disse løsninger, forbedrer patientens overholdelse og sikkerhed, hvilket fremmer tillid blandt sundhedsudbydere og omsorgspersoner. Med Italiens aldrende befolkning og voksende opmærksomhed på pædiatrisk pleje kan sammensatte apoteker udvide tjenester, udvikle specialiserede formuleringer og styrke markedsindtrængning i disse højefterspørgselsdemografiske segmenter.

- For eksempel specialiserer Acef S.p.A., et farmaceutisk firma baseret i Italien, sig i galenisk fremstilling og tilbyder skræddersyede pædiatriske orale suspensioner og topiske formuleringer til voksne for at imødekomme unikke patientbehov, hvilket muliggør bedre doseringspræcision for børn og ældre patienter.

Vigtige Udfordringer

Kompleksitet i Regulatorisk Overholdelse

At navigere i komplekse regulatoriske rammer udgør en udfordring for Italiens fremstillingsapoteker. Overholdelse af strenge retningslinjer for steril forberedelse, mærkning og kvalitetssikring kræver betydelige investeringer i træning, teknologi og procesvalidering. Manglende overholdelse kan resultere i operationelle begrænsninger, sanktioner eller skader på omdømmet. Mindre apoteker har svært ved at skalere operationer, mens de opretholder regulatorisk overholdelse. Disse regulatoriske kompleksiteter nødvendiggør kontinuerlig overvågning af skiftende politikker og investeringer i kvalitetsstyringssystemer, hvilket kan påvirke operationel effektivitet og den samlede markedsvækst.

Høje Driftsomkostninger og Ressourcebegrænsninger

Høje driftsomkostninger og begrænset adgang til specialiserede ressourcer udfordrer markedsvæksten i Italien. Fremstillingsapoteker skal investere i avanceret udstyr, aseptiske faciliteter og kvalificeret personale for at opfylde sikkerheds- og kvalitetsstandarder, hvilket øger udgifterne. Derudover tilføjer sourcing af høj-kvalitets aktive farmaceutiske ingredienser (API’er) og opretholdelse af lager for forskellige formuleringer til operationel kompleksitet. Disse omkostningspres kan begrænse ekspansion, især for mindre apoteker, og påvirke konkurrencedygtige priser. Effektiv ressourcehåndtering og strategiske partnerskaber er afgørende for at afbøde disse begrænsninger og opretholde markedsvækst.

Regional Analyse

Norditalien

Norditalien har en dominerende position på landets fremstillingsapotekermarked og tegner sig for 38% af den samlede andel. Regionen drager fordel af en stærk sundhedsinfrastruktur, en højere koncentration af specialklinikker og betydelig patientefterspørgsel efter personlige terapier. Byer som Milano, Torino og Bologna er centre for ambulante tjenester og avancerede medicinske faciliteter, der understøtter væksten i orale, injicerbare og sterile formuleringer. Tilstedeværelsen af etablerede 503A og 503B apoteker, sammen med stigende adoption af avancerede fremstillingsteknologier, driver yderligere markedet i Norditalien og sikrer fortsat ekspansion på tværs af flere terapeutiske områder.

Centralitalien

Centralitalien bidrager med 27% til landets fremstillingsapotekermarkedsandel, drevet af stigende efterspørgsel i bycentre som Rom, Firenze og Perugia. Regionens fokus på specialklinikker, dermatologicentre og ambulant pleje øger adoptionen af injicerbare og topiske formuleringer. Centralitalien oplever også stigende patientbevidsthed om personlige medicineringer, hvilket øger efterspørgslen efter hormonudskiftningsterapier og smertehåndteringsløsninger. Investeringer i moderne fremstillingsfaciliteter og partnerskaber mellem lokale apoteker og sundhedsinstitutioner understøtter både sterile og ikke-sterile fremstillinger, hvilket styrker Centralitaliens position som en vigtig vækstregion på det nationale marked.

Syditalien

Syditalien udgør 20% af Italiens markedsandel for apoteker med specialfremstillede lægemidler, understøttet af stigende patientefterspørgsel i byer som Napoli, Bari og Palermo. Væksten drives af øget bevidsthed om personlig medicin, udvidelse af ambulante tjenester og gradvis udvikling af specialklinikker. Orale medicin og ikke-sterile specialfremstillede formuleringer ser stærk adoption, især til håndtering af kroniske sygdomme. På trods af udfordringer i infrastrukturen sammenlignet med de nordlige og centrale regioner, udvider Syditaliens marked sig på grund af regionale sundhedsinitiativer, partnerskaber med større apotekskæder og gradvis modernisering af specialfremstillingspraksis, hvilket bidrager til en stabil markedsvækst.

Øerne (Sicilien og Sardinien)

Øerne Sicilien og Sardinien tegner sig for 15% af Italiens markedsandel for apoteker med specialfremstillede lægemidler. Markedsvæksten i disse regioner drives af stigende patientefterspørgsel efter specialiserede terapier, herunder injicerbare medicin og topiske præparater, især i bycentre som Palermo, Cagliari og Catania. Lokale apoteker forbedrer deres serviceporteføljer for at imødekomme demografiske specifikke behov, herunder pædiatriske og geriatriske formuleringer. Mens der eksisterer logistiske udfordringer, letter den stigende adoption af specialfremstillingsteknologier og partnerskaber med fastlandsapoteker en konsekvent forsyning og kvalitet. Disse faktorer styrker samlet Siciliens og Sardiniens bidrag til det nationale marked for apoteker med specialfremstillede lægemidler.

Markedssegmenteringer:

Efter Produkttype

- Orale Medicin

- Injicerbare Medicin

- Topiske Præparater

- Nasale Formuleringer

- Andre

Efter Apotekstype

- 503A Apoteker

- 503B Apoteker

Efter Sterilitet

- Steril Specialfremstilling

- Ikke-Steril Specialfremstilling

Efter Terapeutisk Område

- Hormonbehandling

- Smertebehandling

- Speciallægemidler

- Dermatologi

- Kosttilskud

- Andre

Efter Patientdemografi

- Voksne

- Pædiatri

- Geriatri

- Andre

Efter Region

- Norditalien

- Syditalien

- Centralitalien

- Øerne Italien

Konkurrencelandskab

Konkurrencelandskabet i Italiens marked for apoteker med specialfremstillede lægemidler inkluderer nøgleaktører som Fidia Farmaceutici S.p.A., Angelini Pharma, Italfarmaco S.p.A., Chiesi Farmaceutici S.p.A. og Zambon Group. Markedet er kendetegnet ved intens konkurrence blandt etablerede nationale og regionale aktører, med fokus på produktinnovation, personlige terapiløsninger og udvidelse af sterile og ikke-sterile specialfremstillingsevner. Virksomheder investerer i stigende grad i avancerede specialfremstillingsteknologier, digitale receptstyringssystemer og samarbejder med specialklinikker og hospitaler for at forbedre servicekvalitet og operationel effektivitet. Strategiske initiativer som fusioner, opkøb og partnerskaber giver aktører mulighed for at styrke deres geografiske tilstedeværelse og diversificere produktporteføljer. Derudover hjælper vægt på lovgivningsmæssig overholdelse, højkvalitetsformuleringer og patientcentrerede løsninger virksomheder med at differentiere sig, hvilket driver vedvarende vækst på et marked, der fortsætter med at udvikle sig med stigende efterspørgsel efter skræddersyede medicin og specialiserede terapeutiske tjenester.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Fidia Farmaceutici S.p.A.

- Angelini Pharma

- Italfarmaco S.p.A.

- Chiesi Farmaceutici S.p.A.

- Zambon Group

- IBSA Institute Biochimique SA

- Sigma Tau

- Molmed S.p.A

- Kedrion Biopharma

Seneste Udviklinger

- I juli 2025 indgik SOMAÍ, en førende EU-GMP vertikalt integreret multi-country operatør, et partnerskab med Materia Medica Processing, Italiens førende farmaceutiske cannabisvirksomhed, for at introducere sine farmaceutiske, EU-GMP-certificerede cannabinoidmediciner til italienske patienter og sundhedspersonale.

- I august 2025 dannede Tilray Medicals FL Group et strategisk partnerskab med Molteni, en stor farmaceutisk virksomhed, der specialiserer sig i smerte- og stofafhængighedsterapier, for at udvide adgangen til cannabisekstrakter i hele Italien.

- I marts 2025 udstedte den regionale administrative domstol for Lazio en afgørelse til fordel for et farmaceutisk firma, der distribuerer medicin i Italien, og annullerede sundhedsministeriets beslutning om at ændre dets foreslåede reklame.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på produkttype, apotekstype, sterilitet, terapeutisk område, patientdemografi og region. Investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet forventes at vokse støt på grund af stigende efterspørgsel efter personlige mediciner.

- Øget adoption af avancerede sammensætningsteknologier vil forbedre nøjagtighed og effektivitet

- Udvidelse af specialklinikker og ambulante tjenester vil drive en konstant efterspørgsel efter sammensatte lægemidler.

- Vækst i hormonudskiftningsterapi og smertebehandlinger vil understøtte markedsudvidelsen.

- Steril sammensætning vil fortsat dominere på grund af højere efterspørgsel efter injicerbare og intravenøse terapier.

- Orale og topiske formuleringer vil se stigende brug til kroniske og dermatologiske tilstande.

- Ældre befolkning og pædiatriske plejebehov vil skabe nye muligheder for skræddersyede mediciner.

- Strategiske samarbejder mellem apoteker og sundhedsudbydere vil styrke markedspositionen.

- Regulatorisk overholdelse og kvalitetsstandarder vil opmuntre til investering i avancerede faciliteter.

- Markedsaktører vil fokusere på innovation og patientcentrerede løsninger for at forblive konkurrencedygtige.