Oversigt over markedet for autonome traktorer:

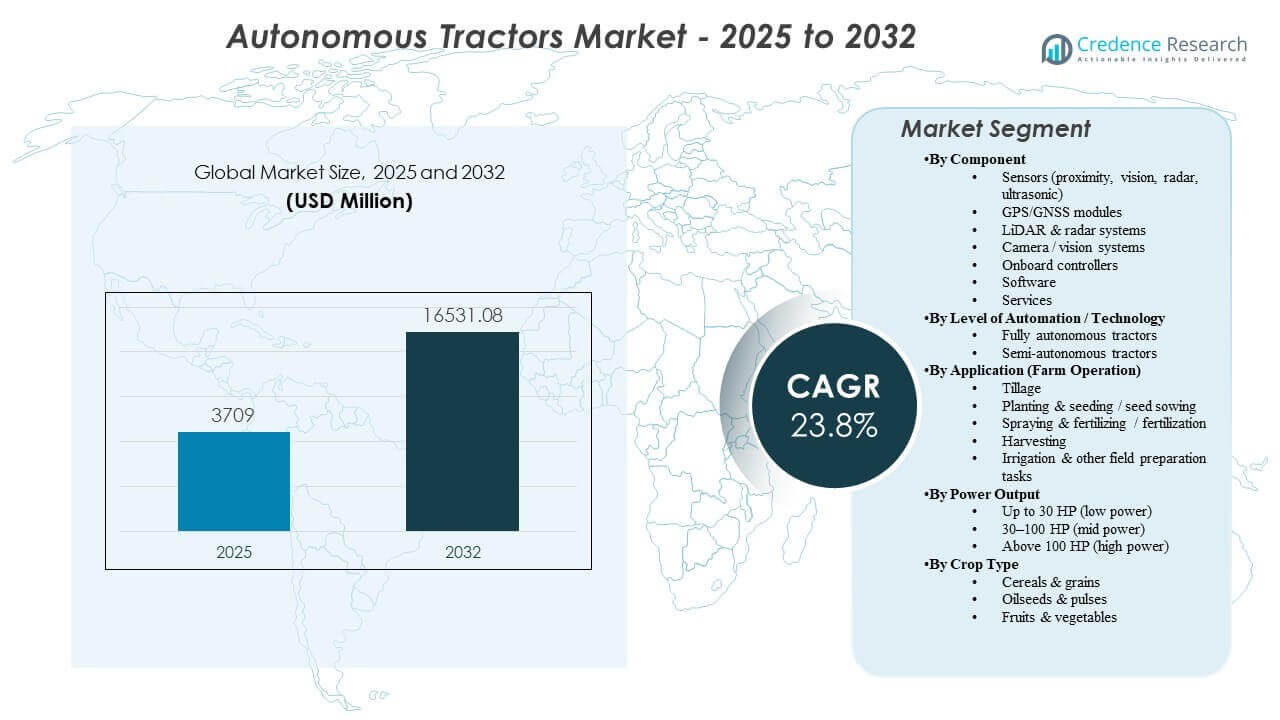

Den globale markedsstørrelse for autonome traktorer blev estimeret til 3709 millioner USD i 2025 og forventes at nå 16531,08 millioner USD i 2032, med en årlig vækstrate (CAGR) på 23,8% fra 2025 til 2032. Efterspørgslen styrkes af begrænsninger i landbrugsarbejdskraft og behovet for at gennemføre tidsfølsomme markoperationer med højere konsistens, hvilket fremmer adoptionen af overvåget autonomi, eftermonteringssæt og autonomi-klare traktorplatforme. Udvidelsen af præcisionslandbrug-økosystemer, forbedret konnektivitet på gårde og OEM-ledet kommercialisering gennem forhandlernetværk understøtter også bredere implementering på tværs af forskellige gårdstørrelser og afgrødesystemer.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for autonome traktorer 2025 |

3709 millioner USD |

| Autonome traktorer marked, CAGR |

23,8% |

| Markedsstørrelse for autonome traktorer 2032 |

16531,08 millioner USD |

Vigtige markedstendenser & indsigter

- Asien og Stillehavsområdet tegnede sig for den største regionale andel på 44,6% i 2025, understøttet af accelererende mekanisering og stigende adoption af præcisionslandbrug-værktøjskæder.

- Semi-autonome systemer havde en andel på 66,8% i 2025, hvilket afspejler en stærkere kortsigtet komfort med overvåget autonomi og lettere integration i nuværende landbrugsarbejdsgange.

- GPS/GNSS-moduler førte komponentblandingen med en andel på 35,4% i 2025, da positioneringsnøjagtighed forbliver grundlæggende for gentagelig navigation og implementeringsydelse.

- Jordbearbejdning repræsenterede en andel på 37,2% i 2025, da lige-linje træk arbejde er blandt de mest automationsklare operationer til tidlige implementeringer.

- Markedet forventes at nå 16531,08 millioner USD i 2032 fra 3709 millioner USD i 2025, hvilket afspejler en hurtig skalering af autonomi-brugssager på tværs af markoperationer.

Segmentanalyse

Adoptionen skrider frem gennem en praktisk vej, der prioriterer målbare afkast og operationel pålidelighed. Gårde starter typisk med autonomi-funktioner, der reducerer operatørens arbejdsbyrde og forlænger driftstimerne i kritiske perioder, og udvider derefter funktionaliteten, når ydeevnen er bevist i daglig brug. Eftermonteringsstrategier for implementering udvider også den adresserbare base ved at gøre det muligt for eksisterende traktorfleets at få autonomi-funktioner uden fuld platformudskiftning. Disse dynamikker styrker efterspørgslen efter positionerings-, sensor- og softwarestakke, der leverer gentagelige resultater på tværs af varierende markforhold.

Teknologiudvikling ændrer også indkøbskriterierne mod integrerede systemer frem for enkeltstående funktioner. Købere vurderer i stigende grad autonomipakker baseret på end-to-end ydeevne, herunder navigationsstabilitet, forhindringshåndtering, fjernovervågning, serviceområde og dataworkflow-integration med eksisterende præcisionslandbrugsplatforme. Efterhånden som flere operationer vedtager multi-maskine koordinering og standardiserede digitale workflows, bliver interoperabilitet med styresystemer, telematik og agronomiske analyser en stærkere differentieringsfaktor. Dette understøtter vækst i software og tjenester sammen med hardware-tilslutningsrater.

Efter Komponentindsigt

GPS/GNSS-moduler tegnede sig for den største andel på 35,4% i 2025. Positioneringsnøjagtighed er et kernekrav for gentagelige styrestier, konsistent redskabsoverlapkontrol og pålidelig udførelse i jordbearbejdning, plantning og sprøjtearbejdsprocesser. GNSS-systemer integreres også gnidningsfrit i etablerede præcisionslandbrugsøkosystemer, hvilket understøtter hurtigere implementering og operatøraccept. Efterhånden som flåderne skaleres, forenkler standardisering af positioneringshardware kalibrering, reducerer variabilitet på tværs af maskiner og forbedrer serviceeffektiviteten.

Efter Automationsniveau / Teknologiindsigt

Semi-autonom tegnede sig for den største andel på 66,8% i 2025. Gårde vedtager overvåget autonomi som en lavfriktionsvej, der leverer arbejdsproduktivitet fordele, mens menneskelig overvågning bevares for kanttilfælde og sikkerhedsovervejelser. Semi-autonome funktionssæt kan implementeres hurtigere inden for eksisterende driftspraksis og forhandlerstøttemodeller. Kategorien drager også fordel af eftermonteringsmuligheder, der reducerer kapitalbarrierer og fremskynder værdiskabelsen på installerede flåder.

Efter Anvendelse (Landbrugsdrift) Indsigt

Jordbearbejdning tegnede sig for den største andel på 37,2% i 2025. Jordbearbejdning er ofte den første operation, der skaleres, fordi ruterne er relativt forudsigelige, og ydeevnen kan valideres gennem målbare resultater som dækningskonsistens og redskabsdybdekontrol. Lang driftstidsmulighed øger værdien af autonomi i markforberedelsesvinduer, hvor forsinkelser kaskaderer ind i senere operationer. Tillid opbygget i jordbearbejdningsimplementeringer understøtter efterfølgende adoption i mere komplekse opgaver som sprøjtning og plantning.

Efter Effektudgangsindsigt

30-100 HK (mellem effekt) tegnede sig for den største andel på 39,6% i 2025. Mellemkraft traktorer passer til almindelige blandede anvendelsesbehov på mellemstore gårde og entreprenører, hvilket gør den installerede base stor og kommercielt attraktiv for udrulning af autonomifunktioner. Dette effektområde balancerer overkommelighed og kapabilitet på tværs af flere landbrugsoperationer, hvilket understøtter bredere adoption. OEM-platforme i dette område har også tendens til at have stærk forhandlerdækning og modne tilslutningsøkosystemer, hvilket letter implementering og servicevenlighed.

Efter Afgrødetyper Indsigt

Korn & korn, oliefrø & bælgfrugter samt frugt & grøntsager oplever forskellige adoptionsveje baseret på markstruktur, opgavekompleksitet og arbejdskraftintensitet. Rækkeafgrødesystemer tilbyder ofte større, mere ensartede marker, der forenkler navigationen og muliggør gentagelige autonomiruter på tværs af sæsoner. Specialafgrøder kan retfærdiggøre autonomi gennem høje arbejdskraftomkostninger og hyppige operationer, men kræver mere robuste opfattelses- og manøvreevner. Afgrødespecifik implementeringsintegration og valideringstempo påvirker, hvor hurtigt autonomi bevæger sig fra overvågede arbejdsgange til højere automatiseringsniveauer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsdrivere

Stigende arbejdskraftbegrænsninger og pres på driftsvinduet

Tilgængeligheden af landbrugsarbejdskraft strammer til i mange regioner, hvilket øger driftsomkostningerne ved at udføre gentagne markopgaver med den nødvendige hastighed og kvalitet. Autonome og semi-autonome traktorer hjælper gårde med at holde tidsplaner ved at reducere afhængigheden af knappe kvalificerede operatører. Længere driftstimer og ensartet udførelse kan være særligt værdifulde i smalle plantnings-, sprøjte- og høstvinduer. Disse fordele driver adoptionen af overvåget autonomi som en kortsigtet løsning med en klarere operationel pasform.

- For eksempel er John Deere’s autonomi-klare 8R traktorplatform blevet demonstreret til at køre op til 30 timer kontinuerligt med kun korte tankningspauser, hvilket muliggør døgnarbejde med jordbearbejdning og plantning, samtidig med at behovet for flere kvalificerede operatører i en enkelt vagt reduceres.

Udvidelse af præcisionslandbrugsøkosystemer og datadrevet landbrug

Adoptionen af præcisionslandbrug har øget gårdenes parathed til at integrere autonomi i eksisterende digitale arbejdsgange. Navigationssystemer, telematik og gårdsstyringsplatforme skaber den databackbone, der er nødvendig for ruteplanlægning, opgaveregistrering og præstationsverifikation. Autonomipakker, der forbinder problemfrit med disse systemer, reducerer implementeringsfriktion og styrker den opfattede ROI. Da købere prioriterer interoperabilitet, får integrerede stakke, der kombinerer positionering, sensorer og analyse, præference.

OEM-ledet kommercialisering gennem forhandlernetværk og servicemodeller

Store OEM’er og etablerede forhandlernetværk reducerer adoptionsrisikoen ved at tilbyde installationsstøtte, træning, reservedelsdækning og forudsigelige vedligeholdelsesveje. Denne infrastruktur er vigtig, fordi autonomiydelse afhænger af vedvarende kalibrering, softwareopdateringer og pålidelig forbindelse. Forhandlerledet kommercialisering muliggør også bundtede tilbud, der kombinerer hardware, software og tjenester til enklere købsbeslutninger. Disse dynamikker fremskynder skalering ud over de tidlige adoptanter til bredere landbrugssegmenter.

Vækst af retrofit-autonomiveje og lavere capex-adoption

Retrofit-løsninger gør det muligt for gårde at tilføje autonomifunktioner til eksisterende traktorer, hvilket reducerer behovet for fuldstændig flådeudskiftning. Denne vej forkorter implementeringstiden og forbedrer overkommeligheden, især for omkostningsfølsomme kunder. Retrofit gør det også muligt for gårde at standardisere autonomikapacitet på tværs af blandede flåder og forlænge aktivernes levetid. Efterhånden som retrofit-ydelsen forbedres, udvides adoptionen fra pilotimplementeringer til skalerede udrulninger på tværs af flere maskiner.

- For eksempel har Sabantos Steward retrofit-kit autonomt udført operationer som græsslåning, sprøjtning og jordbearbejdning på tværs af flere amerikanske stater på platforme inklusive John Deere 5075E og 5100E, Fendt 700 Vario og Kubota M5 traktorer, hvilket gør det muligt for blandede mærkeflåder at standardisere autonomi uden at købe nye maskiner.

Markedsudfordringer

Udrulning af autonomi står over for operationelle og sikkerhedsmæssige begrænsninger, der varierer efter geografi, landbrugsmiljø og opgavernes kompleksitet. Uforudsigelige markforhold, variabelt terræn, vejrbaserede synlighedsændringer og forhindringer kan reducere præstationskonsistens og øge behovet for overvågning. Ansvarsforhold og forsigtige driftspraksisser kan forsinke adoptionen af fuldt autonome tilstande, især hvor reguleringsvejledning er under udvikling. Disse faktorer får købere til at prioritere pålidelighed, support og klare driftsgrænser frem for maksimale automatiseringspåstande.

- For eksempel bruger John Deere’s fuldt autonome 8R traktor seks par stereokameraer og et dybt neuralt netværk, der klassificerer hver pixel på cirka 100 millisekunder for at muliggøre 360-graders forhindringsdetektion og holder maskinen inden for mindre end en tomme af dens geofencede grænse, hvilket understreger, hvordan højpræcisionsopfattelse og stramme driftsrammer er nødvendige for sikkert at håndtere variable markforhold.

De samlede ejerskabsomkostninger forbliver en væsentlig barriere for mange gårde, især hvor anvendelsen er sæsonbestemt eller arealet er begrænset. Autonomipakker kræver ofte løbende udgifter til forbindelse, softwareabonnementer, opdateringer og service, hvilket kan komplicere ROI-berettigelsen. Integrationsudfordringer kan også opstå, når flåder bruger blandede mærker eller ældre præcisionslandbrugssystemer med forskellige datastandarder. Købere foretrækker derfor løsninger, der reducerer integrationsarbejde og giver forudsigelig livscyklussupport.

Markedsudviklinger og muligheder

Autonomi bliver i stigende grad pakket som en service-ledet løsning, der kombinerer hardwarekits med fjernovervågning, diagnostik og ydelsesoptimering. Denne trend understøtter tilbagevendende indtægtsmodeller for leverandører og reducerer operationel risiko for gårde gennem proaktiv support. Integrerede arbejdsgange, der forbinder autonomi med agronomiske analyser, vinder også frem, hvilket gør det muligt for gårde at måle dækningskvalitet, reducere overlap og standardisere resultater på tværs af operatører og steder. Disse kapaciteter styrker forretningscasen ud over blot arbejdsbesparelser.

Mulighederne udvides i specialiserede og højfrekvente anvendelsestilfælde, hvor gentagelighed og oppetid er særligt værdifulde. Gårde og entreprenører udforsker multi-maskine koordinering, fjernovervågning og standardiserede digitale opgaveskabeloner for at forbedre produktiviteten på tværs af flere operationer. Efterhånden som sensoromkostninger falder og beregningsevnen forbedres, bliver opgaver med højere kompleksitet mere gennemførlige, hvilket understøtter bredere anvendelsesdækning. Leverandører, der kombinerer implementeringsintegration, robuste sikkerhedsfunktioner og stærke serviceøkosystemer, er godt positioneret til at fange denne næste bølge af implementeringer.

- For eksempel opererer autonome frugtplantage- og vingårdsrobotter til gentagne opgaver som ukrudtsbekæmpelse og målrettet sprøjtning nu på stramt planlagte daglige cyklusser, med kontinuerlig sensorfeedback brugt til at opretholde missionens oppetid og reducere manglende rækker i flerårige afgrøder.

Regionale indsigter

Nordamerika

Nordamerika repræsenterede 28,3% af markedet i 2025, understøttet af høj præcision-ag penetration og stærke OEM-forhandler økosystemer, der fremskynder kommercialisering. Store landbrugsstrukturer øger værdien af arbejdssubstitution og udvidede driftstimer under kritiske markvinduer. Købere prioriterer typisk pålidelighed, service dækning og integration med eksisterende vejlednings- og telematiksystemer. Retrofit-løsninger er også attraktive på grund af den store installerede traktorbase og ønsket om at undgå fuld flådeudskiftning.

Europa

Europa stod for 19,6% andel i 2025, med adoption understøttet af høje mekaniseringsniveauer og moderniseringsprioriteter på tværs af kommercielle gårde. Fragmentering af gårde i dele af regionen kan påvirke implementeringshastigheden, men stærke udstyrsstandarder og teknologiberedskab understøtter en stabil optagelse. Efterspørgslen er knyttet til produktivitetsforbedringer, operatørtilgængelighed og ønsket om mere konsistente operationer. Leverandørdifferentiering afhænger ofte af sikkerhedssystemer, implementeringskompatibilitet og eftersalgsdækning.

Asien og Stillehavsområdet

Asien og Stillehavsområdet havde den største andel på 44,6% i 2025, hvilket afspejler bred mekaniseringsmomentum og stigende adoption af digitale landbrugsværktøjer på tværs af forskellige landbrugssystemer. Store og hurtigt moderniserende landbrugssegmenter understøtter investering i autonomi for at imødegå arbejdskraftbegrænsninger og produktivitetsmål. Adoptionsveje understreger ofte overvåget autonomi først, derefter udvidelse, når tilliden til ydeevne og service support vokser. Regionens skala understøtter også hurtigere diffusion, når OEM og lokale partnerøkosystemer stabiliseres.

Latinamerika

Latinamerika opnåede 5,7% andel i 2025, drevet af storskala kommercielt landbrug, hvor autonomi ROI kan være attraktiv i gentagne markoperationer. Adoption understøttes af behovet for at maksimere driftstider og forbedre konsistens over store arealer. Dog kan capex-cyklusser, forbindelsesvariabilitet og service tilgængelighed forme adoptionshastigheden på tværs af lande. Løsninger, der beviser holdbarhed og minimerer integrationskompleksitet, er mere tilbøjelige til at skalere.

Mellemøsten & Afrika

Mellemøsten & Afrika repræsenterede 1,8% andel i 2025, hvilket afspejler ujævne mekaniseringsniveauer og færre autonomi-klare store arealudrulninger i store dele af regionen. Adoption er mere koncentreret i lommer, hvor kommercielt landbrug, tilgængelighed af serviceinfrastruktur og forbindelsesforhold understøtter avanceret udstyrsbrug. Købere lægger vægt på pålidelighed, let vedligeholdelse og stærk partnersupport på grund af driftsmiljøets variabilitet. Skalerbare muligheder forbedres, efterhånden som mekanisering og præcision-ag beredskab udvides.

Konkurrencelandskab

Konkurrence på markedet for autonome traktorer formes af etablerede OEM’er, der udnytter platformintegration, forhandlernetværk og pakkeløsninger, der kombinerer hardware, software og tjenester. Store aktører fokuserer på at skalere overvåget autonomi og retrofit-løsninger for at udvide anvendelsen på installerede flåder, samtidig med at de fremmer fuldt autonome kapaciteter gennem forbedret perception, beregning og fjernovervågningsarbejdsgange. Specialiserede firmaer og teknologifokuserede leverandører konkurrerer ved at tilbyde autonomi-stakke, vejledningsteknologier og integrationslag, der kan fremskynde implementeringen til specifikke operationer. Differentiering afhænger i stigende grad af pålidelighed under reelle landbrugsforhold, interoperabilitet med præcisionslandbrug-økosystemer og styrken af eftersalgsstøtte.

Deere & Company (John Deere) er positioneret omkring en integreret autonomi-roadmap, der parrer maskinplatforme med perception, vejledning og softwarekapaciteter designet til skalerbar feltimplementering. Virksomhedens tilgang understreger praktiske autonomi-brugssager, der kan valideres i kerneoperationer og udvides gennem opgraderbare kits og platform-klare designs. Stærk forhandlerdækning understøtter installation, vedligeholdelse og operatøraktivering, hvilket reducerer adoptionsrisikoen for kommercielle landbrug. Denne kombination understøtter bredere udrulning på tværs af segmenter, der værdsætter forudsigelige resultater, servicekontinuitet og arbejdsgangsintegration.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Industriforsknings- og vækstrapporten inkluderer detaljerede analyser af markedets konkurrenceprægede landskab og information om nøglevirksomheder, herunder:

- Deere & Company (John Deere)

- CNH Industrial (Case IH, New Holland)

- AGCO Corporation (Fendt, Massey Ferguson, Valtra)

- Kubota Corporation

- Mahindra & Mahindra Ltd.

- CLAAS KGaA mbH

- Yanmar Holdings Co., Ltd.

- SDF Group (SAME Deutz-Fahr)

- TYM Corporation

- Iseki & Co., Ltd.

- Monarch Tractor

- Trimble Inc.

- Raven Industries, Inc.

- Autonomous Solutions, Inc. (ASI)

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe kunder med at forstå det bredere forretningsmiljø samt styrker og svagheder hos nøgleaktører i branchen. Data analyseres kvalitativt for at kategorisere virksomheder som pure play, kategori-fokuserede, industri-fokuserede og diversificerede; det analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærke, tentative og svage.

Seneste Udviklinger

- I januar 2026 begyndte John Deere feltudrulning af sit næste generations autonomi-kit, der muliggør fuldt førerløs drift på 8R og 9RX traktorer, baseret på CES 2025 lanceringen med opgraderet 360-graders stereo kameradækning, længere detektionsrækkevidde og forbedret AI-baseret forhindringsundgåelse.

- I januar 2026 fremhævede AGCO Corporation (Fendt) fortsat fremgang og udviklingsretning for autonomi og markrobotik-koncepter, der understøtter landbrugsautomatiseringskøreplaner. Opdateringen afspejler vedvarende OEM-fokus på at udvide autonomi ud over en enkelt maskinkategori til bredere automatiserede markoperationer.

- I juni 2025 indgik Kubota North America et strategisk samarbejde med Agtonomy for at kommercialisere autonome operationer på Kubota dieseltraktorer, med indledende fokus på at integrere Agtonomys autonomiplatform med Kubota M5N traktoren til sprøjte- og klippeopgaver.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsstørrelsesværdi i 2025 |

USD 3.709 millioner |

| Omsætningsprognose i 2032 |

USD 16.531,08 millioner |

| Vækstrate (CAGR) |

23,8% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2026–2032 |

| Kvantitative enheder |

USD millioner |

| Sektioner dækket |

Efter Komponentudsigt: Sensorer (nærhed, vision, radar, ultralyd), GPS/GNSS-moduler, LiDAR & radarsystemer, Kamera-/visionssystemer, Ombordcontrollere, Software, Tjenester; Efter Automatiseringsniveau / Teknologiudsigt: Fuldt autonome traktorer, Semi-autonome; Efter Anvendelse (Landbrugsdrift) Udsigt: Jordbearbejdning, Plantning & såning / såning, Sprøjtning & gødskning / gødning, Høst, Vanding & andre markforberedelsesopgaver; Efter Effektudgang Udsigt: Op til 30 HK (lav effekt), 30–100 HK (mellemeffekt), Over 100 HK (høj effekt); Efter Afgrødetyper Udsigt: Korn & kornsorter, Oliefrø & bælgfrugter, Frugt & grøntsager |

| Regionalt omfang |

Nordamerika, Europa, Asien og Stillehavsområdet, Latinamerika, Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

Deere & Company (John Deere); CNH Industrial (Case IH, New Holland); AGCO Corporation (Fendt, Massey Ferguson, Valtra); Kubota Corporation; Mahindra & Mahindra Ltd.; CLAAS KGaA mbH; Yanmar Holdings Co., Ltd.; SDF Group; TYM Corporation; Iseki & Co., Ltd.; Monarch Tractor; Trimble Inc.; Raven Industries, Inc.; Autonomous Solutions, Inc. (ASI) |

| Antal sider |

342 |

Segmentering

Efter Komponent

- Sensorer (nærhed, vision, radar, ultralyd)

- GPS/GNSS-moduler

- LiDAR & radarsystemer

- Kamera / visionssystemer

- Ombordkontrollere

- Software

- Tjenester

Efter Automationsniveau / Teknologi

- Fuldstændig autonome traktorer

- Semi-autonome

Efter Anvendelse (Landbrugsoperation)

- Jordbearbejdning

- Plantning & såning / frøsåning

- Sprøjtning & gødning / gødskning

- Høst

- Vanding & andre markforberedelsesopgaver

Efter Effektudgang

- Op til 30 HK (lav effekt)

- 30–100 HK (mellem effekt)

- Over 100 HK (høj effekt)

Efter Afgrødetyper

- Korn & kornsorter

- Oliefrø & bælgfrugter

- Frugter & grøntsager

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika