Marked for Backup Power Systems

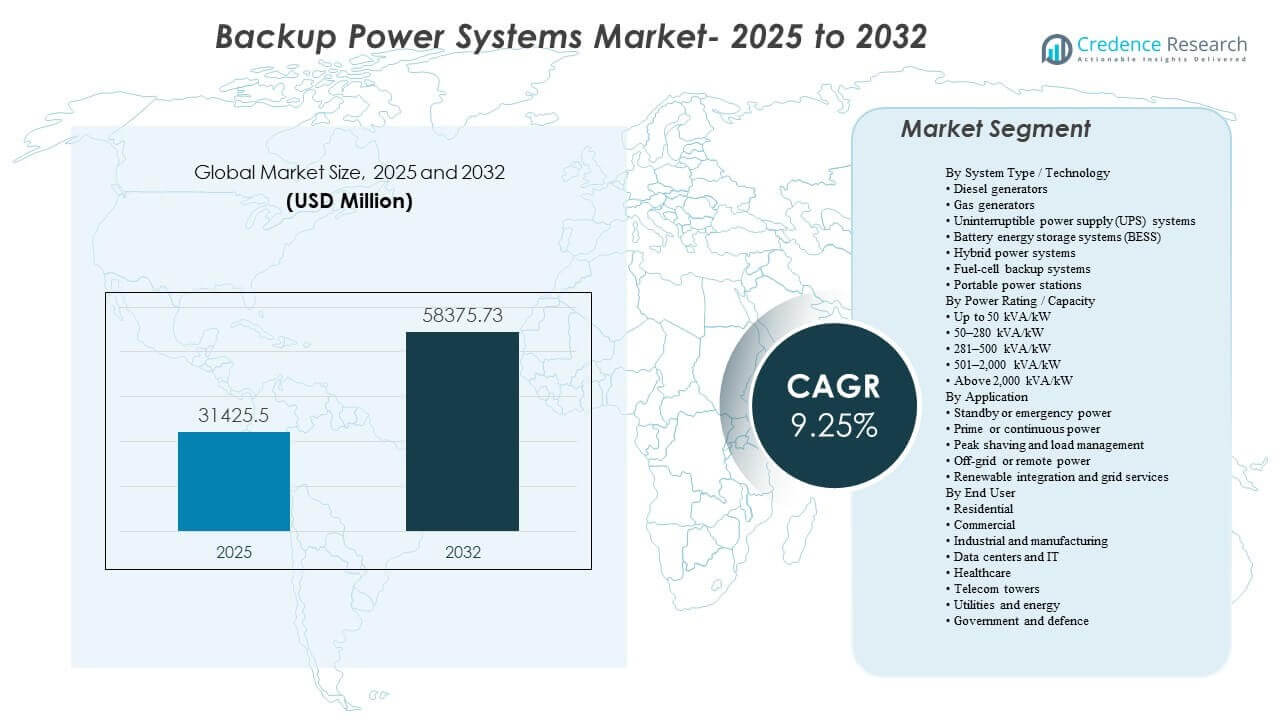

Den globale størrelse for markedet for Backup Power Systems blev estimeret til USD 31.425,5 millioner i 2025 og forventes at nå USD 58.375,73 millioner i 2032, med en vækstrate (CAGR) på 9,25% fra 2025 til 2032. Efterspørgslen styrkes af højere oppetidskrav på tværs af kritiske belastninger, hvor selv korte afbrydelser oversættes til operationelle tab, sikkerhedsrisici og kontraktmæssige sanktioner. I prognoseperioden understøttes investeringer også af modernisering af elektrisk infrastruktur og det stigende behov for hurtige, pålidelige overførselsløsninger i kommercielle og industrielle faciliteter, sammen med udvidet implementering af robuste strømarkitekturer på tværs af større regioner.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Markedstørrelse for Backup Power Systems 2025 |

USD 31.425,5 millioner |

| Marked for Backup Power Systems, CAGR |

9,25% |

| Markedstørrelse for Backup Power Systems 2032 |

USD 58.375,73 millioner |

Vigtige Markedstendenser & Indsigter

- Dieselgeneratorer tegnede sig for den største andel på 9% i 2025, understøttet af modne forsyningskæder, dokumenteret ydeevne og egnethed til langvarig backup.

- Systemer i 501–2.000 kVA/kW-båndet repræsenterede en andel på 6% i 2025, hvilket afspejler almindelige størrelsesbehov for hospitaler, campusser og mellemstore missionkritiske faciliteter.

- Standby/nødstrøm førte applikationsefterspørgslen med en andel på 8% i 2025, drevet af overholdelseskrav og forretningskontinuitetsprogrammer.

- Industri og fremstilling havde en andel på 6% i 2025, understøttet af høj følsomhed over for nedetid i automatiserede produktionsmiljøer.

- Asien og Stillehavsområdet fangede en andel på 60% i 2025, understøttet af hurtig infrastrukturudvidelse og højere backup-penetration i hurtigt voksende industrielle og digitale økonomier.

Segmentanalyse

Indkøb af backup-strøm er i stigende grad indrammet omkring modstandsdygtighedsresultater snarere end kun udstyrskategorier, især for faciliteter med strenge oppetidsmål og høje afbrydelsesomkostninger. Købere prioriterer løsninger, der kan levere pålidelig overførselsydelse, forudsigelig driftstid og forenklet servicevenlighed, hvilket holder eksisterende teknologier relevante, mens det accelererer interessen for integrerede arkitekturer. Efterhånden som overvågning og kontrol modnes, specificeres backupsystemer med stærkere krav til fjernbetjening, automatiseret testning og flådeniveau-aktivstyring for at forbedre beredskabet og reducere vedligeholdelsesrisikoen.

Samtidig bevæger markedet sig støt mod hybridisering, hvor systemer kombinerer flere teknologier for at balancere driftstid, emissioner, pladsbehov og responshastighed. UPS og batteribaserede systemer vinder indpas i applikationer, der har brug for næsten øjeblikkelig gennemløb og mere jævne belastningsovergange, mens motorer fortsat er fundamentet for langvarige backupbehov. Disse dynamikker styrker efterspørgslen efter pakkeløsninger, der kombinerer effektelektronik, opbevaring, kontrol og serviceunderstøttelse, især i miljøer hvor overholdelse, pladsbegrænsninger eller støjbegrænsninger former indkøbsbeslutninger.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Efter Systemtype / Teknologiindsigt

Dieselgeneratorer tegnede sig for den største andel på 38,9% i 2025. De forbliver det foretrukne valg for langvarig backup og tunge belastninger på grund af dokumenteret pålidelighed, bred serviceadgang og etableret brændstoflogistik i de fleste slutmarkeder. Dieselaggregater integreres også godt i standardiserede standby-arkitekturer på tværs af industrielle steder og kritiske faciliteter. Mens alternative løsninger udvides, fortsætter diesel med at dominere, hvor driftstidssikkerhed, hurtig implementering og operationel fortrolighed er afgørende.

Efter Effektvurdering / Kapacitetsindsigt

Segmentet 501–2.000 kVA/kW tegnede sig for den største andel på 30,6% i 2025. Dette interval stemmer overens med typiske belastningsprofiler for sundhedsfaciliteter, kommercielle campusser og mellemstore digitale infrastrukturer, der kræver robust backup uden skræddersyet ultra-stor ingeniørkunst. Standardiserede konfigurationer i dette område understøtter hurtigere projektudførelse, lettere vedligeholdelsesplanlægning og modulær skalerbarhed. Det matcher også markedets skift mod distribuerede kritiske belastninger på tværs af flere steder frem for enkeltstående mega-installationer i mange anvendelsestilfælde.

Efter Anvendelsesindsigt

Standby- eller nødstrøm tegnede sig for den største andel på 52,8% i 2025. Reguleringskrav, sikkerhedsforpligtelser og forretningskontinuitetspolitikker gør standby-kapacitet ufravigelig for mange faciliteter, hvilket opretholder en konstant efterspørgsel på tværs af kommercielle og industrielle kategorier. Købere specificerer ofte standby-systemer med strenge pålidelighedstest, hurtige overførselskrav og serviceforpligtelser for at sikre beredskab. Disse faktorer holder udskiftningsbehovet stabilt og skubber opgraderinger mod systemer med bedre overvågning, automatisering og livscyklusstøtte.

Efter Slutbrugerindsigt

Industri og fremstilling tegnede sig for den største andel på 22,6% i 2025. Nedetidsrisici i automatiseret produktion, procesindustrier og kontinuerlige operationer øger værdien af pålidelige backup-løsninger og omfattende service dækning. Faciliteter kræver også stabil strømkvalitet for at beskytte følsomt udstyr og reducere genstartstab, hvilket styrker efterspørgslen efter koordinerede generator-, UPS- og kontrolkonfigurationer. Efterhånden som fabrikker moderniserer og øger elektrificeringen, specificeres backup-systemer mere strategisk som en del af operationelle modstandsdygtighedsprogrammer.

Markedsdrivere for Backup Strømsystemer

Stigende Kritisk-Last Densitet og Oppetidskrav

Missionkritiske operationer udvider sig på tværs af sektorer, der ikke kan tolerere afbrydelser, herunder digitale tjenester, sundhedspleje og højt værdsat fremstilling. Selv korte afbrydelser kan forstyrre sikkerhedssystemer, ugyldiggøre processer eller forårsage tab af data og udstyr. Dette styrker investeringer i standby-arkitekturer, redundans og hurtigere overførselsydelse. Købere kræver også højere systemberedskab gennem automatiseret test, forudsigende vedligeholdelse og servicegarantier.

- For eksempel oplyser Cummins, at deres PowerCommand 550 fjernovervågningssystem kan overvåge og kontrollere op til 12 enheder på stedet og giver operatører mulighed for at starte og stoppe generator- og overførselsswitch-tests eksternt, mens de sender strøm-system hændelsesalarmer via e-mail eller sms.

Netværkets pålidelighedspres og eksponering for ekstremt vejr

Risikoen for netværksforstyrrelser er en central drivkraft i mange markeder, da vejrets ustabilitet og belastningsvækst øger hyppigheden og varigheden af afbrydelser i visse regioner. Organisationer behandler backup-strøm som risikoreduktion for at beskytte indtægtskontinuitet og servicekvalitet. Dette forstærker adoption i kommercielle bygninger, industrielle steder og samfundsinfrastruktur. Det understøtter også efterspørgslen efter løsninger, der kan implementeres hurtigt og vedligeholdes pålideligt.

- For eksempel bruger Caterpillars backup-installation på Piscataway Community Center to Cat G3512 gasgenerator-sæt i en N+1-konfiguration, og systemet er designet til at starte og acceptere belastning inden for 10 sekunder per NFPA 110, med EMCP 4.4-controllere, der styrer parallelisering og belastningsstyringssekvenser

Udvidelse af digital infrastruktur og behov for distribueret strøm

Udbygning af digital infrastruktur øger efterspørgslen efter lagdelt strøm beskyttelse, fra UPS ride-through til langvarig backup. Faciliteter bliver også mere distribuerede, hvilket kræver standardiserede, gentagelige backup-løsninger, der kan skalere på tværs af flere steder. Disse ændringer understøtter modulære arkitekturer, bedre kontrol og højere servicevenlighed. Indkøb lægger i stigende grad vægt på livscyklusydelse, ikke kun udstyrskøb.

Teknologiintegration og hybridisering af backup-arkitekturer

Markedet bevæger sig mod integrerede løsninger, der kombinerer motorer, UPS og lagring med avancerede kontrolsystemer. Hybride konfigurationer kan forbedre responshastighed, reducere brændstofforbrug i visse driftscyklusser og understøtte glattere belastningsstyring. Efterhånden som kontrolstakke modnes, kan backup-aktiver administreres mere intelligent på tværs af flåder og lokationer. Dette styrker efterspørgslen efter leverandører, der tilbyder både udstyrsbredde og stærke software/service-økosystemer.

Udfordringer på markedet for backup-strømsystemer

Udbudssidevolatilitet og kompleksitet i projektudførelse kan begrænse tidslinjer, især for deployment med stor kapacitet, der er afhængige af specialiserede komponenter og idriftsættelsesekspertise. Leveringstider, installationsbegrænsninger og overholdelseskrav kan tilføje omkostninger og koordinationsbyrde for købere, især i retrofits og pladskrævende faciliteter. Disse faktorer øger vigtigheden af erfarne integratorer og leverandørstøttenetværk.

- For eksempel oplyser Wärtsilä, at deres Modular Block-platform bruger 34SG-gasmotorer med en effekt på cirka 6 MW til 10 MW hver, og at en komplet blok kan samles på stedet på omkring fem uger eksklusive fundamentsarbejde, hvor kun en relativt simpel kran er nødvendig til tunge løft, hvilket viser, hvordan modulært design og erfaren udførelsesstøtte kan reducere installationskompleksiteten væsentligt i begrænsede projekter.

Emissioner, støj og tilladelsesbegrænsninger forbliver nøgleudfordringer, især for motorbaserede systemer i tætte bymiljøer eller regulerede omgivelser. Kunder kan have brug for yderligere investeringer i efterbehandling, akustisk dæmpning, overholdelse af brændstofopbevaring og overvågning for at opfylde stedets krav. Dette kan øge de samlede ejerskabsomkostninger og forlænge indkøbsprocesserne. Som følge heraf evaluerer købere i stigende grad multi-teknologiske alternativer og hybride konfigurationer for at opfylde stedets begrænsninger.

Trends og Muligheder på Markedet for Backup Strømsystemer

Hybride strømsystemer dukker op som en foretrukken konfiguration i applikationer, der har brug for både øjeblikkelig respons og forlænget driftstid. Kombinationen af UPS, BESS og motorbackup kan forbedre overførselsydelsen, reducere forbigående risici og give mere fleksible driftsformer. Dette skaber muligheder for pakkeløsninger, der forenkler design og idriftsættelse. Leverandører, der tilbyder integrerede kontrolsystemer og fjernstyring, er godt positioneret til at fange højere værdiimplementeringer.

- For eksempel kan Aggrekos fuldt integrerede 500 kW/250 kWh BESS køre i ø-drift eller som en del af en hybridløsning med en generator, bruger en ECO-controller til at overvåge batterier og effektelektronik, understøtter en overbelastningskapacitet på op til 10% af den nominelle værdi i op til 1 minut og er understøttet af fjernovervågningssupport.

Batteri energilagring og avancerede UPS-platforme tiltrækker opmærksomhed, hvor hurtig gennemløb, pladsbesparelse og lavere støj er prioriteter. Udover backup undersøger organisationer, hvordan lagring kan understøtte belastningsstyringsstrategier og operationel optimering. Dette udvider den adresserbare mulighed fra ren backup til bredere modstandsdygtigheds- og strømkvalitetsprogrammer. Løsninger, der kombinerer service dækning med software-drevet overvågning, vil sandsynligvis se stigende adoption.

Regionale Indsigter

Nordamerika

Nordamerika tegnede sig for 27,10% andel i 2025, understøttet af høj backup-penetration på tværs af kommercielle faciliteter og stigende investeringer i modstandsdygtig strøm til kritisk infrastruktur. Efterspørgslen forstærkes af stærk adoption af standby-systemer til forretningskontinuitet og højere følsomhed over for vejrafhængige forstyrrelser i flere underregioner. Indkøb lægger ofte vægt på service dækning, hurtig implementering og pålidelig overførselsydelse. Opgraderinger afspejler også en stærkere interesse i moderne UPS-platforme og integreret overvågning.

Europa

Europa repræsenterede 22,80% andel i 2025, formet af modernisering af elektriske systemer og stærkere fokus på overensstemmende, pladsbesparende og lavere støj backup-løsninger. Mange købere prioriterer pålidelighed, gentagelighed og integration i facility management arbejdsprocesser. Regionen viser også en stabil efterspørgsel efter udskiftning, da ældre aktiver opgraderes for højere effektivitet og bedre overvågning. Hybride og batteristøttede konfigurationer vinder relevans, hvor stedets begrænsninger og lovgivningsmæssige forventninger er mere stringente.

Asien og Stillehavsområdet

Asien og Stillehavsområdet førte med 38,60% andel i 2025, drevet af hurtig infrastrukturudbygning, stigende industriel kapacitet og øget implementering af digitale tjenester, der kræver robust strømforsyning. Storskalabyggeri og vækst i missionkritiske faciliteter understøtter en konstant efterspørgsel efter både motorbaserede og strøm-elektroniktunge arkitekturer. I flere markeder styrkes backup-adoption også af netvariabilitet og behovet for operationel kontinuitet. Regional skala og diversitet fortsætter med at skabe stærke muligheder for modulære, standardiserede systemer.

Latinamerika

Latinamerika tegnede sig for 3,60% andel i 2025, med efterspørgsel koncentreret i kommercielle knudepunkter og industrielle steder, hvor risiko for afbrydelser og krav til operationel kontinuitet retfærdiggør investeringer. Markedet understøttes af infrastrukturudvikling og modernisering af facilitetsstrømsystemer. Købere prioriterer ofte omkostningseffektive design, nem vedligeholdelse og tilgængelighed af service. Vækstmuligheder forbliver knyttet til udvidelse af kritiske tjenester og industrielle modstandsdygtighedsprogrammer.

Mellemøsten & Afrika

Mellemøsten & Afrika bidrog med 7,90% andel i 2025, understøttet af infrastrukturinvesteringer, udvidelse af kritiske faciliteter og større afhængighed af backup-løsninger i specifikke delmarkeder. Store projekter og missionkritiske implementeringer favoriserer robuste, serviceunderstøttede løsninger, der kan fungere pålideligt under udfordrende site-betingelser. Regionen præsenterer også muligheder for pakkede, skalerbare systemer, der er tilpasset nye udviklinger inden for kommerciel og digital infrastruktur. Servicefodaftryk og projektudførelsesevne forbliver vigtige differentieringsfaktorer.

Konkurrencelandskab

Konkurrencen er kendetegnet ved en blanding af globale OEM’er og specialister i strømhåndtering, der differentierer sig gennem produktbredde, pålidelighedspræstation, integrationsmuligheder og serviceudbredelse. Leverandører konkurrerer om total løsningstilbud, herunder kontrol, overvågning, installationsstøtte og livscyklusservices, snarere end kun udstyrspriser. Partnerskaber med integratorer og facility-operatører er vigtige for store implementeringer, især i missionkritiske miljøer. Evnen til at understøtte hybride arkitekturer og standardiserede multi-site udrulninger former i stigende grad leverandørvalg.

Caterpillar Inc. forbliver en fremtrædende leverandør i høj-pålidelighed standby og primære strømapplikationer, understøttet af brede generatorporteføljer og stærk global serviceudbredelse. Virksomhedens positionering drager fordel af dokumenteret præstation i tunge driftscyklusser og evnen til at understøtte konstruerede systemer til komplekse sites. Dens økosystem af forhandlere og servicepartnere styrker vedligeholdelsesresponsivitet og tilgængelighed af reservedele. Denne tilgang er i overensstemmelse med køberprioriteter i industrielle faciliteter og missionkritiske installationer, hvor drifttidssikkerhed og servicevenlighed er centrale.

Industriens forsknings- og vækstrapport inkluderer detaljerede analyser af markedets konkurrencelandskab og information om nøglevirksomheder, herunder:

- Caterpillar Inc.

- Cummins Inc.

- Generac Holdings Inc.

- Generac Power Systems, Inc.

- Kohler Co.

- Eaton Corporation plc

- Schneider Electric SE

- Atlas Copco AB

- ABB Ltd.

- Vertiv Holdings Co.

- Mitsubishi Electric Corporation

- Mitsubishi Heavy Industries Ltd.

- Emerson Electric Co.

- CyberPower Systems, Inc.

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe kunder med at forstå det bredere forretningsmiljø samt styrker og svagheder hos nøgleaktører i branchen. Data analyseres kvalitativt for at kategorisere virksomheder som ren spil, kategori-fokuseret, branche-fokuseret og diversificeret; det analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærke, tentative og svage.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I en meddelelse fra januar 2025 afslørede BLUETTI nye backup-strømlinjer på CES 2025, herunder Apex 300 og det professionelle EnergyPro 6K system. Virksomheden sagde, at disse lanceringer var designet til at betjene brugere lige fra begynderniveau husejere, der søger backup-batteriløsninger, til kunder med mere avancerede behov for hjemmeenergilagring.

- I en meddelelse fra juli 2025 sagde Eaton, at de havde underskrevet en aftale om at erhverve Resilient Power Systems Inc., en virksomhed, der udvikler energiløsninger baseret på solid-state transformer teknologi. Eaton sagde, at opkøbet ville støtte fremtidige applikationer inden for batterienergilagring og relaterede strømfordelingsmarkeder, hvilket hjælper med at udvide deres avancerede backup- og modstandsdygtighedstilbud.

- I en meddelelse fra september 2025 afslørede Jackery HomePower 3600 Plus på RE+ 2025 som det førende produkt i deres nyintroducerede Essential Home Backup serie. Virksomheden introducerede også yderligere modeller i serien og positionerede dem som fleksible og mere overkommelige automatiske backup-løsninger til husholdninger, der står over for netinstabilitet og alvorlige vejrrisici.

Rapportens Omfang

| Rapport Attribut |

Detaljer |

| Markedsstørrelse værdi i 2025 |

USD 31,425.5 millioner |

| Indtægtsprognose i 2032 |

USD 58,375.73 millioner |

| Vækstrate (CAGR) |

9.25% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2026–2032 |

| Kvantitative enheder |

USD millioner |

| Segmenter dækket |

Efter Systemtype / Teknologi Udsigt; Efter Effektvurdering / Kapacitet Udsigt; Efter Anvendelse Udsigt; Efter Slutbruger Udsigt |

| Regionalt omfang |

Nordamerika, Europa, Asien og Stillehavsområdet, Latinamerika, Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

Caterpillar Inc.; Cummins Inc.; Generac Holdings Inc.; Generac Power Systems, Inc.; Kohler Co.; Eaton Corporation plc; Schneider Electric SE; Atlas Copco AB; ABB Ltd.; Vertiv Holdings Co.; Mitsubishi Electric Corporation; Mitsubishi Heavy Industries Ltd.; Emerson Electric Co.; CyberPower Systems, Inc. |

| Antal sider |

336 |

Efter Segmentering

Efter Systemtype / Teknologi

- Dieselgeneratorer

- Gasgeneratorer

- Uafbrydelige strømforsyningssystemer (UPS)

- Batterienergilagringssystemer (BESS)

- Hybridstrømsystemer

- Brændselscelle-backup-systemer

- Bærbare strømenheder

Efter Effektvurdering / Kapacitet

- Op til 50 kVA/kW

- 50–280 kVA/kW

- 281–500 kVA/kW

- 501–2.000 kVA/kW

- Over 2.000 kVA/kW

Efter Anvendelse

- Reserve- eller nødstrøm

- Primær eller kontinuerlig strøm

- Spidsbelastning og belastningsstyring

- Off-grid eller fjernstrøm

- Vedvarende integration og netværkstjenester

Efter Slutbruger

- Bolig

- Erhverv

- Industri og fremstilling

- Datacentre og IT

- Sundhedspleje

- Telekomtårne

- Forsyning og energi

- Regering og forsvar

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika