Markedsoversigt

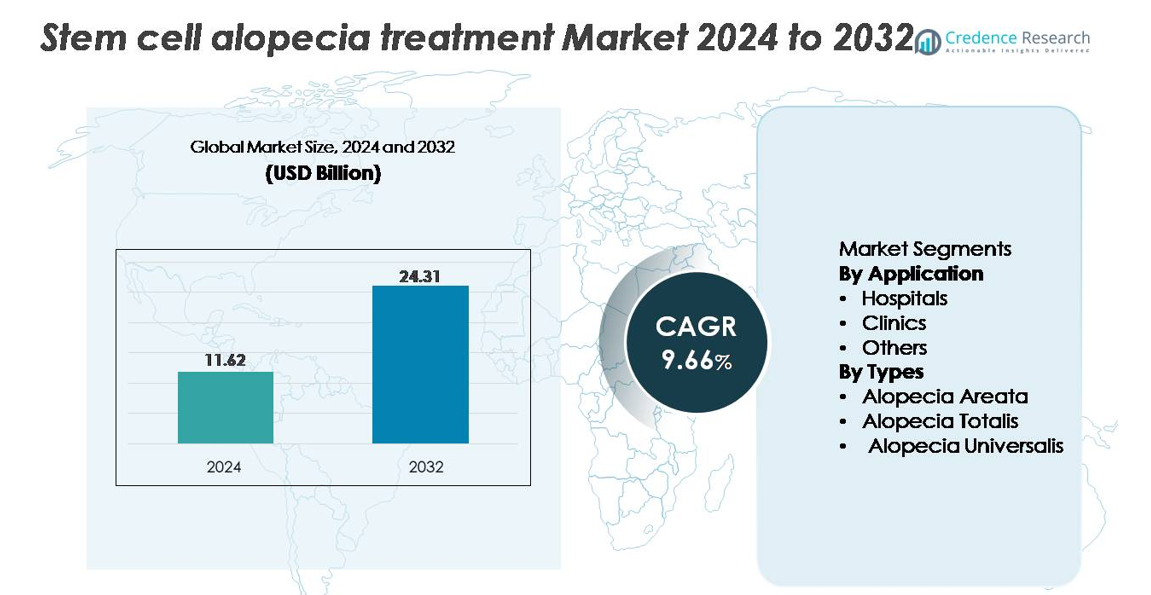

Det globale marked for stamcellebehandling af alopeci blev vurderet til 11,62 milliarder USD i 2024 og forventes at nå 24,31 milliarder USD i 2032, med en CAGR på 9,66% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

Markedsstørrelse for stamcellebehandling af alopeci 2024

|

11,62 milliarder USD |

| Stamcellebehandling af alopeci, CAGR |

9,6% |

| Markedsstørrelse for stamcellebehandling af alopeci 2032 |

24,31 milliarder USD |

Markedet for stamcellebehandling af alopeci formes af en blanding af bioteknologiske innovatører og avancerede forskningsinstitutter, med nøglebidragydere som Kerastem, RepliCel, APEX Biologix, Sanford Burnham Prebys Medical Discovery Institute, Belgravia Centre og Riken Research Institute. Disse organisationer driver fremskridt gennem kliniske forsøg, exosombaserede platforme, fedtvævsafledte stamcelleterapier og forskning i follikulær regenerering. Nordamerika leder det globale marked med en andel på cirka 39–40%, understøttet af stærk F&U-aktivitet, høj adoption af regenerativ dermatologi og en tæt koncentration af kliniske centre. Europa og Asien-Stillehavsområdet følger som store vækstcentre, understøttet af udvidet klinisk infrastruktur og stigende efterspørgsel efter minimalt invasive hårrestaureringsløsninger.

Markedsindsigt:

- Det globale marked for stamcellebehandling af alopeci blev vurderet til 11,62 milliarder USD i 2024 og forventes at nå 24,31 milliarder USD i 2032, med en CAGR på 9,66%.

- Markedsvæksten drives af stigende anvendelse af autologe og allogene stamcelleterapier, øget bevidsthed om minimalt invasive løsninger til hårregenerering og udvidet klinisk validering af mesenkymale stamceller og eksosombaserede interventioner.

- Nøgletrends inkluderer hurtig integration af cellefrie regenerative terapier, fremskridt inden for dermal papilla celleengineering og strategiske samarbejder blandt biotekfirmaer for at fremskynde kommercialisering.

- Konkurrenceaktiviteten intensiveres, da aktører som Kerastem, RepliCel, APEX Biologix og førende forskningsinstitutter investerer i kliniske forsøg, skalerbare procesteknologier og hyldeklare regenerative platforme, selvom høje behandlingsomkostninger og reguleringskompleksitet fortsat begrænser bredere adoption.

- Regionalt fører Nordamerika med en andel på 40%, efterfulgt af Europa med 28% og Asien og Stillehavsområdet med 24%, mens hospitaler dominerer applikationssegmentet på grund af avanceret infrastruktur og højere procedurevolumener.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter anvendelse:

Hospitaler dominerer markedet for stamcellebehandling af alopeci på grund af deres overlegne infrastruktur, adgang til akkrediterede specialister i regenerativ medicin og bredere anvendelse af avancerede autologe og allogene stamcelleprocedurer. Deres lederskab styrkes af højere patienttilstrømning til komplekse terapier såsom dermal papilla celleimplantation og stamcelleafledte eksosominfusioner, som kræver kontrollerede miljøer og avanceret billedstøtte. Klinikker fortsætter med at vokse, da minimalt invasive ambulante procedurer bliver mere tilgængelige, mens segmentet “Andre”, der omfatter medicinske spaer og specialiserede hårrestaureringscentre, nyder godt af stigende efterspørgsel efter kosmetiske stamcellebaserede løsninger til hårgenvækst.

- For eksempel demonstrerede Sanford Burnham Prebys Medical Discovery Institute hospitalets kapacitet til komplekse regenerative procedurer, da dets forskningsteam med succes genererede fuldt funktionelle humane dermal papilla-lignende celler fra inducerede pluripotente stamceller og opnåede dannelsen af nye hårsække i musemodeller ved hjælp af transplanterede celleklynger, der indeholdt cirka 10.000 specialiserede celler pr. transplantat.

Efter typer:

Alopecia Areata har den største markedsandel og forbliver den dominerende behandlingstype, understøttet af dens højere globale udbredelse og stærke kliniske succes med mesenkymale stamcelleterapier i modulering af autoimmune reaktioner og regenerering af follikulær stamcelleaktivitet. Alopecia Totalis viser stigende anvendelse, da målrettede regenerative tilgange, herunder aktivering af dermal sheath cup celler, demonstrerer forbedrede resultater for omfattende hovedbundsinvolvering. Alopecia Universalis, selvom den er mindre almindelig, får opmærksomhed, da næste generations allogene stamcelleplatforme og eksosombaserede terapier avancerer i klinisk udvikling og tilbyder bredere genopretningspotentiale for alvorlige hårtabsmønstre.

- For eksempel rapporterede RepliCel Life Sciences, at deres RCH 01 autologe hårfollikel-afledte celleprodukt demonstrerede vedvarende forbedring af follikulær tæthed i en fase 1-undersøgelse, hvor forsøgspersoner modtog intradermale injektioner indeholdende 10 millioner dermal skede kopceller pr. behandlingssted, hvilket etablerede en af de tidligste kvantificerede doseringsbenchmarks i cellebaseret alopeci-terapi.

Vigtige vækstdrivere:

Fremskridt inden for stamcellebaserede follikulære regenerationsteknologier

Innovationer inden for stamcellevidenskab, især mesenkymale stamceller (MSC), fedtaflede stamceller (ADSC) og dermal papilla celleengineering, fungerer som en primær vækstkatalysator for markedet for stamcelle alopeci-behandling. Avancerede protokoller, der muliggør målrettet reparation af det follikulære mikroklima, immunmodulation og forbedret angiogenese, forbedrer kliniske resultater betydeligt. Laboratorier adopterer optimerede cellekulturteknikker, eksosomberigelse og 3D-follikel-organoidplatforme, der accelererer follikelneogenese og forbedrer hårtæthedsforbedringer. Disse fremskridt reducerer proceduremæssig variabilitet, øger behandlingsholdbarhed og udvider anvendelighed på tværs af alopecia areata, androgenetisk alopeci og avancerede autoimmune varianter. Efterhånden som klinisk evidens styrkes og regulatoriske godkendelser udvikler sig, accelererer integrationen af præcise stamcelleterapier i dermatologi og regenerativ medicin praksis markedsadoptionen og styrker teknologisk konkurrenceevne.

- For eksempel demonstrerede RIKENs gennembrud i 2022 de første fuldt cykliske menneskelige hårfollikel-organoider genereret in vitro, der producerede hårskaft, der målte cirka 3 millimeter i længden inden for en 23-dages kulturperiode og afsluttede op til tre fulde vækstcyklusser under kontrollerede morfogen induktionssystemer.

Udvidelse af kliniske forsøg og regulatoriske fremskridt inden for regenerativ medicin

En hurtigt voksende pipeline af kliniske forsøg fokuseret på autologe og allogene stamcelleinterventioner skaber en understøttende regulatorisk og videnskabelig ramme for markedsvækst. Regeringer og regulerende organer tillader i stigende grad accelererede veje for regenerative terapier, herunder betingede godkendelser og fast track-betegnelser for cellebaserede behandlinger, der målretter alopeci. Dette skift reducerer kommercialiseringsbarrierer og opmuntrer bioteknologiske virksomheder til at investere i avancerede follikulære restaureringsteknologier. Løbende fase I–III-studier, der evaluerer MSC-afledte eksosomer, dermal skede kopceller og inducerede pluripotente stamcelle (iPSC) terapier, fortsætter med at demonstrere forbedret sikkerhed, effektivitet og langsigtet genvækstpotentiale. Efterhånden som kliniske protokoller bliver standardiserede og langsigtede opfølgningsdata validerer terapeutisk holdbarhed, forventes den globale adoption af stamcelle alopeci-terapier at udvide sig betydeligt.

- For eksempel afsluttede RepliCel Life Sciences sin RCH 01 fase I-undersøgelse ved brug af dermal sheath cup-celler, hvor 10 millioner autologe celler blev injiceret pr. behandlingssted på tværs af en kohorte med opfølgning over 5 år, hvilket skabte et af de længstvarende sikkerhedsdatabaser i cellebaseret alopeciforskning.

Stigende Patientefterspørgsel efter Minimalt Invasive og Regenerative Hårrestaureringsløsninger

Øget forbrugerpræference for naturlige, minimalt invasive hårvækstterapier driver en stærk efterspørgsel efter stamcellebaserede alopecibehandlinger. Sammenlignet med kirurgisk hårtransplantation tilbyder stamcelleinterventioner reduceret nedetid, færre risici og mere biologisk integrerede genvækstmekanismer, hvilket gør dem attraktive for en bred patientdemografi. Den voksende udbredelse af alopecia areata og stressrelateret hårtab fremmer yderligere adoptionen, især blandt yngre forbrugere, der søger tidlige interventionelle regenerative løsninger. Dermatologiklinikker og hårrestaureringscentre integrerer hurtigt stamcelle- og exosomterapier i deres serviceporteføljer, understøttet af en højere patientvillighed til at betale for premium, videnskabeligt understøttede behandlingsmuligheder. Skiftet mod personlig regenerative æstetik kombineret med stigende offentlig bevidsthed gennem digitale sundhedsplatforme fortsætter med at styrke markedets momentum.

Vigtige Tendenser & Muligheder:

Integration af Exosombaserede Terapier og Cellefri Regenerative Platforme

En vigtig tendens, der former markedet, er den hurtige overgang mod cellefri regenerative terapier, især exosombaserede behandlinger afledt fra MSC’er og dermal papilla-celler. Exosomer giver et kraftfuldt alternativ til fuld stamcelletransplantation ved at levere koncentrerede vækstfaktorer, mRNA, mikroRNA og signalproteiner, der stimulerer follikulær regeneration uden kompleksiteten ved cellehåndtering. Dette skift åbner betydelige kommercielle muligheder, da exosomer muliggør lettere opbevaring, standardiseret dosering og reduceret regulatorisk byrde sammenlignet med autologe celleterapier. Virksomheder udvikler i stigende grad højrenhed exosomformuleringer til mikroinjektion i hovedbunden og topisk levering, hvilket udvider tilgængeligheden på tværs af hospitaler, klinikker og premium æstetiske centre. Efterhånden som forskningen skrider frem, skaber kombinationsprotokoller, der integrerer exosomer med microneedling, PRP eller lavniveau laserterapi, nye værdiforslag for udbydere og accelererer behandlingsoptagelsen.

- For eksempel kan en klinisk grad af exosompræparation indeholde i gennemsnit 15 milliarder ekstracellulære vesikler per milliliter, typisk produceret ved hjælp af en lukket ultrafiltrerings–kromatografi-arbejdsgang, der sikrer en ensartet vesikelstørrelsesfordeling, ofte inden for det terapeutiske område på 30–150 nanometer, en størrelse passende til potentielle cellulære signaleringsapplikationer i regenerativ medicinforskning.

Voksende kommercielle investeringer og strategiske samarbejder i regenerativ dermatologi

Markedet for stamcellebehandling af alopeci oplever stærk investeringsaktivitet, hvor bioteknologiske firmaer, dermatologiske forskningsinstitutter og regenerative medicinselskaber danner strategiske partnerskaber for at accelerere produktudvikling. Samarbejder fokuseret på stamcellebanking, follikulær cellelinje-ingeniørarbejde og iPSC-afledte follikel-organoider udvider teknologiske kapaciteter og styrker kommercialiseringskanaler. Venturekapitalinteresse i ikke-kirurgiske hårrestaureringsteknologier stiger også, hvilket gør det muligt for virksomheder at skalere produktionen, forbedre udførelsen af kliniske forsøg og komme ind på nye geografiske markeder. Denne tendens åbner betydelige muligheder for innovation i hylde-klare allogene produkter, kryopræserverede celleformuleringer og biologisk aktive topiske midler. Efterhånden som partnerskaber udvider globale distributionsnetværk, får udbydere adgang til mere avancerede og konsistente behandlingsløsninger, der understøtter bred adoption.

- For eksempel, i et stort regenerativt dermatologisk samarbejde, avancerede RIKEN og Organ Technologies i fællesskab deres follikulære regenerationsplatform ved at etablere et produktionspartnerskab, der er i stand til at producere cirka 8.000 autologe follikulære enheder per batch gennem deres kultiverede dermale papillacelle-ekspansionssystem, en af de største dokumenterede batch-skala outputs i follikelbioengineering.

Vigtige udfordringer:

Høje behandlingsomkostninger og begrænset refusionsdækning

På trods af stærkt klinisk potentiale forbliver de høje omkostninger ved stamcellebehandlinger for alopeci en stor barriere for mainstream-adoption. Autolog stamcelleisolering, -behandling og -administration kræver specialudstyr, regulerede laboratoriemiljøer og uddannet personale, hvilket bidrager til premiumprissætning. Derudover forbliver de fleste regenerative hårtabsprocedurer kategoriseret som kosmetiske, hvilket resulterer i begrænset refusion fra forsikringsudbydere. Denne økonomiske byrde begrænser adgangen for prisfølsomme patienter og bremser adoptionen på nye markeder. Klinikker og hospitaler står over for udfordringer med at retfærdiggøre teknologiinvesteringer uden stabil patientvolumen. Indtil omkostningerne falder gennem skalerbar produktion, strømlinede protokoller og bredere støtte fra betalere, vil overkommelighed forblive en kritisk begrænsning, der begrænser markedsindtrængningen.

Regulatorisk usikkerhed og variation på tværs af globale markeder

Stamcelleterapier opererer inden for meget komplekse og udviklende regulatoriske rammer, hvilket skaber overholdelsesudfordringer for virksomheder og medicinske udbydere. Krav til stamcellemanipulation, klinisk evidens og produktklassificering varierer meget på tværs af regioner, hvilket komplicerer produktgodkendelser og kommercialisering på tværs af grænser. Ustandardiserede kvalitetskontrolpraksisser, etiske overvejelser vedrørende cellekilder og streng overvågning af cellebehandlingsfaciliteter tilføjer yderligere til operationelle forhindringer. Disse faktorer forlænger ofte udviklingstidslinjer, øger omkostningerne og forsinker markedsadgang for innovative produkter. Indtil større regulatorisk harmonisering og klarhed opstår, især vedrørende exosombaserede og minimalt manipulerede stamcelleterapier, skal virksomheder navigere betydelig usikkerhed, der påvirker strategisk planlægning og global ekspansion.

Regional Analyse

Nordamerika

Nordamerika leder det globale marked for stamcellebehandling af alopeci med cirka 40% andel, drevet af avanceret infrastruktur inden for regenerativ medicin, høj adoption af autologe og eksosombaserede terapier og stærk forbrugerefterspørgsel efter minimalt invasive hårrestaureringer. USA dominerer den regionale optagelse på grund af sit robuste netværk af dermatologiklinikker, aktive kliniske forsøgsrørledninger og stærk tilstedeværelse af bioteknologivirksomheder, der investerer i follikulær stamcelleforskning og udvikling. Gunstige regulatoriske veje for undersøgelsesregenerative terapier og stigende forekomst af alopecia areata styrker yderligere markedets styrke og positionerer Nordamerika som den mest teknologisk progressive og kommercielt modne region.

Europa

Europa tegner sig for cirka 28% af markedet, understøttet af stærk klinisk forskningskapacitet, etablerede dermatologiske plejesystemer og stigende accept af cellebaserede hårregenerationsterapier. Tyskland, Frankrig, Storbritannien og Italien forbliver nøglebidragydere, der drager fordel af struktureret regulatorisk tilsyn med stamcellebehandlinger og stigende efterspørgsel efter ikke-kirurgiske alopeci-interventioner. Regionens udvidende kliniske forsøgsaktivitet, især inden for MSC-afledte og dermal papilla-fokuserede terapier, forbedrer terapeutisk troværdighed og fremskynder kommercialisering. Voksende patientpræference for regenerative procedurer og samarbejder mellem forskningsinstitutter og bioteknologiske udviklere fortsætter med at hæve Europas position som et stort marked.

Asien og Stillehavsområdet

Asien og Stillehavsområdet har en anslået andel på 24% og fremstår som den hurtigst voksende region på grund af stigende disponible indkomster, stærk medicinsk turisme og hurtig udvidelse af æstetiske og regenerative medicinklinikker. Japan, Sydkorea, Kina og Indien leder adoptionen, da de investerer kraftigt i stamcelleforskningsplatforme og avancerede dermatologiske teknologier. Konkurrencedygtige behandlingspriser og høje procedurevolumener styrker regionens kommercielle appel. Øget forekomst af stressinduceret hårtab blandt yngre befolkninger, kombineret med tidlig optagelse af eksosomterapier og follikulære regenerationsprotokoller, positionerer Asien og Stillehavsområdet som et vækstområde med højt potentiale i prognoseperioden.

Latinamerika

Latinamerika opretholder en markedsandel på 7%, drevet af voksende patientinteresse for premium hårrestaureringsbehandlinger og stigende integration af stamcellebaserede hovedbundsterapier på tværs af dermatologiklinikker. Brasilien og Mexico dominerer den regionale efterspørgsel på grund af deres veletablerede æstetiske medicinsektorer og stigende partnerskaber med internationale regenerative medicinselskaber. Konkurrencedygtige behandlingspriser og udvidet tilgængelighed af minimalt invasive muligheder understøtter gradvis adoption. Mens regulatoriske variationer og økonomiske begrænsninger modererer væksten, fortsætter styrkelse af sundhedsinfrastrukturen og voksende bevidsthed om biologisk drevne alopeci-behandlingsløsninger med at forbedre regionale markedsmuligheder.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen fanger cirka 5% andel, med vækst koncentreret i UAE, Saudi-Arabien og Qatar, hvor høj medicinsk turisme og stærke investeringer i premium æstetiske klinikker driver adoptionen af stamcelle- og eksosombaserede alopeci-terapier. Patienter foretrækker i stigende grad avancerede regenerative procedurer, understøttet af stigende disponible indkomster og udvidet adgang til specialiserede dermatologicentre. Dog forbliver adoptionen ujævn på tværs af Afrika på grund af omkostningsbarrierer og begrænset klinisk infrastruktur. Løbende modernisering af sundhedsvæsenet og stigende interesse for ikke-kirurgisk hårrestaurering bidrager til en stabil, omend gradvis, udvidelse af det regionale marked.

Markedssegmenteringer:

Efter anvendelse

- Hospitaler

- Klinikker

- Andre

Efter Typer

- Alopecia Areata

- Alopecia Totalis

- Alopecia Universalis

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for markedet for stamcellebehandling af alopecia formes af en blanding af bioteknologiske virksomheder, udviklere af regenerativ medicin, dermatologiske klinikker og forskningsfokuserede startups, der fremmer teknologier til follikulær restaurering. Ledende aktører prioriterer innovationer inden for mesenkymale stamcelle (MSC) terapier, fedtafvundne stamcelleplatforme og eksosombaserede regenerative løsninger for at styrke kliniske resultater og differentiere deres tilbud. Virksomheder investerer i stigende grad i kliniske forsøg, skalerbar produktion og GMP-kompatible cellebehandlingsteknologier for at imødekomme den stigende efterspørgsel efter minimalt invasive, holdbare hårvækstbehandlinger. Strategiske samarbejder mellem biotekfirmaer, dermatologiske institutter og æstetiske klinikker fremskynder produktvalidering og global ekspansion. En bemærkelsesværdig konkurrencepræget tendens involverer udviklingen af allogene, hyldeklare regenerative formuleringer, der sigter mod at reducere procedurekompleksitet og forbedre behandlingsadgang. Efterhånden som reguleringsveje udvikler sig og kliniske beviser udvides, intensiveres konkurrencen omkring sikkerhed, konsistens og langtidseffektivitet, hvilket driver kontinuerlig innovation på det globale marked.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Kerastem

- RepliCel

- APEX Biologix

- Sanford Burnham Prebys Medical Discovery Institute

- Belgravia Centre

- Riken Research Institute

Seneste udviklinger:

- I juli 2024 annoncerede Sun Pharmaceutical Industries Limited, at den amerikanske Food and Drug Administration (FDA) godkendte deres LEQSELVI (deuruxolitinib) 8 mg tabletter til behandling af voksne med svær alopeci. Denne godkendelse øgede virksomhedens omdømme på markedet, sammen med indtægter og udvidelse af deres produktportefølje.

- I juni 2023 annoncerede Pfizer Inc., at den amerikanske Food and Drug Administration (FDA) godkendte deres LITFULO (ritlecitinib), en daglig oral behandling, for personer på 12 år og ældre med svær alopecia areata. Denne godkendelse forbedrede Pfizers konkurrenceevne på alopeci-behandlingsmarkedet, især da det gav en ny mulighed for en demografi, der tidligere havde begrænsede behandlingsmuligheder.

- I 2023, RepliCel Life Sciences Virksomhedens autologe follikulære celleterapi har været under udvikling i årevis. Anmeldelser af det bredere felt nævner RepliCel blandt aktive aktører, der udvikler hårrestaurerings-stamcelleterapier, selvom ingen offentlig meddelelse specificerede en ny klinisk forsøgsstart eller resultat det år.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Anvendelse, Typer og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige udsigter:

- Stamcellebehandlinger for alopeci vil opnå bredere klinisk accept, efterhånden som langsigtede sikkerheds- og effektivitetsdata fortsat styrkes.

- Exosom-baserede og andre cellefrie regenerative platforme vil ekspandere hurtigt på grund af lettere regulering, standardiseret dosering og bredere klinisk anvendelighed.

- Autologe stamcelleprocedurer vil udvikle sig til hurtigere, mere effektive protokoller med forbedrede follikulære regenereringsresultater.

- Allogene, hyldeklar stamcelleløsninger vil opstå som skalerbare muligheder, der reducerer behandlingstid og øger tilgængelighed.

- Integration af AI-drevne diagnostiske værktøjer vil forbedre behandlingspersonalisering og præcision i patientudvælgelse.

- Dermatologiklinikker vil i stigende grad adoptere regenerativ hårrestaurering som en kerneydelse.

- Globale samarbejder mellem biotekfirmaer og forskningsinstitutter vil accelerere produktudvikling og kommercialisering.

- Omkostninger forventes at falde gradvist, efterhånden som produktionseffektivitet og teknologistandardisering forbedres.

- Regulatoriske rammer vil modnes og tilbyde klarere veje til godkendelse og klinisk implementering.

- Markedsudvidelse vil intensiveres i Asien og Stillehavsområdet på grund af stigende medicinsk turisme og stærk investering i regenerativ medicin.