Markedsoversigt

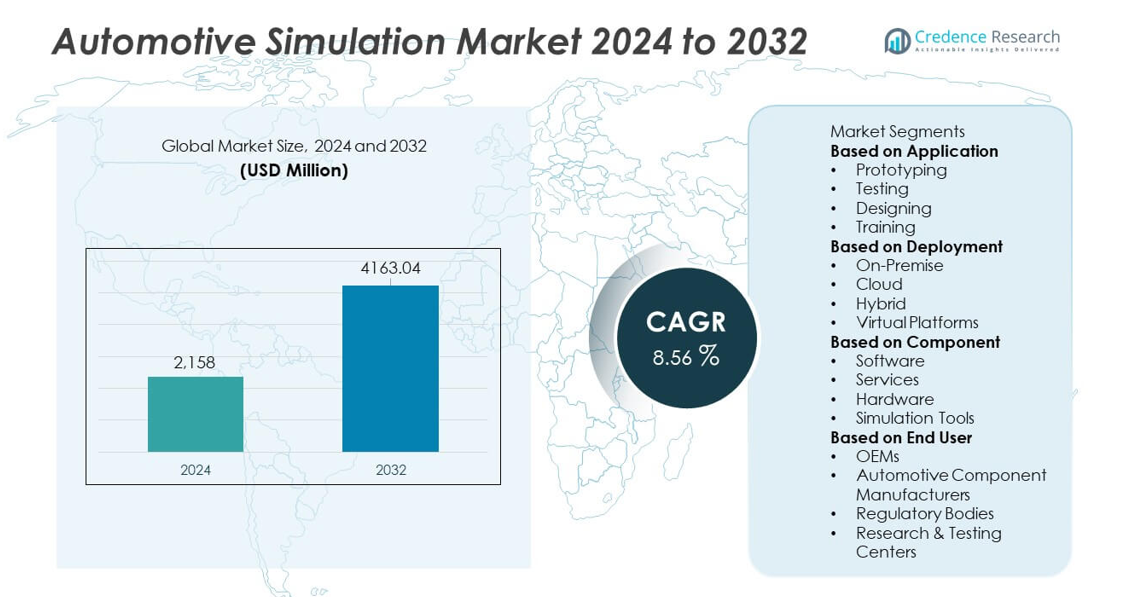

Markedet for bilsimulering nåede USD 2.158 millioner i 2024 og forventes at stige til USD 4.163,04 millioner i 2032, med en CAGR på 8,56% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for bilsimulering 2024 |

USD 2.158 millioner |

| Marked for bilsimulering, CAGR |

8,56% |

| Markedets størrelse for bilsimulering 2032 |

USD 4.163,04 millioner |

Topaktører på markedet for bilsimulering inkluderer Siemens Digital Industries Software, ANSYS Inc., Dassault Systèmes, Altair Engineering, MSC Software, Autodesk Inc., dSPACE GmbH, PTC Inc., IPG Automotive GmbH og MathWorks Inc. Disse virksomheder driver vækst gennem avancerede simuleringsplatforme, der understøtter EV-udvikling, ADAS-validering og realtids virtuel testning. Nordamerika fører markedet med en andel på 36%, understøttet af stærk adoption af digital engineering og forskning i autonome køretøjer. Europa følger med en andel på 32%, drevet af strenge reguleringsstandarder og hurtig EV-innovation. Asien-Stillehavsområdet har en andel på 26% på grund af stigende køretøjsproduktion og udvidet simuleringsadoption blandt OEM’er og leverandører.

Markedsindsigt

- Markedet for bilsimulering nåede USD 2.158 millioner i 2024 og forventes at vokse med en CAGR på 8,56% frem til 2032.

- Efterspørgslen stiger, da OEM’er adopterer virtuelle prototyper og testværktøjer, hvor prototyper leder applikationssegmentet med en andel på 41% på grund af dets evne til at reducere fysiske udviklingsomkostninger.

- Nøgletrends inkluderer vækst i AI-drevet modellering, skyaktiveret simulering og integration af digitale tvillinger for hurtigere og mere præcis køretøjsdesign og validering.

- Konkurrencen intensiveres, da store leverandører forbedrer softwareydelse, udvider EV- og ADAS-simuleringskapaciteter og styrker partnerskaber med globale bilproducenter.

- Regional efterspørgsel forbliver stærk, med Nordamerika på 36% andel, Europa på 32%, Asien-Stillehavsområdet på 26% og resten af verden på 6%, drevet af forskellige niveauer af bilproduktion og avanceret ingeniøradoption.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter anvendelse

Prototyping leder applikationssegmentet med en andel på 41% på grund af dets stærke rolle i at reducere udviklingstid og minimere omkostningerne ved fysisk testning. Bilproducenter bruger virtuelle prototyper til at evaluere køretøjets ydeevne, sikkerhed og aerodynamik, før de bygger fysiske modeller. Testapplikationer vinder også frem, da virksomheder anvender simulering til at validere komplekse systemer som ADAS og drivlinjer. Design understøtter hurtigere konceptudvikling gennem avancerede modelleringsværktøjer, mens træningsapplikationer udvides, da simuleringsbaseret uddannelse vokser inden for bilteknik. Skiftet mod digital validering og reduceret afhængighed af fysiske prototyper fortsætter med at drive dominansen af simuleringsbaseret prototyping på markedet for bilsimulering.

- For eksempel brugte BMW Siemens Simcenter-software til at udføre omfattende digitale crash-simuleringer som en del af deres udviklingsproces, en praksis der er standard i moderne bilteknik for at reducere behovet for fysiske prototyper og fremskynde time-to-market.

Efter Implementering

On-premise implementering har en andel på 48% og forbliver det dominerende segment på grund af bilindustriens behov for høj datasikkerhed, realtidsbehandling og problemfri integration med eksisterende ingeniørsystemer. Store OEM’er og tier-one leverandører foretrækker on-premise opsætninger til håndtering af følsomme køretøjsmodeller og proprietære algoritmer. Cloud-implementering vokser støt, da virksomheder søger skalerbar computerkraft og fjern-samarbejdsmuligheder. Hybridsystemer kombinerer begge fordele og understøtter fleksible arbejdsgange. Virtuelle platforme udvides med stigende adoption af immersive design- og testmiljøer. Dominansen af on-premise implementering afspejler industriens fokus på sikre, højtydende simuleringsmiljøer.

- For eksempel implementerede Volkswagen on-premise HPC-noder til at understøtte ANSYS og Siemens simuleringsarbejdsbelastninger. Volkswagen-ingeniører bruger disse HPC-klynger til komplekse opgaver som aerodynamikanalyse, crash-test-simuleringer og udvikling af batterikølingsstrategier for elektriske køretøjer.

Efter Komponent

Software dominerer komponentsegmentet med en andel på 52%, da simuleringsplatforme udgør kernen i bilers design-, test- og valideringsarbejdsgange. Førende OEM’er er afhængige af avanceret software til at modellere køretøjsadfærd, optimere strukturel ydeevne og simulere virkelige køreforhold. Tjenester vokser også, da virksomheder søger støtte til tilpasning, integration og træning. Hardware forbliver essentiel for højtydende computing og simuleringsudstyr brugt i komplekse evalueringer. Simuleringsværktøjer udvides gennem øget efterspørgsel efter ADAS, elektrisk køretøjsmodellering og crash-simuleringer. Den stærke adoption af simuleringssoftware afspejler bilindustriens skift mod digital ingeniørkunst og accelererede udviklingscyklusser.

Vigtige Vækstdrivere

Stigende Adoption af Virtuel Prototyping og Omkostningsreduktion

Virtuel prototyping driver stærk vækst, da bilproducenter reducerer afhængigheden af fysiske prototyper for at skære udviklingsomkostninger og forkorte designcyklusser. Simulering gør det muligt for teams at teste aerodynamik, crash-adfærd, drivlinjeeffektivitet og systempålidelighed i kontrollerede digitale miljøer. Denne tilgang forbedrer nøjagtigheden og tillader hurtige iterationer, hvilket understøtter hurtigere innovation. OEM’er integrerer simulering tidligere i designprocessen for at undgå dyre redesigns og overholde strammere produktionsdeadlines. Skiftet mod avanceret digital ingeniørkunst styrker efterspørgslen, da virksomheder søger effektive, skalerbare og højpræcisions simuleringsværktøjer.

- For eksempel brugte Tesla avancerede analytiske teknikker og computersimuleringer til produktionsforøgelsen af Model 3 og anvendte senere modelbaseret arkitektur og fysiske tests ved hjælp af en vej-simulator til at evaluere forskellige holdbarhedsscenarier.

Udvidelse af Elektriske Køretøjer og ADAS Udvikling

Stigningen i elektriske køretøjer og avancerede førerassistancesystemer øger behovet for komplekse simuleringer, der evaluerer batteriydelse, termisk styring, autonom navigation og sensorfusion. Automobil-simuleringsværktøjer hjælper med at validere EV-komponenter og vurdere ADAS-adfærd under forskellige miljøforhold. Disse kapaciteter reducerer omkostningerne ved feltprøvning og understøtter overholdelse af lovgivningen. Efterhånden som EV-arkitekturer og autonome systemer bliver mere avancerede, afhænger OEM’er af simulering for at forbedre sikkerheden, fremskynde innovation og forbedre pålideligheden i den virkelige verden. Den hurtige udvikling af disse teknologier fortsætter med at øge efterspørgslen efter simulering blandt globale automobil-ingeniørteams.

- For eksempel brugte Hyundai Motor ANSYS Fluent til at teste mere end 400 batteritermiske scenarier for deres EV-serie.

Øget Fokus på Sikkerhedsoverholdelse og Regulatorisk Testning

Automobil-simulering vinder frem, da producenter står over for strengere globale sikkerheds- og emissionsregler. Virtuelle testmiljøer giver virksomheder mulighed for at modellere kollisioner, fodgængersikkerhed og emissionsresultater uden at gennemføre gentagne fysiske forsøg. Disse værktøjer forbedrer nøjagtigheden og sikrer hurtigere certificeringsprocesser. Simulering understøtter overholdelse af NCAP-vurderinger, autonome sikkerhedsprotokoller og regionsspecifikke reguleringsstandarder. Regeringer opfordrer også til digital validering for at reducere risici ved vejtestning. Det øgede regulatoriske pres driver virksomheder til at vedtage robuste simuleringsrammer, der strømliner validering og forbedrer den samlede produktsikkerhed.

Vigtige Tendenser & Muligheder

Integration af AI, Maskinlæring og Realtidssimulering

AI og maskinlæring omformer simuleringsarbejdsgange ved at muliggøre automatisk modelgenerering, hurtigere beregning og forudsigende indsigt. Realtidssimuleringsplatforme hjælper ingeniører med at vurdere køretøjets adfærd øjeblikkeligt under forskellige scenarier, hvilket forbedrer beslutningstagning og reducerer testforsinkelser. AI-drevne analyser forbedrer sensormodellering og validering af autonome systemer. Disse teknologier understøtter også softwaredefinerede køretøjer, der er afhængige af kontinuerlige digitale opdateringer. Efterhånden som automobil-systemer bliver mere forbundne, åbner AI-forbedret simulering nye muligheder for forudsigende vedligeholdelse, adaptiv designoptimering og forbedret autonom køresimulering.

- For eksempel anvendte Waymo Googles realtidssimuleringsmotor til at køre 20 millioner virtuelle autonome miles om dagen i sikkerhedsvalideringsarbejdsgange.

Vækst af Cloud-baseret Simulering og Samarbejdende Ingeniørarbejde

Cloud-adoption accelererer, da ingeniørteams søger skalerbar computerkraft og fjern-samarbejdsevner. Cloud-baseret simulering muliggør realtidsdatadeling, parallel behandling og problemfri integration på tværs af globale udviklingscentre. Denne tendens understøtter start-ups og mellemstore virksomheder ved at reducere hardwareinvesteringer. Virtuelle samarbejdsplatforme muliggør modellering af EV-komponenter, ADAS-systemer og køretøjets aerodynamik af flere teams. Skiftet mod cloud-økosystemer skaber stærke muligheder for hurtigere udviklingscyklusser, lavere driftsomkostninger og forbedret designfleksibilitet på tværs af distribuerede ingeniørteams.

- For eksempel brugte General Motors Amazon Web Services til at køre mere end 70.000 kollisioner og strukturelle simuleringer pr. måned ved hjælp af parallelle cloud-klynger.

Vigtige Udfordringer

Høje Beregningskrav og Infrastruktur Omkostninger

Avancerede simuleringer kræver kraftig computerhardware, høj-båndbredde netværk og specialiseret software, hvilket skaber store omkostningsbarrierer for mindre virksomheder. Komplekse EV- og ADAS-simuleringer kræver realtidsbehandling og omfattende datalagring. Disse krav øger driftsudgifterne og begrænser adoptionen blandt budgetbegrænsede producenter. Opgradering af simuleringsinfrastruktur kræver også kvalificeret personale og løbende vedligeholdelse. Den finansielle byrde forsinker storskala implementering og tvinger virksomheder til at balancere omkostningseffektivitet med teknologisk fremskridt.

Datasikkerhedsrisici og Integrationskompleksitet

Automotive simuleringsmiljøer håndterer følsomme køretøjsdesign, proprietære algoritmer og fortrolige testdata, hvilket gør cybersikkerhed til en betydelig bekymring. Cloud-baserede og forbundne simuleringsplatforme øger eksponeringen for brud. Integration af simuleringsværktøjer med ældre systemer, digitale tvillinger og PLM-software præsenterer også tekniske udfordringer. Dårlig integration fører til datainkonsistenser og forsinkelser i udviklingsarbejdsgange. Disse risici kræver stærke sikkerhedsrammer, robust datastyring og problemfri platformintegration, hvilket kan forsinke adoptionen på tværs af bilsektoren.

Regional Analyse

Nordamerika

Nordamerika har en andel på 36% af markedet for Automotive Simulation, drevet af stærk adoption af digitale ingeniørværktøjer blandt OEM’er og teknologipartnere. Regionen drager fordel af avanceret EV-udvikling, test af autonome køretøjer og strenge sikkerhedsregler, der skubber producenter mod simuleringsbaseret validering. Voksende investeringer i ADAS og sensormodellering styrker efterspørgslen på tværs af ingeniørcentre. Cloud-simulering og realtidsanalyse vinder frem, når virksomheder moderniserer designarbejdsgange. Tilstedeværelsen af førende simuleringssoftwareudbydere øger yderligere markedets modenhed. Kontinuerlig innovation og krav til overholdelse af regler holder Nordamerika i spidsen for simuleringsdrevet biludvikling.

Europa

Europa tegner sig for en andel på 32% af markedet for Automotive Simulation og viser stærk vækst understøttet af strenge emissionsstandarder og hurtige fremskridt inden for elektrisk mobilitet. OEM’er er afhængige af simulering for at optimere batterisystemer, forbedre energieffektivitet og fremskynde forskning i autonom kørsel. Regionens etablerede bilhubs integrerer virtuel test i de tidlige designfaser for at reducere fysiske prototyper. Samarbejde mellem bilproducenter, simuleringsleverandører og forskningsinstitutioner fremmer teknologiadoption. Stigende fokus på bæredygtighed, sikkerhedsoverholdelse og softwaredefinerede køretøjer øger yderligere efterspørgslen. Europas innovationsdrevne økosystem styrker dets rolle som et stort simuleringsmarked.

Asien og Stillehavsområdet

Asien og Stillehavsområdet har en andel på 26% af markedet for Automotive Simulation og vokser hurtigt på grund af stigende køretøjsproduktion, øget EV-adoption og stærk regeringsstøtte til digital transformation. Store markeder som Kina, Japan og Sydkorea investerer kraftigt i simulerings teknologier for at forbedre autonom kørsel, batteritestning og virtuel prototyping. Lokale OEM’er integrerer cloud-baserede og AI-aktiverede simuleringsværktøjer for at reducere udviklingstiden og forbedre produktpålideligheden. Stærke leverandørnetværk og stigende konkurrence accelererer efterspørgslen på tværs af ingeniørcentre. Regionens hurtigt voksende biløkosystem fortsætter med at styrke simuleringsadoptionen på tværs af forskellige applikationer.

Resten af Verden

Resten af verden-regionen fanger en andel på 6% af markedet for bilsimulering, understøttet af stigende modernisering af bilproduktion i Mellemøsten, Afrika og Latinamerika. Voksende interesse for digital ingeniørkunst og stigende investeringer i EV-infrastruktur driver simuleringens anvendelse. Regionale bilproducenter og komponentleverandører bruger simulering til at forbedre sikkerhedsoverholdelse og reducere testomkostninger. Regeringer opmuntrer til virtuel validering for emissionskontrol og køretøjscertificering. Selvom markedet stadig er under udvikling, understøtter udvidede F&U-kapaciteter og partnerskaber med globale teknologileverandører en stabil vækst. Regionen fortsætter med at tage simulering værktøjer i brug, efterhånden som bilinnovation skrider frem.

Markedssegmenteringer:

Efter Anvendelse

- Prototyping

- Testning

- Design

- Træning

Efter Implementering

- On-Premise

- Cloud

- Hybrid

- Virtuelle Platforme

Efter Komponent

- Software

- Tjenester

- Hardware

- Simuleringsværktøjer

Efter Slutbruger

- OEM’er

- Producenter af bilkomponenter

- Reguleringsorganer

- Forsknings- & Testcentre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Analyse af konkurrencelandskabet i markedet for bilsimulering fremhæver store aktører som Siemens Digital Industries Software, ANSYS Inc., Dassault Systèmes, Altair Engineering, MSC Software, Autodesk Inc., dSPACE GmbH, PTC Inc., IPG Automotive GmbH og MathWorks Inc. Disse virksomheder konkurrerer gennem avancerede simuleringsplatforme, der understøtter virtuel prototyping, ADAS-testning, EV-udvikling og realtidsmodellering. Førende leverandører investerer i AI-drevet simulering, cloud-integration og højpræcise digitale tvillinger for at forbedre nøjagtighed og reducere udviklingstider. Strategiske partnerskaber med OEM’er og komponentproducenter styrker teknologiens anvendelse på tværs af globale ingeniørteams. Kontinuerlige produktopgraderinger, forbedrede beregningskapaciteter og udvidede anvendelsesområder hjælper virksomheder med at opretholde en konkurrencefordel. Efterhånden som efterspørgslen efter digital ingeniørkunst accelererer, fokuserer leverandører på skalerbare, sikre og omkostningseffektive simuleringsløsninger, der understøtter hurtigere innovation og overholdelse af regler på tværs af biløkosystemet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I august 2025 forbedrede Ansys R2 også sine meshing-, dynamisk-belastningsanalyse (tilfældig vibration) og strukturanalyse-workflows i sit Discovery-produkt.

- I juli 2025 udgav ANSYS, Inc. 2025 R2, som tilføjede AI-drevne værktøjer, forbedrede fysikløsnere og strømlinede workflows.

- I 2025 fortsatte Dassault Systèmes med at fremme sit simuleringsudbud under SIMULIA, der understøtter multiphysics, forbundet-system-simulering, additiv-fremstillings-simulering og cloud-baserede workflows for at hjælpe med køretøjsdesign og validering.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Applikation, Implementering, Komponent, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Adoptionen af virtuel prototyping vil accelerere, da OEM’er reducerer fysisk testning.

- Efterspørgslen efter EV og batterisimulering vil stige, efterhånden som elektrificeringen udvides.

- ADAS og validering af autonom kørsel vil drive dybere brug af realtidssimulering.

- Cloud-baserede simuleringsplatforme vil styrke globalt ingeniørsamarbejde.

- AI og maskinlæring vil forbedre prædiktiv modellering og simuleringsnøjagtighed.

- Digitale tvillinger vil få bredere anvendelse på tværs af køretøjets livscyklusstyring.

- Leverandører vil investere i højtydende computing for at understøtte komplekse simulationer.

- Simuleringsværktøjer til letvægtsmaterialer og aerodynamik vil se højere adoption.

- Cybersikkerheds-fokuseret simulering vil vokse, efterhånden som køretøjer bliver mere forbundne.

- Partnerskaber mellem softwareleverandører og bilproducenter vil udvide sig for at fremskynde innovation.