Markedsoversigt

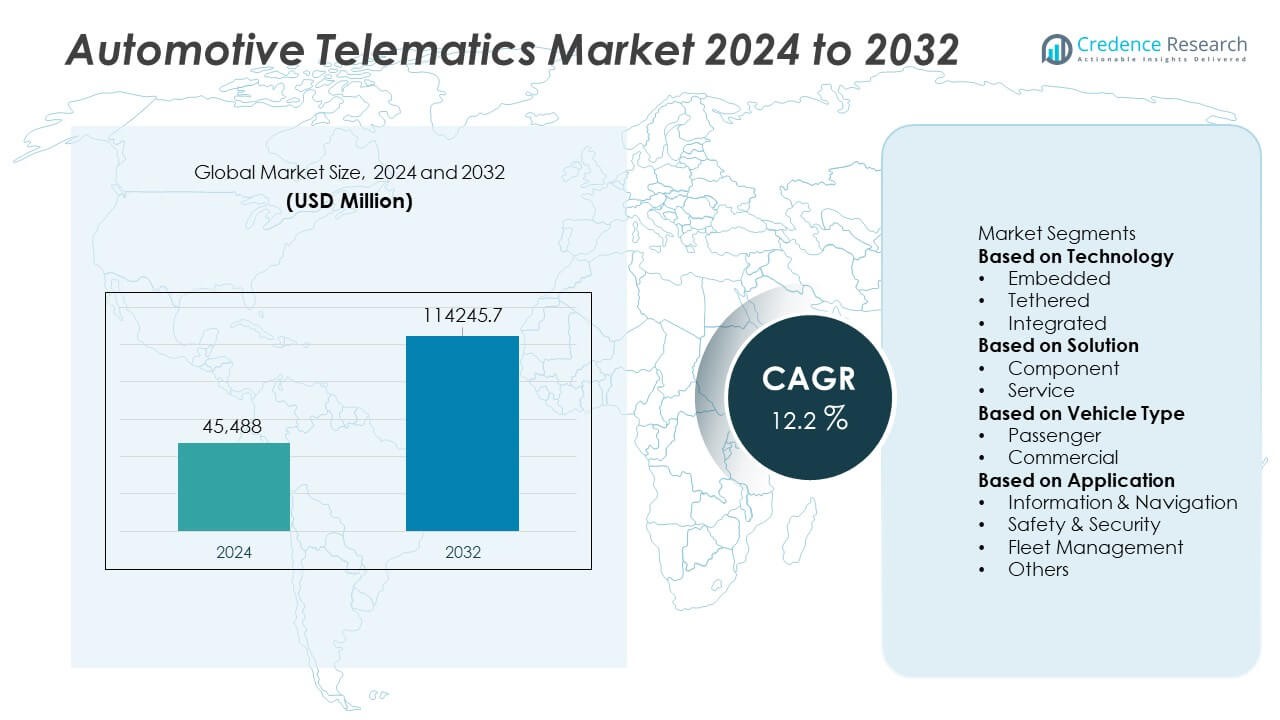

Markedet for biltelematik nåede en størrelse på 45.488 millioner USD i 2024 og forventes at vokse til 114.245,7 millioner USD i 2032, med en årlig vækstrate (CAGR) på 12,2% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Marked for biltelematik størrelse 2024 |

USD 45.488 millioner |

| Marked for biltelematik, CAGR |

12,2% |

| Marked for biltelematik størrelse 2032 |

USD 114.245,7 millioner |

Markedet for biltelematik formes af nøglespillere som Tata Motors, Mercedes-Benz AG, Nissan Motor Co., Ltd, BMW Motors, Hyundai Motor Company, General Motors Company, Toyota Motor Corporation, AB Volvo, Ford Motor Company og Volkswagen AG. Disse virksomheder udvider telematikmuligheder gennem indlejrede platforme, opdateringer over luften og avancerede sikkerhedstjenester. Nordamerika fører markedet med en andel på 38%, drevet af stærk reguleringsstøtte, høj adoption af tilsluttede køretøjer og udbredt digitalisering af flåder. Europa følger med en andel på 29%, understøttet af strenge sikkerhedskrav og stigende efterspørgsel efter tilsluttede mobilitetsløsninger på tværs af både person- og erhvervskøretøjssegmenter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for biltelematik nåede 45.488 millioner USD i 2024 og vil vokse med en CAGR på 12,2% frem til 2032.

- Stærke markedsdrivere inkluderer stigende efterspørgsel efter tilsluttede sikkerhedsfunktioner og udvidede behov for flådeoptimering på tværs af globale transport- og logistikfirmaer.

- Vigtige tendenser inkluderer bredere adoption af indlejret telematik, opdateringer over luften og AI-drevet prædiktivt vedligehold, da bilproducenter skifter mod softwaredefinerede køretøjsplatforme.

- Konkurrenceanalyse viser, at store aktører forbedrer digitale tjenester, mens Nordamerika fører med en andel på 38%, efterfulgt af Europa med 29%, Asien og Stillehavsområdet med 25%, Latinamerika med 5% og Mellemøsten & Afrika med 3%.

- Markedsbegrænsninger inkluderer cybersikkerhedsrisici og høje omkostninger, mens indlejret teknologi har en segmentandel på 52% og servicebaseret telematik fører med en andel på 58%, hvilket understøtter vedvarende regional og global vækst.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter teknologi

Indlejret telematik fører dette segment med en andel på 52%, understøttet af stærk OEM-integration og stigende efterspørgsel efter tilsluttede sikkerhedsfunktioner. Bilproducenter foretrækker indlejrede systemer, fordi de tilbyder pålidelig tilslutning, automatisk kollisionrespons og realtidsdiagnostik. Bundne og integrerede muligheder vokser på grund af fleksibiliteten ved smartphone-parring, men de forbliver sekundære, fordi de giver begrænset datadybde. Øget fokus på prædiktivt vedligehold og fjernovervågning styrker indlejret adoption på tværs af globale markeder. Reguleringer, der kræver avancerede sikkerhedssystemer, øger også efterspørgslen, hvilket holder indlejret teknologi i en dominerende position.

- For eksempel har BMW mange forbundne køretøjer, der er i stand til at modtage over-the-air (OTA) opdateringer. Dette system muliggør adskillige softwareopgraderinger, som introducerer nye funktioner, funktionelle forbedringer og kvalitetsforbedringer på tværs af hele flåden.

Efter Løsning

Servicebaseret telematik har en andel på 58%, drevet af stigende anvendelse af flådestyringsværktøjer, fjern-diagnostik og abonnementsbaserede forbundne tjenester. Bilproducenter og mobilitetsudbydere investerer i cloud-platforme, der forbedrer analyser, forbedrer køretøjets oppetid og understøtter kontinuerlige opdateringer. Komponentbaserede tilbud forbliver essentielle, men udvides i et langsommere tempo på grund af deres engangsindtægtsstruktur. Vækst i brugsbaseret forsikring, cybersikkerhedstjenester og mobilitet-som-en-tjeneste styrker lederskabet af serviceløsninger. Udvidelse af digitale økosystemer og værdiskabende tilbud styrker yderligere dominansen af service-segmentet.

- For eksempel håndterer General Motors OnStar kundeinteraktioner, der omfatter en række forbundne køretøjstjenester. Platformen tilbyder funktioner, herunder anmodninger om fjern-diagnostik, automatiske kollisionmeddelelser og fjernopdateringer af køretøjer, alt designet til at forbedre sikkerhed og konnektivitet for førere.

Efter Køretøjstype

Personbiler fører dette segment med en andel på 61%, understøttet af stigende efterspørgsel efter navigation, sikkerhedsalarmer og forbundne infotainment-funktioner. OEM’er integrerer telematik som standard i mellemklasse- og premium-modeller, hvilket øger anvendelsen på tværs af større markeder. Kommercielle køretøjer følger på grund af flåtedigitalisering, behov for ruteoptimering og overholdelsespres i logistik. Købere af personbiler værdsætter funktioner som nødassistance, sporing af stjålne køretøjer og prædiktiv vedligeholdelse, hvilket driver højere installationsrater. Øget bevidsthed om forbundne sikkerhedssystemer fortsætter med at styrke dominansen af personbiler på telematikmarkedet.

Vigtige Vækstdrivere

Øget Integration af Forbundne Sikkerheds- og Overholdelsesfunktioner

Adoptionen af biltelematik stiger, efterhånden som sikkerheds- og overholdelsesstandarder bliver strengere på tværs af større markeder. Bilproducenter integrerer telematikenheder for at understøtte kollisionalarmer, nødrespons og avancerede førerassistentsystemer. Disse funktioner reducerer ulykkesrisici og forbedrer overholdelse af regler for både personlige og kommercielle køretøjer. Flådeoperatører er afhængige af telematik til at overvåge føreradfærd og opfylde rapporteringsnormer. Efterhånden som regeringer håndhæver strengere sikkerhedsregler, og købere prioriterer beskyttelse, vokser efterspørgslen efter indlejret og servicebaseret telematik støt på tværs af bilsektoren.

- For eksempel har Mercedes-Benz forbedret sit eCall-system gennem Mercedes me-platformen, som behandlede sikkerhedsrelaterede telematikbegivenheder. Systemet understøtter automatiske kollisionalarmer, der udløses hurtigt efter en påvirkning, og arbejder sammen med andre aktive sikkerhedssystemer som Active Brake Assist for at hjælpe med at forhindre eller reducere alvoren af ulykker.

Stigende Efterspørgsel efter Flådeoptimering og Prædiktiv Vedligeholdelse

Flådeoperatører adopterer telematikplatforme for at reducere driftsomkostninger og forbedre produktiviteten. Realtidsdata hjælper med at overvåge motorens tilstand, køretøjsbrug, brændstofmønstre og førerpræstation, hvilket understøtter hurtigere vedligeholdelsesbeslutninger. Prædiktiv vedligeholdelse reducerer nedbrud og øger køretøjets tilgængelighed, hvilket gør telematik essentiel for logistik- og transportvirksomheder. Ruteoptimering og præstationssporing forbedrer yderligere flådeeffektiviteten. Med vækst i e-handel, sidste mil-levering og delt mobilitet bliver avancerede telematikløsninger centrale for flådestyringsstrategier.

- For eksempel analyserede Ford Pro Telematics enorme mængder af køretøjsdata dagligt på tværs af forbundne kommercielle flåder. Platformen reducerede uplanlagt nedetid ved at muliggøre adskillige forudsigende vedligeholdelsesalarmer hver måned.

Udvidelse af Forbundne Tjenester og Digitale Funktioner i Køretøjer

Forbrugere forventer forbedrede digitale tjenester i deres køretøjer, hvilket presser bilproducenter til at integrere avancerede telematiksystemer. Disse platforme understøtter navigation, underholdning, fjernadgang og personlige køretøjsindstillinger. Over-the-air opdateringer og abonnementsbaserede tilbud skaber nye indtægtsmuligheder for producenterne. Cloud-forbindelse og AI-drevne indsigter forbedrer brugeroplevelsen og styrker mærkeloyaliteten. Efterhånden som digitale livsstile udvides, fremstår forbundne tjenester som en vigtig drivkraft, der øger adoptionen af telematik i både nye køretøjer og eksisterende flåder.

Vigtige Tendenser og Muligheder

Skift Mod Over-the-Air Opdateringer og Softwaredefinerede Køretøjer

Skiftet til softwaredefinerede køretøjer øger afhængigheden af telematikplatforme for løbende forbedringer. Over-the-air opdateringer forbedrer navigation, sikkerhedsfunktioner og systemydelse uden at kræve fysiske servicebesøg. Bilproducenter drager fordel af reduceret vedligeholdelsesbelastning og bedre kundeengagement. Disse opdateringer understøtter også hurtig implementering af nye digitale funktioner. Efterhånden som softwarecentreret design vokser, bliver telematik en grundlæggende teknologi, der former fremtidig køretøjsfunktionalitet og værdiskabelse.

- For eksempel leverede Tesla adskillige over-the-air softwareopdateringer årligt på tværs af sin globale flåde, hvilket fundamentalt ændrede bilproduktets livscyklus. En større opdatering forbedrede Autopilot-sporholdelsesnøjagtighed ved at bearbejde omfattende flådelæringsdata og udnytte en visionsbaseret neuralt netværksmodel til at forbedre ydeevnen.

Voksende Mulighed i Forsikringstelematik og Brugsbaserede Modeller

Forsikringsselskaber anvender telematik til at tilbyde personlige præmieplaner baseret på individuel køreadfærd. Brugsbaserede modeller vokser, da kunder søger fair prissætning og realtidsgennemsigtighed. Data om opbremsning, hastighed og kilometertal hjælper forsikringsselskaber med at vurdere risiko mere præcist og reducere svigagtige krav. Bilproducenter og telematikudbydere danner partnerskaber med forsikringsselskaber for at udvide tjenestetilbuddene. Stigende interesse for adfærdsbaseret forsikring skaber en stærk mulighed for telematikudvidelse i både udviklede og nye regioner.

- For eksempel registrerede Progressive Insurance’s Snapshot-program kørselsdata fra mere end 25 milliarder miles sporet gennem indbyggede telematikenheder. Platformen indfangede over 200 millioner hårde opbremsninger og hurtige accelerationer for at forfine fører-risikovurderingen.

Vigtige Udfordringer

Bekymringer Om Datasikkerhed og Privatlivsrisici

Væksten af telematik øger eksponeringen for cybersikkerhedstrusler, hvilket vækker bekymring blandt brugere og regulatorer. Køretøjssystemer lagrer følsomme data relateret til køremønstre, placeringer og brugeridentitet, hvilket gør dem til et mål for hackere. Bilproducenter skal investere i stærk kryptering, sikre cloud-netværk og kontinuerlig trusselsmonitorering. Privatlivsregler kræver også klarhed om dataanvendelse og opbevaringspraksis. Disse bekymringer bremser adoptionen for nogle købere og presser virksomheder til at styrke cybersikkerhedsrammer.

Høje Omkostninger ved Avanceret Telematik Hardware og Tjenester

Omkostningerne ved telematik-hardware, kommunikationsmoduler og tilknyttede tjenester forbliver en betydelig barriere for adoption. Avancerede systemer kræver høj investering i sensorer, processorer og softwareintegration. Abonnementsbaserede tjenester tilføjer løbende omkostninger for kunder og flådeoperatører. Mindre flåder udsætter ofte adoption på grund af stramme budgetter. Bilproducenter står over for pres for at tilbyde overkommelige, men funktionsrige systemer. Denne omkostningsudfordring påvirker adoption i prisfølsomme markeder og bremser udvidelsen af avancerede telematik-løsninger.

Regional Analyse

Nordamerika

Nordamerika fører det Automotive Telematics-marked med en andel på 38%, drevet af stærk adoption af forbundne køretøjsteknologier og tidlig integration af avancerede sikkerhedssystemer. Bilproducenter i USA og Canada implementerer indlejret telematik for at understøtte overholdelse, fjern-diagnostik og nødtjenester. Stigende efterspørgsel efter flådestyringsværktøjer og brug-baseret forsikring styrker markedsudvidelsen. Høj smartphone-penetration og robuste 4G- og 5G-netværk forbedrer forbindelsesydelsen. Stærkt regulatorisk fokus på sikkerhed og emissionsovervågning fremskynder yderligere adoption på tværs af både person- og erhvervskøretøjssegmenter, hvilket holder Nordamerika i en førende position.

Europa

Europa har en andel på 29% af Automotive Telematics-markedet, understøttet af strenge sikkerhedskrav og voksende præference for forbundne tjenester. EU’s eCall-regulering driver udbredt adoption af indlejret telematik i nye køretøjer. Bilproducenter fokuserer på digitale tjenester, over-the-air opdateringer og eco-driving-løsninger for at opfylde bæredygtighedsmål. Stærk efterspørgsel efter flådeoptimering, især inden for logistik og grænseoverskridende transport, øger telematik-implementeringen. Fremskridt inden for køretøj-til-alt-kommunikation og stigende EV-adoption understøtter yderligere markedsvækst. Europas modne bilsektor og regulatoriske miljø holder regionen som en stor bidragsyder til telematik-udvidelse.

Asien og Stillehavsområdet

Asien og Stillehavsområdet tegner sig for en andel på 25%, drevet af hurtig urbanisering, høj køretøjsproduktion og ekspanderende forbundne mobilitetstjenester. Kina, Japan og Sydkorea fører telematik-integration gennem stærk regeringsstøtte og hurtig 5G-udrulning. Stigende efterspørgsel efter navigation, sikkerhedsalarmer og smarte mobilitetstjenester fremskynder adoption i personbiler. Flådeoperatører inden for e-handel, ride-hailing og logistik er også afhængige af telematik til ruteoptimering og prædiktiv vedligeholdelse. Stigende forbrugerinteresse i digitale funktioner og ekspanderende bilproduktionskapacitet positionerer Asien og Stillehavsområdet som en af de hurtigst voksende regioner på telematik-markedet.

Latinamerika

Latinamerika har en andel på 5% af Automotive Telematics-markedet, drevet af voksende interesse for flådedigitalisering og tyveri-genvindingsløsninger. Brasilien og Mexico fører adoption på grund af stigende logistikoperationer og regulatoriske initiativer, der understøtter køretøjssporing. Telematik-tjenester vinder indpas inden for forsikring, udlejningsflåder og kommerciel transport. Overkommelig smartphone-forbindelse og ekspanderende mobilitetsplatforme styrker regional vækst. Dog begrænser økonomiske begrænsninger adoption af avanceret hardware i nogle lande. Kontinuerlig investering i telematik-aktiverede sikkerheds- og flådeeffektivitetsværktøjer understøtter stabil markedsudvidelse på tværs af regionen.

Mellemøsten og Afrika

Mellemøsten og Afrika står for en andel på 3 %, understøttet af den voksende implementering af flådestyringsløsninger inden for logistik, byggeri og olie- og gassektorerne. Lande som UAE og Saudi-Arabien fremmer initiativer for smart mobilitet og forbundne køretøjer, hvilket opmuntrer til bredere brug af telematik. Efterspørgslen stiger efter sporing, ruteoptimering og overholdelsesovervågning. Anvendelsen i personbiler vokser langsomt på grund af omkostningsbarrierer og begrænset lokal produktion. Dog fremmer udvidelsen af digital infrastruktur og stigende interesse for sikkerheds- og sikkerhedsfunktioner en gradvis markedsvækst i hele regionen.

Markedssegmenteringer:

Efter Teknologi

- Indlejret

- Tethered

- Integreret

Efter Løsning

Efter Køretøjstype

- Personbil

- Erhvervskøretøj

Efter Anvendelse

- Information & Navigation

- Sikkerhed & Tryghed

- Flådestyring

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for biltelematik er præget af stærk konkurrence blandt store aktører, herunder Tata Motors, Mercedes-Benz AG, Nissan Motor Co., Ltd, BMW Motors, Hyundai Motor Company, General Motors Company, Toyota Motor Corporation, AB Volvo, Ford Motor Company og Volkswagen AG. Disse virksomheder investerer i avancerede telematikplatforme, der understøtter fjern-diagnostik, sikkerhedsadvarsler, navigation og over-the-air opdateringer. Bilproducenter styrker deres tilbud gennem partnerskaber med softwareleverandører, teleoperatører og cloud-servicefirmaer. Mange førende aktører fokuserer på indlejret telematik for at forbedre pålideligheden og forbedre kundeoplevelsen. Den stigende efterspørgsel efter flådestyring, prædiktivt vedligehold og forbundne tjenester driver kontinuerlig innovation. Virksomheder forbedrer også cybersikkerhedsfunktioner for at beskytte køretøjsdata og imødekomme stigende regulatoriske forventninger. Den voksende vægt på digitale økosystemer opmuntrer aktører til at udvikle abonnementsbaserede tjenester og AI-drevne indsigter, hvilket forbedrer langsigtet kundetilknytning og konkurrenceevne på markedet.

Nøglespilleranalyse

- Tata Motors

- Mercedes-Benz AG

- Nissan Motor Co., Ltd

- BMW Motors

- Hyundai Motor Company

- General Motors Company

- Toyota Motor Corporation

- AB Volvo

- Ford Motor Company

- Volkswagen AG

Seneste Udviklinger

- I august 2025 forbliver Mercedes-Benz AG blandt premium mærker, der tilbyder indlejrede telematiktjenester som standard på tværs af modeller og geografier.

- I august 2025 blev BMW (BMW Motors) også nævnt blandt premium mærker, der leverer indbyggede telematiktjenester som standard.

- I januar 2024 annoncerede Tata Motors, at de allerede havde forbundet 500.000 (5 lakh) erhvervskøretøjer via deres flådestyringsplatform Fleet Edge.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Teknologi, Løsning, Køretøjstype, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- Adoptionen af telematik vil stige, efterhånden som køretøjer skifter mod software-definerede arkitekturer.

- Indlejrede telematiksystemer vil få mere integration på tværs af nye passager- og erhvervsmodeller.

- Opdateringer over luften vil udvides, reducere servicebesøg og forbedre køretøjets ydeevne på lang sigt.

- Forudsigende vedligeholdelse vil blive standard i flådedrift for at reducere nedetid.

- Forsikringstelematik og adfærdsbaserede prismodeller vil tiltrække flere forbrugere.

- AI-drevne analyser vil forbedre realtidsbeslutningstagning for sikkerhed og køretøjssundhed.

- Efterspørgslen efter cybersikkerhedsløsninger vil vokse, da databeskyttelse bliver en prioritet.

- 5G-forbindelse vil muliggøre hurtigere dataoverførsel og rigere digitale tjenester i køretøjet.

- Samarbejde mellem bilproducenter, telekommunikationsudbydere og softwarevirksomheder vil stige.

- Fremvoksende markeder vil vise stærkere adoption, efterhånden som digital infrastruktur og forbundne mobilitetstjenester udvides.