Oversigt over markedet for bioengineerede proteinlægemidler:

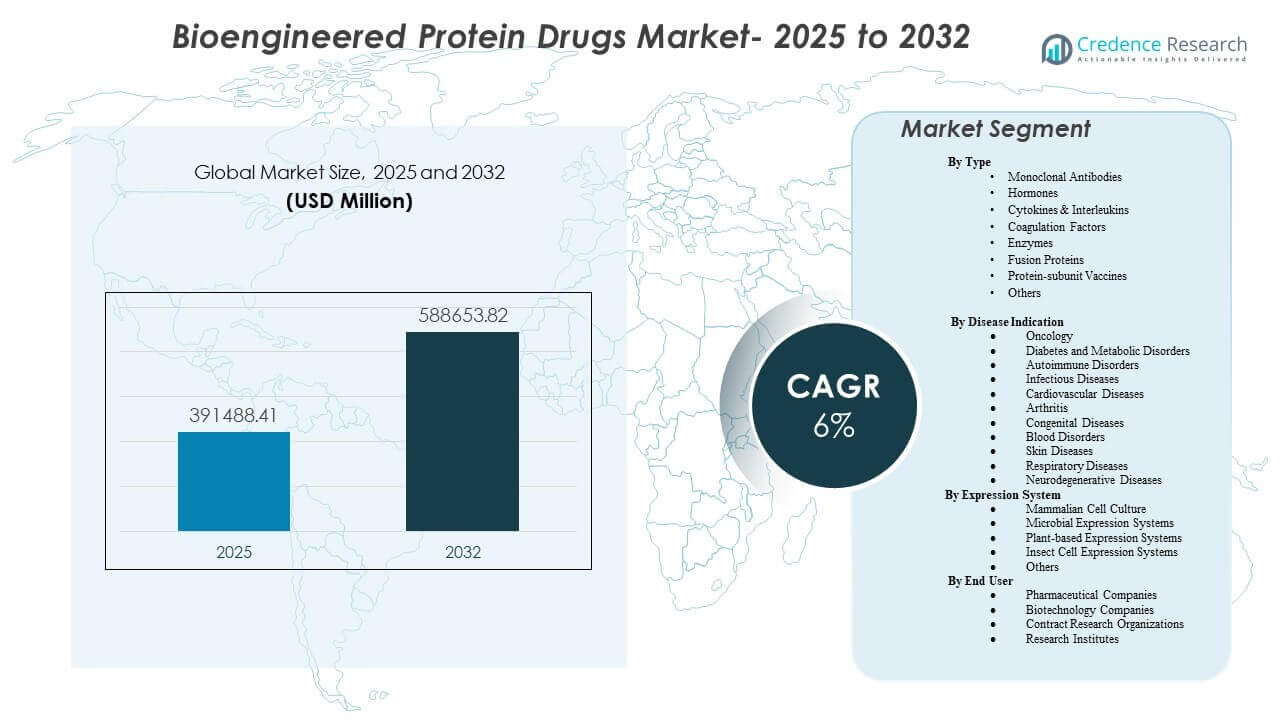

Den globale markedsstørrelse for bioengineerede proteinlægemidler blev estimeret til USD 391.488,41 millioner i 2025 og forventes at nå USD 588.653,82 millioner i 2032, med en årlig vækstrate (CAGR) på 6% fra 2025 til 2032. Efterspørgselsvæksten understøttes primært af vedvarende klinisk anvendelse af konstruerede biologiske lægemidler på tværs af kroniske sygdomme med høj belastning, understøttet af dybere pipelines, bredere behandlingslinjer og fortsat udvidelse af adgang til specialpleje. Aktiviteten på markedet for bioengineerede proteinlægemidler forbliver koncentreret i modne sundhedssystemer, mens hurtigere optagelse på nye markeder understøttes af udvidet produktionskapacitet for biologiske lægemidler og forbedrede refusionsveje.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Markedsstørrelse for bioengineerede proteinlægemidler 2025 |

USD 391.488,41 millioner |

| Markedsvækst for bioengineerede proteinlægemidler, CAGR |

6% |

| Markedsstørrelse for bioengineerede proteinlægemidler 2032 |

USD 588.653,82 millioner |

Vigtige markedstendenser & Indsigter

- Nordamerika stod for 43,70% af indtægterne på markedet for bioengineerede proteinlægemidler i 2025, hvilket afspejler en fortsat koncentration af anvendelse og forbrug af biologiske lægemidler.

- Monoklonale antistoffer tegnede sig for den største andel på 40,8% i 2025, understøttet af bred anvendelse inden for onkologi og immunmedierede lidelser.

- Onkologi repræsenterede 33,9% af efterspørgslen på markedet for bioengineerede proteinlægemidler i 2025, understøttet af høj biologisk penetration på tværs af flere tumortyper og kombinationsregimer.

- Mammaliekultur repræsenterede 71,2% af produktionen på markedet for bioengineerede proteinlægemidler i 2025, hvilket afspejler dominansen af komplekse proteiner, der kræver menneskelignende post-translationelle modifikationer.

- Markedet for bioengineerede proteinlægemidler forventes at udvide sig med en CAGR på 6% i perioden 2025–2032, understøttet af vedvarende biologisk innovation og opskalering af produktionskapacitet.

Segmentanalyse

Markedets præstation for bioengineerede proteinlægemidler formes af en produktmix ledet af antistofterapier, sammen med vedvarende bidrag fra hormoner, cytokiner og avancerede proteinformater. Den kommercielle præstation styrkes af løbende udvidelser af etiketter, livscyklusstyringsstrategier og den stigende brug af målrettede biologiske lægemidler i tidligere behandlingslinjer for udvalgte indikationer. Behandlingsprotokoller inden for onkologi og immunologi fortsætter med at favorisere konstruerede proteiner, hvor klinisk differentiering og patientresultater er klart etableret.

Markedet for bioengineerede proteindrugs forbliver forankret i pattedyrsudtryk på grund af kvalitetskrav til komplekse molekyler, især monoklonale antistoffer og glykosylerede proteiner. Platformstandardisering, forbedrede udbytter og stærkere kvalitetssystemer understøtter skala og forsyningskontinuitet for biologiske produkter i store mængder. Alternative udtrykssystemer fortsætter med at udvikle sig for specifikke proteinklasser, men kommerciel produktion i stor skala forbliver koncentreret i etablerede pattedyrsplatforme.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Efterspørgslen på markedet for bioengineerede proteindrugs afspejler også et udvidende slutbrugermiljø, der spænder over store medicinalfirmaer, innovationsdrevne bioteknologivirksomheder og serviceorienterede organisationer, der understøtter udvikling og opskalering. Kompleksiteten i forsøgsudførelse og udvidende porteføljer opretholder efterspørgslen efter specialiserede udviklingstjenester og avanceret analyse. Forskningsinstitutter fortsætter med at bidrage til tidlig opdagelse og translationel forskning, der føder kliniske pipelines.

Indsigter efter type

Monoklonale antistoffer tegnede sig for den største andel på 40,8% i 2025. Lederskab understøttes af bred klinisk anvendelighed på tværs af flere sygdomsområder, stærke evidensbaser og vedvarende pipelineproduktivitet på tværs af antistofformater. Kommerciel holdbarhed styrkes af nye indikationer, kombinationsregimer og forbedrede leveringsformater, der udvider patientadgangen. Produktionsmodenhed og regulatorisk fortrolighed understøtter også konsekvent opskalering og global kommercialisering af antistofporteføljer.

Indsigter efter sygdomsindikation

Onkologi tegnede sig for den største andel på 33,9% i 2025. Onkologisk lederskab opretholdes af kontinuerlig innovation inden for målrettede biologiske produkter, høj adoption i specialpleje og udvidelse af biologiske produkter til tidligere behandlingslinjer. Klinisk praksis er i stigende grad afhængig af konstruerede proteiner for præcisionsmekanismer, forbedrede responsrater og forbedret håndtering af kompleks tumorbiologi. Prioritering af refusion for onkologiske terapier med høj effekt understøtter yderligere værdikoncentration i onkologibehandlinger.

Indsigter efter udtrykssystem

Pattedyrscellekultur tegnede sig for den største andel på 71,2% i 2025. Dominans er forbundet med kravet om menneskelignende glykosylering og kompleks foldning for mange terapeutiske proteiner og antistoffer. Etablerede pattedyrsproduktionsøkosystemer understøtter forudsigelig kvalitet, validerede processer og regulatorisk accept i kommerciel skala. Kontinuerlige forbedringer i bioprocesser, herunder procesintensivering og analyse, styrker yderligere pattedyrssystemets konkurrenceevne for produktion i stor skala.

Indsigter efter slutbruger

Adoptionen af markedet for bioengineerede proteindrugs ledes af medicinal- og bioteknologivirksomheder, der kommercialiserer terapeutiske proteiner i stor skala og opretholder pipelineinvesteringer på tværs af sygdomsområder. Kontraktforskningsorganisationer understøtter klinisk udførelse, bioanalytisk testning og operationel skala for komplekse biologiske programmer, især for nye udviklere. Forskningsinstitutter bidrager med translationel forskning og platformvidenskab, der accelererer tidlig opdagelse og validering af terapeutiske mål. Partnerskaber på tværs af slutbrugergrupper fortsætter med at forkorte udviklingstidslinjer og forbedre udviklingssuccesrater for avancerede proteinmodaliteter.

Markedsdrivere for bioingeniørproteinstoffer

Udvidelse af biologiske pipelines og fortsat innovation inden for proteinengineering

Væksten i markedet for bioingeniørproteinstoffer understøttes af den løbende udvidelse af biologiske pipelines inden for onkologi, immunologi og metaboliske sygdomsområder. Fremskridt inden for proteinengineering forbedrer bindingsspecificitet, halveringstid og sikkerhedsprofiler, hvilket styrker klinisk differentiering. Næste generations formater, herunder fusionsproteiner og multispecifikke antistoffer, udvider adresserbare mekanismer og klinisk anvendelighed. Bredere pipelineaktivitet opretholder kommercialiseringsflow og forstærker den langsigtede efterspørgsel efter produktionskapacitet.

- For eksempel reducerede Roches Hemlibra, et bispecifikt antistof designet til at forbinde faktor IXa og faktor X, behandlede blødninger med 96% ved ugentlig dosering og 97% ved dosering hver anden uge sammenlignet med ingen profylakse i fase III HAVEN 3-studiet, mens henholdsvis 55,6% og 60,0% af patienterne registrerede nul behandlede blødninger.

Stigende byrde af kroniske sygdomme og øget brug af specialpleje

Efterspørgslen på markedet for bioingeniørproteinstoffer drager fordel af den vedvarende udbredelse af kroniske tilstande, der kræver langvarig terapi og intensiv behandling. Specialplejeveje bruger i stigende grad designede proteiner, hvor målrettede mekanismer forbedrer resultaterne i forhold til traditionelle terapier. Tidligere diagnose og bredere behandlingsberettigelse øger terapioptagelsen på tværs af større indikationer. Stærkere overholdelse og langvarig brug af biologiske lægemidler i kronisk pleje understøtter også tilbagevendende indtægtsvækst.

Opskalering af produktion og standardisering af platforme

Udvidelsen af markedet for bioingeniørproteinstoffer forstærkes af fortsatte investeringer i produktionskapacitet og procesoptimering. Standardiserede produktionsplatforme forbedrer sammenlignelighed, reducerer variation og understøtter pålidelig kommerciel forsyning. Procesintensivering og forbedret analyse øger udbyttet og reducerer omkostningerne pr. gram for større proteinklasser. Stabile produktionsplatforme styrker lanceringsparathed og muliggør hurtigere geografisk ekspansion.

Forbedret markedsadgang og bredere refusionsdækning for biologiske lægemidler

Væksten i markedet for bioingeniørproteinstoffer understøttes af forbedret refusionsdækning for højimpact biologiske lægemidler på tværs af udviklede og udvalgte nye sundhedssystemer. Sundhedsteknologivurderingsmetoder evaluerer i stigende grad resultatorienterede fordele, hvilket understøtter adoption, hvor den kliniske værdi er stærk. Udvidet betaler dækning forbedrer optagelsen i tidligere behandlingslinjer for udvalgte indikationer. Mere forudsigelige adgangsrammer understøtter også investeringssikkerhed for udviklere og producenter.

- For eksempel, i NICE’s vurdering af Sanofi og Regenerons dupilumab for ukontrolleret KOL, viste samlede BOREAS og NOTUS data en justeret årlig moderat-eller-alvorlig exacerbationsrate på 0,79 pr. år med dupilumab mod 1,16 med placebo over 52 uger, og komitéen fremhævede en samlet 31% reduktion i exacerbationer som klinisk meningsfuld i refusionsgennemgangen.

Udfordringer på markedet for bioengineerede proteinlægemidler

Markedet for bioengineerede proteinlægemidler står over for vedvarende omkostningspres drevet af komplekse fremstillingskrav, kølekædelogistik og strenge kvalitetsstandarder. Prisovervågning og forhandlingsprocesser om refusion kan forsinke optagelsen i omkostningsfølsomme sundhedssystemer, især for dyre biologiske lægemidler. Forsyningsforstyrrelser, procesafvigelser og kapacitetsbegrænsninger kan skabe risici for produktets tilgængelighed for terapier med høj efterspørgsel. Udviklingskompleksitet øger også risikoen for fiasko i sene faseforsøg, især for nye proteinformater og multi-mål mekanismer.

- For eksempel blev Roches Vabysmo (faricimab), den første bispecifikke antistof godkendt til øjet, evalueret i 1.329 patienter i fase III TENAYA og LUCERNE studierne; 46% og 45% af patienterne opnåede fire-måneders dosering i år ét, stigende til 59% og 67% i år to, og patienterne modtog en median på 10 injektioner over to år mod 15 med aflibercept, hvilket viser, hvordan avancerede dual-mål proteinlægemidler kan forbedre holdbarhed, men kræver kompleks udvikling og udførelse.

Konkurrencen på markedet for bioengineerede proteinlægemidler intensiveres på grund af biosimilære indtrængen og øget betalingspræference for billigere alternativer i udvalgte terapeutiske områder. Differentiering kræver vedvarende evidensgenerering, formulering innovation og forbedringer i patientkomfort for at forsvare markedsandel. Regulatoriske forventninger til sammenlignelighed, lægemiddelovervågning og forpligtelser efter markedet øger overholdelsesbyrden. Fragmenterede adgangsbetingelser på tværs af regioner skaber også ujævn kommercialiseringspræstation og længere tidslinjer for markedsadgang.

Tendenser og muligheder på markedet for bioengineerede proteinlægemidler

Tendenser på markedet for bioengineerede proteinlægemidler favoriserer i stigende grad næste generations antistofformater, herunder multispecifikke antistoffer og konstruerede Fc-varianter, der forbedrer styrke og doseringseffektivitet. Udvidelse af subkutan levering og enhedsbaseret administration forbedrer patientkomfort og understøtter bredere ambulant brug. Digitale overholdelsesværktøjer og patientstøtteprogrammer integreres i stigende grad for at forbedre vedholdenhed i kroniske terapier. Disse udviklinger skaber muligheder for differentierede produkter, der forbedrer resultater og reducerer den samlede plejebyrde.

Mulighederne på markedet for bioengineerede proteinlægemidler udvides gennem innovationsfremstilling, herunder modulære faciliteter, avanceret analyse og procesautomatisering, der forbedrer effektivitet og reducerer variation. Alternative expressionsplatforme vinder interesse for specifikke proteinkategorier, hvor omkostninger, hastighed eller skalerbarhed kan forbedre kommerciel attraktivitet. Partnerskaber mellem innovatorer og fremstillingsspecialister understøtter hurtigere opskalering og tidligere kommercialiseringsparathed. Geografisk ekspansion i Asien og Stillehavsområdet skaber også muligheder, da adgangen til biologiske lægemidler forbedres og lokal produktionskapacitet stiger.

- For eksempel vil FUJIFILM Diosynth Biotechnologies’ udvidelse i Holly Springs tilføje 8 ekstra 20.000 L pattedyrscellekultur-bioreaktorer inden 2028 oven i den oprindelige plan med 8 ved 20.000 L, hvilket viser, hvordan modulær skalering bruges til at styrke beredskabet til produktion af biologiske lægemidler.

Regionale Indsigter

Nordamerika

Nordamerika stod for 43,70% af indtægterne på markedet for bioengineerede proteinlægemidler i 2025. Regionalt lederskab understøttes af dyb penetration af biologiske lægemidler, stærk specialplejeinfrastruktur og bred dækning fra betalere for højt værdisatte terapier. Tæthed af kliniske forsøg og tidlig adoption af avancerede biologiske lægemidler fremskynder optagelsen af nye proteinformater. Investeringer i produktionskapacitet og stærke kommercialiseringsmuligheder understøtter yderligere Nordamerikas lederskab.

Europa

Europa stod for 22,60% af indtægterne på markedet for bioengineerede proteinlægemidler i 2025. Efterspørgslen opretholdes af strukturerede refusionssystemer, etablerede kliniske retningslinjer for biologiske lægemidler og bred adgang til hospitaler og specialklinikker. Konkurrencedynamikken formes af biosimilars penetration og værdibaserede indkøbsmetoder på flere markeder. Fortsat innovation og stærk klinisk adoption inden for onkologi og immunologi understøtter den vedvarende efterspørgsel.

Asien og Stillehavsområdet

Asien og Stillehavsområdet stod for 22,30% af indtægterne på markedet for bioengineerede proteinlægemidler i 2025. Regional vækst understøttes af ekspanderende økosystemer for produktion af biologiske lægemidler, forbedrede adgangsrammer og stigende diagnose- og behandlingsrater for kroniske sygdomme. Lokal kapacitetsudvidelse understøtter forsyningsresiliens og øger overkommeligheden for udvalgte biologiske lægemidler. Øgede investeringer i klinisk forskning og reguleringsmodernisering understøtter også hurtigere adoption af proteinterapeutika.

Latinamerika

Latinamerika stod for 6,40% af indtægterne på markedet for bioengineerede proteinlægemidler i 2025. Optagelsen påvirkes af offentlige indkøb, refusionsbegrænsninger og adgangsvariabilitet på tværs af lande. Efterspørgslen forbliver koncentreret i større markeder og større bycentre med højere tilgængelighed af specialpleje. Biosimilars og udbudsbaserede indkøb fortsætter med at forme prisdynamikken og produktudvalget.

Mellemøsten & Afrika

Mellemøsten & Afrika stod for 5,00% af indtægterne på markedet for bioengineerede proteinlægemidler i 2025. Regional efterspørgsel drives af højere forbrugslommer understøttet af offentlige sundhedsinvesteringer og udvidelse af specialplejekapacitet. Adgangsvariabilitet og overkommelighedsbegrænsninger forbliver nøglebarrierer for adoption på flere markeder. Forbedringer i hospitalsinfrastruktur og indkøbssystemer kan understøtte inkrementel vækst for essentielle biologiske lægemidler.

Konkurrencelandskab

Konkurrencen på markedet for bioengineerede proteindrugs er defineret af porteføljens bredde, evidensgenerering, produktionsskala og livscyklusstrategier. Ledende deltagere investerer i næste generations antistof- og proteinformater, styrker veje til indikationsekspansion og optimerer produktionen for at forbedre pålidelighed og omkostningsstruktur. Partnerskaber og licensaftaler forbliver centrale for at få adgang til nye platforme og fremskynde klinisk udvikling. Konkurrencemæssig differentiering afhænger i stigende grad af doseringsbekvemmelighed, resultater i den virkelige verden og forsyningskonsistens for biologiske lægemidler i store mængder.

Abbotts specialisering inden for markedet for bioengineerede proteindrugs er typisk forankret i tilstødende terapeutiske og diagnostiske økosystemer, der understøtter bredere adoption af biologiske lægemidler og sygdomshåndteringsarbejdsgange. Strategisk positionering fokuserer på at forbedre plejeveje gennem integrerede løsninger, der komplementerer brugen af biologisk terapi på tværs af kroniske sygdomme. Porteføljejustering og operationel skala understøtter robust deltagelse i terapikategorier med høj efterspørgsel. Tværfunktionelle investeringer i klinisk evidens og kommercialiseringsinfrastruktur styrker langsigtet konkurrenceevne.

Industriens forsknings- og vækstrapport inkluderer detaljerede analyser af markedets konkurrenceprægede landskab og information om nøglevirksomheder, herunder:

- Abbott

- AbbVie

- Amgen Inc.

- Bayer AG

- Baxter Healthcare

- Biocon

- Eli Lilly and Company

- F. Hoffmann-La Roche Ltd.

- GlaxoSmithKline plc

- Johnson & Johnson

- Merck & Co., Inc.

- Novartis AG

- Novo Nordisk

- Sanofi

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe kunder med at forstå det bredere forretningsmiljø samt styrker og svagheder hos nøgleaktører i branchen. Data analyseres kvalitativt for at kategorisere virksomheder som rene aktører, kategorifokuserede, industrifokuserede og diversificerede; de analyseres kvantitativt for at kategorisere virksomheder som dominerende, ledende, stærke, tentative og svage.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I juni 2025 modtog Merck godkendelse fra den amerikanske FDA for ENFLONSIA (clesrovimab-cfor), en monoklonal antistof med forlænget halveringstid til forebyggelse af RSV-nedre luftvejssygdom hos spædbørn, der er født under eller går ind i deres første RSV-sæson, hvilket gør det til et bemærkelsesværdigt nyt biologisk produkt i dette marked.

- I juni 2025 indgik BioNTech og Bristol Myers Squibb et globalt strategisk partnerskab for at co-udvikle og co-kommercialisere BNT327, en næste generations PD-L1xVEGF-A bispecifik antistofkandidat til flere solide tumortyper. Virksomhederne oplyste, at samarbejdet inkluderer en 50/50 overskuds- og tabssplit og er beregnet til at fremskynde kandidatens udvikling og fremtidige kommercialisering på tværs af en bred vifte af onkologi-indikationer.

- I marts 2025 annoncerede Sanofi en endelig aftale om at erhverve DR-0201 fra Dren Bio, en målrettet bispecifik myeloid celle-engager, der har vist robust B-celle-depletion i prækliniske og tidlige kliniske studier, hvilket styrker Sanofis position inden for ingeniørbaserede antistof-immunterapier.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsstørrelse i 2025 |

USD 391.488,41 millioner |

| Indtægtsprognose i 2032 |

USD 588.653,82 millioner |

| Vækstrate (CAGR) |

6% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Kvantitative enheder |

USD millioner |

| Dækkede segmenter |

Efter Type; Efter Sygdomsindikation; Efter Ekspressionssystem; Efter Slutbruger |

| Regionalt omfang |

Nordamerika, Europa, Asien og Stillehavet, Latinamerika, Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

Abbott; AbbVie; Amgen Inc.; Bayer AG; Baxter Healthcare; Biocon; Eli Lilly and Company; F. Hoffmann-La Roche Ltd.; GlaxoSmithKline plc; Johnson & Johnson; Merck & Co., Inc.; Novartis AG; Novo Nordisk; Sanofi |

| Antal sider |

340 |

Segmentering

Efter Type

- Monoklonale Antistoffer

- Hormoner

- Cytokiner & Interleukiner

- Koagulationsfaktorer

- Enzymer

- Fusionsproteiner

- Protein-subunit Vacciner

- Andre

Efter Sygdomsindikation

- Onkologi

- Diabetes og Metaboliske Lidelser

- Autoimmune Lidelser

- Infektionssygdomme

- Kardiovaskulære Sygdomme

- Gigt

- Medfødte Sygdomme

- Blodsygdomme

- Hudsygdomme

- Respiratoriske Sygdomme

- Neurodegenerative Sygdomme

Efter Ekspressionssystem

- Pattedyrscellekultur

- Mikrobielle Ekspressionssystemer

- Plantebaserede Ekspressionssystemer

- Insektcelle Ekspressionssystemer

- Andre

Efter Slutbruger

- Farmaceutiske Virksomheder

- Bioteknologiske Virksomheder

- Kontraktforskningsorganisationer

- Forskningsinstitutter

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika