Markedsoversigt

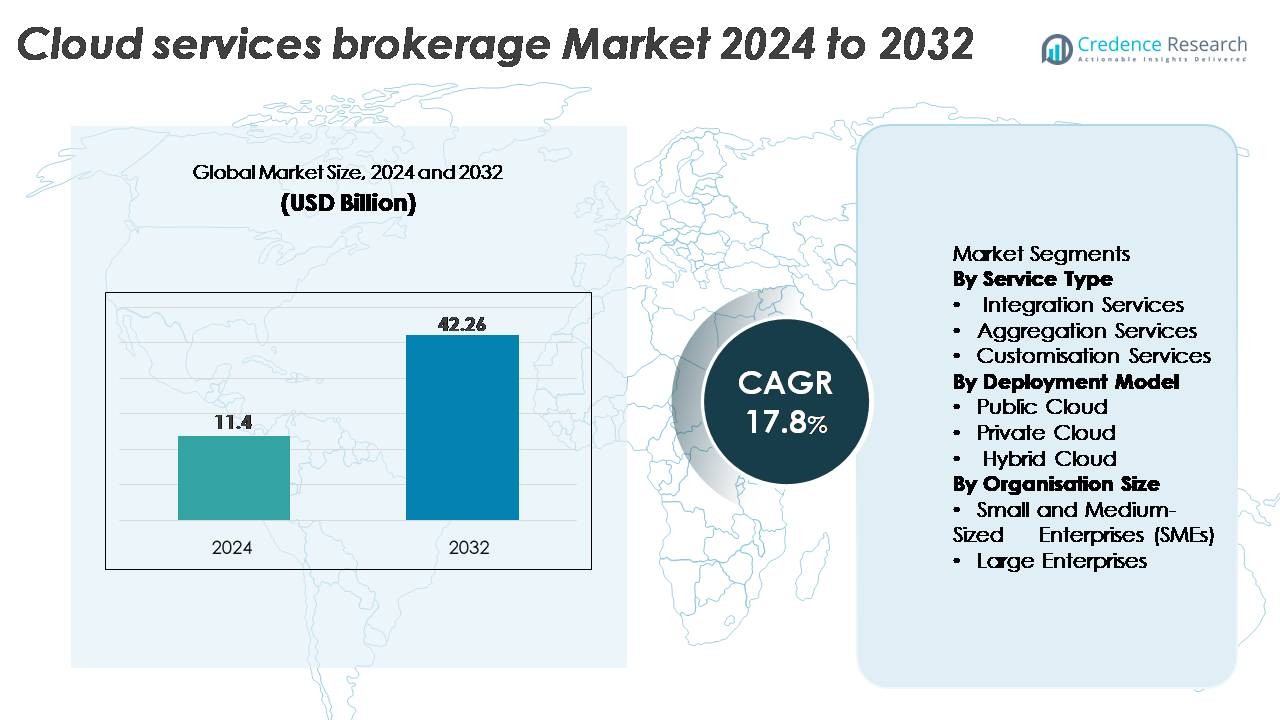

Det globale marked for cloud-tjenestemæglere blev vurderet til 11,4 milliarder USD i 2024 og forventes at nå 42,26 milliarder USD i 2032, med en stærk CAGR på 17,8% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

|

|

11,4 milliarder USD |

| Markedsstørrelse for Cloud-tjenestemæglere, CAGR |

17,8% |

| Markedsstørrelse for Cloud-tjenestemæglere 2032 |

42,26 milliarder USD |

Markedet for cloud-tjenestemæglere formes af store aktører som DXC Technology, Infosys, Cisco Systems, Capgemini, VMware, Accenture, Wipro, IBM, TCS og ServiceNow, der hver især styrker deres porteføljer gennem multi-cloud integration, automatisering og styringskapaciteter. Disse virksomheder fokuserer på AI-drevet optimering, samlet serviceorkestrering og forbedrede omkostningsstyringsværktøjer for at understøtte komplekse virksomhedssky-miljøer. Nordamerika forbliver den førende region og tegner sig for 38% af det globale marked, understøttet af høj multi-cloud adoption og stærke initiativer til digital transformation i virksomheder. Europa og Asien-Stillehavsområdet følger, drevet af lovgivningsmæssige krav, accelereret cloud-modernisering og hurtig udvidelse af SaaS-økosystemet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt:

- Det globale marked for cloud service brokerage blev vurderet til 11,4 milliarder USD i 2024 og forventes at nå 42,26 milliarder USD i 2032, med en vækst på en CAGR på 17,8% i prognoseperioden.

- Voksende virksomheders adoption af multi-cloud og hybride miljøer er en vigtig markedsdriver, hvor integrationsservices fremstår som det største segment, understøttet af stigende efterspørgsel efter samlet styring, arbejdsbelastningsorkestrering og problemfri cloud-interoperabilitet.

- AI-drevet automatisering, værktøjer til optimering af cloud-omkostninger og branchespecifikke overholdelsesløsninger former store markedstendenser, da organisationer prioriterer intelligent cloud-styring og politikbaserede operationer.

- Det konkurrenceprægede landskab domineres af aktører som Accenture, IBM, TCS, Wipro, Cisco og VMware, som hver især forbedrer automatisering, rådgivning og multi-cloud livscykluskapaciteter; dog vedvarer udfordringer i at håndtere sikkerhed, overholdelse og integration af ældre systemer på tværs af komplekse IT-miljøer.

- Regionalt fører Nordamerika med 38%, efterfulgt af Europa med 27% og Asien-Stillehavet med 22%, hvilket afspejler stærke digitale transformationstiltag og accelereret virksomheds migration til skalerbare cloud-platforme.

Markedssegmenteringsanalyse:

Efter servicetype

Integrationsservices repræsenterer det dominerende undersegment og fanger den største markedsandel på grund af stigende virksomheders efterspørgsel efter problemfri interoperabilitet på tværs af multi-cloud og hybride miljøer. Organisationer kræver i stigende grad mæglere til at forene adskilte cloud-arbejdsbelastninger, automatisere provisionering og strømline identitetsstyring, hvilket driver stærk adoption. Aggregationstjenester fortsætter med at vokse, da virksomheder konsoliderer tredjeparts cloud-tilbud under en enkelt kontrakt- og faktureringsramme. Tilpasningstjenester udvides også støt, da virksomheder søger skræddersyede styringspolitikker, arbejdsprocessautomatisering og sikkerhedskonfigurationer, der er tilpasset branchespecifikke overholdelsesmandater.

- For eksempel muliggør Ciscos cloud-integrationsportefølje arbejdsbelastningsorkestrering på tværs af et stort antal virksomhedsimplementeringer, med dets API-drevne Cisco Intersight-platform, der styrer cirka 1 million servere (eller omkring 37 millioner netværksenheder) og automatiserer titusindvis af cloud-konfigurationsarbejdsgange dagligt.

Efter implementeringsmodel

Det offentlige cloud-segment fører markedet med den højeste andel, understøttet af dets skalerbarhed, omkostningseffektivitet og hurtige adoption blandt digital-first virksomheder. Cloud-mæglere spiller en nøglerolle i at optimere migration, styre offentlige cloud-API’er og orkestrere multi-lejer miljøer, hvilket styrker dette segments dominans. Privat cloud-mægling vokser støt, da regulerede industrier prioriterer forbedret datasuverænitet og kontrol. I mellemtiden accelererer hybrid cloud-mægling, da virksomheder adopterer distribuerede arkitekturer, der kræver samlet styring, arbejdsbelastningsportabilitet og politikhåndhævelse på tværs af on-premise og cloud-økosystemer.

- For eksempel styrer VMwares hybrid- og offentlige cloud-orkestreringsstak titusindvis af virtuelle maskiner globalt og understøtter hundredtusindvis af virksomhedskunder. VMware Cloud Foundation (VCF)-løsningen muliggør automatiseret arbejdsbelastningsimplementering på tværs af et stort globalt netværk af hyperscale datacenterregioner, inklusive dem, der tilbydes af store partnere som AWS, Microsoft Azure, Google Cloud og Oracle Cloud.

Efter organisationsstørrelse

Store virksomheder har den dominerende markedsandel, drevet af deres komplekse IT-økosystemer og behovet for avanceret arbejdsbelastningsorkestrering, multi-cloud governance og værktøjer til omkostningsoptimering. Disse organisationer stoler i stigende grad på mæglerplatforme for at strømline leverandørstyring, forbedre sikkerhedsoverholdelse og fremskynde cloud-modernisering. SMV’er er dog ved at blive et hurtigt voksende segment, da de tager cloud-mæglingstjenester i brug for at forenkle multi-cloud-adoption, reducere operationelle omkostninger og få adgang til forudkonfigurerede cloud-pakker, der forbedrer implementeringshastigheden og sænker de samlede ejeromkostninger.

Vigtige vækstdrivere:

Stigende adoption af multi-cloud og hybrid cloud-arkitekturer

Det hurtige skift mod multi-cloud og hybride implementeringer forbliver en primær vækstdriver for markedet for cloud-mæglingstjenester. Virksomheder bruger i stigende grad flere cloud-platforme for at forbedre modstandsdygtighed, undgå leverandørlås og optimere arbejdsbelastninger. Efterhånden som kompleksiteten stiger, stoler de på mæglere for enhedlig governance, cross-cloud orkestrering, API-integration og centraliseret politikhåndhævelse. Mæglere letter også automatisk klargøring, identitetsføderation og sikker datamigrering mellem cloud-miljøer, hvilket reducerer operationelle omkostninger. Dette voksende behov for problemfri interoperabilitet på tværs af forskellige cloud-økosystemer fortsætter med at udvide adoptionen, hvilket gør mæglerplatforme integrerede i virksomhedens brede cloud-transformationsstrategier.

- For eksempel understøtter IBMs hybrid cloud-platform bygget på Red Hat OpenShift mere end 3.800 virksomhedskunder globalt og håndterer over 20 milliarder containeriserede applikationstransaktioner månedligt, hvilket muliggør enhedlige operationer på tværs af on-premise, private og offentlige skyer.

Acceleration af digital transformation og IT-moderniseringsinitiativer

Virksomheder på tværs af industrier moderniserer aggressivt deres legacy-infrastrukturer, implementerer cloud-native applikationer og adopterer DevOps-rammer. Disse initiativer øger efterspørgslen efter cloud-mæglingstjenester, der strømline arbejdsbelastningsimplementering, automatiserer konfigurationsstyring og optimerer cloud-udgifter. Mæglere spiller en kritisk rolle i at hjælpe organisationer med at tilpasse cloud-tjenester til forretningsmål, tilbyde rådgivningskapaciteter, governance-rammer og livscyklusstyringsværktøjer. Efterhånden som budgetterne for digital transformation udvides, afhænger virksomheder i stigende grad af cloud-mæglere for at navigere i servicevalg, sikkerhedsoverholdelse og integrationskompleksitet, hvilket fremskynder mægleroptagelse i både store virksomheder og nye digital-first virksomheder.

· For eksempel havde den bredere Accenture-organisation mere end 100.000 cloud-professionelle i slutningen af 2020 og annoncerede oprettelsen af sin dedikerede Accenture Cloud First-gruppe med 70.000 eksperter støttet af en investering på 3 milliarder dollars. Firmaet har betjent kunder på tværs af mere end 34.000 cloud-projekter i 68 lande, ved at udnytte avancerede migrationsacceleratorer og multi-cloud ingeniørrammer.

Øget fokus på omkostningsoptimering og økonomistyring i skyen

Med stigende forbrug af skyen er omkostningsstyring blevet en vigtig prioritet for virksomheder. Cloud-mæglere gør det muligt for organisationer at overvåge brug, forhindre overprovisionering og fordele omkostninger nøjagtigt på tværs af afdelinger. Deres økonomistyringskapaciteter, herunder politikbaserede omkostningskontroller, forudsigende analyser og realtidsfaktureringskonsolidering, hjælper virksomheder med at opnå synlighed og reducere unødvendigt forbrug. Da multi-cloud-miljøer introducerer komplekse prismodeller, stoler flere virksomheder på mæglingsplatforme til at sammenligne tilbud, forhandle kontrakter og automatisere omkostningsoptimering. Dette fokus på realisering af skyværdi styrker markedets momentum og driver vedvarende efterspørgsel efter mæglingsløsninger, der balancerer ydeevne med økonomisk effektivitet.

Vigtige tendenser & muligheder:

Stigende efterspørgsel efter AI-drevet automatisering og cloud-optimeringsværktøjer

En stor markedstendens er integrationen af AI og maskinlæring i cloud-mæglingsplatforme for at automatisere beslutningstagning og operationelle arbejdsgange. AI-drevne mæglere kan analysere realtids cloud-udnyttelse, anbefale arbejdsbelastningsplacering, optimere ressourceallokering og identificere sikkerhedsanomalier. Denne tendens åbner nye muligheder for intelligent styring, automatiseret afhjælpning og forudsigende vedligeholdelse. Efterhånden som virksomheder tager AI-drevne analyser til skyoperationer (AIOps) i brug, opnår mæglere, der tilbyder avancerede automatiseringskapaciteter, en konkurrencefordel. Denne teknologiske udvikling øger operationel smidighed og reducerer manuel arbejdsbyrde, hvilket styrker mæglingsværdien på tværs af store cloud-miljøer.

- For eksempel, “ServiceNow’s AI og automatiseringskapaciteter muliggør storskala optimering af cloud-ressourcer og operationelle processer på tværs af globale virksomhedsmiljøer, hvilket letter betydelige effektivitetsgevinster og opgaveautomatisering for sine kunder.”

Udvidelse af branchespecifikke og compliance-fokuserede mæglingsløsninger

Vertikale industrier som BFSI, sundhedsvæsen, detailhandel og regering tager cloud-mæglingsservices i brug, der er skræddersyet til regulerings- og compliance-behov. Denne tendens skaber muligheder for mæglere til at tilbyde sektorspecifikke skabeloner, sikkerhedsrammer og certificeringsklare arkitekturer. Efterspørgslen efter compliance-automatisering, audit-parathed og værktøjer til datasuverænitet stiger, efterhånden som reguleringerne bliver mere strenge. Mæglere, der leverer domæne-fokuserede servicekataloger, forudkonfigurerede politikmotorer og sektor-tilpassede styringsmodeller, nyder godt af øget adoption. Udvidelsen af skræddersyede mæglingsservices understøtter markedsvækst ved at gøre det muligt for virksomheder i regulerede industrier at accelerere sikker cloud-transformation.

- For eksempel, Wipro’s Cybersecurity & Risk Services platform understøtter mere end 1.200 regulerede virksomhedskunder globalt og behandler over 40 milliarder sikkerhedshændelser om dagen, hvilket muliggør automatiserede compliance-kontroller, styringsrapportering og håndhævelse af reguleringsarbejdsgange på tværs af multi-cloud-økosystemer.

Vækst i integration af cloud-markedspladser og SaaS-aggregeringsmodeller

Cloud-markedspladser udvider sig hurtigt og opfordrer mæglere til at integrere SaaS-aggregering, abonnementsstyring og leverandørmonetiseringskapaciteter. Denne tendens skaber muligheder for mæglere til at strømline indkøb, forene fakturering og håndtere multi-leverandør SaaS-porteføljer. Organisationer, der tager hundreder af SaaS-værktøjer i brug, kræver centraliseret overblik og identitetsstyring, hvilket driver stærk efterspørgsel efter mæglingsløsninger. Efterhånden som SaaS-økosystemer vokser, opnår mæglere, der tilbyder markedspladsintegration og automatiseret licensoptimering, betydelig markedsindflydelse.

Vigtige Udfordringer:

Kompleksitet i Håndtering af Sikkerhed, Overholdelse og Datastyring på Tværs af Skyer

På trods af stigende adoption står cloud-mæglere over for udfordringer med at imødekomme stadig mere komplekse sikkerheds- og overholdelseskrav. Multi-cloud økosystemer indeholder forskellige sikkerhedsmodeller, krypteringsstandarder og adgangskontrolmekanismer, hvilket gør samlet styring vanskelig. Virksomheder skal overholde udviklende regler relateret til datasuverænitet, opbevaring og reviderbarhed, hvilket øger kompleksiteten i mæglernes servicelevering. Mæglere skal løbende opdatere rammer, integrere avancerede sikkerhedsværktøjer og opretholde interoperabilitet med flere cloud-udbydere. Denne kompleksitet forsinker adoption i stærkt regulerede industrier og kræver betydelige investeringer i sikkerhedsautomatisering og overholdelsesstyringskapaciteter.

Integrationsvanskeligheder med Legacy-systemer og Fragmenterede IT-miljøer

Mange virksomheder er stadig afhængige af omfattende legacy-infrastruktur, hvilket gør integration med moderne cloud-tjenester til en stor udfordring. Cloud-mæglere skal håndtere kompatibilitetsproblemer, forældede API’er, inkonsistente dataformater og begrænsninger i legacy-applikationer. Disse begrænsninger komplicerer arbejdsbelastningsmigration, forlænger implementeringstidslinjer og øger implementeringsomkostningerne. Manglen på standardiserede integrationsprotokoller på tværs af cloud-udbydere intensiverer yderligere udfordringen. Organisationer kæmper også med kulturelle og kompetencekløfter, der hindrer vellykket cloud-adoption. Disse integrationsbarrierer bremser digital transformation og kræver, at mæglere leverer mere robuste rådgivnings-, moderniserings- og interoperabilitetsløsninger.

Regional Analyse:

Nordamerika

Nordamerika har den største andel af markedet for cloud-tjenestemægling og tegner sig for cirka 38% af den globale omsætning. Regionen drager fordel af høj multi-cloud adoption, stærke virksomhedsinitiativer for digital transformation og omfattende brug af SaaS- og IaaS-platforme. Store virksomheder i USA er i stigende grad afhængige af mæglerplatforme til omkostningsoptimering, API-integration og samlet styring på tværs af AWS, Azure og Google Cloud. Tilstedeværelsen af avancerede cloud-styringsløsningsudbydere og stærke regulatoriske rammer, der understøtter sikker cloud-migration, styrker yderligere Nordamerikas førerposition på det globale marked.

Europa

Europa fanger omkring 27% af markedet for cloud-tjenestemægling, drevet af strenge regulatoriske miljøer som GDPR, der fremskynder adoptionen af overholdelsescentrerede mæglingsløsninger. Virksomheder i Tyskland, Storbritannien, Frankrig og Norden omfavner i stigende grad hybride og suveræne cloud-arkitekturer og bruger mæglere til at strømline styring og opretholde datasuverænitet. Den stigende efterspørgsel efter integrationsservices og grænseoverskridende cloud-orkestrering styrker markedets ekspansion. Det voksende fokus på sikker cloud-transformation inden for bank, sundhedsvæsen og offentlige sektorer fortsætter med at understøtte Europas stabile vækst i adoptionen af cloud-tjenestemægling.

Asien-Stillehavsområdet

Asien-Stillehavsområdet står for cirka 22% af markedet og repræsenterer den hurtigst voksende region, drevet af hurtig cloud-adoption i Kina, Indien, Japan og Sydøstasien. SMV’er og store virksomheder adopterer i stigende grad multi-cloud-strategier for at understøtte digitalisering, e-handelsudvidelse og storskala IT-modernisering. Cloud-tjenestemæglere får stærkt fodfæste, da organisationer søger skalerbar integration, omkostningsstyring og automatiserede administrationsværktøjer. Regeringsledede cloud-accelerationsprogrammer i lande som Indien og Singapore styrker yderligere efterspørgslen. Regionens voksende teknologiske økosystem og stigende investeringer i cloud-native udvikling øger Asien-Stillehavsområdets indflydelse på det globale marked.

Latinamerika

Latinamerika udgør omkring 8% af markedet, med vækst understøttet af udvidet cloud-implementering i Brasilien, Mexico, Chile og Colombia. Virksomheder adopterer i stigende grad mæglertjenester for at forenkle hybrid cloud-adoption, reducere integrationskompleksitet og styre cloud-udgifter. Regionens stigende investeringer i digital transformation, sammen med den voksende tilstedeværelse af hyperscale datacentre, fremskynder efterspørgslen efter cloud-administrations- og optimeringsplatforme. Mens udfordringer som varierende infrastrukturmodenhed består, styrker den stigende adoption af SaaS og compliance-drevet cloud-brug regionens markedsposition.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen repræsenterer cirka 5% af det globale marked for cloud-tjenestemæglere, understøttet af voksende cloud-adoption i UAE, Saudi-Arabien, Sydafrika og Israel. Regeringer og store virksomheder prioriterer cloud-moderniseringsinitiativer, hvilket driver efterspørgslen efter mæglingsplatforme, der styrer multi-cloud-styring og sikrer overholdelse af regulativer. Fremkomsten af regionale cloud-datacentre og øgede investeringer i digitale økonomiprogrammer bidrager til højere adoption af integrations- og arbejdsbyrdeorkestreringstjenester. Selvom markedet stadig er under udvikling, fortsætter udvidelsen af digital infrastruktur med at frigøre stærkt vækstpotentiale.

Markedssegmenteringer:

Efter tjenestetype

- Aggregationsservices

- Tilpasningsservices

Efter implementeringsmodel

- Privat Cloud

- Hybrid Cloud

Efter organisationsstørrelse

- Små og mellemstore virksomheder (SMV’er)

- Store virksomheder

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab:

Det konkurrencemæssige landskab for cloud-tjenestemægler-markedet er kendetegnet ved en blanding af globale cloud-udbydere, specialiserede mæglerplatforme og virksomhedsfokuserede integrationsservicefirmaer, der konkurrerer om at levere avancerede multi-cloud management kapaciteter. Førende aktører differentierer sig gennem AI-drevet automatisering, samlede styringsrammer og udvidede servicekataloger, der integrerer IaaS, PaaS og SaaS-tilbud. Leverandører investerer i stigende grad i omkostningsoptimeringsværktøjer, API-orkestrering og compliance-automatisering for at støtte store, regulerede virksomheder, der adopterer hybrid- og multi-cloud-miljøer. Strategiske partnerskaber med hyperscalers som AWS, Microsoft Azure og Google Cloud styrker markedspositioneringen og muliggør dybere økosystemintegration. Derudover accelererer fusioner og opkøb, da firmaer søger at forbedre deres cloud-konsulent-, migrations- og sikkerhedskapaciteter. Med virksomheder, der prioriterer interoperabilitet, livscyklusstyring og end-to-end synlighed, intensiveres konkurrencen omkring levering af skalerbare, sikre og intelligente mæglerløsninger skræddersyet til forskellige industri behov.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

Seneste Udviklinger:

- I oktober 2025 lancerede DXC Technology virksomheden Assure Smart Apps, en suite af AI-drevne, workflow-orienterede applikationer for at hjælpe forsikringsselskaber med at automatisere og modernisere operationer ved hjælp af cloud-integration (f.eks. via AWS) og intelligente dataværktøjer.

- I august 2025 underskrev Capgemini en aftale om at erhverve Cloud4C, en hybrid-cloud og managed-cloud platform serviceudbyder, for at styrke sine managed services, automatisering og hybrid-cloud leveringskapaciteter.

- I maj 2025 blev Infosys rangeret som nr. 8 på “Solution Provider 500” listen, hvilket afspejler dens voksende fodaftryk og anerkendelse blandt globale IT/cloud serviceudbydere.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Servicetype, Implementeringsmodel, Organisationsstørrelse og Geografi. Den beskriver førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter:

- Cloud service brokerages vil i stigende grad anvende AI-drevet automatisering for at forbedre arbejdsbyrdeplacering, overholdelsesstyring og omkostningsoptimering.

- Multi-cloud og hybrid cloud orkestrering vil blive den standard tilgang for virksomheder, der søger fleksibilitet og modstandsdygtighed.

- Efterspørgslen efter branchespecifikke brokerage-løsninger vil stige, da regulerede sektorer kræver skræddersyede styrings- og sikkerhedsrammer.

- Cloud finansiel styring og forudsigende omkostningsanalyse vil få betydning, da organisationer prioriterer værdidrevet cloud-forbrug.

- Integration af SaaS markedspladser og abonnementsstyring vil accelerere, hvilket muliggør centraliseret indkøb og licensovervågning.

- Sikkerhedscentrerede brokerage-kapaciteter vil udvide sig for at adressere datasuverænitet, zero-trust arkitekturer og samlet identitetsstyring.

- Partnerskaber mellem mæglere og hyperscalers vil uddybes, hvilket muliggør rigere servicekataloger og tættere API-interoperabilitet.

- SMV’er vil mere aggressivt tage brokerage-platforme i brug for at forenkle cloud-operationer og reducere IT-kompleksitet.

- Brokerage-platforme vil inkorporere forbedret observabilitet og realtidsanalyse for at forbedre cloud-ydelsesovervågning.

- Automatiseringsførste cloud-styringsrammer vil drive konsekvent politikhåndhævelse på tværs af komplekse, distribuerede miljøer.