Oversigt over Deli Food Container-markedet:

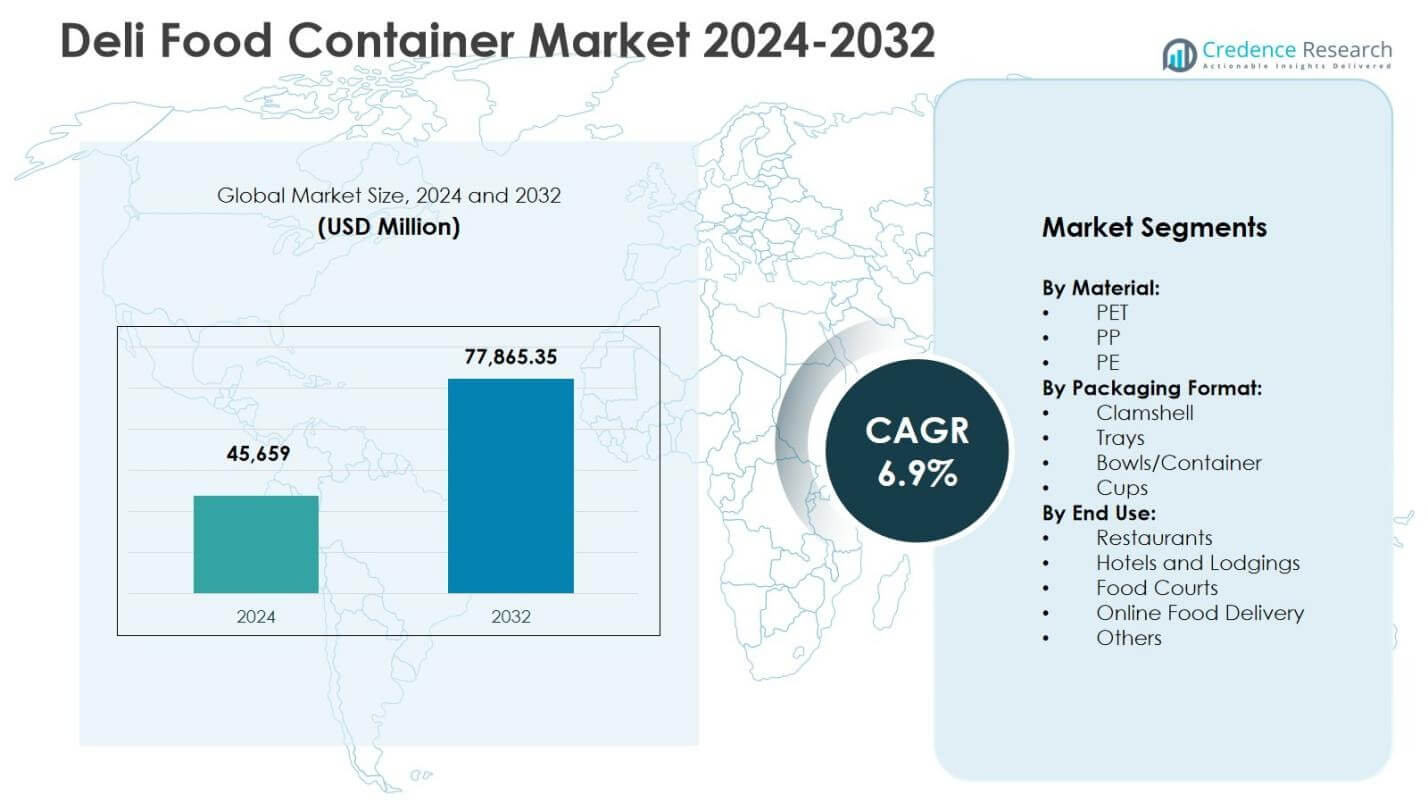

Deli Food Container-markedets størrelse blev vurderet til USD 45.659 millioner i 2024 og forventes at nå USD 77.865,35 millioner i 2032, med en årlig vækstrate (CAGR) på 6,9% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Deli Food Container-markedets størrelse 2024 |

USD 45.659 millioner |

| Deli Food Container-markedet, CAGR |

6,9% |

| Deli Food Container-markedets størrelse 2032 |

USD 77.865,35 millioner |

Indsigter i Deli Food Container-markedet

- Markedet vokser, da efterspørgslen stiger efter færdigretter, takeaway-formater og hygiejniske PET- og PP-beholdere, med restauranter og online madlevering, der driver højere adoption på tværs af stive skåle, muslingeskaller og beholdere med flere rum.

- Markedet bevæger sig mod genanvendelig og let emballage, manipulationssikre lukninger, mikrobølgesikre designs og premium høj-klarhedsbeholdere, hvor PET fører materialesegmentet med en andel på 48,6 procent i 2024.

- Nøglespillere udvider porteføljer gennem bæredygtige materialer, letvægtsdesign og stabelbare formater, styrker partnerskaber med supermarkeder, delikatesseforretninger og fødevarekæder, samtidig med at de forbedrer forsyningsnetværk og produktpræstation.

- Nordamerika fører markedet med en andel på 32,4 procent i 2024, efterfulgt af Europa med 27,8 procent og Asien-Stillehavsområdet med 24,6 procent, mens Latinamerika og Mellemøsten og Afrika samlet øger efterspørgslen gennem voksende netværk af fastfoodrestauranter og detaildelikatesseforretninger.

Segmenteringsanalyse af Deli Food Container-markedet:

Efter materiale

Deli Food Container-markedet efter materiale ledes af PET, som tegnede sig for 48,6% andel i 2024, drevet af dets klarhed, holdbarhed og stærke barriereegenskaber, der understøtter synligheden af friske fødevarer og forlænget holdbarhed. PET’s genanvendelighed og overholdelse af udviklende bæredygtighedsregler styrker yderligere dets adoption på tværs af detail- og fødevareapplikationer. PP har en betydelig sekundær andel på grund af dets varmebestandighed og egnethed til mikrobølgeemballage, mens PE forbliver foretrukket for fleksible og omkostningseffektive formater. Den voksende vægt på hygiejnisk opbevaring, letvægts emballage og cirkulære økonomi-initiativer fortsætter med at styrke PET’s dominerende position på markedet.

- For eksempel udvidede Berry Global sit CLCLEAR™ PET-sortiment for klare delikatessebeholdere, med fokus på PCR (post-consumer recycled) indhold og letvægtsformater.

Efter emballageformat

På tværs af emballageformater fremstod skåle/beholdere som den dominerende undersegment med en markedsandel på 36,2% i 2024, understøttet af deres alsidighed, lækagesikre design og egnethed til salater, færdigretter og delikatesser. Deres kompatibilitet med manipulationssikre låg og stabelbare formater forbedrer transporteffektiviteten for detail- og takeaway-kanaler. Clamshell-emballage følger tæt efter og drager fordel af bekvemmelighed og produktgennemsigtighed for bageri- og pålægsvarer, mens bakker og kopper tjener portionskontrollerede og enkeltserveringsapplikationer. Stigningen i forbruget af færdigretter, grab-and-go tilbud og premium præsentationsstandarder fortsætter med at drive efterspørgslen efter skåle og delikatessebeholdere med flere rum.

- For eksempel tilbyder Pactiv Evergreens hængslede papclamshells, der måler 4,79 x 4,81 x 2,75 tommer, fedtmodstand og passer til varme/kolde grab-and-go bagerivarer som wienerbrød, med et stort område til produktmærkater.

Efter Anvendelse

Efter anvendelse repræsenterede restauranter det førende undersegment med en andel på 41,7% i 2024, drevet af ekspanderende takeaway-måltider, quick-service formater og stigende afhængighed af hygiejnisk, holdbar emballage til on-the-go forbrug. Væksten i måltidstilpasning og portionspakning styrker restauranters anvendelse af stive delikatessebeholdere. Online madlevering er den hurtigst voksende brugergruppe, understøttet af leveringsdrevet spiseadfærd og behov for manipulationssikker emballage, mens hoteller, madboder og institutionscatering bidrager til en stabil volumenefterspørgsel. Den stigende frekvens af spisning i byområder, bekvemmelighedstendenser og standardiserede emballagekrav styrker dominansen af restaurantledet brug på markedet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Bekvemme og Klar-til-at-Spise Fødevarer

Markedet for delikatessebeholdere vokser stærkt, da bylivsstil, travle arbejdsplaner og ekspanderende quick-service formater accelererer forbruget af klar-til-at-spise måltider, salater, snacks og takeaway-mad. Fødevareforhandlere og delikatesseforretninger er i stigende grad afhængige af holdbar, lækagesikker og hygiejnisk emballage for at sikre produktsikkerhed, visuel appel og portionskontrol. Den voksende forbrugerpræference for grab-and-go formater, sammen med udvidelsen af supermarkedets delikatesseafdelinger og færdigret-sektioner, styrker yderligere beholderens anvendelse. Skiftet mod bærbare måltidsløsninger på tværs af by- og forstadsmarkeder fortsætter med at positionere delikatessebeholdere som en kritisk muliggører af bekvemmelighedsdrevet fødevareforbrug.

- For eksempel inkluderer Darts Solo MicroGourmet-linje 8 oz. og 16 oz. klare polypropylen delikatessebeholdere, der er mikrobølgesikre, frysesikre og genanvendelige, designet til pastasalater, supper og forudskårne frugter i delikatesseforretninger eller take-away miljøer.

Udvidelse af Fødevareservice, Levering og Cloud Kitchen Økosystemer

Den hurtige vækst af online madleveringsplatforme, cloud-køkkener og quick-commerce-tjenester øger betydeligt efterspørgslen efter pålidelige delikatessefødevarebeholdere designet til transporteffektivitet og manipulationssikkerhed. Restauranter, caféer og madboder anvender i stigende grad stive plastbeholdere, skåle og clamshells for at bevare produktets integritet under transport, samtidig med at de opretholder temperatur, friskhed og præsentationskvalitet. Stigningen i abonnementsmåltidstjenester og leveringsbaserede spiseformater intensiverer yderligere brugen af emballage. Efterhånden som leveringsøkosystemer udvider sig til tier-2 og tier-3 byer, fortsætter fødevareoperatører med at øge indkøbet af beholdere for at understøtte operationel skalerbarhed og en ensartet kundeoplevelse.

- For eksempel introducerede Zomato “Zomato Safely Sealed” manipulationssikker emballage i 2019, med 50-mikron enkelt-polymerforseglinger til kasser, der kun kan åbnes ved at skære den øverste strimmel.

Skift mod bæredygtige og genanvendelige emballagematerialer

Bæredygtighedsfokuserede reguleringer, virksomheders ESG-forpligtelser og voksende forbrugerbevidsthed fremskynder anvendelsen af genanvendelige PET-, PP- og biobaserede delikatessefødevarebeholdere. Fødevaremærker og detailhandlere overgår i stigende grad fra engangs, ikke-genanvendelige plastmaterialer til økoansvarlige alternativer for at opfylde cirkulær økonomi-mål og reducere deponeringseffekten. Fremskridt inden for materialeteknik, letvægtsbeholderdesign og integration af post-consumer resin styrker produktets levedygtighed på tværs af premium- og massemarkedet. Efterspørgslen efter emballage med lavere CO2-aftryk og overensstemmelse med affaldshåndteringspolitikker fortsætter med at drive innovation, hvilket gør det muligt for producenter at differentiere sig gennem bæredygtig ydeevne, produktsikkerhed og miljømæssig gennemsigtighed.

Nøgletrends & Muligheder

Anvendelse af manipulationssikre, smarte og funktionelle emballagedesigns

En vigtig trend, der former markedet for delikatessefødevarebeholdere, er integrationen af manipulationssikre lukninger, sikre forsegling systemer og smarte funktionelle funktioner, der forbedrer fødevaresikkerhed og kundetillid, især i leveringscentrerede miljøer. Detailhandlere og fødevareoperatører foretrækker i stigende grad stabelbare, pladsbesparende beholdere, der optimerer opbevaring og logistik, samtidig med at de forbedrer hyldepræsentationen. Innovationer som anti-dug låg, multirumformater og mikrobølgesikre strukturer udvider brugen på tværs af måltidsforberedelse, salat- og proteinemballageapplikationer. Muligheden for producenter ligger i at kombinere sikkerhed, bekvemmelighed og ydeevneegenskaber med værdiskabende design, der styrker brandpositionering på tværs af moderne detail- og hurtigservicekanaler.

- For eksempel tilbyder SystemPAK manipulationssikre plastbeholdere, der er mikrobølgesikre og frysesikre ned til -40°C for fryseklassificerede modeller, ideelle til væsker, tørrede fødevarer og semi-tørre varer som takeaway-curryer i delikatesseanvendelser.

Premiumisering af emballage til friske, sunde og gourmettilbud

Den voksende forbrugerskift mod premium delikatesser, gourmet salater, proteinbowls og højkvalitets færdigretter driver efterspørgslen efter visuelt tiltalende, højklarheds emballage, der forbedrer produktets synlighed og opfattede friskhed. Forhandlere udnytter i stigende grad eksklusive delikatessebeholdere til at støtte mærkedifferentiering, tiltrække sundhedsbevidste kunder og retfærdiggøre premiumpriser på tværs af friskvarekategorier. Tendensen mod portionskontrolleret ernæring, ingredienser med rene etiketter og forhøjet præsentation i butikkerne skaber muligheder for avancerede PET- og PP-beholderformater. Producenter drager fordel af at udvikle æstetiske, holdbare og detailklare emballageløsninger, der er i tråd med de udviklende livsstils- og premium madforbrugstendenser.

- For eksempel introducerede Sealed Air Corporation sin Cryovac® Darfresh® vakuum hudemballage, som tilbyder forbedret produktsynlighed og forlænget friskhed for premium proteiner og færdigretter.

Vigtige Udfordringer

Miljøreguleringer og Pres for at Reducere Plastaffald

Markedet står over for udfordringer på grund af strammere globale reguleringer af engangsplastik, deponeringsrestriktioner og udvidede producentansvarsrammer. Producenter og fødevareoperatører skal balancere holdbarheds- og sikkerhedskrav med bæredygtighedsmål og begrænsninger i genanvendelsesinfrastrukturen. Overgangen til miljøvenlige materialer øger produktions- og indkøbsomkostningerne for mange interessenter, især i omkostningsfølsomme regioner. Variationer i affaldsindsamlingssystemer og genopretning af materialer ved slutningen af deres livscyklus komplicerer yderligere storstilet adoption. Virksomheder skal investere i innovation af genanvendelige materialer, lukkede kredsløbssystemer og overholdelsesdrevet emballagedesign for at mindske reguleringsrisici og opretholde langsigtet markeds konkurrenceevne.

Volatilitet i Råvarepriser og Forstyrrelser i Forsyningskæden

Svingninger i polymerpriser, harpiks tilgængelighed og globale petrokemiske forsyningskæder udgør betydelige udfordringer for producenter og distributører af delikatessebeholdere. Stigende inputomkostninger påvirker direkte emballagemargener og prismodeller for fødevare- og detailkunder. Logistiske begrænsninger, transportforsinkelser og geopolitiske usikkerheder forstyrrer yderligere indkøbscyklusser og produktionsplanlægning. Mindre leverandører står over for øgede omkostningspres sammenlignet med integrerede emballagevirksomheder med stærkere indkøbskapaciteter. For at imødegå disse udfordringer skal markedsdeltagere styrke leverandørpartnerskaber, diversificere råvareindkøb og vedtage operationelle modstandsstrategier for at stabilisere produktionspålidelighed og omkostningsstrukturer.

Regional Analyse

Nordamerika

Nordamerika havde en førende position på markedet for delikatessebeholdere med en 32,4% andel i 2024, understøttet af stærk efterspørgsel fra supermarkeder, nærbutikker og fastfoodrestauranter i USA og Canada. Regionen drager fordel af højt forbrug af færdigretter, premium salater og pakkede delikatessevarer, hvilket driver adoptionen af PET- og PP-stive beholdere med manipulationssikre og mikrobølgesikre funktioner. Vækst i online madlevering, måltidskittjenester og bæredygtighedsfokuserede emballageinitiativer styrker yderligere markedsudvidelsen. Kontinuerlige investeringer i genanvendelige emballageformater og innovation i letvægtsbeholderdesigns forstærker regionens dominerende rolle.

Europa

Europa tegnede sig for en 27,8% andel i 2024, drevet af strenge regler for bæredygtighed i emballage, stærk detailpenetration og stigende forbrugerpræference for miljøvenlige og genanvendelige delikatessebeholdere. Markedet får momentum fra udvidelsen af premium dagligvareformater, delikatesseafdelinger i butikker og kølede færdigretter i Vesteuropa og Nordeuropa. Efterspørgslen efter højklare PET-beholdere og genanvendelige PP-formater stiger, da detailhandlere lægger vægt på fødevaresikkerhed, kvalitetssikring og forbedret produktpræsentation. Den igangværende overgang mod cirkulær økonomi-emballagemodeller og investering i biobaserede og post-forbrugerharpiksløsninger fortsætter med at påvirke produktudvikling og adoptionstendenser i hele regionen.

Asien-Stillehavsområdet

Asien-Stillehavsområdet repræsenterede en 24,6% andel i 2024, og fremstår som det hurtigst voksende regionale marked på grund af hurtig urbanisering, udvidelse af fødevareinfrastruktur og stigende popularitet af bekvemmelighedsorienterede spise- og takeaway-formater. Stigende disponible indkomster, vækst i organiseret detailhandel og udbredelsen af cloud-køkkener og leveringsplatforme øger efterspørgslen efter holdbare delikatessebeholdere betydeligt. Producenter drager fordel af storskala produktionskapacitet i Kina, Indien og Sydøstasien, hvilket understøtter omkostningseffektiv forsyning. Skiftet mod moderne fødevaredetailhandel, udvidelse af kategorier for tilberedte fødevarer og gradvis adoption af bæredygtige emballagealternativer styrker yderligere markedsindtrængen i både udviklede og nye økonomier i Asien-Stillehavsområdet.

Latinamerika

Latinamerika fangede en 8,9% andel i 2024, understøttet af voksende udvidelse af fastfoodrestauranter, stigende supermarkedstilbud af delikatessevarer og stigende efterspørgsel efter pakkede færdigretter i bycentre. Lande som Brasilien, Mexico og Chile bidrager stærkt gennem udvidelse af detailmodernisering og adoption af takeaway- og leveringsorienterede madformater. Efterspørgslen efter letvægts- og omkostningseffektive plastbeholdere forbliver dominerende, mens bæredygtighedsinitiativer gradvist former produktpræferencer i premium detailkanaler. Regionens markedsvækst styrkes af investeringer i lokal emballageproduktionskapacitet, forbedring af forsyningsnetværk og stigende forbrugerindstilling mod hygiejniske og sikre fødevareemballageløsninger.

Mellemøsten og Afrika

Mellemøsten og Afrika tegnede sig for en 6,3% andel i 2024, drevet af vækst i moderne detailhandel, udvidelse af gæstfriheds- og fødevaresektorerne og stigende forbrug af bekvemmelighedsfødevarer i byøkonomier. Efterspørgslen efter delikatessefødevarebeholdere stiger på tværs af fastfoodrestauranter, hypermarkeder og institutionelle cateringmiljøer, især i Gulf Cooperation Council-landene. Investeringer i turisme, hotelcatering og organiseret fødevaredetailhandel styrker brugen af beholdere på tværs af premium- og takeaway-måltidssegmenter. Mens overkommelighed forbliver en vigtig købsdriver, understøtter gradvise skift mod genanvendelige og højere kvalitets emballageløsninger langsigtet markedsudvikling i nye markeder i regionen.

Deli Food Container Markedssegmenteringer:

Efter Materiale:

Efter Emballageformat:

- Muslingeskal

- Bakker

- Skåle/Beholder

- Kopper

Efter Slutanvendelse:

- Restauranter

- Hoteller og Logier

- Madcentre

- Online Madlevering

- Andre

Efter Geografi:

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet i Deli Food Container Markedet er kendetegnet ved førende aktører som Pactiv Evergreen, Berry Global Inc., Amcor plc, Huhtamäki Oyj, Sabert Corporation, Genpak, Display Pack, Eco-Products Inc., Vegware Ltd, og Lollicup USA. Markedet afspejler et intenst fokus på materialinnovation, bæredygtighed og præstationsdrevne emballageløsninger, da producenter udvider porteføljer inden for PET, PP og genanvendelige formater for at imødekomme skiftende regulerings- og ESG-krav. Virksomheder styrker deres positioner gennem investeringer i letvægtsbeholderteknik, manipulationssikre forsegling systemer og stabelbare, logistik-effektive designs skræddersyet til detailhandel, foodservice og leveringskanaler. Strategiske prioriteter inkluderer kapacitetsudvidelse, automatiseringsopgraderinger og samarbejde med fødevareforhandlere for at udvikle skræddersyede formater til salater, færdigretter og premium deli-sortimenter. Øget fokus på cirkulær økonomi-emballage, integration af post-consumer resin og øko-mærkning driver produktdifferentiering, mens prisdisciplin, regionale forsyningsnetværk og kundeservicekapaciteter fortsat påvirker konkurrencefordelen på tværs af globale og nye markeder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Pactiv Evergreen

- Genpak

- Display Pack

- Vegware Ltd

- Berry Global Inc.

- Sabert Corporation

- Lollicup USA

- Eco-Products Inc.

- Amcor plc

- Huhtamäki Oyj

Seneste Udviklinger

- I september 2025 annoncerede Georgia-Pacific en aftale om at erhverve Anchor Packaging, en stor producent af stive madbeholdere og film til indpakning, for at udvide sine tilbud inden for mad-to-go og delikatessebeholdere på det amerikanske marked.

- I marts 2025 lancerede Placon sin nye Fresh ‘n Clear Dip Cup containerlinje, designet til hummus, spreads og dips for at imødekomme den stigende efterspørgsel efter bæredygtig termoformet mademballage i delikatesse-segmentet.

- I juli 2025 erhvervede The Compleat Food Group Freshpak, en producent specialiseret i kølede mad-to-go snacks og delikatessefyld, for at udvide kapaciteterne inden for proteinrige delikatesseprodukter.

- I september 2025 erhvervede Mama’s Creations Crown fra Sysco, en producent af friske proteiner med en omsætning på 56 millioner dollars i FY25, for at styrke delikatesse-løsninger inden for fjerkræ og forberedte fødevarer.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Materiale, Emballageformat, Slutanvendelse og Geografi. Den detaljerer førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Markedet vil opleve vedvarende vækst, da efterspørgslen efter færdigretter, takeaway-mad og bekvemmelighedsemballage fortsætter med at stige på tværs af detail- og fødevarekanaler.

- Producenter vil prioritere genanvendelige, bio-baserede og letvægtsmaterialer, da bæredygtighedsregler og virksomheders ESG-forpligtelser bliver stærkere verden over.

- PET- og PP-beholdere vil bevare stærk anvendelse på grund af holdbarhed, klarhed og sikkerhedspræstation, mens avancerede miljøvenlige alternativer vil få hurtigere fodfæste.

- Emballagedesign vil i stigende grad fokusere på manipulationssikre lukninger, lækageresistens og transportbeskyttelse for at understøtte leveringsbaseret madforbrug.

- Smarte, funktionelle og premium-præsentationsbeholderformater vil udvide sig, da detailhandlere forbedrer produktets synlighed og forbrugeroplevelse.

- Automatisering, præcisionsstøbning og materiale-effektive produktionsteknologier vil forbedre omkostningseffektivitet og skalerbarhed for producenter.

- Efterspørgsel fra fastfoodrestauranter, cloud-køkkener og dagligvarebutikker vil fortsat drive højvolumenindkøb af stive fødevarebeholdere.

- Regional udvidelse af produktion og lokaliserede forsyningsnetværk vil styrke modstandskraften mod råmateriale- og logistikforstyrrelser.

- Strategiske partnerskaber mellem emballageleverandører og fødevareforhandlere vil øges for at muliggøre skræddersyede emballageløsninger til færdigretter.

- Markedsdeltagere vil fokusere på cirkulær økonomi-tilpasning, samarbejde om genanvendelsesinfrastruktur og integration af lukkede materialekredsløb for at forbedre langsigtet konkurrenceevne.