Markedsoversigt:

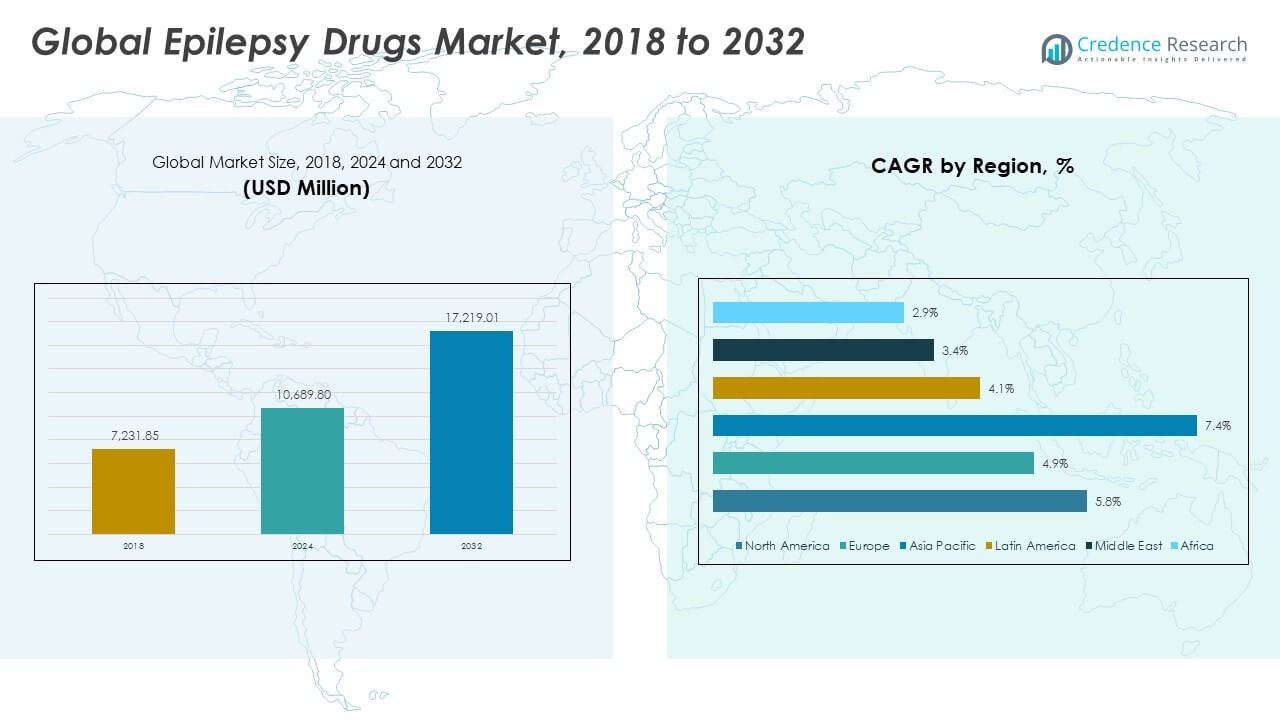

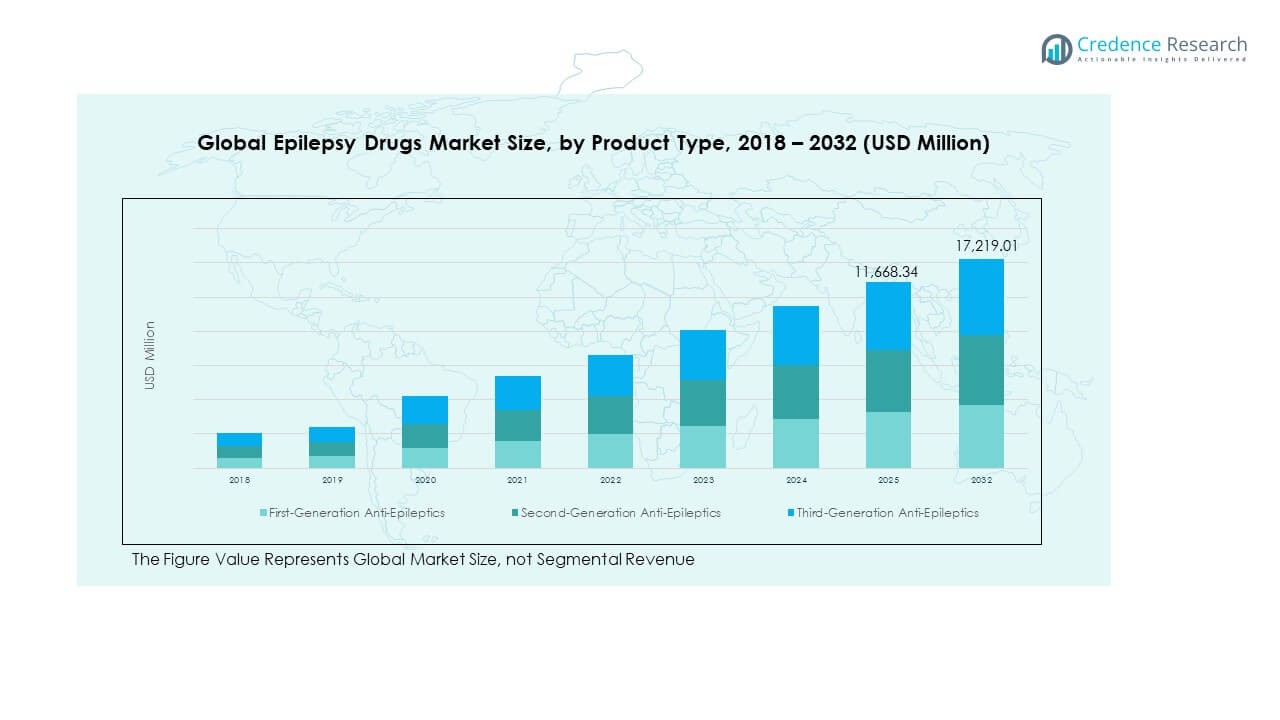

Det globale marked for epilepsimedicin blev værdisat til 7.231,85 millioner USD i 2018, steg til 10.689,80 millioner USD i 2024 og forventes at nå 17.219,01 millioner USD i 2032, med en CAGR på 5,72% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Størrelse på epilepsimedicinmarkedet 2024 |

10.689,80 millioner USD |

| Epilepsimedicinmarked, CAGR |

5,72% |

| Størrelse på epilepsimedicinmarkedet 2032 |

17.219,01 millioner USD |

Markedsvæksten drives af den stigende forekomst af epilepsi og den voksende bevidsthed om tidlige behandlingsmuligheder. Øget adgang til sundhedspleje, forbedrede diagnostiske evner og støttende refusionspolitikker fremmer lægemiddeloptagelsen. Fremskridt inden for antiepileptiske lægemiddelformuleringer, der tilbyder bedre effektivitet med færre bivirkninger, styrker patientens overholdelse. Desuden forventes den igangværende forskning og kliniske forsøg med fokus på præcisionsmedicin og nye virkningsmekanismer at accelerere innovationen inden for dette terapeutiske område.

Regionalt fører Nordamerika på grund af avanceret sundhedsinfrastruktur, stærk tilstedeværelse af store farmaceutiske virksomheder og tidlig adoption af nye terapier. Europa følger med høj bevidsthed og stærk reguleringsstøtte til epilepsihåndtering. Asien og Stillehavsområdet er ved at blive det hurtigst voksende marked på grund af stigende sundhedsudgifter, stigende diagnosefrekvenser og udvidet adgang til neurologisk pleje i lande som Indien, Kina og Japan. Latinamerika og Mellemøsten & Afrika oplever også stabile forbedringer understøttet af sundhedsinitiativer og patientuddannelsesprogrammer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt:

- Det globale marked for epilepsimedicin blev værdisat til 7.231,85 millioner USD i 2018, nåede 10.689,80 millioner USD i 2024 og forventes at nå 17.219,01 millioner USD i 2032, med en vækst på en CAGR på 5,72% i prognoseperioden.

- Nordamerika (43,3%), Europa (26,6%) og Asien og Stillehavsområdet (22,4%) har tilsammen den største andel, drevet af avancerede sundhedssystemer, stærk F&U-aktivitet og udbredt adgang til antiepileptiske terapier.

- Asien og Stillehavsområdet, den hurtigst voksende region, understøttes af udvidet sundhedsinfrastruktur, stigende diagnosefrekvenser og øget tilgængelighed af generiske og mærkevare antiepileptiske lægemidler.

- Andengenerations antiepileptika udgør cirka 50–55% af den samlede andel, hvilket afspejler stærk lægepræference på grund af forbedret sikkerhed og færre interaktioner.

- Tredjegenerations antiepileptika repræsenterer omkring 25–30% af markedsandelen og forventes at vokse hurtigst på grund af innovation inden for præcisionsbaserede og forlængede frigivelsesformuleringer.

Markedsdrivere:

Stigende forekomst af epilepsi og udvidede oplysningskampagner

Den stigende forekomst af epilepsi globalt driver efterspørgslen efter effektive terapier. De stigende diagnoserater og oplysningsprogrammer iværksat af sundhedsorganisationer forbedrer tidlig behandling. Regerings- og ikke-statslige organer investerer i uddannelseskampagner for at reducere stigma og fremme medicinsk konsultation. Øget screening i landdistrikter og underforsynede områder hjælper med at identificere ubehandlede patienter. Denne udbredte opmærksomhed bidrager væsentligt til at udvide patientadgangen til moderne antiepileptiske lægemidler. Farmaceutiske virksomheder samarbejder med sundhedsfundamenter for at gennemføre samfundsoplysningsprogrammer. Det globale marked for epilepsilægemidler drager fordel af denne øgede opmærksomhed og stærkere sundhedsinfrastruktur. Kontinuerlige folkesundhedsindsatser sikrer vedvarende vækst på tværs af både udviklede og udviklingsøkonomier.

- For eksempel sikrer kontinuerlige folkesundhedsindsatser vedvarende vækst på tværs af både udviklede og udviklingsøkonomier. Det globale marked for epilepsilægemidler drager fordel af denne øgede opmærksomhed, forbedrede diagnostik og stærkere sundhedsinfrastruktur. Store epilepsiveldædigheder og farmaceutiske virksomheder samarbejder ofte om oplysningskampagner, der når millioner gennem forskellige medier, uddannelsesbegivenheder og digitale platforme. Denne øgede opmærksomhed og patientstøtte er nøglefaktorer for markedsudvidelse.

Voksende F&U i Nye Lægemiddelformuleringer og Leveringsmekanismer

Fremskridt inden for forskning og udvikling omformer behandlingsmetoder for epilepsi. Lægemiddelproducenter fokuserer på at forbedre effektivitet, reducere bivirkninger og udvikle langtidsvirkende formuleringer. Nye lægemiddelleveringsteknologier, herunder transdermale og intranasale systemer, forbedrer patientens overholdelse. Disse innovationer hjælper med at reducere hyppigheden af anfald og forbedre livskvaliteten for patienter. Virksomheder øger F&U-investeringer i personlig og præcisionsmedicin for at målrette genetiske varianter. Flere pipeline-lægemidler viser lovende resultater i sene faseforsøg. Det globale marked for epilepsilægemidler fortsætter med at ekspandere med disse teknologiske og kliniske fremskridt. Det opmuntrer nye aktører og samarbejder mellem bioteknologi- og farmaceutiske virksomheder.

- For eksempel viste et intranasalt middel fra 2024 en median tid til første anfaldsreduktion på 3,2 timer mod 6,8 timer for oral terapi i en direkte sammenligning i voksne. Disse innovationer hjælper med at reducere hyppigheden af anfald og forbedre livskvaliteten for patienter. Virksomheder øger F&U-investeringer i personlig og præcisionsmedicin for at målrette genetiske varianter.

Støttende Sundhedspolitikker og Refusionsrammer

Stærke regeringspolitikker, der støtter epilepsibehandling, styrker lægemiddeltilgængeligheden. Refusionsrammer i udviklede regioner gør avancerede terapier mere overkommelige for patienter. Nationale sundhedsprogrammer i Europa og Nordamerika fremmer inklusion af epilepsilægemidler under forsikringsdækning. Folkesundhedsmyndigheder understreger behovet for omfattende neurologiske plejenetværk. Udvidelse af epilepsihåndteringscentre hjælper også med at styrke behandlingsresultaterne. Denne strukturerede støtte øger adoptionen på tværs af alle demografiske grupper, herunder pædiatriske og geriatriske patienter. Det globale marked for epilepsilægemidler får momentum fra gunstige politikker og kontinuerlige politiske reformer. Forbedret patientoverkommelighed skaber langsigtet stabilitet for det terapeutiske segment.

Øget Adoption af Generiske Lægemidler og Omkostningseffektive Terapier

Den stigende efterspørgsel efter overkommelige antiepileptiske lægemidler driver markedsudvidelsen. Patentudløb på større lægemidler har opmuntret til generisk produktion i flere regioner. Generiske lægemidler giver omkostningsfordele, samtidig med at de opretholder terapeutisk effektivitet, hvilket øger tilgængeligheden i lavindkomstlande. Sundhedssystemer verden over opmuntrer til brugen af generiske lægemidler for at reducere behandlingsomkostningerne. Den voksende generiske konkurrence fremmer også innovation blandt mærkevareproducenter. Det globale marked for epilepsilægemidler oplever en afbalanceret vækst mellem mærkevare- og generiske segmenter. Farmaceutiske virksomheder diversificerer porteføljer for at opretholde en konkurrencefordel på omkostningsdrevne markeder. Denne dynamiske balance styrker den globale forsyningskæde for epilepsilægemidler.

Markedstendenser:

Stigende fokus på personlig medicin og præcisionsterapi

Personlige behandlingsstrategier vinder frem i epilepsihåndtering. Fremskridt inden for genomik og biomarkørbaseret diagnose muliggør patient-specifik lægemiddelvalg. Farmaceutiske udviklere anvender præcisionsmedicin for at minimere bivirkninger og forbedre terapeutisk effektivitet. Integration af kunstig intelligens i patientprofilering understøtter datadrevet medicintilpasning. Hospitaler anvender prædiktiv analyse for at optimere dosering og terapikombinationer. Det globale marked for epilepsilægemidler drager fordel af disse innovationer i klinisk beslutningstagning. Samarbejdsforskning mellem akademiske og kliniske institutioner forbedrer den molekylære forståelse af epilepsi. Tendensen understøtter bedre langsigtede resultater og reducerer risikoen for lægemiddelresistens.

- For eksempel har nylige konsortium-finansierede undersøgelser identificeret forskellige nye biomarkører forbundet med behandlingsrespons i forskellige sygdomme, såsom identifikationen af ADIPOQ, HEY2 og FUT10 som potentielle prædiktive biomarkører i hoved- og halskræft i en 2024-undersøgelse. Den generelle tendens i brugen af sådanne biomarkører understøtter bedre langsigtede resultater og sigter mod at reducere risikoen for lægemiddelresistens ved at muliggøre mere personlige medicintilgange.

Stigende brug af digitale sundhedsplatforme og fjernovervågningsværktøjer

Digitale teknologier transformerer epilepsiomsorg ved at muliggøre kontinuerlig overvågning. Wearable-enheder og smartphone-baserede anfaldssporingsapplikationer forbedrer patienthåndteringen. Realtidsdataoverførsel understøtter læger i effektivt at justere behandlingsplaner. Telemedicinplatforme hjælper patienter i fjerntliggende områder med at modtage ekspert neurologiske konsultationer. Farmaceutiske virksomheder integrerer digitale overholdelsesværktøjer med lægemiddelprogrammer. Det globale marked for epilepsilægemidler udvikler sig mod teknologidrevne patientengagementmodeller. Disse værktøjer indsamler også værdifulde data til post-markedsovervågning og lægemiddelovervågning. Tendensen sikrer forbedrede behandlingsresultater og patienttilfredshed.

- For eksempel kan et regionalt tele-neurologinetværk forbinde landklinikker med specialister, ofte helt eliminere patientrejser til indledende konsultationer. Farmaceutiske virksomheder integrerer digitale overholdelsesværktøjer med lægemiddelprogrammer, såsom dem, der bruger smarte blisterpakninger, sensoraktiverede inhalatorer og mobilapps til at overvåge og forbedre medicinindtagelsesvaner.

Udvidelse af pipeline af næste generations antiepileptiske lægemidler

Forskningsrørledninger for antiepileptiske lægemidler bliver mere forskelligartede og avancerede. Virksomheder målretter nye mekanismer såsom synaptisk modulation og ionkanalregulering. Godkendelsesraten for innovative lægemidler med reduceret sedation og kognitive effekter stiger. Partnerskaber mellem biotek-startups og etablerede firmaer fremskynder produktudvikling. Reguleringsmyndigheder giver hurtig godkendelse til lægemidler, der adresserer lægemiddelresistent epilepsi. Det globale marked for epilepsilægemidler drager fordel af disse samarbejdende forskningsrammer. Nye behandlingsklasser omformer konkurrenceforholdene på tværs af udviklede regioner. Tendensen understreger et skift mod mere målrettede og effektive terapeutiske tilgange.

Integration af kunstig intelligens i lægemiddelopdagelse og kliniske forsøg

Kunstig intelligens forbedrer effektiviteten af lægemiddeludvikling for epilepsi. Maskinlæringsmodeller hjælper med at forudsige forbindelsers adfærd og optimere kliniske resultater. AI-værktøjer fremskynder identifikationen af lægemiddelkandidater og potentielle biomarkører. Farmaceutiske F&U-hold bruger AI til at designe sikrere og mere effektive forbindelser. Automatiseret dataanalyse forbedrer præcisionen i klinisk forsøgsstyring. Det globale marked for epilepsilægemidler oplever stærk adoption af AI-drevne innovationer. Denne integration understøtter hurtigere regulatoriske indsendelser og post-markedsanalyse. Tendensen forbedrer den samlede produktivitet og gennemsigtighed i forskningsrørledningen.

Analyse af markedsudfordringer:

Høje omkostninger ved mærkevarer og begrænset tilgængelighed i udviklingsregioner

De høje omkostninger ved mærkevarer antiepileptiske lægemidler forbliver en stor barriere for patienter i lavindkomstlande. Begrænset sundhedsinfrastruktur og inkonsekvente refusionspolitikker begrænser adgangen til essentielle lægemidler. Mangler i neurologiske specialister forsinker også diagnose og behandlingsstart. Patienter er ofte afhængige af forældede lægemiddelregimer på grund af økonomiske begrænsninger. Det globale marked for epilepsilægemidler står over for forskelle i lægemiddeldistribution på tværs af regioner. Høje prisstrategier afskrækker konsekvent behandlingsadhærens, især i landdistrikter. Regeringer forsøger at balancere overkommelighed med innovationsincitamenter. Problemet fortsætter med at begrænse lige adgang til kvalitets sundhedspleje.

Bivirkninger, toleranceproblemer og regulatoriske kompleksiteter

Bivirkninger såsom svimmelhed, træthed og adfærdsændringer reducerer patientens overholdelse. Toleranceudvikling i langtidsbehandling reducerer lægemidlets effektivitet over tid. Håndtering af polyterapi i lægemiddelresistent epilepsi tilføjer yderligere kompleksitet til behandlingen. Regulatoriske krav til sikkerhedstest og lægemiddelovervågning forbliver strenge, hvilket øger omkostningerne for producenterne. Det globale marked for epilepsilægemidler oplever forsinkede godkendelser på grund af strenge kliniske evalueringsprocedurer. Mindre firmaer kæmper for at opfylde regulatoriske krav, hvilket bremser innovationen. Systemer til rapportering af bivirkninger kræver også løbende overvågningsinvesteringer. Disse udfordringer skaber forhindringer for markedsudvidelse og vedvarende rentabilitet.

Markedsmuligheder:

Fremkomsten af biologiske lægemidler og innovative terapeutiske tilgange

Biologiske lægemidler og neurobeskyttende terapier åbner nye behandlingsmuligheder. Fremskridt inden for neurogenetik og molekylærbiologi fremmer udviklingen af målrettede lægemidler. Farmaceutiske virksomheder udforsker antistofbaserede behandlinger og peptidmodulatorer til refraktær epilepsi. Det globale marked for epilepsilægemidler er positioneret til at drage fordel af disse nye mekanismer. Udvidet forskning inden for regenerativ medicin og cellebaseret terapi tilbyder potentiale for langsigtet håndtering. Samarbejder med akademiske institutioner driver disse kliniske innovationer. Fokus på sygdomsmodifikation i stedet for symptomundertrykkelse skaber varig terapeutisk værdi.

Udvidelse til uudnyttede nye markeder og integration af digital sundhed

Voksende investeringer i sundhedssektoren i Asien-Stillehavsområdet, Latinamerika og Afrika præsenterer store muligheder. Øget bevidsthed og forbedrede diagnostiske faciliteter udvider patientgrupperne. Integration af digital sundhed gør det muligt for farmaceutiske virksomheder at støtte løsninger til fjernpleje. Det globale marked for epilepsilægemidler forventes at drage fordel af telemedicinsk drevet tilgængelighed. Partnerskaber med lokale distributører og regeringer forbedrer markedsindtrængningen. Den stigende anvendelse af e-apotekskanaler udvider yderligere produktets tilgængelighed. Disse kombinerede faktorer styrker global rækkevidde og langsigtet indtægtssikkerhed.

Markedssegmenteringsanalyse:

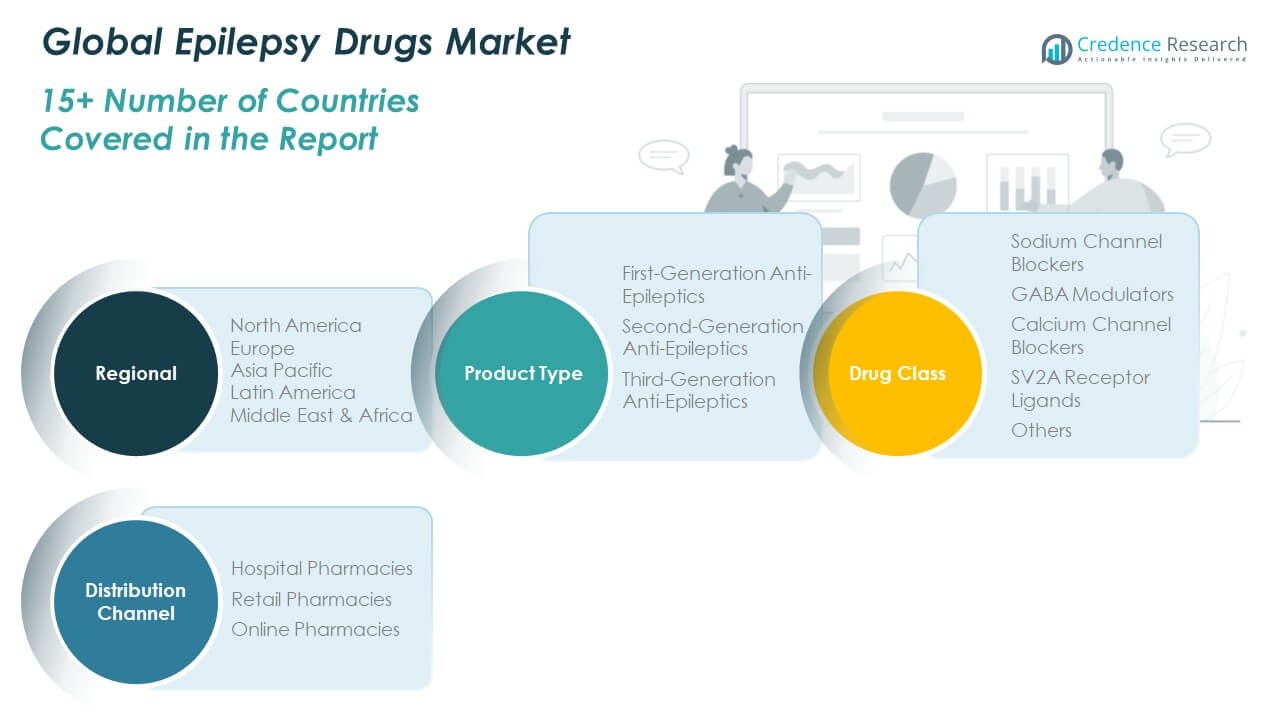

Efter generation af antiepileptika

Det globale marked for epilepsilægemidler er segmenteret i første, anden og tredje generation af antiepileptika. Førstegenerationslægemidler, herunder phenytoin og carbamazepin, forbliver meget anvendte på grund af etableret klinisk effektivitet og lave omkostninger. Andengenerationslægemidler som lamotrigin og levetiracetam dominerer nuværende recepter på grund af forbedrede sikkerhedsprofiler og færre interaktioner. Tredjegenerationslægemidler, herunder perampanel og brivaracetam, oplever hurtig adoption drevet af avancerede formuleringer og målrettede mekanismer. Det drager fordel af det kontinuerlige skift mod nyere midler, der tilbyder bedre tolerabilitet og reducerede kognitive bivirkninger. Voksende investeringer i forskning og udvikling i næste generations molekyler udvider yderligere behandlingsmuligheder på tværs af patientgrupper.

- For eksempel viste en fase III-undersøgelse af cenobamat, hvis resultater blev offentliggjort i 2020 og førte til dets godkendelse, at 28% af patienterne, der modtog den højeste dosis, opnåede en anfaldsfri rate under vedligeholdelsesfasen, sammenlignet med 9% på placebo i fokale anfald [1]. Det drager fordel af det kontinuerlige skift mod nyere midler, der tilbyder bedre tolerabilitet og reducerede kognitive bivirkninger. Voksende investeringer i forskning og udvikling i næste generations molekyler udvider yderligere behandlingsmuligheder på tværs af patientgrupper.

Efter lægemiddelklasse

Markedet er opdelt i natriumkanalblokkere, GABA-modulatorer, calciumkanalblokkere, SV2A-receptorligander og andre. Natriumkanalblokkere udgør en stor andel på grund af deres effektivitet i at kontrollere partielle og generaliserede anfald. GABA-modulatorer opretholder en stabil efterspørgsel, understøttet af bred terapeutisk dækning og gunstige kliniske resultater. Calciumkanalblokkere tiltrækker opmærksomhed for deres rolle i refraktær epilepsi. SV2A-receptorligander, ledet af levetiracetam, fortsætter med at vokse på grund af overlegen sikkerhed og farmakokinetik. Det demonstrerer konstant innovation og diversificering i lægemiddelmekanismer.

- For eksempel fremhævede et globalt register i 2023 levetiracetams stabile farmakokinetiske profil med minimale dosisjusteringer og lav interaktionsrisiko i polyfarmaci-populationer. Det demonstrerer konsekvent innovation og diversificering i lægemiddelmekanismer. I samme periode udforskede flere programmer kombinationsregimer, der udnytter SV2A- og mTOR-veje for at udvide terapeutiske muligheder. I 2024 illustrerer disse bestræbelser en løbende diversificering i virkningsmekanismer og terapeutiske strategier.

Efter distributionskanal

Distributionskanaler inkluderer hospitalsapoteker, detailapoteker og onlineapoteker. Hospitalsapoteker fører markedet på grund af højere receptfrekvenser for komplekse epilepsitilfælde. Detailapoteker har en stærk tilstedeværelse i byområder med nem patienttilgængelighed. Onlineapoteker udvider sig hurtigt med en stigende præference for hjemmelevering og digitale recepter. Det afspejler den voksende indflydelse af e-handel i global sundhedsdistribution.

Segmentering:

Efter generation af antiepileptika

- Første generation antiepileptika

- Anden generation antiepileptika

- Tredje generation antiepileptika

Efter lægemiddelklasse

- Natriumkanalblokkere

- GABA-modulatorer

- Calciumkanalblokkere

- SV2A-receptorligander

- Andre

Efter distributionskanal

- Hospitalsapoteker

- Detailapoteker

- Onlineapoteker

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten og Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional analyse:

Nordamerika

Markedet for epilepsilægemidler i Nordamerika blev vurderet til 3.154,78 millioner USD i 2018, steg til 4.614,78 millioner USD i 2024, og forventes at nå 7.454,10 millioner USD i 2032, med en CAGR på 5,8% i prognoseperioden. Nordamerika har omkring 43,3% af den globale epilepsilægemiddelmarked. Det drager fordel af stærk sundhedsinfrastruktur, tidlige diagnosesystemer og omfattende forsikringsdækning for neurologiske lidelser. Tilstedeværelsen af store farmaceutiske virksomheder som Pfizer, UCB og Johnson & Johnson bidrager til konsekvent innovation. Voksende investeringer i forskning for lægemiddelresistent epilepsi understøtter markedsudvidelse. USA dominerer regionen med udbredte oplysningsprogrammer og adgang til avancerede terapier. Canada og Mexico forbedrer deres reguleringsstøtte til neurologisk behandling. Kontinuerlig adoption af tredje generation antiepileptika styrker regionale vækstudsigter.

Europa

Markedet for epilepsilægemidler i Europa blev vurderet til 2.106,96 millioner USD i 2018, steg til 3.005,09 millioner USD i 2024 og forventes at nå 4.565,06 millioner USD i 2032, med en CAGR på 4,9% i prognoseperioden. Europa står for omkring 26,6% af den globale markedsandel. Det understøttes af stærke offentlige sundhedssystemer, statslige refusionspolitikker og aktive neurologiske forskningsprogrammer. Lande som Tyskland, Frankrig og Storbritannien er nøglebidragydere på grund af høj patientbevidsthed og klinisk ekspertise. Farmaceutisk innovation inden for præcisionsmedicin og støttende behandlingspolitikker driver efterspørgslen. Samarbejde mellem akademiske institutioner og sundhedsfirmaer forbedrer kliniske resultater. Regulatorisk støtte fra Det Europæiske Lægemiddelagentur fremskynder godkendelser af nye produkter. Udvidelse af telehealth-platforme hjælper med at adressere behandlingsadgang i Østeuropa.

Asien og Stillehavet

Markedet for epilepsilægemidler i Asien og Stillehavet blev vurderet til 1.310,63 millioner USD i 2018, steg til 2.109,79 millioner USD i 2024 og forventes at nå 3.874,36 millioner USD i 2032, med en CAGR på 7,4% i prognoseperioden. Asien og Stillehavet har omkring 22,4% af den globale markedsandel for epilepsilægemidler. Det er den hurtigst voksende region, drevet af stigende sundhedsinvesteringer og stigende diagnosefrekvenser. Udvidelse af farmaceutiske produktionskapaciteter i Kina, Indien og Japan styrker lægemiddeltilgængeligheden. Regionen drager fordel af regeringsledet modernisering af sundhedsvæsenet og oplysningsprogrammer om neurologiske lidelser. Øget udbredelse af online apoteker forbedrer adgangen til medicin i landdistrikter. Efterspørgslen efter overkommelige generiske antiepileptika understøtter stabil markedsvækst. Samarbejder mellem globale firmaer og regionale aktører forbedrer markedsindtrængning.

Latinamerika

Markedet for epilepsilægemidler i Latinamerika blev vurderet til 341,59 millioner USD i 2018, steg til 498,65 millioner USD i 2024 og forventes at nå 710,93 millioner USD i 2032, med en CAGR på 4,1% i prognoseperioden. Latinamerika repræsenterer omkring 4,1% af den globale markedsandel. Det drager fordel af stigende sundhedsbevidsthed og forbedret hospitalsinfrastruktur. Brasilien fører markedet, understøttet af robuste offentlige sundhedsinitiativer. Udvidet adgang til neurologisk pleje i Mexico, Argentina og Chile understøtter behandlingsadoption. Øget fokus på generiske formuleringer gør epilepsibehandlinger mere overkommelige. Regionale regeringer øger indsatsen for at integrere epilepsipleje i nationale sundhedsprogrammer. Det drager fordel af igangværende partnerskaber mellem lokale distributører og multinationale farmaceutiske virksomheder.

Mellemøsten

Markedet for epilepsilægemidler i Mellemøsten blev vurderet til 196,96 millioner USD i 2018, steg til 265,41 millioner USD i 2024 og forventes at nå 358,64 millioner USD i 2032, med en CAGR på 3,4% i prognoseperioden. Regionen bidrager med omkring 2,1% til det globale marked for epilepsilægemidler. Det drives af stigende sundhedsudgifter og forbedret adgang til specialiserede hospitaler. GCC-lande, herunder Saudi-Arabien og UAE, dominerer den regionale efterspørgsel på grund af stærke sundhedsinvesteringer. Øget forekomst af epilepsi og oplysningsinitiativer fra statslige sundhedsagenturer forbedrer diagnosefrekvenserne. Farmaceutiske import fra Europa og Nordamerika understøtter behandlingsmuligheder. Udvidelse af digitale sundhedsplatforme og telekonsultationer forbedrer behandlingsopfølgning. Markedet viser stabil fremgang gennem offentlige-private sundhedssamarbejder.

Afrika

Markedet for epilepsimedicin i Afrika blev vurderet til 120,93 millioner USD i 2018, steg til 196,08 millioner USD i 2024 og forventes at nå 255,92 millioner USD i 2032, med en CAGR på 2,9% i prognoseperioden. Afrika tegner sig for næsten 1,5% af den globale markedsandel. Det står over for udfordringer i diagnose og behandlingsadgang på grund af begrænset medicinsk infrastruktur. Voksende indsats fra globale sundhedsorganisationer forbedrer bevidsthed og tilgængelighed af medicin. Sydafrika og Egypten er ved at blive nøglemarkeder i regionen med stigende sundhedsreformer. Ikke-statslige programmer hjælper med at reducere stigmatiseringen forbundet med epilepsi. Anvendelsen af generiske lægemidler stiger i offentlige sundhedsfaciliteter. Det fortsætter med at udvide sig langsomt men støt gennem international bistand, medicinsk træning og forbedrede distributionsnetværk for medicin.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af nøglespillere:

- UCB S.A.

- Pfizer Inc.

- Sanofi S.A.

- GlaxoSmithKline plc

- Novartis AG

- Eisai Co., Ltd.

- Johnson & Johnson

- Otsuka Pharmaceutical Co., Ltd.

- Jazz Pharmaceuticals plc

- AbbVie Inc.

Konkurrenceanalyse:

Det globale marked for epilepsimedicin er kendetegnet ved stærk konkurrence blandt multinationale og regionale aktører. Det omfatter store virksomheder som UCB S.A., Pfizer Inc., Sanofi S.A., GlaxoSmithKline plc, Novartis AG og Eisai Co., Ltd. Disse firmaer konkurrerer på produktinnovation, klinisk effektivitet og patientsikkerhed. Det fokuserer på at udvikle næste generations antiepileptiske lægemidler med forbedret tolerabilitet og minimale bivirkninger. Strategiske fusioner, forskningssamarbejder og regulatoriske godkendelser forbedrer markedsrækkevidden. Virksomheder udvider porteføljer for at tackle lægemiddelresistent epilepsi og pædiatriske tilfælde. Kontinuerlig investering i F&U og præcisionsmedicin opretholder deres markedslederskab.

Seneste udviklinger:

- I oktober 2023 solgte Sanofi Frisium (clobazam) sammen med ti andre CNS-mærker til Pharmanovia. Frisium er blevet brugt som en supplerende terapi i kombination med andre epilepsimediciner, og transaktionen markerede et strategisk skift i Sanofis CNS-portefølje, hvor Pharmanovia overtager ansvaret for den løbende kommercialisering og potentielle pipeline-overvejelser i samarbejde med regulerende og sundhedspartnere.

- I november 2024 delte Neurelis, Inc. indsigt i studiedesignet fra tilmeldingsprocessen til Stellina-studiet, som undersøger VALTOCO® (diazepam næsespray) til behandling af anfaldsklynger hos epilepsipatienter i alderen 2 til 5. Diskussionen fremhævede tilmeldingsudfordringer specifikke for tidlig barndomspopulationer med behandlingsresistent epilepsi og foreslog strategier, der skal informere fremtidige pædiatriske studiedesigns og fremskynde dataindsamling for denne yngre aldersgruppe.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på generation af anti-epileptika, lægemiddelklasse og distributionskanal. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamikker, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige udsigter:

- Præcisionsmedicin og genbaserede terapier vil redefinere epilepsibehandlingsmetoder.

- AI-drevne kliniske beslutningsværktøjer vil forbedre diagnose- og patientovervågningseffektiviteten.

- Integration af digital sundhed vil udvide fjernpleje og forbedre behandlingsadhærens.

- Vækst i biologiske og peptidbaserede lægemidler vil diversificere tilgængelige behandlingsmuligheder.

- Udvidelse af sundhedsinfrastrukturen i nye regioner vil øge tilgængeligheden.

- Partnerskaber mellem farmaceutiske og bioteknologiske virksomheder vil fremskynde innovationscyklusser for lægemidler.

- Øget regeringsstøtte til neurologisk forskning vil drive kliniske fremskridt.

- Konkurrence fra generiske lægemidler vil fortsat forbedre overkommelighed og rækkevidde.

- Patientfokuserede plejemodeller vil fremme personlig terapi og sikkerhedsovervågning.

- Løbende investeringer i F&U vil opretholde innovation i håndteringen af behandlingsresistent epilepsi.