Markedsoversigt

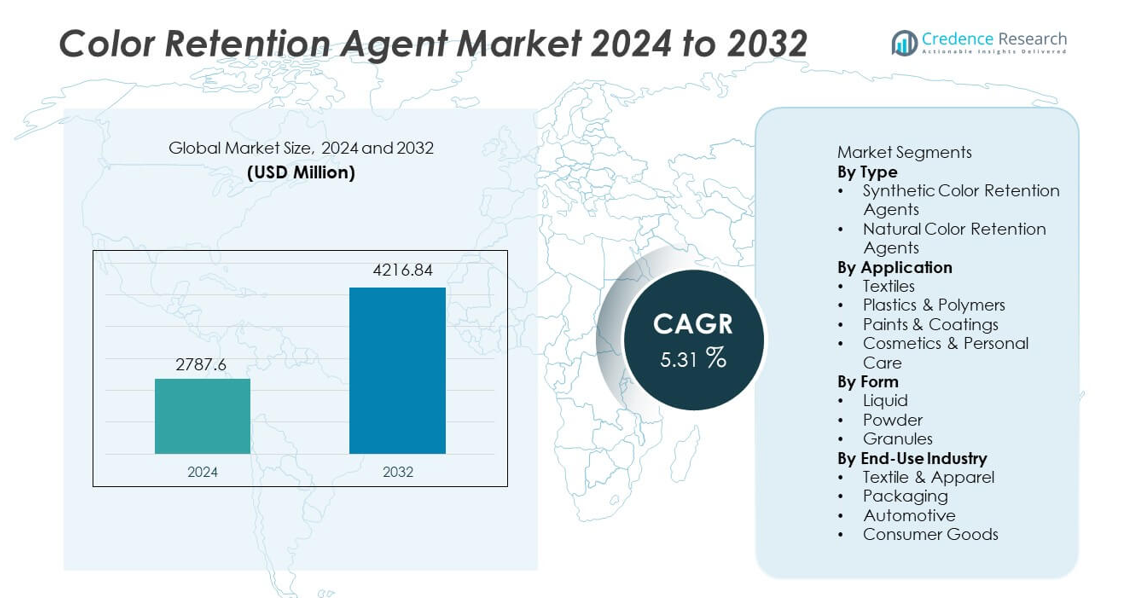

Markedet for farvebevarende midler nåede USD 2.787,6 millioner i 2024 og forventes at vokse til USD 4.216,84 millioner i 2032, med en årlig vækstrate (CAGR) på 5,31% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for farvebevarende midler 2024 |

USD 2.787,6 millioner |

| Marked for farvebevarende midler, CAGR |

5,31% |

| Markedsstørrelse for farvebevarende midler 2032 |

USD 4.216,84 millioner |

De største aktører på markedet for farvebevarende midler inkluderer BASF SE, Clariant AG, Dow Chemical Company, LANXESS, Croda International Plc, Huntsman Corporation, Evonik Industries AG, Ashland Inc., Solvay S.A. og Nouryon, som alle fokuserer på højtydende formuleringer, der forbedrer UV-modstand, termisk stabilitet og langvarig farveholdbarhed. Disse virksomheder styrker deres position gennem produktinnovation, fremskridt inden for bæredygtig kemi og dybere samarbejde med tekstil-, plast- og belægningsproducenter. Asien og Stillehavsområdet fører det globale marked med en andel på 32%, drevet af storskalaproduktion af tekstiler og udvidet polymerforarbejdning, mens Nordamerika og Europa følger på grund af stærke kvalitetsstandarder og stabil anvendelse af avancerede additiver.

Markedsindsigt

- Markedet for farvebevarende midler nåede USD 2.787,6 millioner i 2024 og vil vokse med en CAGR på 5,31%, drevet af stigende efterspørgsel inden for tekstiler, plast og belægninger.

- Stærke markedsdrivere inkluderer stort fokus på langvarig farvestabilitet, hvor syntetiske midler har en andel på 64% på grund af overlegen varme- og UV-modstand.

- Vigtige tendenser fremhæver stigende anvendelse af miljøvenlige formuleringer og avancerede polymeradditiver, mens Asien og Stillehavsområdet fører med en regional andel på 32%, understøttet af storskalaproduktion.

- Konkurrenceaktiviteten intensiveres, da store aktører investerer i F&U og bæredygtige løsninger for at forbedre holdbarheden og opfylde lovgivningsmæssige standarder på tværs af sektorer.

- Markedsbegrænsninger inkluderer præstationshuller i naturlige formuleringer og strenge regionale kemiske reguleringer, mens tekstiler dominerer anvendelserne med en andel på 41%, hvilket skaber stabil efterspørgsel efter højtydende bevaringsteknologier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter type

Syntetiske farvebevarende midler fører dette segment med en andel på 64%, drevet af stærk efterspørgsel i industrier, der kræver høj stabilitet under varme-, lys- og kemisk eksponering. Disse midler understøtter konsistent farvenøjagtighed i tekstiler, plast og belægninger, hvilket styrker deres dominans. Naturlige midler har den resterende andel, da virksomheder udforsker sikrere og plantebaserede additiver. Væksten i den naturlige kategori stiger med clean-label tendenser, selvom præstationshuller stadig eksisterer. Reguleringsmæssig støtte til sikrere formuleringer hjælper begge undersegmenter med at ekspandere på tværs af store slutbrugsmarkeder.

- For eksempel har BASF SE udviklet Tinopal CBS-X optisk hvidt, som opretholder hvidhed ved temperaturer op til 95°C under gentagne vaske, og tilbyder lysægthedsniveauer over grad 6 under ISO 105-B02 teststandarder, hvilket viser høj stabilitet under varme- og lysforhold.

Efter Anvendelse

Tekstiler dominerer anvendelsessegmentet med en andel på 41%, understøttet af stort forbrug af fastholdelsestilsætningsstoffer for at forhindre falmning under vask, sollys og kemiske behandlinger. Producenter stoler på disse midler for at opretholde ensartet farve på tværs af store produktionspartier. Plast og polymerer følger på grund af stigende efterspørgsel efter farvestabil emballage og bildele. Malinger og belægninger fortsætter med at vinde frem, da producenterne sigter mod forbedret vejrbestandighed. Kosmetik og personlig pleje har en mindre andel, men viser stabil vækst, da mærker søger længerevarende farvepræstation i makeup og hudpleje.

- For eksempel introducerede Clariant AG Hostavin-dispersioner med god UV-absorption og registrerede forbedrede farveændringsresultater efter omfattende Xenon-bue-eksponering, hvilket understøtter tekstil- og belægningsapplikationer, der udsættes for sollys og udendørsforhold.

Efter Form

Flydende formuleringer har den højeste andel på 52%, drevet af stærk kompatibilitet med tekstilfarvebade, polymerbehandling og belægningssystemer. Væsker muliggør jævn dispersion, præcis dosering og reduceret blandingstid, hvilket gør dem foretrukne i højhastighedsproduktionslinjer. Pulverformuleringer følger på grund af længere holdbarhed og egnethed til tørblandingsapplikationer. Granulater har en mindre andel, men vinder indpas i automatiserede miljøer, der kræver støvfri, stabil håndtering. Efterspørgslen på tværs af alle former stiger med øget fokus på produktionseffektivitet og ensartet farvekvalitet.

Vigtig Vækstdriver

Stigende Efterspørgsel efter Højtydende Farvestabilitet

Industrier søger stærkere farveholdbarhed på tværs af tekstiler, plast og belægninger, hvilket driver adoptionen af avancerede fastholdelsesmidler, der modstår UV-stråling, varme og kemisk eksponering. Producenter sigter mod at reducere falmning under behandling og produktbrug, hvilket øger behovet for forbedret molekylær stabilitet. Udvidet produktion af farvede polymerer og specialbelægninger øger afhængigheden af disse tilsætningsstoffer. Forbrugerforventninger til langvarig visuel appel understøtter yderligere efterspørgsel. Dette fokus på forbedret ydeevne opmuntrer leverandører til at investere i næste generations teknologier, der opretholder farvenøjagtighed i højhastigheds- og højstress-produktionsmiljøer.

- For eksempel rapporterede Huntsman Corporation, at deres ERIONYL-farvestoffer opretholder fremragende vaskeægthedsvurderinger og modstår betydelig farveskift under ISO 105-C06-standarden, hvilket viser stærkere modstand mod falmning under tekstilbehandling.

Udvidelse af Tekstil- og Emballageproduktion

Stigende tekstilproduktion og hurtig vækst i fleksibel emballage øger brugen af farvefastholdelsestilsætningsstoffer på tværs af store produktionscyklusser. Højhastighedsfarvning, ekstrudering og tryklinjer er afhængige af disse molekyler for at sikre farveensartethed trods variationer i temperatur, kemikalier og behandlingstid. Globalt forbrug af beklædning og øget brug af farvede polymerfilm styrker efterspørgslen. Producenter udvider farveudvalg og adopterer dybere nuancer, der kræver bedre stabilitet. Nye markeder i Asien og Latinamerika understøtter yderligere adoption, da producenter moderniserer udstyr og fokuserer på højere kvalitetsstandarder.

- For eksempel tilbyder Dow specifikke PARALOID™ akrylmodifikatorer og proceshjælpemidler til brug i stive og fleksible vinylpakningsfilm, der hjælper med at give en fremragende overfladefinish, glans og stabilitet mod miljøpåvirkninger. Disse additiver forbedrer holdbarhed, proceseffektivitet og polymerens endelige udseende uden at gå på kompromis med ydeevnen.

Skift mod kvalitetsforbedring i slutbrugsprodukter

Producenter inden for forbrugsvarer, bilindustrien og kosmetik prioriterer forbedret visuel konsistens og længere produktlevetid, hvilket driver en større brug af fastholdelsesadditiver. Strenge kvalitetsstandarder presser producenter til at anvende agenter, der kan modstå mekanisk stress, opbevaringsforhold og miljøpåvirkninger. Stabil farveydelse forbedrer brandidentitet på tværs af emballage, tekstiler og støbte komponenter. Den voksende efterspørgsel efter premium- og præstationsdrevne produkter øger behovet for formuleringer, der holder farverne levende over tid. Dette skift understøtter en stabil ekspansion på tværs af både massemarked og specialiserede anvendelser.

Nøgletrend og mulighed

Voksende præference for miljøvenlige og lavtoksiske formuleringer

Bevægelsen mod sikrere, grønnere kemikalier skaber stærke muligheder for leverandører, der tilbyder bio-baserede, lav-VOC og ikke-farlige farvefastholdelsesmidler. Brands forfølger bæredygtige løsninger for at imødekomme lovgivningsmæssige krav og forbrugerforventninger inden for tekstiler, kosmetik og emballage. Producenter arbejder på miljøvenlige molekyler, der leverer ydeevneniveauer tættere på syntetiske agenter. Virksomheder, der investerer i vedvarende råmaterialer, opnår tidlig fordel på markeder, der skifter mod miljømæssig overholdelse. Stigende bevidsthed om kemisk eksponering fremskynder adoptionen af sikrere formuleringer på tværs af flere slutbrugsindustrier.

- For eksempel tilbyder Croda International et bredt udvalg af plantebaserede additiver, der er let biologisk nedbrydelige i henhold til OECD-retningslinjer, velegnede til forskellige anvendelser, herunder kosmetik og tekstiler.

Fremskridt inden for polymeradditivteknik

Nye udviklinger inden for polymerteknologi muliggør multifunktionelle fastholdelsesmidler, der forbedrer UV-beskyttelse, forbedrer termisk stabilitet og understøtter komplekse materialsystemer. Producenter kombinerer additiver for at styrke farveydelsen under ekstrudering, støbning og belægningsoperationer. Vækst i konstruerede plastmaterialer, 3D-print og højtydende belægninger udvider anvendelsespotentialet. Disse avancerede materialer kræver præcisionsadditiver, der opretholder konsistent æstetik. Efterhånden som producenter introducerer nye polymergrader, øges mulighederne for fastholdelsesløsninger designet til at reducere nuancevariation og understøtte premium produktkvalitet.

- For eksempel tilbyder Evonik Industries AG forskellige TEGO og andre mærkeadditiver designet til at give varmebestandighed og farvestabilitet i talrige højtemperaturanvendelser, herunder belægninger, polymerer og isoleringsmaterialer.

Nøgleudfordring

Ydelsesbegrænsninger i naturlige og bio-baserede agenter

Naturlige formuleringer har svært ved at matche holdbarheden, varmebestandigheden og UV-modstanden hos syntetiske varianter, hvilket begrænser brugen i højstressanvendelser som bilindustrien og udendørsudstyr. Deres ydelsesvariation på tværs af partier skaber stabilitetsproblemer i storskalaproduktion. Højere omkostninger og begrænset udbud tilføjer udfordringen for producenter, der sigter mod at skalere grønnere muligheder. Selvom efterspørgslen efter bæredygtige løsninger vokser, bremser disse begrænsninger adoptionen. Betydelig F&U er nødvendig for at forbedre stabilitet og funktionel ydeevne uden at gå på kompromis med miljømålene.

Overholdelsespres fra udviklende kemiske reguleringer

Producenter står over for stigende kompleksitet, da globale reguleringer strammes omkring kemisk sikkerhed, emissioner og tilladte ingredienser i tekstiler, emballage og kosmetik. Hyppige opdateringer kræver kontinuerlig reformulering og revalidering, hvilket øger udviklingsomkostningerne og forsinker markedsføringstiden. Mindre producenter kæmper med test- og dokumentationsbyrden. Lister over begrænsede stoffer og regionale overholdelsesregler reducerer fleksibiliteten i valg af additiver. Dette reguleringspres tvinger virksomheder til at investere i sikrere kemikalier og avancerede testmuligheder, hvilket skaber operationelle og økonomiske udfordringer i hele forsyningskæden.

Regional Analyse

Nordamerika

Nordamerika har en markedsandel på 28%, drevet af stærk efterspørgsel fra tekstil-, emballage- og specialbelægningsindustrier, der prioriterer høj holdbarhed og farvekonsistens. Producenter investerer i avancerede additiver for at opfylde strenge kvalitets-, sikkerheds- og miljøstandarder. Vækst i premium tekstiler, bilinteriør og ingeniørplast styrker adoptionen. Stigende interesse for bæredygtige og lav-VOC formuleringer understøtter yderligere produktudvikling. Kontinuerlig innovation inden for polymerbehandling og farvestabile forbrugsvarer fremmer markedsvækst, mens stærke F&U-kapaciteter og etableret produktionsinfrastruktur positionerer regionen som en nøgleadopter af højtydende retentionsteknologier.

Europa

Europa tegner sig for en markedsandel på 25%, understøttet af strenge kemiske reguleringer, der opmuntrer brugen af højkvalitets og miljøvenlige retentionmidler. Regionens stærke tekstil-, bil- og emballagesektorer er afhængige af disse additiver for at opretholde langvarig visuel integritet på tværs af forskellige anvendelser. Adoptionen accelererer, da producenter skifter mod bæredygtige formuleringer i overensstemmelse med REACH og andre reguleringsrammer. Vækst i luksustekstiler og højtydende belægninger tilføjer nye muligheder. Kontinuerligt fokus på cirkulære økonomi-initiativer og materialinnovation driver efterspørgslen efter avancerede retentionsteknologier med forbedrede sikkerheds- og miljøprofiler.

Asien og Stillehavsområdet

Asien og Stillehavsområdet leder det globale marked med en markedsandel på 32%, drevet af storskala tekstilproduktion, ekspanderende emballageproduktion og hurtig industrialisering. Kina, Indien og Sydøstasien forbliver store vækstcentre på grund af højt farvestofforbrug og stigende produktion af farvede polymerer. Producenter adopterer retentionmidler for at forbedre farvekonsistensen på tværs af højhastigheds- og højvolumenproduktionslinjer. Øget adoption af moderne farvningsteknologier og avancerede belægninger forbedrer markedsindtrængningen. Voksende forbrugerefterspørgsel efter levende og holdbare produkter styrker behovet for stabile formuleringer, mens regionale investeringer i produktionsinfrastruktur accelererer den samlede markedsudvidelse.

Latinamerika

Latinamerika har en markedsandel på 8%, understøttet af voksende tekstil-, bil- og forbrugsgodesektorer, der kræver forbedret farvestabilitet og materialeholdbarhed. Udvidelse af regionale farvnings-, tryk- og plastforarbejdningsfaciliteter driver adoptionen. Producenter søger i stigende grad additiver, der forbedrer ydeevnen under intens sollys og høj luftfugtighed, almindeligt i regionen. Efterspørgslen stiger, da mærker sigter mod bedre produktdifferentiering og længere farvelevetid. Adoptionen af bæredygtige kemikalier fortsætter med at udvikle sig, selvom omkostningsbegrænsninger bremser udbredt brug. Stabil industriel udvikling og forbedrede reguleringsstrukturer bidrager til gradvis markedsvækst.

Mellemøsten & Afrika

Mellemøsten og Afrika-regionen repræsenterer en markedsandel på 7%, drevet af stigende efterspørgsel inden for emballage, bildele og byggematerialer, der kræver langvarig farvebevaring under ekstreme klimatiske forhold. Høj UV-eksponering øger afhængigheden af additiver, der giver overlegen lys- og varmebestandighed. Vækst i tekstilproduktion og polymerbehandling i markeder som Tyrkiet, UAE og Sydafrika understøtter adoption. Investering i diversificering af produktion og importsubstitution øger regionale muligheder. Selvom markedsmodenheden er lavere sammenlignet med andre regioner, fortsætter stigende industrialisering og infrastrukturudvikling med at udvide behovet for farvebevaringsteknologier.

Markedssegmenteringer:

Efter Type

- Syntetiske farvebevaringsmidler

- Naturlige farvebevaringsmidler

Efter Anvendelse

- Tekstiler

- Plast & Polymerer

- Malinger & Belægninger

- Kosmetik & Personlig pleje

Efter Form

Efter Slutbrugsindustri

- Tekstil & Beklædning

- Emballage

- Automotive

- Forbrugsvarer

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet inkluderer BASF SE, Clariant AG, Dow Chemical Company, LANXESS, Croda International Plc, Huntsman Corporation, Evonik Industries AG, Ashland Inc., Solvay S.A. og Nouryon. Virksomheder konkurrerer ved at udvide produktporteføljer, forbedre formuleringsstabilitet og udvikle miljøvenlige alternativer, der opfylder strammere lovgivningsmæssige standarder. Førende aktører investerer i F&U for at forbedre UV-modstand, termisk stabilitet og kompatibilitet med forskellige substrater på tværs af tekstiler, plast og belægninger. Strategiske partnerskaber med producenter understøtter skræddersyede løsninger til højvolumen produktionslinjer. Virksomheder fokuserer også på optimering af forsyningskæden og regional ekspansion for at styrke markedspositionen. Stigende efterspørgsel efter bæredygtige og højtydende additiver driver kontinuerlig innovation, hvilket får konkurrenter til at forfine teknologier, der leverer langvarig farvebevaring, samtidig med at de reducerer miljøpåvirkningen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- BASF SE

- Clariant AG

- Dow Chemical Company

- LANXESS

- Croda International Plc

- Huntsman Corporation

- Evonik Industries AG

- Ashland Inc.

- Solvay S.A.

- Nouryon

Seneste Udviklinger

- I september 2025 blev Evonik Industries AG anerkendt som en toppræsterende med en guldvurdering af EcoVadis for sin bæredygtighedspræstation.

- I 2024 introducerede BASF SE (Tyskland) loopamid®, en cirkulær polyamid 6 lavet udelukkende af tekstilaffald via en ny kemisk genanvendelsesproces. Virksomheden præsenterede også forskellige andre bæredygtige løsninger til tekstilindustrien på Techtextil 2024-messen, herunder biomasse-balancerede (BMB) polyamider og termoplastiske polyurethaner (Elastollan®), som bruger biowaste råmaterialer.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Anvendelse, Form, Slutanvendelsesindustri og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Efterspørgslen efter højtydende fastholdelsesmidler vil stige, da industrier sigter mod længere farveholdbarhed.

- Adoptionen af miljøvenlige og lavtoksiske formuleringer vil stige på grund af stærkere bæredygtighedsmål.

- Syntetiske midler vil fortsat lede, men forbedrede naturlige formuleringer vil få momentum med bedre stabilitet.

- Tekstil- og emballagesektorerne vil udvide brugen, da producenter søger ensartet nuance på tværs af højvolumenlinjer.

- Fremskridt inden for polymerteknik vil skabe nye muligheder for multifunktionelle fastholdelsestilsætningsstoffer.

- Regulatorisk pres vil skubbe producenter til at reformulere produkter med sikrere og overensstemmende kemier.

- Asien og Stillehavet vil bevare sin føring på grund af stærk vækst i fremstillingen og stigende farveforbrug.

- Automatisering i produktionslinjer vil drive efterspørgslen efter tilsætningsstoffer, der leverer præcis og ensartet farvestyring.

- Partnerskaber mellem kemiske leverandører og slutanvendelsesindustrier vil accelerere udviklingen af skræddersyede løsninger.

- Kontinuerlig investering i F&U vil støtte næste generations midler med forbedret UV-beskyttelse og termisk stabilitet.