Markedsoversigt

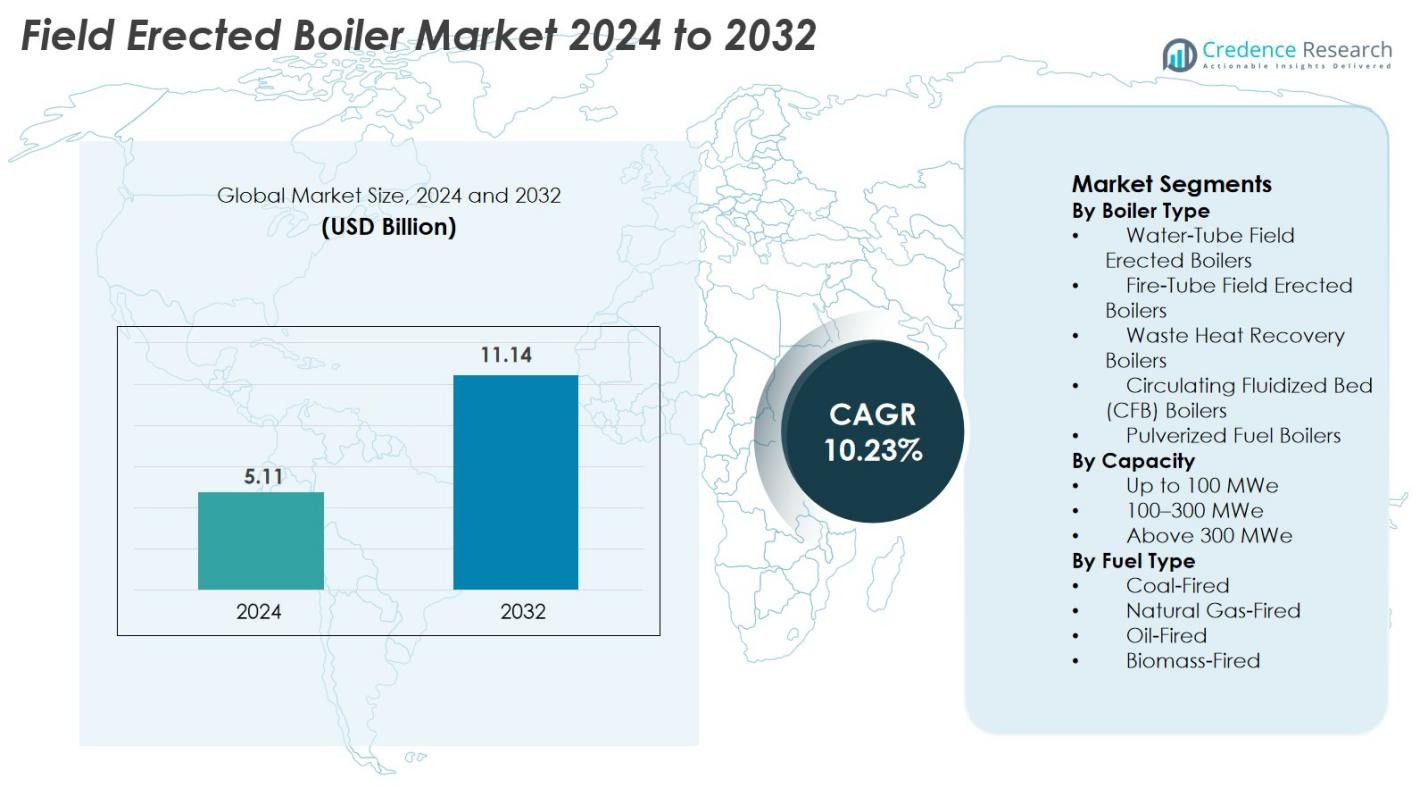

Markedet for feltmonterede kedler blev vurderet til 5,11 milliarder USD i 2024 og forventes at nå 11,14 milliarder USD i 2032 med en CAGR på 10,23% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for feltmonterede kedler 2024 |

5,11 milliarder USD |

| Marked for feltmonterede kedler, CAGR |

10,23% |

| Markedstørrelse for feltmonterede kedler 2032 |

11,14 milliarder USD |

Markedet for feltmonterede kedler drives af stærk deltagelse fra førende producenter, herunder Zeeco Connecticut, Alfa Laval Corporate AB, Applied Control Engineering Inc., Indeck Power Equipment Co., Ware Inc., Allied General Services, Industrial Boiler & Mechanical Co. Inc., Miller & Chitty Co. Inc., HydroTherm og Emerson Electric Company. Disse virksomheder styrker markedsvæksten gennem avancerede forbrændingsteknologier, højtydende dampgenereringssystemer og omfattende felttekniske kapaciteter. Asien og Stillehavsområdet forbliver det dominerende regionale marked med en andel på 42,6% i 2024, understøttet af hurtig industrialisering og store kraftværksinstallationer. Nordamerika og Europa følger, drevet af modernisering af termiske aktiver og strenge emissionskrav.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for feltmonterede kedler blev vurderet til 5,11 milliarder USD i 2024 og forventes at nå 11,14 milliarder USD i 2032, med en vækst på en CAGR på 10,23%.

- Markedsvæksten drives af stigende efterspørgsel efter højkapacitets dampgenerering i kraftværker og tunge industrier, understøttet af modernisering af aldrende termiske aktiver og udvidelse af petrokemiske, mine- og metalforarbejdningssektorer.

- En vigtig tendens omfatter øget anvendelse af biomasse, naturgas og affaldsvarmegenvindingskedler, sammen med digital overvågning, automatisering og forudsigelig vedligeholdelse for at forbedre operationel effektivitet.

- Førende aktører som Zeeco Connecticut, Alfa Laval Corporate AB, Indeck Power Equipment Co., Miller & Chitty Co. Inc. og Emerson Electric Company konkurrerer gennem avancerede forbrændingsteknologier, multifuel-kapaciteter og skræddersyede ingeniørløsninger.

- Asien og Stillehavsområdet dominerer markedet med en andel på 42,6%, efterfulgt af Nordamerika med 21,4% og Europa med 19,8%, mens vandrørskedler leder kedeltypesegmentet med en andel på 42,7%.

Markedssegmenteringsanalyse

Efter kedeltype

Vandrørsfeltmonterede kedler dominerede markedet for feltmonterede kedler i 2024 og tegnede sig for 42,7% af de samlede installationer. Deres lederskab skyldes deres evne til at håndtere høje tryk, hurtig dampgenerering og egnethed til store kraftværker og tunge industrielle operationer. Affaldsvarmegenvindingskedler udvidede sig også støt på grund af stigende efterspørgsel efter energieffektivitet og emissionsreduktion. Cirkulerende fluidiseret seng (CFB) kedler fik fodfæste i biomasse og lavkvalitets brændstofapplikationer, mens ildrør og pulveriserede brændstofkedler bevarede relevans i mindre skala og ældre faciliteter.

- For eksempel er vandrørs-kedler meget anvendt i store dampturbine-kraftværker, fordi de sikkert kan generere højtryksdamp ved tryk op til ~ 160 bar og temperaturer op til ~ 550 °C, et niveau af dampkvalitet og kapacitet, som ildrørs-kedler ikke kan matche.

Efter Kapacitet

Kapacitetssegmentet 100–300 MWe havde den største andel i 2024 og indfangede 46,3% af markedet for feltmonterede kedler. Dette område forbliver det foretrukne valg for forsyningsoperatører og industrielle kraftproducenter, der søger optimal balance mellem output, brændstofeffektivitet og operationel skalerbarhed. Segmentet over 300 MWe fortsætter med at vokse med igangværende store termiske kraftprojekter, mens enheder op til 100 MWe forbliver populære for captive industrielle anlæg. Efterspørgslen på tværs af kapaciteter er drevet af behovet for netstabilitet, industriel ekspansion og modernisering af fossilbaseret og hybrid kraftinfrastruktur.

- For eksempel opererer BHEL’s 210 MWe enheder, der er installeret på flere indiske termiske stationer, med dokumenterede effektivitetsparametre over 34% og fortsætter med at være den mest udbredte mellemklasse feltmonterede kedelkonfiguration.

Efter Brændstoftype

Kulfyrede feltmonterede kedler forblev den dominerende brændstofkategori i 2024 med en markedsandel på 39,8%, understøttet af høj brændstof-tilgængelighed i nye økonomier og løbende afhængighed af kulbaseret termisk kraft. Naturgasfyrede kedler voksede hurtigt på grund af lavere emissioner og stigende adoption af gasbaseret industriel opvarmning. Biomassefyrede kedler fik momentum med vedvarende energimandater, mens oliefyrede enheder opretholdt efterspørgslen i fjerntliggende industrielle operationer. Den overordnede markedsvækst er drevet af et skift mod renere forbrænding, hybride brændstofsystemer og stigende investeringer i lav-NOx og energieffektive kedelkonfigurationer.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Storskala Kraftproduktionsinfrastruktur

Den globale acceleration af kraftproduktionsprojekter fortsætter med at være en stor vækstdriver for markedet for feltmonterede kedler. Den stigende elektricitetsefterspørgsel fra industrialisering, byvækst og demografiske ændringer presser forsyningsselskaber til at forbedre termisk kapacitet, især i Asien og Stillehavet, Mellemøsten og Afrika. Feltmonterede kedler forbliver essentielle på grund af deres evne til at understøtte højkapacitet, højtryksdampgenerering, der kræves for anlæg over 100 MWe. Mange regioner moderniserer aldrende termiske aktiver og erstatter ineffektive kedler med højeffektive, lav-NOx og digitalt kontrollerede enheder. Lande, der er afhængige af kul og naturgas for basebelastningsstabilitet, fortsætter med at investere i stedmonterede kedler for fleksibilitet og langvarig ydeevne. Behovet for at stabilisere net med stigende vedvarende indtrængen opretholder yderligere efterspørgslen efter effektive dampproducerende systemer. Samlet set styrker disse faktorer den fortsatte vækst af feltmonterede kedler på tværs af globale kraftmarkeder.

- For eksempel har NTPC Limited taget 1.600 MW (2 × 800 MW) Gadarwara Super Termiske Kraftværk i Madhya Pradesh, Indien i brug, et superkritisk kulfyret anlæg bygget med on-site montering.

Industriel Ekspansion på Tværs af Tungfremstillingssektorer

Udvidelse af operationer på tværs af industrier som kemikalier, petrokemikalier, papir og papirmasse, minedrift, metaller og fødevareforarbejdning driver i høj grad adoptionen af feltopførte kedler. Disse sektorer kræver kontinuerlig, højvolumen damp- og varmetilførsel, som pakkekedler ikke kan levere tilstrækkeligt. Feltopførte kedler tilbyder større kapacitet, robust konstruktion og lang levetid, hvilket gør dem ideelle til store industrielle faciliteter og captive power-systemer. Nye økonomier oplever hurtige investeringer i fremstilling og udvidelser af raffinaderier, hvilket øger behovet for pålidelige kedelinstallationer. I mellemtiden opgraderer udviklede økonomier ældre kedler for at forbedre termisk effektivitet og reducere driftsomkostninger. Mange industrier adopterer også on-site strømproduktion for at reducere afhængigheden af elnettet og forbedre omkostningskontrollen. Med stigende industrielt energiforbrug er feltopførte kedler blevet en strategisk ressource, der understøtter højbelastningsoperationer og processtabilitet.

- For eksempel opererer BASF’s Ludwigshafen-kemikaliekompleks store feltopførte dampturbiner, der understøtter procesdampnetværk på over 100 km, hvilket muliggør uafbrudt højtryksdampforsyning til kemiske produktionslinjer.

Stigende Adoption af Energieffektive og Lavemissions Teknologier

Strengere globale emissionsstandarder og stigende fokus på bæredygtighed presser industrier til at adoptere energieffektive og lavemissions feltopførte kedler. Regeringer indfører strammere reguleringer på NOx, SOx og partikelemissioner, hvilket opmuntrer investeringer i høj-effektive brændere, røggasrecirkulation og avancerede forbrændingssystemer. Feltopførte kedler, der understøtter naturgas, biomasse, varmegenvinding og multifuel kapaciteter, vinder stærkt indpas på grund af deres lavere miljøpåvirkning. Industrivirksomheder adopterer i stigende grad varmegenvindingskedler for at fange overskudsprocesvarme og reducere brændstofforbrug. Derudover forbedrer integrationen af automatiserede kontroller til luft-brændstofstyring driftsmæssig effektivitet og overholdelse. Efterhånden som virksomheder forfølger ESG-mål og kulstofreduktionsveje, fortsætter efterspørgslen efter moderniserede, renere kedelsystemer med at stige, hvilket styrker markedets udsigter.

Nøgletrend & Mulighed

Digitalisering, Automatisering og Prædiktivt Vedligehold

Digital transformation omformer markedet for feltopførte kedler, hvor industrier adopterer IoT-aktiverede overvågningssystemer, AI-baserede diagnostik og prædiktive vedligeholdelsesværktøjer. Moderne kedler udstyret med smarte sensorer analyserer kontinuerligt parametre som temperatur, tryk, brændstofforbrug og emissioner, hvilket gør det muligt for operatører at opdage ydelsesafvigelser i realtid. Prædiktive algoritmer reducerer uplanlagt nedetid, forlænger komponentlevetid og optimerer forbrændingseffektivitet. Digitale tvillinger muliggør simulering af kedeladfærd under forskellige driftsforhold, hvilket forbedrer beslutningstagning og vedligeholdelsesplanlægning. Fjernovervågningsplatforme understøtter multi-site operationer, hvilket muliggør centraliseret kontrol for store industrigrupper. Dette skift mod intelligente, automatiserede kedelsystemer tilbyder producenter betydelige muligheder for at innovere og levere avancerede digitale løsninger, der forbedrer pålidelighed, sikkerhed og livscyklusydelse.

- For eksempel leverer Siemens’ SPPA-T3000-platform realtidsdiagnostik af kedler og fjernbetjening for store forsyningskedler ved hjælp af integrerede sensorer og digitale dashboards, der er adopteret på tværs af flere termiske anlæg verden over.

Skift Mod Vedvarende og Hybrid Brændstof Kedelsystemer

Den globale overgang til renere energikilder skaber stærke muligheder for biomassefyrede, affald-til-energi og hybridbrændselskedler inden for feltopførte kategorier. Regeringer i Asien, Europa og Latinamerika fremmer vedvarende termiske løsninger for at reducere afhængigheden af fossile brændstoffer. Feltopførte kedler, der opererer på landbrugsrester, træpiller, industrielle biprodukter og kommunalt affald, foretrækkes i stigende grad på grund af deres lavere CO2-aftryk. Hybridkedler, der kan skifte mellem kul, biomasse og naturgas, tilbyder fleksibilitet under brændstofforsyningsudsving. Enheder til genvinding af spildvarme vinder popularitet for deres evne til at forbedre energieffektiviteten og reducere driftsomkostningerne. Efterhånden som industrier tilpasser sig mål om CO2-neutralitet, bliver kedelløsninger, der er klar til vedvarende energi, et centralt element i bæredygtig industriel transformation.

- For eksempel opererer Avedøreværket i Danmark med multifuel feltopførte kedler, der kan brænde træpiller, naturgas og let fyringsolie, og understøtter fleksibel lavkulstofproduktion med dokumenteret høje termiske effektivitet.

Vigtig Udfordring

Høje Installationsomkostninger og Lange Byggetidslinjer

Feltopførte kedler kræver betydelige kapitalinvesteringer på grund af kompleks ingeniørarbejde, storskalafabrikation og stedsspecifik samling. Installationsomkostningerne stiger yderligere, når projekter involverer avancerede emissionskontrolsystemer, skræddersyede konfigurationer eller premium materialer til højtemperaturdrift. Byggetidslinjer er typisk lange og involverer jordarbejde, strukturel udvikling, logistikkoordinering og kvalificeret arbejdskraft. Eventuelle forsinkelser i tilladelser, miljøgodkendelser eller materialeforsyningskæder kan forlænge projekttidsplanerne betydeligt. For små og mellemstore industrier kan de høje forudgående udgifter være en barriere, hvilket får nogle til at vælge modulære eller pakkede alternativer med hurtigere idriftsættelse. Disse finansielle og operationelle begrænsninger begrænser markedsadoption i prisfølsomme og ressourcebegrænsede sektorer.

Miljøoverholdelsespres og Nedgang i Kulfyrede Projekter

Strammere miljøreguleringer repræsenterer en stor udfordring, især for kulfyrede feltopførte kedler. Mange lande vedtager aggressive dekarboniseringspolitikker, lukker ældre kulkraftværker og begrænser nye kulbaserede installationer. Industrier, der opererer kulfyrede kedler, står over for stigende overholdelsesomkostninger, der kræver avancerede forureningskontrolsystemer, overvågningsenheder og opgraderet brændstofhåndteringsinfrastruktur. Overgangen til renere brændstoffer som naturgas eller biomasse kræver ofte større redesign og investeringer. Offentligt og investorpress for at opfylde klimaforpligtelser omformer også indkøbsstrategier på tværs af tunge industrier. Samlet set begrænser disse faktorer den langsigtede efterspørgsel efter konventionelle brændstofbaserede feltopførte kedler og skubber producenter mod renere, mere tilpasningsdygtige alternativer.

Regional Analyse

Nordamerika

Nordamerika havde 21,4% af markedet for feltopførte kedler i 2024, drevet af modernisering af aldrende termiske kraftenheder, raffinaderiudvidelser og stærke investeringer i industriel varmeinfrastruktur. USA leder den regionale efterspørgsel på grund af igangværende opgraderinger i olie & gas, kemikalier og metalindustrier, understøttet af strenge emissionsreguleringer, der opmuntrer til adoption af effektive, lav-NOx kedelsystemer. Vækst understøttes også af stigende adoption af naturgasfyrede og spildvarmegenvindingskedler på tværs af industrielle faciliteter. Canada bidrager moderat, drevet af mineoperationer, udvidelse af papir & papirmasse og vedvarende-integrerede hybridkedler.

Europa

Europa tegnede sig for 19,8% af markedet i 2024, understøttet af store industrielle opgraderinger, dekarboniseringsprojekter og stigende anvendelse af biomasse- og affaldsfyrede feltmonterede kedler. Tyskland, Storbritannien og Frankrig fører efterspørgslen, da industrier erstatter ældre kulfyrede installationer med renere og mere effektive teknologier. Regionens strenge emissionsregler—særligt NOx- og CO₂-reduktionskrav—driver investeringer i avanceret forbrændingskontrol og hybride brændstofsystemer. Østeuropa viser stabil vækst på grund af industriel ekspansion inden for metaller, kemikalier og fjernvarmenetværk. Overordnet fortsætter Europas overgang mod energieffektive og vedvarende-klar kedler med at forme markedsudviklingen.

Asien og Stillehavsområdet

Asien og Stillehavsområdet dominerede markedet for feltmonterede kedler i 2024 med en andel på 42,6%, drevet af hurtig industrialisering, store kraftværksinstallationer og ekspanderende produktionscentre. Kina, Indien, Japan og Sydkorea fører efterspørgslen på grund af stigende elforbrug, tilføjelser til petrokemisk kapacitet og vækst i minedrift, metal- og cementindustrier. Den igangværende konstruktion af kul-, gas- og biomassekraftværker styrker yderligere markedsoptaget. Sydøstasien viser også stærkt momentum, understøttet af raffinaderiopgraderinger og industriel diversificering. Regionens kombination af høj energiefterspørgsel, infrastrukturudvikling og støttende regeringspolitikker sikrer vedvarende langsigtet vækst.

Latinamerika

Latinamerika erobrede 8,7% af det globale marked i 2024, med vækst forankret i udvidelse af olie- og gasraffinering, minedrift og kemiske forarbejdningsoperationer. Brasilien og Mexico driver regional efterspørgsel gennem industriel ekspansion og modernisering af termiske kraftværksaktiver. Regionen adopterer i stigende grad feltmonterede kedler til biomassebaseret energi på grund af rigelige landbrugsrester, hvilket understøtter målene for vedvarende energi. Investeringer i papir- og fødevareforarbejdningsindustrien driver også markedsdemanden. Selvom økonomisk ustabilitet lejlighedsvis påvirker projektplaner, fortsætter moderniseringen af ældre kedler og væksten i industrielle opvarmningsapplikationer med at stimulere regional adoption.

Mellemøsten og Afrika

Mellemøsten og Afrika-regionen havde 7,5% af markedet for feltmonterede kedler i 2024, understøttet af igangværende raffinaderiudvidelser, petrokemiske projekter og industrielle diversificeringsplaner. Lande som Saudi-Arabien, UAE og Qatar fører installationer på grund af stærk energiinfrastrukturudvikling og høj dampbehov i olieforarbejdningsfaciliteter. Afrika viser stigende adoption inden for minedrift, metal- og cementindustrier, især i Sydafrika og Nigeria. Investeringer i systemer til genvinding af spildvarme og naturgasfyrede kedler stiger, da industrier forfølger effektivitet og emissionsoverholdelse. Overordnet understøtter vedvarende industriel vækst en stabil regional markedsudvidelse.

Markedssegmenteringer

Efter Kedletype

- Vand-rør feltmonterede kedler

- Ild-rør feltmonterede kedler

- Spildvarmegenvindingskedler

- Cirkulerende fluidiseret leje (CFB) kedler

- Pulveriserede brændstofkedler

Efter Kapacitet

- Op til 100 MWe

- 100–300 MWe

- Over 300 MWe

Efter Brændstoftype

- Kulfyret

- Naturgasfyret

- Olie-fyret

- Biomasse-fyret

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencemæssigt Landskab

Det konkurrencemæssige landskab i markedet for feltmonterede kedler er kendetegnet ved en blanding af globale ingeniørfirmaer, regionale producenter og specialiserede industrielle kedelfirmaer, der fokuserer på storskaladampproduktion og højeffektive termiske løsninger. Nøglespillere som Zeeco Connecticut, Alfa Laval Corporate AB, Applied Control Engineering Inc., Indeck Power Equipment Co., Ware Inc., Allied General Services, Industrial Boiler & Mechanical Co. Inc., Miller & Chitty Co. Inc., HydroTherm og Emerson Electric Company konkurrerer aktivt gennem teknologisk innovation, skræddersyede ingeniørtjenester og stærk eftersalgsstøtte. Markedsdeltagere prioriterer avancerede forbrændingsteknologier, lav-NOx-systemer, modulære feltmonteringsmetoder og digitale overvågningsløsninger for at imødekomme stigende effektivitets- og emissionsstandarder. Strategiske partnerskaber med EPC-entreprenører, raffinaderioperatører og energiproducenter styrker yderligere markedsnærværet. Kontinuerlig modernisering af industrielle varmeanlæg og stærke investeringer i energieffektive kedelsystemer skaber muligheder for producenter, der tilbyder integrerede løsninger, multifuel-kapaciteter og langsigtede servicekontrakter.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I maj 2025 pålagde regeringen i Indien, at for industrielle kedeludbud under visse kategorier, må kun indenlandske leverandører deltage, hvilket begrænser udenlandsk deltagelse for levering og tjenester, herunder fabrikation, opførelse og installationer.

- I januar 2025 annoncerede Babcock & Wilcox Enterprises, Inc. (B&W), at deres termiske segment blev tildelt en kontrakt til en værdi af USD 13 millioner for at eftermontere kedelrenseudstyr, inklusive levering og installation af Diamond Power sodblæsere og HydroJet-systemer til et kraftværk i Sydøstasien.

- I januar 2025 reviderede Miura opad sin helårsguidance med henvisning til erhvervelsen af Cleaver-Brooks og stærk efterspørgsel efter marine- og industrikedler uden for Japan.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på kedeltype, kapacitet, brændstoftype og geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye deltagere og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet vil i stigende grad skifte mod højeffektive og lavemissions kedelteknologier for at overholde globale miljøreguleringer.

- Adoptionen af biomasse, affald-til-energi og hybridbrændstofkedler vil accelerere, da industrier forfølger renere termiske energiløsninger.

- Digitalisering, inklusive IoT-baseret overvågning og prædiktivt vedligehold, vil blive en standardfunktion i næste generations feltopførte kedler.

- Forsyningsselskaber og industrier vil investere mere i spildvarmegenvindingssystemer for at reducere brændstofforbrug og forbedre operationel effektivitet.

- Vækst i storskala termiske kraftprojekter på tværs af Asien og Mellemøsten vil fortsætte med at drive efterspørgslen.

- Producenter vil udvide ingeniørkapaciteter for at levere skræddersyede, store kapacitetskedler tilpasset komplekse industrielle operationer.

- Eftermonterings- og moderniseringsprojekter vil stige, da industrier opgraderer aldrende kedler for at opfylde effektivitets- og emissionsstandarder.

- Lokalisation af forsyningskæden vil få betydning for at reducere projektforsinkelser og styrke regional fremstillingsstyrke.

- Partnerskaber mellem kedel-OEM’er, EPC-entreprenører og automatiseringsvirksomheder vil stige for at levere integrerede løsninger.

- Vedvarende-klare kedeldesigns vil få fremtrædelse, da industrier forbereder sig på langsigtede kulstofreduktionsmål.