Markedsoversigt

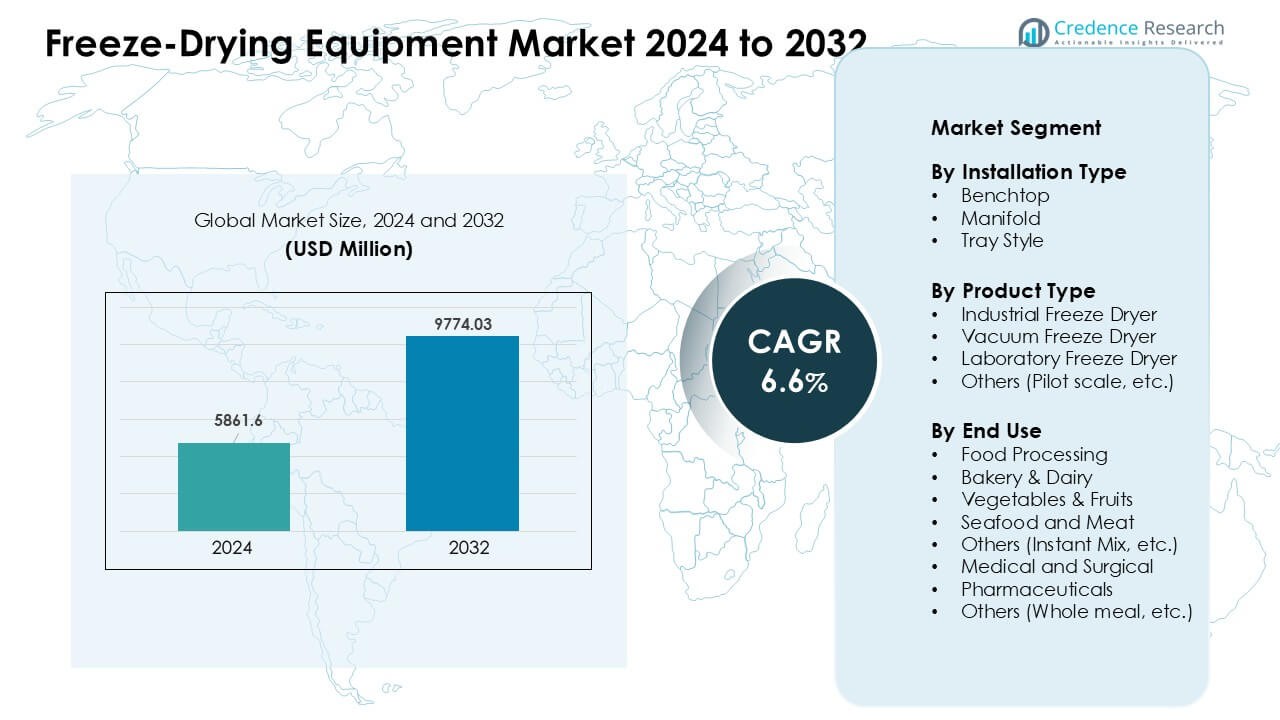

Markedet for frysetørringsudstyr blev vurderet til USD 5861,6 millioner i 2024 og forventes at nå USD 9774,03 millioner i 2032, med en årlig vækstrate (CAGR) på 6,6% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for frysetørringsudstyr 2024 |

USD 5861,6 millioner |

| Marked for frysetørringsudstyr, CAGR |

6,6% |

| Markedstørrelse for frysetørringsudstyr 2032 |

USD 9774,03 millioner |

Markedet for frysetørringsudstyr formes af nøglespillere som Cuddon Freeze Dry, Optima Packaging Group GmBH, Azbil Corporation, BUCHI Corporation, Martin Christ Gefriertrocknungsanlagen GmbH, Senovatec, Hosokawa Micron BV, GEA Group, IMA SpA og Syntegon. Disse virksomheder har avanceret systempræcision, energieffektivitet og automatisering for at imødekomme den stigende efterspørgsel inden for fødevare-, pharma- og bioteknologiske anvendelser. Mange fokuserede på skalerbare pilotenheder, smarte kontroller og stærkere globale servicenetværk for at understøtte forskellige produktionsbehov. Nordamerika fremstod som den førende region i 2024 med en andel på 34%, understøttet af stærk farmaceutisk produktion og tidlig adoption af højtydende frysetørringsteknologier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for frysetørringsudstyr nåede USD 5861,6 millioner i 2024 og forventes at nå USD 9774,03 millioner i 2032 med en CAGR på 6,6%.

- Stærk efterspørgsel voksede fra farmaceutiske produkter, som havde den største segmentandel på omkring 36% på grund af stigende brug i biologiske og sterile injektioner.

- Vigtige tendenser inkluderede bredere adoption af modulære og pilot-skala enheder og stigende brug af frysetørring i premium, clean-label fødevarer.

- Førende aktører fokuserede på avanceret automatisering, strammere temperaturkontrol og energieffektive designs, hvilket styrkede konkurrencen på tværs af globale markeder.

- Nordamerika ledede markedet med en andel på 34% i 2024, understøttet af stærk farmaceutisk produktion, mens Asien-Stillehavsområdet voksede hurtigst på grund af udvidet kapacitet inden for biologiske og fødevareforarbejdning.

Markedssegmenteringsanalyse:

Efter installationstype

Bordmodeller førte installationssegmentet i 2024 med omkring 42% andel. Små laboratorier og R&D-teams brugte bordmodeller på grund af nem opsætning og lavt pladsbehov. Mange købere værdsatte deres hurtige cyklusstyring, hvilket hjalp med at fremskynde tidlige testfaser. Manifold-systemer fik brugere, hvor fleksibel kolbehåndtering var vigtig, mens bakke-stil enheder voksede i mellemstore fødevare- og farmaceutiske opgaver. Stærk efterspørgsel efter kompakte designs holdt bordmodellerne foran, understøttet af konstante opgraderinger i temperaturstabilitet og vakuumpræcision.

- For eksempel tilbyder SP Scientifics VirTis BenchTop Pro frysetørrer hyldearealer op til 0,5 m², kondensorkapaciteter omkring 6 liter is og temperaturkontrol ned til −85 °C, hvilket understøtter præcis laboratorie-skala frysetørring.

Efter produkttype

Industrielle frysetørrere dominerede produkttypesegmentet i 2024 med næsten 48% andel. Store fødevare- og farmaceutiske anlæg foretrak industrielle systemer, fordi højkapacitetskamre forbedrede batchgennemstrømning og reducerede cyklustiden. Mange producenter brugte også automatiseret overvågning til at forbedre kvalitetskontrollen. Vakuumfrysetørrere udvidede sig inden for bioteknologi på grund af behovet for skånsom tørring, mens laboratorieenheder forblev centrale i små eksperimenter. Den stigende fokus på ren forarbejdning og lang holdbarhed hjalp industrielle tørrere med at bevare føringen på tværs af globale installationer.

Efter Slutanvendelse

Farmaceutiske produkter havde den største andel i 2024 med omkring 36%. Lægemiddelproducenter stolede på frysetørring for at forbedre stabiliteten af vacciner, biologiske produkter og følsomme injicerbare stoffer. Stærk efterspørgsel efter steril produktion og lang opbevaringstid øgede anvendelsen af store automatiserede enheder. Fødevareforarbejdning, bageri og mejeri oplevede også stabil brug på grund af stigende efterspørgsel efter letvægtsprodukter med lang holdbarhed. Brugere af grøntsager, frugter og skaldyr voksede, da frysetørring bevarede næringsstofferne intakte. Det brede skub for rene etiketter og konserveringsfrie formater understøttede stærk vækst på tværs af alle slutanvendelsesgrupper.

- For eksempel er Telstars LyoBeta frysetørrer et laboratorie- og pilotskala-system designet til farmaceutisk og bioteknologisk udvikling. Enheden tilbyder hyldearealer op til omkring 0,9 m² og opnår høje vakuumniveauer, der er velegnede til lyofilisering af vacciner, biologiske produkter og injicerbare formuleringer under procesudvikling og opskalering.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Hyldestabile Fødevarer og Farmaprodukter

Vækst i hyldestabile varer øgede den stærke efterspørgsel efter frysetørringssystemer. Mange fødevaremærker brugte frysetørring for at bevare smag, farve og næringsstoffer intakte, hvilket hjalp med at understøtte lanceringer af premiumprodukter. Farmaceutiske virksomheder udvidede brugen af frysetørring til vacciner, biologiske produkter og injicerbare stoffer, der krævede høj renhed og lang opbevaringstid. Den bredere bevægelse mod rene etiketter opfordrede virksomheder til at vælge tørringsmetoder, der undgik varmeskader og kemiske konserveringsmidler. Global handel med færdigretter øgede også ordrer på systemer med stor kapacitet. Dette brede skift mod produkter af høj kvalitet og lang holdbarhed forblev en kerneårsag til markedsudvidelse.

Udvidelse af Biologiske Produkter og Avancerede Terapier

Biologiske produkter og cellebaserede lægemidler havde brug for skånsom tørring for at bevare strukturen stabil, hvilket drev hurtig adoption af avanceret frysetørringsudstyr. Mange bioteknologiske laboratorier investerede i systemer med stærkere temperaturkontrol og lavtryksensartethed for at støtte forskning i mRNA, peptider og proteinstoffer. Hospitaler stolede også på frysetørrede formuleringer til hurtig rekonstitution under kritisk pleje. Vækst i kontraktproduktion skabte mere efterspørgsel efter skalerbare enheder, der håndterede hyppige batchskift. Efterhånden som de globale pipelines for speciallægemidler udvidede sig, blev frysetørringssystemer en vital infrastruktur til at beskytte følsomme molekyler og opfylde stigende regulatoriske forventninger.

- For eksempel tilbyder Samsung Biologics lyofiliseringstjenester som en del af sin bioproduktionsinfrastruktur, der integrerer kontrolleret frysetørring, aseptisk fyldning og hætteglasbehandling for at stabilisere biologiske produkter med høj koncentration under lavfugtighedsbetingelser, hvilket muliggør langtidsopbevaring og transport af følsomme lægemidler.

Automatisering og Digitale Kontrolfremskridt

Nye udstyrsdesign med smarte sensorer, automatiseret lastning og digital vakuumkontrol forbedrede nøjagtighed og effektivitet. Virksomheder adopterede disse systemer for at reducere cyklustiden og minimere manuelle fejl under batchhåndtering. Realtidssporing af data gjorde det muligt for operatører at justere tørringsfaser og reducere spild. Værktøjer til forudsigelig vedligeholdelse reducerede også nedetid og forlængede maskinens levetid. Disse opgraderinger forbedrede kvalitetskonsekvensen på tværs af store produktioner, hvilket gjorde avancerede enheder attraktive for fødevare- og farmaproducenter. Bevægelsen mod Industry 4.0-standarder fremmede bredere investeringer i højpræcisions frysetørringsløsninger.

- For eksempel integrerer SP Scientifics LyoStar® 4.0 frysetørrer tunbar diode laser absorptionsspektroskopi (TDLAS) for at måle vanddampstrøm i realtid, hvilket muliggør præcis slutpunktsdetektion og strammere kontrol af farmaceutiske frysetørringscyklusser.

Nøgletrend & Mulighed

Vækst i Premium- og Funktionelle Fødevarekategorier

Efterspørgslen efter premium snacks, plantebaserede blandinger, frugtpulvere og næringsrige måltider skabte store muligheder. Frysetørring bevarede den naturlige smag og vitaminer intakte, hvilket hjalp mærker med at markedsføre rene og sunde egenskaber. E-handelsvækst øgede salget af frysetørrede frugter og instant måltidssæt, hvilket øgede produktionsbehovet for små og mellemstore producenter. Sportsnæring og spædbørnsfødevareproducenter brugte også frysetørring for at imødekomme renhedskrav. Virksomheder udforskede nye smagsvarianter, enkeltsportionpakker og rejseklare fødevarer. Denne ændring åbnede stærke muligheder for fleksible, energieffektive systemer, der understøttede forskellige produktsortimenter.

- For eksempel opererer Büchis Lyovapor™ L-300 frysetørrer med kondensatortemperaturer ned til −105 °C og understøtter programmerbar hyldeopvarmning, hvilket muliggør præcis tørring af frugtpulvere, plantebaserede ingredienser og ernæringsfokuserede fødevarer til premium- og funktionelle kategorier.

Stigende Adoption af Modulare og Pilot-Skala Systemer

Flere virksomheder brugte modulare og pilotsystemer til at teste nye formuleringer og understøtte småbatchinnovation. Disse systemer tilbød hurtig installation, lavere kapitalomkostninger og lettere skalering til fuld produktion. Startups inden for bioteknologi, specialfødevarer og personlig ernæring brugte pilotsystemer til at validere nye produktlinjer før store investeringer. Stigende interesse for pladsbesparende enheder hjalp også modulare systemer med at vinde frem. Efterhånden som virksomheder pressede på for hurtig produktudvikling, blev pilotskala frysetørrere nøgleværktøjer til eksperimentfokuseret produktion med hurtige cyklusjusteringer og stærk gentagelighed.

- For eksempel er Labtrons LPFD-E10 pilot frysetørrer designet til småbatch R&D-arbejde og har en 4 kg is kondensator, silikoneolieopvarmede hylder med temperaturkontrol fra −60 °C til +80 °C og et frysetørringsområde på omkring 0,256 m².

Nøgleudfordring

Høje Udstyrsomkostninger og Energiforbrug

Frysetørringssystemer krævede høje startinvesteringer, hvilket bremsede adoptionen i små virksomheder. Store kamre, vakuumpumper og køledelskomponenter øgede omkostningerne, og energiforbruget forblev højt under lange cyklusser. Mange producenter kæmpede med at balancere driftsomkostninger med produktkvalitetsbehov. Markedet stod også over for pres fra billigere tørringsalternativer, der tiltrak budgetfokuserede købere. Stigende elpriser gjorde omkostningsstyring sværere, især for 24/7 fødevareoperationer. Disse finansielle barrierer begrænsede adoptionen i nye regioner og reducerede opgraderingshastigheden for ældre faciliteter.

Lang Cyklustid og Teknisk Kompleksitet

Frysetørring krævede dygtige operatører til at håndtere temperaturskift, trykkontrol og produktbelastningsmønstre. Lang cyklustid sænkede gennemløbet og begrænsede den daglige batchkapacitet. Selv små fejl i frysetrinnet eller vakuumkalibreringen kunne påvirke tekstur, stabilitet eller udbytte. Mange virksomheder havde brug for stærke træningsprogrammer for at reducere fejl og håndtere forskellige produktprofiler. Kompleks vedligeholdelse tilføjede også forsinkelser, når vakuumforseglinger, sensorer eller køleenheder svigtede. Den tekniske byrde gjorde procesoptimering vanskelig og reducerede produktionsfleksibiliteten for høj-mix operationer.

Regional Analyse

Nordamerika

Nordamerika førte markedet for frysetørringsudstyr i 2024 med cirka 34% andel. Stærk adoption kom fra farmaceutiske og bioteknologiske virksomheder, der var afhængige af lyofilisering til biologiske produkter, vacciner og højpure injicerbare produkter. Fødevareproducenter udvidede også frysetørrede frugt-, mejeri- og snacklinjer, da efterspørgslen efter rene etiketter og lang holdbarhed steg. Avancerede forsknings- og udviklingsfaciliteter og strenge reguleringsstandarder pressede virksomheder til at investere i automatiserede og højpræcisionssystemer. Regionens stærke tilstedeværelse af kontraktproduktionsorganisationer understøttede yderligere løbende udstyrsopgraderinger og installationer med høj kapacitet i USA og Canada.

Europa

Europa tegnede sig for omkring 29% andel i 2024, drevet af stærk farmaceutisk produktion og strenge kvalitetsnormer. Tyskland, Frankrig, Italien og Storbritannien udvidede brugen af frysetørring til vacciner, speciallægemidler og højværdifødevaresingredienser. Regionen oplevede også stigende adoption af modulære og energieffektive enheder på grund af bæredygtighedsmål. Voksende efterspørgsel efter frysetørret babymad, mælkepulver og premium frugtsnacks understøttede investeringer på tværs af fødevarefabrikker. Kontinuerlig innovation inden for biologiske produkter og høj finansiering til livsvidenskabelig forskning hjalp Europa med at opretholde en stærk, stabil position på det globale marked.

Asien og Stillehavsområdet

Asien og Stillehavsområdet havde næsten 27% andel i 2024 og voksede hurtigst på grund af stigende farmaceutisk produktion i Kina, Indien, Japan og Sydkorea. Fødevarevirksomheder øgede eksporten af frysetørrede grøntsager, instantblandinger og frugt, hvilket øgede efterspørgslen efter systemer med stor kapacitet. Regeringsstøtte til vaccineudvikling og produktion af biologiske produkter styrkede også adoptionen. Stigende forbrugerinteresse i premium ernæringsprodukter øgede yderligere behovet for udstyr. Lavere arbejdskraftomkostninger og voksende kontraktproduktionsaktiviteter hjalp Asien og Stillehavsområdet med at blive et stort knudepunkt for installationer i stor skala med stærkt langsigtet vækstpotentiale.

Latinamerika

Latinamerika fangede omkring 6% andel i 2024, understøttet af stigende brug af frysetørrede frugter, kaffe og kødprodukter til eksport. Brasilien, Mexico og Chile udvidede adoptionen, da fødevareprocessorer skiftede til formater med lang holdbarhed. Farmaceutiske virksomheder viste gradvis optagelse til vacciner og specialformuleringer, men stod over for budgetbegrænsninger, der bremsede store opgraderinger. Væksten forblev stabil på grund af stigende interesse for fødevarer med rene etiketter. Dog holdt begrænset tilgængelighed af avanceret automation og høje udstyrsomkostninger adoptionen moderat sammenlignet med større globale regioner.

Mellemøsten & Afrika

Mellemøsten & Afrika havde næsten 4% andel i 2024, drevet af stigende efterspørgsel efter frysetørrede mejeri-, kød- og færdigretter. Golfnationer investerede i fødevareforarbejdningskapacitet for at reducere importafhængighed, hvilket øgede behovet for frysetørringssystemer. Farmaceutisk adoption forblev begrænset, men steg i markeder som Saudi-Arabien og UAE, da lokal lægemiddelproduktion udvidede. Afrika viste vækst i tidlige stadier fokuseret på frugt- og grøntsagstørring. Høje kapitalomkostninger og begrænset teknisk ekspertise bremsede bredere optagelse, men langsigtede udsigter forbedredes med stigende fødevaresikkerhedsinitiativer.

Markedssegmenteringer:

Efter installationstype

- Bordmodel

- Manifold

- Bakke-stil

Efter produkttype

- Industriel frysetørrer

- Vakuum frysetørrer

- Laboratorie frysetørrer

- Andre (Pilot skala, etc.)

Efter slutbrug

- Fødevareforarbejdning

- Bageri & Mejeri

- Grøntsager & Frugter

- Fisk og kød

- Andre (Instant Mix, etc.)

- Medicinsk og kirurgisk

- Farmaceutiske produkter

- Andre (Fuldkorn, etc.)

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for markedet for frysetørringsudstyr viste stærk aktivitet fra førende virksomheder som Cuddon Freeze Dry, Optima Packaging Group GmBH, Azbil Corporation, BUCHI Corporation, Martin Christ Gefriertrocknungsanlagen GmbH, Senovatec, Hosokawa Micron BV, GEA Group, IMA SpA og Syntegon. Disse aktører fokuserede på forbedret kammerdesign, strammere temperaturkontrol og høj-effektive vakuumsystemer for at understøtte fødevare-, pharma- og biotekbehov. Mange firmaer udvidede digitale værktøjer, der tilbød realtidsmonitorering og automatiseret cyklusjustering. Produktlinjer skiftede også mod modulære og pilot-skala enheder for at hjælpe kunder med at reducere omkostninger og fremskynde udvikling. Strategiske partnerskaber, serviceudvidelser og regional produktion styrkede konkurrenceevnen i vækstmarkeder på tværs af Asien og Stillehavsområdet og Nordamerika. Kontinuerlig investering i F&U understøttede langsigtede gevinster, da virksomheder arbejdede på at levere kortere cyklusser, renere drift og lavere energiforbrug.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Cuddon Freeze Dry (New Zealand)

- Optima Packaging Group GmBH (Tyskland)

- Azbil Corporation (Japan)

- BUCHI Corporation (USA)

- Martin Christ Gefriertrocknungsanlagen GmbH (Tyskland)

- Senovatec (Kina)

- Hosokawa Micron BV (Japan)

- GEA Group (Tyskland)

- IMA SpA (Italien)

- Syntegon (Tyskland)

Seneste Udviklinger

- I november 2024 indgik IMA SpA / IMA Life (Italien) IMA Life et strategisk partnerskab med RheaVita for at udvikle og kommercialisere kontinuerlig frysetørringsteknologi til biopharma, med det formål at industrialisere højt kontrollerede, lav-volumen højværdi lyofilisationslinjer.

- I oktober 2024 lancerede GEA Group (Tyskland) GEA sin næste generation af RAY® Plus batch frysetørrere til fødevarer, som leverer højere energieffektivitet, forbedret hygiejne og mere fleksibel storskala frysetørringskapacitet til varer som frugt, dyrefoder og færdigretter.

- I juni 2024 introducerede IMA SpA / IMA Life (Italien) IMA Life KryoAir, et luftbaseret kølesystem til farmaceutiske frysetørrere, udviklet med MIRAI Intex og ACT for at erstatte høj-GWP kølemidler og nå temperaturer ned til omkring −100 °C for biopharma lyofilisering.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Installationstype, Produkttype, Slutanvendelse og Geografi. Den beskriver førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamikker, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- Efterspørgslen efter højkapacitets frysetørrere vil stige, efterhånden som biologiske produkter og vacciner udvides.

- Fødevareproducenter vil øge adoptionen for at støtte rene mærker og premium produktlinjer.

- Automatisering og digital overvågning vil styrke konsistens og reducere cyklustid.

- Energieffektive designs vil vinde indpas, da virksomheder sigter mod at reducere driftsomkostninger.

- Modulære og pilot-skala systemer vil vokse på grund af fleksible produktionsbehov.

- Nye aktører fra Asien vil intensivere konkurrencen med omkostningseffektive designs.

- Farmaceutiske virksomheder vil investere i avancerede systemer for at opfylde strenge reguleringsstandarder.

- F&U-laboratorier vil adoptere kompakte enheder til hurtig formuleringstestning.

- Servicebaserede modeller, inklusive vedligeholdelsespakker, vil få bredere anvendelse.

- Global kapacitet vil udvides, efterhånden som nye økonomier bygger lokal fødevare- og lægemiddelproduktion.