Markedsoversigt

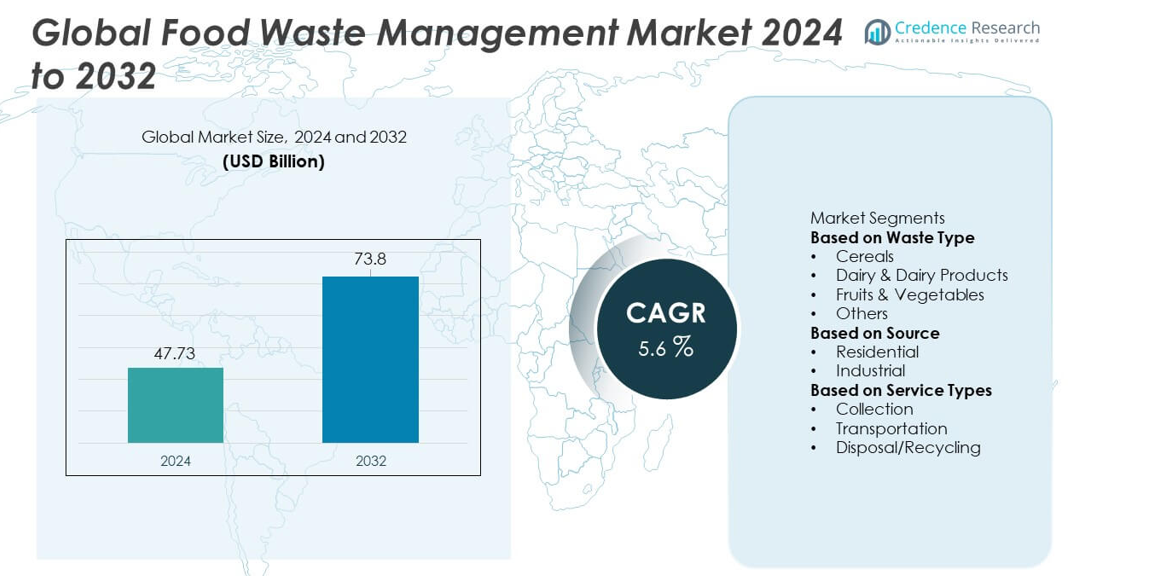

Det globale marked for håndtering af madspild nåede 47,73 milliarder USD i 2024 og forventes at vokse til 73,8 milliarder USD i 2032, understøttet af en CAGR på 5,6% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Globalt marked for håndtering af madspild størrelse 2024 |

47,73 milliarder USD |

| Globalt marked for håndtering af madspild, CAGR |

5,6% |

| Globalt marked for håndtering af madspild størrelse 2032 |

73,8 milliarder USD |

De største aktører på det globale marked for håndtering af madspild inkluderer Veolia, Suez, Waste Management, Inc., Republic Services, Inc., Covanta Ltd., Stericycle, Remondis SE & Co. KG, Clean Harbors, Biffa og Rumpke. Disse virksomheder udvider deres tilstedeværelse ved at tilbyde integrerede løsninger til indsamling, genbrug, kompostering og affald-til-energi, der understøtter kommuner og industrier. De investerer i anaerob nedbrydning, avancerede sorteringssystemer og digitale overvågningsværktøjer for at forbedre effektiviteten og reducere afhængigheden af lossepladser. Nordamerika leder markedet med en andel på 37%, drevet af strenge bortskaffelsesregler og stærk adoption af affald-til-energi, efterfulgt af Europa med 33%, understøttet af cirkulære økonomimandater. Asien og Stillehavsområdet har en andel på 25%, der vokser hurtigt på grund af stigende mængder af byaffald og øget investering i genbrugsinfrastruktur.

Markedsindsigt

- Det globale marked for håndtering af madspild nåede 47,73 milliarder USD i 2024 og vil vokse med en CAGR på 5,6%, understøttet af stigende efterspørgsel efter effektive løsninger til affaldshåndtering og genbrug.

- Væksten stammer primært fra strengere bæredygtighedspolitikker og højere affaldsproduktion fra både boliger og industrielle kilder, hvilket driver stærk adoption af genbrug, kompostering og konverteringsteknologier.

- Vigtige tendenser inkluderer bredere brug af anaerob nedbrydning, digitale sporingssystemer og avanceret sortering, mens indsamlingsservices dominerer servicesegmentet med en andel på 46% på grund af stor afhængighed af organiserede affaldshåndteringsnetværk.

- Konkurrencen intensiveres, da førende aktører udvider genbrugskapaciteten, investerer i affald-til-energi faciliteter og styrker partnerskaber med kommuner, mens høje driftsomkostninger og fragmenterede affaldsstrømme forbliver væsentlige begrænsninger.

- Nordamerika leder med en andel på 37%, efterfulgt af Europa med 33% og Asien og Stillehavsområdet med 25%, mens frugt og grøntsager forbliver den dominerende affaldstype med en andel på 41% drevet af høj fordærv og tab i forsyningskæden.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter affaldstype

Frugt og grøntsager fører affaldstypesegmentet med en andel på 39%, drevet af høj fordærvelighed, tab i forsyningskæden og forkert opbevaring på tværs af udviklings- og udviklede markeder. Deres korte holdbarhed resulterer i betydeligt affald under høst, transport og detailhåndtering. Voksende byforbrug og øget efterspørgsel efter friske produkter intensiverer yderligere affaldsmængderne. Korn har en betydelig andel på grund af tab efter høst i opbevaring og formaling, mens mejeriaffald stiger fra mangler i kølekæden og overproduktion. Den stigende globale fokus på kompostering, anaerob nedbrydning og affald-til-energi-systemer fortsætter med at støtte effektiv styring på tværs af alle affaldskategorier.

- For eksempel udvider Veolia sit netværk for anaerob nedbrydning ved at behandle organisk affald på tværs af forskellige regioner, herunder Europa. Virksomheden øger biogasproduktionen, hvilket forbedrer konverteringseffektiviteten på tværs af madspildsstrømme og bidrager til produktionen af vedvarende energi, kompost og andre værdifulde ressourcer.

Efter Kilde

Det industrielle segment dominerer kildekategorien med en andel på 58%, understøttet af store mængder affald genereret på tværs af fødevareforarbejdningsanlæg, restauranter, hoteller og institutionelle køkkener. Industrien vedtager avancerede genbrugs-, komposterings- og energigenvindingssystemer for at opfylde bæredygtighedsmål og lovkrav. Stærk vægt på at reducere bortskaffelsesomkostninger og forbedre operationel effektivitet driver investeringer i affaldsseparation og behandlingsteknologier. Det private segment bidrager med stabil vækst, da husholdninger øger fødevareforbruget og står over for udfordringer relateret til portionsplanlægning og opbevaring. Oplysningsprogrammer og kommunale indsamlingsinitiativer forbedrer deltagelsen i struktureret affaldsbortskaffelse.

- For eksempel har Republic Services foretaget betydelige investeringer og opgraderinger af sin organisk behandlingsinfrastruktur på tværs af forskellige lokationer, herunder udvidelsen af nogle faciliteter for at opfylde regionale overholdelsesbehov.

Efter Tjenestetyper

Bortskaffelses- og genbrugstjenester fører segmentet med en andel på 46%, drevet af stigende vedtagelse af kompostering, anaerob nedbrydning og biobrændstofproduktionsprocesser. Disse løsninger hjælper med at omdanne organisk affald til energi, gødning og værdifulde biprodukter, der understøtter cirkulære økonomimål. Indsamlingstjenester har også stor betydning, da kommuner og private operatører udvider dør-til-dør affaldsseparationsprogrammer. Transporttjenester vokser støt på grund af stigende affaldsmængder og behovet for specialiserede logistiksystemer. Øgede regeringspolitikker, der sigter mod at reducere deponering og forbedre genbrugseffektiviteten, fortsætter med at styrke efterspørgslen på tværs af alle tjenestekategorier.

Vigtige Vækstdrivere

Stigende Fødevareaffaldsproduktion På Tværs af Forsyningskæder

Voksende fødevareproduktion, hurtig urbanisering og ekspanderende detailnetværk øger affaldet på hvert trin i forsyningskæden. Tab opstår under høst, forarbejdning, distribution og husholdningsforbrug, hvilket driver stærk efterspørgsel efter effektive affaldshåndteringsløsninger. Regeringer håndhæver strengere regler for affaldsbortskaffelse, hvilket presser virksomheder til at vedtage genbrug, kompostering og affald-til-energi-teknologier. Stigende bevidsthed om miljøpåvirkninger og metanemissioner opmuntrer til investeringer i avancerede behandlingssystemer. Efterhånden som det globale fødevareforbrug stiger, udvider virksomheder og kommuner infrastrukturen for at håndtere større affaldsmængder og opfylde bæredygtighedsmål.

- For eksempel behandler Waste Management, Inc. organisk affald gennem sine organisk genanvendelsesfaciliteter, hvilket bidrager til ressourcegenvinding. Virksomheden anvender også automatiserede indsamlingsbiler, der inkorporerer teknologi, som hjælper med effektivitet og potentielt hjælper med at håndtere affaldsstrømme.

Øget Adgang til Cirkulær Økonomi og Ressourcegenvinding

Overgangen mod praksisser inden for cirkulær økonomi øger efterspørgslen efter teknologier, der omdanner madaffald til værdifulde produkter. Anaerob nedbrydning, kompostering og biokonvertering genererer energi, organiske gødninger og biobaserede materialer, der understøtter bæredygtigt landbrug og mål for vedvarende energi. Industrier investerer i lukkede systemer for at reducere bortskaffelsesomkostninger og forbedre ressourceeffektiviteten. Regeringer fremmer genanvendelsesincitamenter, deponeringsrestriktioner og programmer for vedvarende energi, der opmuntrer til affaldsvalorisering. Denne voksende fokus på ressourcegenvinding styrker langsigtede muligheder for udbydere af madaffaldshåndtering på tværs af globale markeder.

- For eksempel driver Suez adskillige anaerobe nedbrydningsanlæg, der årligt behandler millioner af tons organisk materiale. Disse enheder producerer betydelige mængder biogas, der understøtter storskala-programmer for cirkulær økonomi.

Strenge Miljøreguleringer og Bæredygtighedsforpligtelser

Regeringer implementerer strenge reguleringer for at reducere brugen af lossepladser, kontrollere metanudledninger og opmuntre til ansvarlig affaldsbortskaffelse. Industrier og kommuner står over for overholdelseskrav, der kræver affaldsseparation, genanvendelsesmål og bæredygtige ledelsespraksisser. Virksomheders bæredygtighedsforpligtelser og ESG-rapportering driver investeringer i avancerede behandlingsteknologier og effektive indsamlingssystemer. Fødevareproducenter, detailhandlere og hoteloperatører vedtager strukturerede programmer for affaldsovervågning og reduktion. Disse udviklende regulerings- og miljøprioriteter accelererer markedsadoption og infrastrukturudvikling betydeligt.

Vigtige Tendenser & Muligheder

Vækst i Affald-til-Energi og Biobrændstofproduktion

Affald-til-energi-teknologier vinder frem, da industrier og kommuner søger vedvarende alternativer til fossile brændstoffer. Anaerob nedbrydning og forgasning omdanner madaffald til biogas, elektricitet og varme, hvilket hjælper med at reducere energiomkostninger og udledninger. Investeringer i biobrændstofproduktion stiger, da regeringer fremmer overgange til ren energi. Mulighederne udvides gennem partnerskaber mellem affaldsbehandlere, energiselskaber og landbrugssektorer. Stigende forbud mod lossepladser og emissionskontroller fortsætter med at understøtte udvidelsen af affald-til-energi på verdensplan.

- For eksempel behandlede Covanta mere end 21 millioner tons affald på sine energi-fra-affald faciliteter i 2023, hvilket genererede 10 millioner megawatt-timer elektricitet. Virksomheden genvandt også 430.000 tons metal gennem avancerede ekstraktionssystemer.

Digitalisering og Smarte Affaldshåndteringsløsninger

Teknologiadoption accelererer med brugen af IoT-sensorer, AI-aktiveret sortering og automatiserede indsamlingssystemer. Smarte skraldespande forbedrer affaldsseparation, mens dataanalyse optimerer ruteplanlægning, reducerer driftsomkostninger og forbedrer genanvendelseseffektiviteten. Digitale platforme hjælper virksomheder med at spore niveauer af madaffald, identificere reduktionsmuligheder og styrke overholdelse. Disse innovationer driver nye muligheder for serviceudbydere og understøtter mere bæredygtige affaldshåndteringsprocesser på tværs af by- og industrimiljøer.

- For eksempel håndterer Stericycle reguleret affald hvert år ved hjælp af automatiserede sporingssystemer og specialiserede køretøjer til at registrere hvert indsamlingspunkt.

Vigtige Udfordringer

Høje Driftsomkostninger og Infrastrukturbegrænsninger

Håndtering af madaffald kræver betydelige investeringer i indsamlingssystemer, behandlingsfaciliteter og avancerede genbrugsteknologier. Udviklingsregioner står over for begrænset infrastruktur, langsom reguleringsimplementering og utilstrækkelig finansiering til storskala projekter. Høje transport- og arbejdsomkostninger lægger pres på kommunale budgetter og serviceudbydere. Små virksomheder kæmper med implementering på grund af begrænset finansiel kapacitet, hvilket bremser markedsudvidelsen. Disse driftsmæssige og infrastrukturelle begrænsninger forbliver store barrierer for effektiv affaldshåndtering.

Kompleksitet i Affaldssegregering og Kontaminationsproblemer

Forkert segregering og kontaminering af madaffald hindrer genbrugseffektiviteten og øger behandlingsomkostningerne. Blandede affaldsstrømme reducerer kvaliteten af genvundne materialer og begrænser mulighederne for kompostering og anaerob nedbrydning. Husholdninger og kommercielle virksomheder mangler ofte bevidsthed eller infrastruktur til korrekt sortering. Kontamineret affald udgør også hygiejne-, sikkerheds- og lugtudfordringer under indsamling og behandling. Forbedring af affaldssegregeringspraksis er afgørende for at frigøre det fulde potentiale for genbrug og genvinding.

Regional Analyse

Nordamerika

Nordamerika har en andel på 33% af det globale marked for håndtering af madaffald, drevet af stærke reguleringsrammer, avanceret genbrugsinfrastruktur og høj madaffaldsgenerering på tværs af bolig- og kommercielle sektorer. USA fører an på grund af strenge politikker for deponering, stigende anvendelse af anaerob nedbrydning og udbredt brug af komposteringssystemer. Store detailkæder og fødevarevirksomheder investerer i affaldsreduktionsprogrammer for at opfylde bæredygtighedsforpligtelser. Canada understøtter væksten gennem miljøvenlige affaldsinitiativer og udvidelse af kommunale genbrugsnetværk. Stigende forbrugerbevidsthed og teknologiadoption fortsætter med at styrke markedsudviklingen i hele regionen.

Europa

Europa står for en andel på 31% af markedet, understøttet af strenge affaldshåndteringsdirektiver, stærke cirkulære økonomipolitikker og høje genbrugsstandarder. Lande som Tyskland, Frankrig og Storbritannien fører an med avancerede komposterings- og affald-til-energi-faciliteter. EU-lovgivning kræver affaldsreduktion, segregering og ressourcegenvinding, hvilket driver betydelige investeringer i bæredygtige behandlingsteknologier. Fødevareproducenter og detailhandlere implementerer strukturerede affaldsovervågningssystemer for at opfylde overholdelsesmål. Øget fokus på bioenergiproduktion og reduceret afhængighed af deponering understøtter yderligere markedsudvidelsen i regionen.

Asien og Stillehavsområdet

Asien og Stillehavsområdet har en andel på 27%, drevet af hurtig befolkningstilvækst, stigende fødevareforbrug og ekspanderende bycentre, der genererer store mængder organisk affald. Kina, Indien og Japan fører an gennem regeringsstøttede affaldsreduktionsprogrammer, forbedrede indsamlingssystemer og investeringer i anaerobe nedbrydningsanlæg. Industrielle og kommercielle sektorer implementerer genbrugs- og komposteringsløsninger for at opfylde strammere miljøreguleringer. Stigende bevidsthed om madspild, øget detailudvidelse og stigende fokus på ressourcegenvinding driver markedsvæksten. Infrastrukturudvikling og smarte affaldsteknologier fortsætter med at accelerere adoptionen i fremvoksende økonomier.

Latinamerika

Latinamerika repræsenterer en 6% andel af markedet, påvirket af stigende urbanisering, øget madspild fra husholdninger og gæstfrihedssektorer samt forbedrede kommunale affaldsinitiativer. Brasilien og Mexico fører den regionale efterspørgsel gennem udvidelse af komposteringsprogrammer, strategier for omdirigering af lossepladser og stigende investeringer i genanvendelsesinfrastruktur. Regeringspolitikker, der fremmer bæredygtig affaldshåndtering, understøtter markedsfremgang, selvom der stadig er infrastrukturmangler i landdistrikter. Fødevareproducenter og detailhandlere vedtager affaldsreducerende praksis for at forbedre bæredygtighedspræstationer. Øget offentlig bevidsthed og privatsektorens deltagelse driver en stabil regional markedsudvikling.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen tegner sig for en 3% andel, understøttet af stigende fødevareforbrug, øget affaldsgenerering og voksende regeringsfokus på bæredygtige affaldsløsninger. Golfstater som UAE og Saudi-Arabien investerer i affald-til-energi-anlæg, genanvendelsesinitiativer og avancerede indsamlingssystemer som en del af nationale bæredygtighedsmål. Afrikanske lande oplever gradvis vækst gennem urbane affaldshåndteringsprojekter, selvom infrastruktur og finansieringsbegrænsninger forbliver store udfordringer. Udvidet detailaktivitet, vækst i turisme og oplysningskampagner understøtter vedtagelsen af bedre affaldsbortskaffelse og genanvendelsespraksis i hele regionen.

Markedssegmenteringer:

Efter affaldstype

- Korn

- Mejeri & Mejeriprodukter

- Frugt & Grøntsager

- Andre

Efter kilde

Efter servicetyper

- Indsamling

- Transport

- Bortskaffelse/Genanvendelse

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Store aktører på det globale marked for madspildshåndtering inkluderer Veolia, Suez, Waste Management, Inc., Republic Services, Inc., Covanta Ltd., Stericycle, Inc., Remondis SE & Co. KG, Clean Harbors, Inc., Biffa og Rumpke. Disse virksomheder konkurrerer ved at udvide affaldsindsamlingsnetværk, opgradere genanvendelsesanlæg og investere i avancerede behandlingsteknologier som anaerob nedbrydning, kompostering og affald-til-energi-systemer. Ledende udbydere fokuserer på langsigtede kommunale kontrakter, industrielle serviceaftaler og integrerede affaldshåndteringsløsninger for at styrke markedspositionen. Mange aktører forbedrer operationel effektivitet gennem automatisering, digital sporing og ruteoptimeringssystemer. Bæredygtighedsforpligtelser driver også investeringer i cirkulære økonomi-initiativer, herunder næringsstofgenvinding og vedvarende energiproduktion. Strategiske fusioner, opkøb og regionale udvidelser hjælper virksomheder med at udvide serviceporteføljer og imødekomme stigende madspildsmængder på tværs af bolig-, kommercielle og industrielle sektorer. Kontinuerlig innovation, ekspertise i overholdelse af regulativer og stærk servicepålidelighed forbliver centrale for at opretholde en konkurrencemæssig fordel på det globale marked.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I 2025 lancerede Rumpke, i samarbejde med bp’s Archaea Energy, to anlæg for vedvarende naturgas (RNG) på deres Beech Hollow og Pike Sanitation lossepladser i Ohio.

- I november 2024 udvidede Biffa sine kapaciteter inden for madaffald gennem opkøbet af Keenan Recycling, hvilket forbedrer deres end-to-end løsninger for madaffald, inklusive anaerob nedbrydning til genbrug af madaffald til biogas og flydende gødning.

- I april 2024 annoncerede Covanta officielt sin rebranding som Reworld, hvilket fremhæver deres udvidede lederskab inden for bæredygtig affaldshåndtering og ressourcegenvinding.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Affaldstype, Kilde, Tjenestetyper og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Efterspørgslen efter avancerede genbrugs- og komposteringsløsninger vil stige i alle regioner.

- Regeringer vil styrke politikker for reduktion af madaffald for at støtte bæredygtige affaldssystemer.

- Anvendelsen af anaerob nedbrydning vil vokse, da virksomheder søger vedvarende energiproduktion.

- Digital sporing og AI-baseret affaldsanalyse vil forbedre indsamlings- og behandlings effektiviteten.

- Detailhandlere og fødevareproducenter vil udvide partnerskaber for at reducere affald i forsyningskæden.

- Initiativer for cirkulær økonomi vil øge omdannelsen af madaffald til gødning og biogas.

- Smarte skraldespande og automatiserede sorteringsteknologier vil få bredere anvendelse i byområder.

- Industrielle sektorer vil investere mere i on-site affaldsbehandling for at opfylde overholdelsesnormer.

- Kompostering på lokalt niveau og decentraliserede behandlingsmodeller vil vokse i udviklingsmarkeder.

- Øget forbrugerbevidsthed vil presse fødevareoperatører til at vedtage affaldsminimerende praksis.