Markedsoversigt:

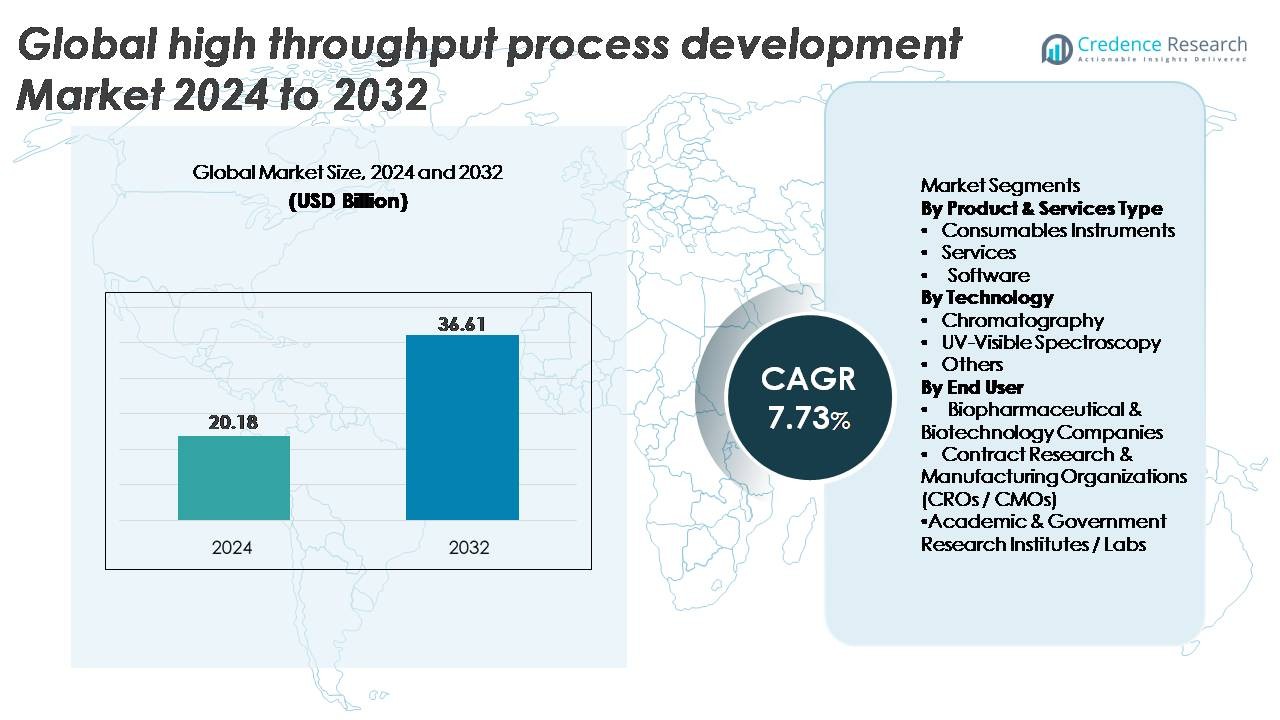

Det globale marked for udvikling af høj gennemstrømning blev vurderet til USD 20,18 milliarder i 2024 og forventes at nå USD 36,61 milliarder i 2032, med en CAGR på 7,73% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for udvikling af høj gennemstrømning 2024 |

USD 20,18 milliarder |

| Udvikling af høj gennemstrømning, CAGR |

7,73% |

| Markedsstørrelse for udvikling af høj gennemstrømning 2032 |

USD 36,61 milliarder |

Det globale marked for udvikling af høj gennemstrømning formes af en stærk gruppe af teknologiledere, herunder Sartorius AG, Tecan Trading AG, Thermo Fisher Scientific Inc., Agilent Technologies, Danaher Corporation, Luminex Applikon, Merck KGaA, Eppendorf AG, GE Healthcare og Bio-Rad Laboratories Inc. Disse virksomheder konkurrerer gennem avancerede multi-parallelle bioreaktorer, høj gennemstrømningskromatografisystemer, automatiserede væskehåndteringsplatforme og integreret analytisk software, der forbedrer procesoptimeringshastighed og præcision. Nordamerika fører markedet med cirka 38% andel, understøttet af moden biofarmaceutisk F&U-infrastruktur og hurtig adoption af automatisering og digital bioprocessering. Europa følger med omkring 29%, drevet af stærk regulatorisk tilpasning og veletablerede biologiske produktionskapaciteter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt:

- Det globale marked for udvikling af høj gennemstrømningsprocesser blev vurderet til 20,18 milliarder USD i 2024 og forventes at nå 36,61 milliarder USD i 2032, med en årlig vækstrate (CAGR) på 7,73%.

- Markedsvæksten drives af den hurtige udvidelse af biologiske pipelines, stigende efterspørgsel efter hurtigere molekylescreening og øget anvendelse af automatiserede multi-parallelle bioreaktorer og høj gennemstrømningskromatografisystemer inden for biofarmaceutisk F&U.

- Vigtige tendenser inkluderer integration af AI-drevne prædiktive analyser, bredere brug af mikrofluidiske screeningsplatforme og digitale bioprocesseringsløsninger, der forbedrer eksperimentel gennemstrømning, procesrobusthed og dataintelligens.

- Konkurrencen intensiveres, da store aktører innoverer inden for automation, forbrugsvarer og analyser, hvor forbrugsvaresegmentet har den største andel på grund af kontinuerlig brug i screenings- og oprensningsarbejdsgange; dog forbliver høje kapitalomkostninger en begrænsning for nye bioteknologiske laboratorier.

- Regionalt leder Nordamerika med 38%, efterfulgt af Europa med 29% og Asien-Stillehavsområdet med 23%, hvilket afspejler stærke F&U-investeringer og ekspanderende biologiske produktionsøkosystemer.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter Produkt & Service Type

Forbrugsvarer repræsenterer det dominerende segment, der har den største markedsandel på grund af deres tilbagevendende brug i hurtig screening, assayforberedelse og optimering af kromatografi-arbejdsgange. Høj-gennemstrømningsplatforme er stærkt afhængige af mikroplader, harpikser, filtreringsmedier og assayreagenser, hvilket gør forbrugsvarer essentielle for kontinuerlige bioprocessudviklingscyklusser. Deres anvendelse fremmes yderligere af udvidelsen af multi-parallelle bioreaktorsystemer og automatiserede væskehåndteringsarbejdsgange, der kræver standardiserede, høj-kvalitets forbrugssæt for at opretholde proceskonsistens. Voksende biofarmaceutisk F&U-intensitet og øget frekvens af klon-, medie- og bufferscreening styrker den stærke efterspørgsel efter dette segment.

- For eksempel bruger Sartorius’ ambr® 250-system engangskar-forbrugsvarer med arbejdsmængder på 100–250 mL på tværs af op til 24 parallelle bioreaktorer, mens Cytivas HiScreen-kolonner muliggør op til 4 mL harpiksvolumen pr. kolonne til hurtige harpiks-screeningskørsler, der understøtter høj-gennemstrømningsoprensningsstudier.

Efter Teknologi

Kromatografi forbliver den dominerende teknologi, der fanger den største markedsandel på grund af dens centrale rolle i oprensning, harpiks-screening og optimering af separationsparametre under bioprocessudvikling. Høj-gennemstrømningskromatografisystemer muliggør screening af hundreder af betingelser samtidigt, hvilket betydeligt forkorter oprensningstidslinjer. Anvendelsen øges, da bioproducenter accelererer monoklonale antistof-, rekombinant protein- og virale vektorprogrammer, der kræver præcisionsseparationsarbejdsgange. Integration af miniaturekolonner, multi-kolonne kromatografiplatforme og automatiserede harpiksvalgsværktøjer fremmer yderligere kromatografiens dominans over UV-vis spektroskopi og andre analytiske metoder.

- For eksempel understøtter Cytivas ÄKTA avant-platform automatiseret metodeafprøvning med flowhastigheder op til 25 mL/min og rummer HiTrap- og HiScale-kolonneformater fra 1 mL til 160 mL, mens Repligens OPUS RoboColumn-enheder leverer forpakkede miniaturekolonner så små som 200 µL, hvilket muliggør hurtig evaluering af flere resin-kemier i én kørsel.

Efter Slutbruger

Biopharma- og bioteknologivirksomheder leder slutbrugersegmentet og tegner sig for den største markedsandel, da de implementerer høj-gennemløbssystemer for at strømline molekylescreening, proceskarakterisering og opskalering. Efterspørgslen drives af ekspanderende biologiske pipelines, herunder mAbs, celle- og genterapivektorer og rekombinante proteiner, som kræver hurtige, datarige procesudviklingscyklusser. Disse virksomheder investerer i stigende grad i automatiserede parallelle bioreaktorer, mikrofluidiske systemer og prædiktive procesanalyser for at fremskynde tiden til klinik. CRO’er/CMO’er og akademiske institutter adopterer også høj-gennemløbsarbejdsgange, men deres anvendelsesintensitet forbliver lavere end fuldt integrerede biopharma F&U-miljøer.

Vigtige Vækstdrivere:

Udvidelse af Biologiske Pipelines og Accelereret Molekylescreening Efterspørgsel

Den hurtige udvidelse af biologiske pipelines—inklusive monoklonale antistoffer, bispecifikke antistoffer, rekombinante proteiner og virale vektorer—øger betydeligt efterspørgslen efter høj-gennemløbsprocesudviklingsplatforme (HTPD). Biopharmaceutiske virksomheder kræver hurtig, datarig screening af cellelinjer, mediesammensætninger, bufferforhold og resinkemier for at forkorte udviklingscyklusser og forbedre tidlig procesnøjagtighed. Høj-gennemløbsteknologier muliggør parallel eksperimentering, hvilket reducerer optimeringstidslinjer fra måneder til uger. Derudover kræver fremkomsten af nye modaliteter såsom mRNA-terapier, genredigeringskonstruktioner og celleterapikomponenter kompleks proceskarakterisering, hvilket yderligere styrker efterspørgslen efter multi-parallelle bioreaktorer, automatiserede kromatografisystemer og mikrofluidiske optimeringsværktøjer. Efterhånden som regulatoriske forventninger til procesrobusthed øges, adopterer virksomheder HTPD for at generere omfattende datasæt, der understøtter kvalitet-ved-design (QbD) rammer. Denne driver forbliver grundlæggende, da global F&U-udgifter intensiveres og biologiske udviklingspipelines diversificeres på tværs af onkologi, sjældne sygdomme og immunterapi.

- For eksempel muliggør Sartorius’ ambr® 15-system op til 48 parallelle bioreaktorer, der opererer ved 10–15 mL arbejdsmængde, mens Berkeley Lights’ Beacon®-platform kan screene mere end 3.000 enkeltceller samtidig, hvilket genererer funktionelle data på under 24 timer og dramatisk accelererer klonvalg og tidlig biologisk screening.

Voksende Adoptering af Automation, Robotik og Digital Bioprocessering

Automatisering fungerer som en kritisk vækstkatalysator, når organisationer skifter fra manuel eksperimentering til robot- og AI-forbedrede arbejdsprocesser. Automatiserede væskehåndteringssystemer, integrerede mikropladesystemer og multi-parallelle bioreaktorer reducerer betydeligt menneskelige fejl, øger gennemløb og standardiserer eksperimentelt design. Digitale bioprocesseringsplatforme inkorporerer nu maskinlæringsalgoritmer til parameteroptimering, prædiktiv modellering og realtids adaptiv kontrol, hvilket muliggør hurtigere konvergens mod optimale procesbetingelser. Automatiserede kromatografisystemer og robotstyrede prøveforberedelsesstationer forbedrer yderligere oprensningseffektivitet og analytisk reproducerbarhed. Disse kapaciteter giver udviklingsteams mulighed for at evaluere tusindvis af betingelser inden for komprimerede tidslinjer, hvilket understøtter hurtig molekylesortering og procesintensiveringsstrategier. Udbredelsen af cloud-baseret datastyring, integrerede elektroniske laboratorienotebooks og digitale tvillinger muliggør samarbejde på tværs af lokationer og fremskynder teknologioverførsel. Samlet set driver synergien mellem automatisering og digitalisering storskala adoption, især inden for biofarmaceutiske innovationscentre og kontraktudviklingsorganisationer.

- For eksempel leverer Hamiltons Microlab STAR-platform høj præcision (f.eks. typisk nøjagtighed på <1,0% og præcision på <0,8% CV ved 50 µL) og kan behandle op til 384-brøndsplader med sin MultiProbe Head-option, hvilket muliggør høj-gennemløbsapplikationer inden for genomik og klinisk diagnostik.

Øget Behov for Hurtigere Opskalering og Procesintensivering i Bioproduktion

Industrien bevæger sig mod intensiveret, kontinuerlig og fleksibel bioproduktion, hvilket skaber stærk efterspørgsel efter HTPD-værktøjer, der understøtter hurtig opskalering og robust procesdefinition. Efterhånden som virksomheder forfølger accelererede kliniske tidslinjer og omkostningseffektive produktionsmodeller, leverer høj gennemløbssystemer de grundlæggende datasæt, der kræves for at overgå fra laboratorie- til pilotskala med reduceret risiko. Multi-parallelle mini-bioreaktorer tillader realtidsudforskning af kritiske procesparametre såsom pH, opløst ilt, omrøring og næringsstofstrategier, hvilket sikrer forudsigelig ydeevne på tværs af skalaer. Ligeledes muliggør høj gennemløbsoprensningsværktøjer hurtig harpiksvalg, optimering af bindingsbetingelser og elueringsprofilering. Disse kapaciteter er essentielle for kontinuerlig bioprocessering, perfusionsbaserede operationer og intensiverede downstream-strategier. Med stigende pres for at levere kommercielt klare processer tidligere i udviklingen bliver HTPD uundværlig i at eliminere flaskehalse, forbedre proceskonsistens og styrke regulatoriske indsendelser gennem dybe, statistisk rige datasæt.

Nøgletrends og Muligheder:

Integration af AI-drevet Prædiktiv Analyse og Avanceret Datamodellering

Kunstig intelligens fremstår som en transformerende trend, der muliggør dybere indsigt i høj gennemstrømningsdatasæt og fremskynder beslutningstagning. AI-drevne modeller analyserer multidimensionelle parametre, identificerer ikke-lineære interaktioner og forudsiger optimale procesbetingelser med hidtil uset nøjagtighed. Maskinlæringsalgoritmer kan anbefale eksperimentelle designs, markere outlier-adfærd og simulere eksperimentelle resultater, hvilket reducerer arbejdsbyrden i vådlaboratorier. Digitale tvillinger til bioprocesudvikling tillader simulering af fermenteringskinetik, kromatografiske profiler og opskalering scenarier, hvilket gør det muligt for teams at teste betingelser virtuelt, før de udfører eksperimenter. Denne trend åbner muligheder for forbedret procesrobusthed, reducerede udviklingstidslinjer og styrket QbD-dokumentation. Efterhånden som datasæt bliver mere komplekse, især for celle- og genterapiprocesser, bliver AI-integration essentiel for at håndtere variabilitet og identificere skjulte præstationsdrivere. Leverandører, der tilbyder software med indlejret analyse, automatiseret modellering og visualiseringsværktøjer, opnår betydelig konkurrencefordel, da datadrevet bioprocessing bliver industristandard.

- For eksempel behandler Agilents BioTek Gen5-software over 10.000 datapunkter pr. mikropladelæsning og integrerer AI-aktiverede kurvetilpasningsmoduler, der er i stand til at generere kinetiske modeller på under 30 sekunder, mens Sartorius’ Data Analytics Platform understøtter realtidsmodellering af mere end 200 procesparametre samtidigt under opstrømsudvikling.

Stigende Anvendelse af Multi-Parallel Mini Bioreaktorer og Mikrofluidiske Screeningplatforme

Multi-parallelle bioreaktorer og mikrofluidiske systemer transformerer tidlig procesudvikling ved at muliggøre, at hundredevis af betingelser kan testes samtidigt med minimal ressourceforbrug. Disse skalerbare teknologier tilbyder præcis kontrol over kulturforhold og tillader højopløsningskortlægning af kritiske parametre. Mikrofluidiske platforme understøtter ultra-små volumeneksperimenter, reducerer reagensforbrug samtidig med at bevare biologisk relevans, hvilket gør dem ideelle til klonscreening, medieoptimering og studier af virale vektorproduktioner. Efterhånden som produktionen skifter mod intensiverede og kontinuerlige modeller, vokser behovet for hurtige, omkostningseffektive opstrømsevalueringer kraftigt. Denne trend skaber muligheder for systemintegratorer, forbrugsleverandører og softwareleverandører til at levere løsninger, der kombinerer parallel testning med realtidsanalyse. Forbedret reproducerbarhed, reduceret variabilitet og lavere driftsomkostninger positionerer disse platforme som kritiske muliggørere af næste generations bioprocesinnovation.

- For eksempel gør Sartorius’ ambr® 250 modulære system det muligt at have op til 24 parallelle bioreaktorer med arbejdsmængder på 100–250 mL, mens mikrofluidiske platforme som Dolomite Bios Nadia-system kan køre op til 6.000 indkapslede enkeltcelle-reaktioner pr. chip i et enkelt eksperiment, hvilket dramatisk udvider gennemløb og fremskynder variant-screening.

Vigtige udfordringer:

Høje kapitalinvesteringskrav og integrationskompleksitet

På trods af stærke fordele kræver høj gennemløbssystemer betydelige indledende investeringer i automatiserede instrumenter, analytisk udstyr, robotteknologi og datastyringsinfrastruktur. Mindre bioteknologiske firmaer, akademiske laboratorier og producenter på nye markeder kæmper ofte med at retfærdiggøre omkostningerne forbundet med multi-parallelle bioreaktorer, avancerede kromatografiplatforme og AI-drevet software. Integrationsudfordringer eskalerer, når man kombinerer værktøjer fra forskellige leverandører, hvilket skaber interoperabilitetsproblemer på tværs af hardware, dataformater og kontrolsystemer. Implementering af disse teknologier kræver også specialiseret træning, avancerede bioinformatikkompetencer og tværfunktionel koordinering blandt F&U, procesudvikling og produktionsteams. Efterhånden som biopharma-organisationer udvider digitale og automatiserede platforme, tilføjer styring af ændringskontrol, validering og regulatorisk overholdelse yderligere kompleksitet. Disse barrierer kan forsinke adoptionen, især i ressourcestærke miljøer.

Dataoverbelastning, arbejdsgangskompleksitet og analytiske flaskehalse

Høj gennemløbsplatforme genererer massive datasæt, der kræver sofistikerede datahåndteringssystemer, computerkraft og avancerede analytiske pipelines. Uden passende infrastruktur står organisationer over for flaskehalse i datarensning, normalisering, visualisering og fortolkning. Håndtering af denne datamængde kan belaste LIMS-systemer, forsinke beslutningstagning og øge risikoen for analytiske inkonsistenser. Arbejdsgangskompleksiteten stiger, når eksperimentel tæthed øges, hvilket kræver tæt koordinering mellem upstream-, downstream- og analytiske teams. Desuden forbliver standardisering af protokoller på tværs af instrumenter en udfordring, hvilket fører til variation og vanskeligheder med sammenlignelighed på tværs af studier. Utilstrækkelig ekspertise i statistisk modellering og ML-drevet analyse komplicerer yderligere adoptionen. Disse udfordringer understreger behovet for harmoniserede arbejdsgange, robuste digitale økosystemer og integrerede analytiske platforme, der strømliner datafortolkning og understøtter effektiv, høj-kvalitets procesudvikling.

Regional analyse:

Nordamerika

Nordamerika indtager den dominerende position på det globale marked for høj gennemløbsprocesudvikling og tegner sig for omkring 38% af den samlede andel, drevet af stærke pipelines for biologisk F&U og omfattende adoption af automatiserede, AI-aktiverede bioprocesseringsplatforme. Regionens lederskab styrkes af avanceret bioproduktionsinfrastruktur, betydelige investeringer i digitale laboratorier og tidlig integration af multi-parallelle bioreaktorer og høj gennemløbskromatografisystemer. Store biofarmaceutiske virksomheder og CDMO’er i USA accelererer efterspørgslen ved at prioritere hurtig molekylescreening og robust proceskarakterisering. Støttende regulatoriske rammer og vedvarende finansiering til innovative biologiske produkter styrker yderligere regionens markedsfordel.

Europa

Europa fanger cirka 29% af det globale marked, understøttet af en stærk tilstedeværelse af farmaceutiske producenter, specialiserede forskningsinstitutter og etablerede bioprocessteknologileverandører. Regionen drager fordel af betydelige investeringer i kontinuerlig bioprocessering, digitalisering og intensiveret upstream-udvikling. Lande som Tyskland, Storbritannien og Schweiz fører an i adoptionen på grund af modne biologiske produktionsekosystemer og regeringsfinansierede innovationsprogrammer. Høj gennemløbssystemer anvendes i stigende grad til at forbedre klonudvælgelse, optimering af oprensning og opskaleringsstudier, især inden for terapeutisk antistof- og celleterapiudvikling. Europas fokus på regulatorisk overholdelse og kvalitetsdesignmetoder fortsætter med at accelerere optagelsen på tværs af både industri og akademia.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fremstår som den hurtigst voksende region og bidrager med omkring 23% af den globale markedsandel, drevet af ekspanderende biologiske produktionsknudepunkter i Kina, Indien, Sydkorea og Singapore. Hurtig vækst i biosimilars, vaccineudvikling og celleterapiforskning driver betydelige investeringer i høj gennemløbsscreening, mini-bioreaktorer og automatiserede oprensningsplatforme. Regionale CDMO’er adopterer i stigende grad høj gennemløbsværktøjer for at betjene globale kunder, der kræver accelererede udviklingstidslinjer. Regeringsstøttede initiativer, der understøtter bioteknologisk innovation—kombineret med ekspanderende indenlandske F&U-kapaciteter—styrker efterspørgslen på tværs af universiteter, biopharma-virksomheder og teknologicentre. APAC’s omkostningskonkurrencedygtige produktionsmiljø accelererer yderligere storskala adoption af moderne høj gennemløbssystemer.

Latinamerika

Latinamerika holder omkring 6% af det globale marked, med gradvis adoption drevet af stigende investeringer i farmaceutisk produktion og forbedringer i regional bioteknologi-infrastruktur. Brasilien, Mexico og Argentina fører efterspørgslen, da forskningsinstitutioner og udvalgte biopharma-virksomheder integrerer høj gennemløbsværktøjer for at forbedre effektiviteten i upstream- og downstream-udvikling. Selvom adoptionen er på et tidligt stadie sammenlignet med modne markeder, vokser interessen for automatiseret eksperimentering, digitale arbejdsgangssystemer og avancerede analytiske teknologier. Stigende deltagelse i global klinisk forskning og ekspanderende partnerskaber med multinationale biopharma-virksomheder forventes at understøtte fortsat modernisering af procesudviklingskapaciteter.

Mellemøsten & Afrika

Mellemøsten & Afrika (MEA) regionen tegner sig for omkring 4% af den globale markedsandel, med adoption drevet primært af fremvoksende bioproduktionsaktiviteter i UAE, Saudi-Arabien og Sydafrika. Investeringer i livsvidenskabsparker, vaccineproduktionsfaciliteter og bioteknologiske forskningscentre bidrager til støt fremgang. Mens høj gennemløbssystemer forbliver begrænsede på grund af budgetbegrænsninger og infrastrukturhuller, øger regeringsstøttede diversificeringsstrategier efterspørgslen efter moderne bioprocesudviklingsteknologier. Samarbejder med internationale teknologileverandører og akademiske institutioner understøtter inkrementelle opgraderinger i procesanalyse, automatiseret screening og digitale lab-kapaciteter på tværs af vigtige MEA-markeder.

Markedssegmenteringer:

Efter Produkt & Service Type

- Forbrugsvarer

- Instrumenter

- Tjenester

- Software

Efter Teknologi

- Kromatografi

- UV-Vis spektroskopi

- Andre

Efter Slutbruger

- Biopharmaceutical & Bioteknologiske Virksomheder

- Kontraktforsknings- & Produktionsorganisationer (CRO’er / CMO’er)

- Akademiske & Statlige Forskningsinstitutter / Laboratorier

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencepræget Landskab:

Det konkurrenceprægede landskab i det globale marked for høj gennemstrømningsprocesudvikling er præget af stærk deltagelse fra ledere inden for bioprocessteknologi, automatiseringsspecialister og softwareinnovatorer, der fokuserer på at fremskynde udviklingstidslinjer for biologiske produkter. Virksomheder konkurrerer ved at fremme multi-parallelle bioreaktorplatforme, integrere AI-drevne analyser og forbedre høj gennemstrømningskromatografi og mikrofluidiske systemer, der understøtter hurtig screening og optimering af oprensning. Førende leverandører tilbyder i stigende grad end-to-end-løsninger, der kombinerer instrumenter, forbrugsvarer og digital workflow-software for at styrke kundeloyalitet og strømline procesudvikling. Strategiske samarbejder mellem biopharmaceutical virksomheder, CDMO’er og teknologileverandører udvides, især inden for områder, der involverer intensiveret og kontinuerlig bioprocessering. Fusioner og opkøb spiller også en nøglerolle, da større aktører søger at erhverve nicheinnovatorer inden for mikrofluidik, miniaturiserede bioreaktorer og autonome laboratorieteknologier. Løbende investeringer i automatisering, prædiktiv analyse og cloud-baserede datastyringsplatforme former et konkurrencepræget miljø fokuseret på at levere større hastighed, skalerbarhed og reproducerbarhed for næste generations biologiske pipelines.

Nøglespilleranalyse:

- Sartorius AG

- Tecan Trading AG

- Thermo Fisher Scientific Inc.

- Agilent Technologies

- Danaher Corporation

- Luminex Applikon

- Merck KGaA

- Eppendorf AG

- GE Healthcare

- Bio-Rad Laboratories Inc.

Seneste udviklinger:

- I juni 2025 lancerede Sartorius AG iQue 5 HTS Cytometry Platform, der forbedrer hastighed og fleksibilitet i høj-gennemløbs flowcytometri.

- I november 2024 åbnede Sartorius AG et nyt Center for Bioprocess Innovation i Marlborough (USA) for at støtte procesudvikling og GMP-suite produktion.

- I januar 2024 introducerede Tecan Trading AG digitale laboratorieproduktivitetværktøjer på SLAS 2024, inklusive “Next-Gen Introspect,” planlagt til kommerciel lancering i 2. kvartal 2024, med det formål at forbedre arbejdsprocesser for høj-gennemløbs eksperimenter.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på produkt- og servicetype, teknologi, slutbruger og geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt udsyn:

- Høj-gennemløbsplatforme vil blive centrale for accelererede udviklingscyklusser for biologiske lægemidler, biosimilars og avancerede terapier.

- Multi-parallelle mini-bioreaktorer vil i stigende grad erstatte traditionelle bænkskala-systemer til tidlig proces-screening.

- AI-drevne forudsigende analyser vil yderligere automatisere valg af betingelser, reducere eksperimentel belastning og forbedre procesnøjagtighed.

- Mikrofluidiske teknologier vil udvide sig og muliggøre screening med ultra-lavt volumen for cellelinjer, medier og vektoroptimering.

- Kontinuerlige og intensiverede bioprocesseringsstrategier vil øge afhængigheden af høj-gennemløbsrensning og resin-screening værktøjer.

- Cloud-native dataplatforme vil standardisere samarbejde på tværs af steder og styrke digitale bioprocesseringsøkosystemer.

- CDMO’er vil investere kraftigt i automatiserede høj-gennemløbssuiter for at støtte hurtigere kundetidslinjer og skaleringsparathed.

- Integration mellem upstream og downstream høj-gennemløbsværktøjer vil skabe mere enhedlige, end-to-end udviklingsarbejdsgange.

- Regulatoriske forventninger til data-rige QbD-indsendelser vil fremskynde adoptionen af automatiserede, højopløsnings eksperimenter.

- Fremvoksende markeder i Asien-Stillehavsområdet vil drive global ekspansion, da regionale bioproduktionskapaciteter hurtigt moderniseres.