Markedsoversigt

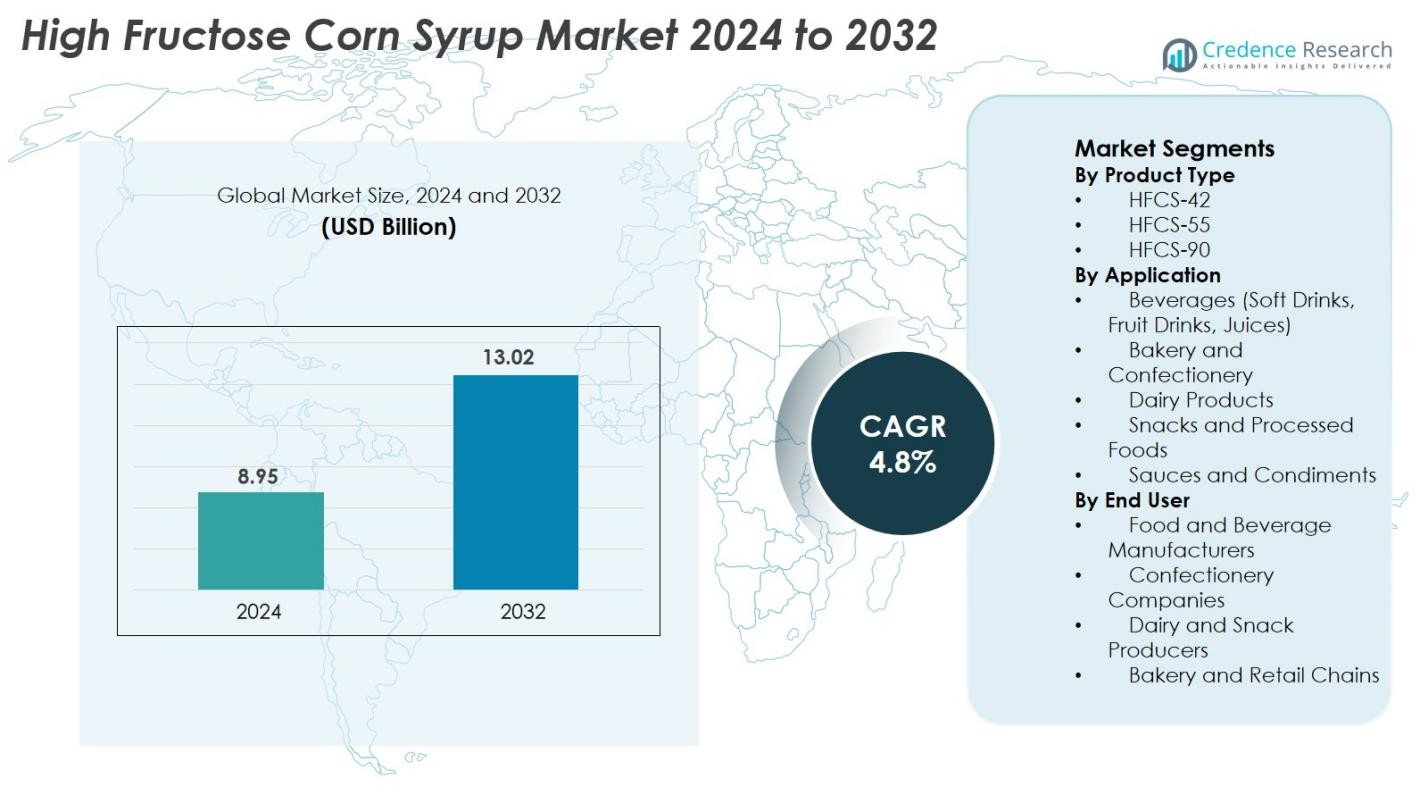

Markedet for High Fructose Corn Syrup blev vurderet til USD 8,95 milliarder i 2024 og forventes at nå USD 13,02 milliarder i 2032, med en årlig vækstrate (CAGR) på 4,8% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for High Fructose Corn Syrup 2024 |

USD 8,95 milliarder |

| Marked for High Fructose Corn Syrup, CAGR |

4,8% |

| Markedstørrelse for High Fructose Corn Syrup 2032 |

USD 13,02 milliarder |

Markedet for High Fructose Corn Syrup drives af store globale producenter som Archer Daniels Midland Company, Cargill Inc., Ingredion Incorporated, Tate & Lyle PLC, Roquette Frères, Global Sweeteners Holdings Limited, Baolingbao Biology Co., Ltd., og COFCO Biochemical, som alle opretholder stærke produktionskapaciteter og etablerede distributionsnetværk. Disse virksomheder fokuserer på at udvide produktionseffektiviteten, forbedre HFCS-formuleringer og styrke partnerskaber med producenter af drikkevarer, bagværk og forarbejdede fødevarer. Nordamerika fører det globale marked med cirka 38% andel, understøttet af omfattende brug af HFCS i læskedrikke og pakkede fødevarer, efterfulgt af Asien-Stillehavsområdet med omkring 28% andel på grund af stigende efterspørgsel fra den hurtigt voksende fødevare- og drikkevaresektor.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for High Fructose Corn Syrup blev vurderet til USD 8,95 milliarder i 2024 og forventes at nå USD 13,02 milliarder i 2032, med en årlig vækstrate (CAGR) på 4,8% i prognoseperioden.

- Stærke markedsdrivere inkluderer stigende efterspørgsel efter sødede drikkevarer, forarbejdede fødevarer og bagværk, hvor HFCS-55 har den største produktandel på omkring 62% på grund af dens omfattende brug i læskedrikke.

- Vigtige tendenser inkluderer øget adoption af HFCS på nye markeder, voksende brug i færdigretter og teknologiske forbedringer i majsraffinering, der forbedrer produktkonsistens og effektivitet.

- Det konkurrenceprægede landskab formes af store aktører som ADM, Cargill, Ingredion, Tate & Lyle, Roquette og COFCO Biochemical, der fokuserer på kapacitetsudvidelse, produktoptimering og strategiske partnerskaber med store fødevareproducenter.

- Regionalt fører Nordamerika med omkring 38% andel, efterfulgt af Asien-Stillehavsområdet med næsten 28%, mens drikkevarer dominerer applikationssegmentet med cirka 48% andel globalt.

Markedssegmenteringsanalyse

Efter produkttype

Markedet for High Fructose Corn Syrup viser stærk efterspørgsel på tværs af HFCS-42, HFCS-55 og HFCS-90, hvor HFCS-55 dominerer segmentet med 62% andel på grund af dets intensive brug i læskedrikke og sødede drikkevarer. Dens højere sødmeprofil og omkostningseffektivitet driver udbredt adoption blandt store drikkevareproducenter. HFCS-42 bevarer stabil efterspørgsel i forarbejdede fødevarer, mejeridesserter og saucer, mens HFCS-90 tjener nicheapplikationer, der kræver højere sødmeblandinger. Vækst på tværs af alle produkttyper understøttes af stigende forbrug af færdigdrikke og den ekspanderende sektor for forarbejdede fødevarer i nye økonomier.

- For eksempel implementerede Tate & Lyle avancerede enzymatiske konverteringssystemer, der muliggør produktion af HFCS-90 med en fruktose renhed på 90 g pr. 100 g, hvilket understøtter dets anvendelse i højintensive sødemiddelblandinger.

Efter Anvendelse

Med hensyn til anvendelse fører drikkevarer, herunder sodavand, juicer og frugtdrikke, markedet med en andel på 48%, drevet af konsekvent brug af HFCS-55 til smagsforbedring og stabilitet. Bageri- og konfektureprodukter viser stigende anvendelse af HFCS-42 for fugtbevarelse og forbedret tekstur, mens mejeriprodukter og forarbejdede snacks i stigende grad er afhængige af HFCS for smagsensartethed og forlænget holdbarhed. Saucer og krydderier anvender også HFCS-42 til viskositetskontrol og omkostningseffektiv sødme. Segmentets ekspansion understøttes af stigende forbrugerpræference for pakkede fødevarer globalt.

- For eksempel er Keurig Dr Pepper (tidligere Dr Pepper Snapple Group) stærkt afhængig af HFCS-55 i sin portefølje af kulsyreholdige læskedrikke for at sikre produktstabilitet og smagsensartethed.

Efter Slutbruger

Blandt slutbrugere tegner fødevare- og drikkevareproducenter sig for en andel på 54%, hvilket gør dem til de førende bidragydere til HFCS-forbruget. Deres dominans stammer fra storskala brug i drikkevarer, bageriprodukter, forarbejdede fødevarer og mejeriformuleringer. Konfekturevirksomheder er afhængige af HFCS-42 til teksturmodulation og smagsstabilitet, mens mejeri- og snackproducenter integrerer det for at opretholde smagskonsistens og produktets holdbarhed. Bageri- og detailkæder øger yderligere efterspørgslen på grund af den voksende præference for lavpris sødemidler på tværs af kommercielle produktionslinjer, især på nye markeder.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Sødede Drikkevarer og Forarbejdede Fødevarer

Markedet for High Fructose Corn Syrup drives betydeligt af den stigende forbrug af sødede drikkevarer, forarbejdede fødevarer og færdigretter på tværs af globale markeder. Drikkevareproducenter foretrækker i stigende grad HFCS-55, fordi det leverer en sukkerlignende sødme, blander sig ensartet i væsker og forbedrer smagsstabiliteten, især i kulsyreholdige læskedrikke og frugtbaserede drikkevarer. Den ekspanderende fastfood- og pakkede snackindustri øger yderligere adoptionen, da HFCS giver fugtbevarelse, forlænget holdbarhed og omkostningseffektive formuleringsfordele. Hurtig urbanisering og travle livsstile øger også efterspørgslen efter overkommelige bekvemmelighedsfødevarer, hvor HFCS-42 almindeligvis anvendes i bageri-, konfekture- og mejeriprodukter. Den voksende indtrængen af vestlige kostvaner på tværs af Asien-Stillehavet og Latinamerika forstærker denne driver og skaber en vedvarende efterspørgsel efter HFCS som en alsidig sødemiddel ingrediens. Sammen gør disse faktorer forbruget af sødede drikkevarer og forarbejdede fødevarer til en dominerende katalysator for markedsudvidelse.

- For eksempel brugte General Mills tidligere højfruktose majssirup (HFCS) i nogle forarbejdede fødevarer som morgenmadsprodukter og snacks til funktionelle formål som fugtbevarelse og holdbarhed. Dog har virksomheden siden fjernet HFCS fra de fleste af sine populære amerikanske morgenmadsprodukter, ofte erstattet med almindeligt sukker (sukrose) som svar på forbrugernes efterspørgsel.

Omkostningseffektivitet Sammenlignet med Traditionelt Sukker

Omkostningseffektiviteten af HFCS i forhold til rørsukker og roesukker forbliver en stor vækstdriver, især for storskala fødevare- og drikkevareproducenter, der søger at optimere produktionsomkostningerne. HFCS drager fordel af lavere produktionsomkostninger på grund af effektive majsomdannelsesprocesser, stabil tilgængelighed af råvarer og reduceret prisvolatilitet sammenlignet med globale sukkermarkeder påvirket af klimarisici og handelsrestriktioner. Dens flydende form reducerer også transport-, håndterings- og blandingsomkostninger, hvilket gør det til en foretrukken mulighed for drikkevare- og fødevareforarbejdningsvirksomheder, der kræver højvolumen sødemidler. HFCS-55 og HFCS-42 tilbyder ensartede sødhedsniveauer, der minimerer reformuleringsudfordringer og yderligere reducerer operationelle kompleksiteter. I nye regioner, hvor sukkerafgifter og forsyningskædefluktuationer er almindelige, giver HFCS et økonomisk fordelagtigt alternativ. Efterhånden som producenter fortsætter med at prioritere omkostningsoptimering uden at gå på kompromis med produktsmag, tekstur eller stabilitet, fortsætter de økonomiske fordele ved HFCS med at styrke dets udbredte anvendelse på tværs af flere applikationssegmenter.

- For eksempel rapporterer Cargill, at deres vådmalingsteknologi tillader omdannelseseffektivitet over 92% stivelse-til-glukose udbytte, hvilket betydeligt reducerer sødemiddelproduktionsomkostningerne sammenlignet med raffineret sukker og muliggør en omkostningsstabil HFCS-forsyning for drikkevareproducenter.

Funktionelle Fordele i Fødevareformuleringer

Høj Fruktose Majssirup er bredt anvendt på grund af dens multifunktionelle fordele ud over sødme, hvilket giver stærke formuleringsfordele, der driver markedsvækst. HFCS forbedrer fugtbevarelse i bagværk, forbedrer frysepunktssænkning i mejeridesserter, forhindrer krystallisering i konfekture og bidrager til ønskelig bruning og tekstur i forarbejdede fødevarer. HFCS-42 er særligt værdsat for sin evne til at bevare blødhed i brød, kager og wienerbrød under opbevaring, mens HFCS-55 leverer fremragende smagsforstærkning og konsistens i drikkevarer. Dens stabilitet under varierende temperatur- og pH-forhold gør det muligt for producenter at fremstille ensartede produkter med forlænget holdbarhed. Disse funktionelle styrker er svære at replikere med alternative sødemidler, hvilket gør HFCS til en kritisk ingrediens på tværs af adskillige produktkategorier. Efterhånden som fødevareproducenter i stigende grad søger ingredienser, der tilbyder præstationspålidelighed, forbedrede sensoriske egenskaber og omkostningseffektivitet, forbliver HFCS’s multifunktionelle formuleringskapaciteter en nøglefaktor, der understøtter dens langsigtede efterspørgsel.

Nøgletrends & Muligheder

Udvidelse til Nye Markeder og Udvikling af Fødevareforbrugsmønstre

En væsentlig trend, der former markedet for High Fructose Corn Syrup, er den hurtige adoption af vestlige diæter i nye økonomier, hvilket driver øget indarbejdelse af sødede drikkevarer, pakkede snacks og færdigretter. Regioner som Asien-Stillehavsområdet, Mellemøsten og Latinamerika viser stigende forbrug af HFCS-baserede drikkevarer og bageriprodukter på grund af urbanisering, stigende disponible indkomster og udbredelsen af globale fødevarekæder. Denne ændring præsenterer betydelige muligheder for producenter til at udvide kapacitet og etablere partnerskaber med lokale drikkevare- og fødevareproducenter. Desuden favoriserer nationale diætændringer væksten af store fødevaredetailkæder, hvilket accelererer efterspørgslen efter økonomiske sødemidler som HFCS-42. Efterhånden som forbrugernes livsstil udvikler sig mod bekvemmelighedsorienterede valg, øger multinationale drikkevare- og snackmærker brugen af HFCS for at opretholde ensartede smagsprofiler på tværs af globale markeder. Udvidelsen til udviklingsregioner skaber således stærke langsigtede markedsmuligheder for HFCS-leverandører.

- For eksempel udvidede Ingredion sine stivelses- og sødemiddeloperationer i Kina gennem sin Shandong-facilitet, hvor de byggede en ny, moderne facilitet ved siden af den eksisterende, hvilket mere end fordobler deres stivelsesproduktionskapacitet og -muligheder i landet, og understøtter den voksende efterspørgsel fra lokale drikkevare-, mejeri- og forarbejdede fødevareproducenter.

Innovation i Formuleringer og Udvidelse til Clean-Label Anvendelser

Fremvoksende trends indikerer stigende F&U-aktivitet rettet mod udvikling af modificerede HFCS-formuleringer med forbedrede funktionelle og ernæringsmæssige egenskaber. Producenter fokuserer på at skabe HFCS-varianter, der understøtter clean-label positionering, lavere kalorieindhold eller forbedret stabilitet i høj-syre og høj-varme anvendelser. Muligheder opstår også ved at kombinere HFCS med naturlige smagsstoffer, frugtkoncentrater eller opskrifter med reduceret sukker for at imødekomme de udviklende forbrugerforventninger til sundere formuleringer uden at gå på kompromis med smagen. Derudover muliggør fremskridt inden for enzymatisk behandling og stivelseskonverteringsteknologier skabelsen af højere renhedsgrader af HFCS, der er velegnet til premium drikkevare- og mejerianvendelser. Efterhånden som fødevareproducenter sigter mod at reformulere produkter for bedre holdbarhed, tekstur og smagsbevarelse, positionerer HFCS’s kompatibilitet med moderne forarbejdningsteknikker det stærkt inden for nye produktudviklingsrørledninger. Denne innovationsdrevne overgang åbner muligheder for udvidet anvendelse på tværs af udviklende fødevarekategorier.

- For eksempel har Novozymes, en global leder inden for industrielle enzymer, udviklet avancerede glucoamylase-løsninger som Spirizyme® Ultra, der forbedrer stivelse-til-glukose-konverteringsudbyttet med op til 5%, hvilket direkte understøtter produktionen af højere renhedsvarianter af HFCS, der anvendes i drikkevarer og mejeriformuleringer.

Vigtige Udfordringer

Sundhedsmæssige Bekymringer og Voksende Præference for Naturlige Sødstoffer

En betydelig udfordring for markedet for High Fructose Corn Syrup er den voksende offentlige granskning af de opfattede sundhedsmæssige konsekvenser af HFCS-forbrug, især dets forbindelse med fedme, diabetes og metaboliske lidelser. Selvom regulerende organer betragter HFCS som sammenlignelig med sukker med hensyn til sikkerhed, favoriserer forbrugernes holdning i stigende grad naturlige alternativer som honning, stevia, rørsukker, agavesirup og frugtbaserede sødestoffer. Denne ændring forstærkes af tendenser inden for clean-label, økologiske og minimalt forarbejdede fødevarer, hvilket får mange mærker til at reformulere produkter for at fjerne HFCS. Drikkevareproducenter, bagerimærker og snackproducenter står over for stigende pres for at markedsføre produkter med naturlige sødningsløsninger for at appellere til sundhedsbevidste forbrugere. Sådanne efterspørgselsændringer kan reducere brugen af HFCS i visse kategorier, hvilket kræver, at producenter tilpasser strategier for at opretholde relevans i et udviklende ernæringslandskab.

Regulatorisk Pres og Volatilitet i Majsforsyningskæder

HFCS-markedet står også overfor regulatoriske og forsyningskædeudfordringer drevet af regeringspolitikker, toldstrukturer og udsving i majspriser. Tilgængeligheden af majs, påvirket af klimavariabilitet, afgrødesygdomme og efterspørgsel efter biobrændstofproduktion, kan forårsage prisustabilitet, der påvirker HFCS-produktionsmargener. Derudover kan handelsrestriktioner eller subsidier, der ændrer omkostningsstrukturen for majsbaserede produkter, påvirke HFCS’s konkurrenceevne i forhold til sukker eller andre sødestoffer. Regulatorisk pres omkring ingrediensmærkning, kostvejledninger og sukkerreduktionspolitikker i mange lande skaber yderligere hindringer, der tvinger virksomheder til at genoverveje HFCS’s inkludering i produktporteføljer. Disse kompleksiteter, kombineret med bæredygtighedsdrevne initiativer på tværs af globale fødevareindustrier, udfordrer producenter til at stabilisere forsyningskæder og overholde udviklende regulatoriske rammer, mens de opretholder markedsvækst.

Regional Analyse

Nordamerika

Nordamerika leder markedet for High Fructose Corn Syrup med en andel på 38%, understøttet af omfattende forbrug af sødede drikkevarer, forarbejdede fødevarer og pakkede snacks. USA forbliver det dominerende marked på grund af sin storskala drikkevareproduktion og veletablerede majsforarbejdningsinfrastruktur. Høj tilgængelighed af råvarer, stabile forsyningskæder og stærk tilstedeværelse af store HFCS-producenter styrker regional dominans. Efterspørgslen drives yderligere af fastfood-udvidelse og konsekvent brug af HFCS-55 i kulsyreholdige læskedrikke. På trods af stigende præference for naturlige sødestoffer opretholder HFCS stærk efterspørgsel på tværs af mainstream fødevare- og drikkevareapplikationer.

Europa

Europa har en andel på 22% af det globale HFCS-marked, drevet af bageri-, konfekture- og mejeriapplikationer snarere end drikkevarer, hvor sukker forbliver mere almindeligt. Østeuropæiske lande adopterer i stigende grad HFCS på grund af lavere omkostninger og voksende forarbejdet fødevareproduktion. Ophævelsen af sukkerproduktionskvoter har påvirket den komparative økonomi for sødestoffer, hvilket skaber selektive muligheder for HFCS-brug. Efterspørgslen understøttes også af den voksende forbrug af bekvemmelighedsfødevarer og stigende import af HFCS-baserede ingredienser. Dog udgør Vesteuropas stærke skift mod naturlige sødestoffer og clean-label produkter en modererende faktor for HFCS-udvidelse i regionen.

Asien-Stillehavsområdet

Asien-Stillehavsområdet indfanger 28% markedsandel, drevet af hurtig urbanisering, stigende disponible indkomster og voksende adoption af vestlige kostvaner. Kina, Japan, Sydkorea og Indien udviser stærk efterspørgsel efter HFCS inden for drikkevarer, forarbejdede snacks, konfekture og mejeriprodukter. Lokale produktionskapaciteter fortsætter med at udvide sig, især i Kina, hvilket understøtter omkostningseffektivitet og bredere tilgængelighed. Regionens blomstrende sodavandssektor driver forbruget af HFCS-55, mens HFCS-42 er bredt anvendt i bageri- og pakkede fødevarekategorier. APAC’s unge demografi, hurtigt voksende detailsektor og stigende penetration af globale fødevaremærker skaber tilsammen stærkt langsigtet vækstpotentiale.

Latinamerika

Latinamerika tegner sig for 8% andel, med Mexico, Brasilien og Argentina som fremtrædende forbrugere af HFCS i drikkevarer og pakkede fødevarer. Mexicos langvarige integration af HFCS i sodavand understøtter stabil efterspørgsel, mens Brasiliens ekspanderende konfekture- og bageriindustrier yderligere styrker markedsvæksten. Omkostningsfordele i forhold til sukker og stigende adoption af HFCS-42 i saucer, snacks og mejeriprodukter bidrager til markedsudvidelse. Selvom sundhedsbevidst forbrugeradfærd er stigende, fortsætter regionens stærke præference for sødede drikkevarer og bekvemme fødevarer med at støtte HFCS-brug på tværs af større fødevareforarbejdningsindustrier.

Mellemøsten & Afrika (MEA)

Mellemøsten & Afrika-regionen har omkring 4% andel, understøttet af voksende import af HFCS og stigende adoption i bageri-, konfekture- og drikkevaresegmenter. GCC-lande, ledet af Saudi-Arabien og UAE, viser stigende brug af sødestoffer i juicer, smagstilsatte drikkevarer og forarbejdede fødevarer, hvilket gavner HFCS-efterspørgslen. Afrikas ekspanderende bybefolkning og stigende penetration af multinationale fødevaremærker skaber yderligere muligheder for HFCS-baserede produkter. Dog holder begrænset lokal majsforarbejdning og afhængighed af import omkostningerne højere end i andre regioner. Gradvis skift mod forbrug af pakkede fødevarer fortsætter med at understøtte markedspotentialet.

Markedssegmenteringer

Efter Produkttype

Efter Anvendelse

- Drikkevarer (Sodavand, Frugtdrikke, Juicer)

- Bageri og Konfekture

- Mejeriprodukter

- Snacks og Forarbejdede Fødevarer

- Saucer og Kondimenter

Efter Slutbruger

- Føde- og Drikkevareproducenter

- Konfekturevirksomheder

- Mejeri- og Snackproducenter

- Bageri- og Detailkæder

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for højfruktose majssirup har et mangfoldigt og veletableret konkurrencelandskab domineret af globale fødevareingrediensproducenter med stærke produktionskapaciteter, omfattende distributionsnetværk og konstant adgang til majsbaseret råmateriale. Ledende virksomheder som Archer Daniels Midland Company, Cargill Inc., Ingredion Incorporated, Tate & Lyle PLC, Roquette Frères, Global Sweeteners Holdings Limited, Baolingbao Biology Co., Ltd., COFCO Biochemical, Xiwang Group Co., Ltd., og Tereos Group spiller en central rolle i at forme markedets dynamik gennem kontinuerlige investeringer i forarbejdningsteknologier, forbedring af formuleringer og regional ekspansion. Mange aktører fokuserer på at forbedre renheden, konsistensen og den funktionelle ydeevne af HFCS-kvaliteter for at imødekomme drikkevare-, bageri- og konfektureproducenter. Strategiske samarbejder med store fødevare- og drikkevarevirksomheder, kapacitetsudvidelser i højefterspørgselsregioner og omkostningsoptimering forbliver centrale konkurrencestrategier. Efterhånden som efterspørgslen efter overkommelige sødestoffer vokser på nye markeder, intensiverer førende producenter indsatsen for at styrke markedsindtrængningen, mens de tilpasser sig udviklende regulerings- og forbrugertendenser.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af nøglespillere

- Roquette Frères

- Ingredion Incorporated

- Global Sweeteners Holdings Limited

- Cargill, Inc.

- Archer Daniels Midland Company (ADM)

- Tate & Lyle PLC

- Baolingbao Biology Co., Ltd.

- COFCO Biochemical

- Xiwang Group Co., Ltd.

- Tereos Group

Seneste udviklinger

- I september 2025 afslørede Tyson Foods, Inc., at de vil eliminere HFCS (blandt andre tilsætningsstoffer) fra alle deres mærkevarer i USA inden udgangen af 2025.

- I juli 2025 annoncerede The Coca‑Cola Company lanceringen af en amerikansk version af deres flagskibs sodavand sødet med rørsukker (i stedet for HFCS).

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på produkttype, anvendelse, slutbruger og geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuteres forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former branchen. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet vil opleve stabil vækst, da efterspørgslen efter sødede drikkevarer og forarbejdede fødevarer fortsætter med at stige globalt.

- HFCS-55 vil forblive den foretrukne sødemiddel for sodavandsproducenter på grund af dets sødmeprofil og formuleringseffektivitet.

- Vækstmarkeder i Asien-Stillehavsområdet og Latinamerika vil drive betydelig forbrugsstigning i det næste årti.

- Fødevareproducenter vil i stigende grad anvende HFCS for omkostningsoptimering og stabile forsyningsfordele i forhold til traditionelt sukker.

- Fremskridt inden for majsraffineringsteknologier vil forbedre produktets renhed og udvide anvendelsesmulighederne.

- Bageri-, konfekture- og mejerisektorerne vil fortsætte med at integrere HFCS-42 for forbedret tekstur og holdbarhed.

- Markedsaktører vil intensivere kapacitetsudvidelser for at understøtte stigende regional efterspørgsel og reducere afhængighed af import.

- Sundhedsbevidsthedstendenser kan tilskynde til udvikling af modificerede HFCS-formuleringer med forbedrede ernæringsmæssige egenskaber.

- Regulatoriske ændringer i sukker- og sødemiddelpolitikker vil påvirke produktionsstrategier og prisdynamik.

- Global optimering af forsyningskæden vil forblive en prioritet for at sikre konstant tilgængelighed og konkurrencedygtige omkostningsstrukturer.