Markedsoversigt

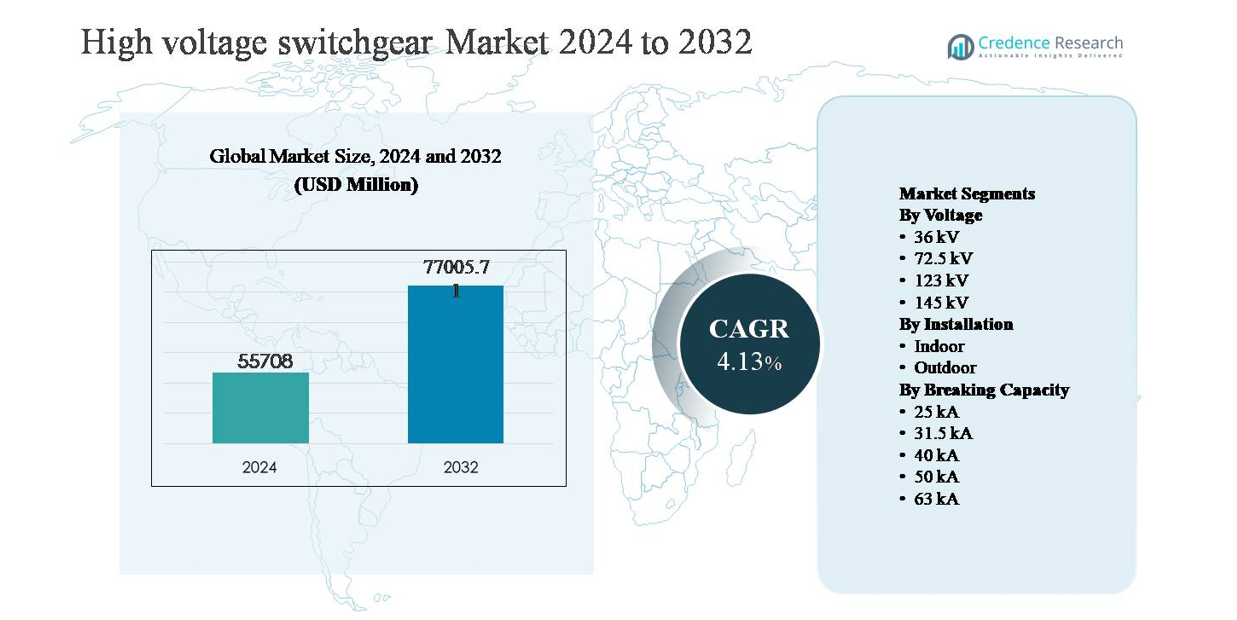

Markedet for højspændingskoblingsudstyr blev vurderet til USD 55.708 millioner i 2024 og forventes at nå USD 77.005,71 millioner i 2032, med en sammensat årlig vækstrate (CAGR) på 4,13% i løbet af prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for højspændingskoblingsudstyr 2024 |

USD 55.708 millioner |

| Marked for højspændingskoblingsudstyr, CAGR |

4,13% |

| Markedsstørrelse for højspændingskoblingsudstyr 2032 |

USD 77.005,71 millioner |

Markedet for højspændingskoblingsudstyr ledes af en gruppe globalt etablerede producenter med stærke forsynings- og industriprofiler, herunder ABB, General Electric, Hitachi, Eaton, HD Hyundai Electric, Fuji Electric, Hyosung Heavy Industries, CG Power and Industrial Solutions, Bharat Heavy Electricals og E + I Engineering. Disse virksomheder konkurrerer gennem avancerede højspændingsteknologier, storskala produktionskapaciteter og langsigtede serviceudbud, der er tilpasset behovene for netmodernisering og integration af vedvarende energi. Asien og Stillehavsområdet er den førende region og tegner sig for cirka 38% af den globale markedsandel, drevet af omfattende transmissionsudvidelse, stigende efterspørgsel efter elektricitet og store forsyningsinvesteringer i Kina, Indien og Sydøstasien. Stærke projektpipeline og regeringsstøttede netudviklingsprogrammer styrker regionens ledende position.

Markedsindsigt

- Markedet for højspændingskoblingsudstyr blev vurderet til USD 55.708 millioner i 2024 og forventes at nå USD 77.005,71 millioner i 2032, med en vækst på en CAGR på 4,13% i prognoseperioden, understøttet af vedvarende investeringer i transmissions- og netinfrastruktur.

- Markedsvæksten drives primært af storskala udvidelse af transmissionsnetværk, netmodernisering og stigende integration af vedvarende energi, hvor 145 kV spændingssegmentet fremstår som det dominerende undersegment på grund af dets omfattende brug i transmissionsstationer og sammenkoblinger.

- Vigtige markedstendenser inkluderer stigende adoption af digitalt og smart koblingsudstyr, efterspørgsel efter miljøeffektive isoleringsteknologier og voksende præference for høje brydekapacitetsvurderinger, hvor 31,5 kA har den største segmentandel på grund af dens balance mellem ydeevne og omkostningseffektivitet.

- Det konkurrenceprægede landskab er kendetegnet ved globale aktører, der fokuserer på teknologisk innovation, lokaliseret produktion og langsigtede servicekontrakter for at styrke forsyningsforholdene og imødekomme de udviklende netkrav.

- Regionalt fører Asien og Stillehavsområdet med omkring 38% markedsandel, efterfulgt af Nordamerika med ~24% og Europa med ~22%, mens udendørs installationer dominerer globalt med næsten 60% andel, hvilket afspejler forsyningsskala installationsmønstre.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter spænding

Markedet for højspændingskoblingsudstyr efter spænding ledes af 145 kV-segmentet, som står for anslået omkring 35% af den samlede markedsandel. Denne dominans er drevet af dets udbredte anvendelse i transmissionsstationer, grænseoverskridende forbindelser og netudvidelsesprojekter, der understøtter integration af vedvarende energi. Forsyningsselskaber foretrækker 145 kV-systemer for deres optimale balance mellem kapacitet, pladsbehov og livscyklusomkostninger i højbelastningsnetværk. 123 kV-segmentet følger tæt, understøttet af opgraderinger af aldrende transmissionsinfrastruktur, mens 36 kV og 72,5 kV primært tjener sub-transmissions- og store industrielle anvendelser.

- “For eksempel leverer Hitachi Energy sin PASS M0 hybridkoblingsplatform, der er klassificeret op til 145 kV, med en typisk kortslutningsstrøm modstandsevne på 40 kA og kompakte buktbredder under 4 m, hvilket muliggør pladsbesparende transmissionsstationer i tætte netkorridorer.”

Efter Installation

Efter installation dominerer det udendørs koblingsudstyr segmentet med cirka 60% markedsandel, drevet af storskala forsyningstransmissions- og distributionsprojekter. Udendørs installationer foretrækkes til højspændingsanvendelser på grund af lettere skalerbarhed, højere spændingshåndtering og egnethed til åbne stationer i elproduktion og netudvidelsesprojekter. Hurtige investeringer i infrastruktur til evakuering af vedvarende energi og grænseoverskridende transmissionslinjer styrker yderligere efterspørgslen. Indendørs koblingsudstyr fortsætter med at vokse støt, understøttet af bystationer, metroprojekter og pladsbegrænsede industrielle faciliteter, der kræver kompakte og miljøkontrollerede løsninger.

- For eksempel leverer Siemens Energy udendørs live-tank afbrydere i 3AP-serien klassificeret op til 420 kV, med afbrydelseskapaciteter på 63 kA og kontinuerlige strømklassificeringer, der når op til 4.000 A, hvilket muliggør implementering i store transmissionsstationer og forbindelsesknudepunkter udsat for barske miljøforhold.

Efter Afbrydelseskapacitet

Med hensyn til afbrydelseskapacitet har 31,5 kA-segmentet den førende position med omkring 32% markedsandel, på grund af dets brede anvendelighed på tværs af transmissions- og højkapacitetsdistributionsnetværk. Forsyningsselskaber anvender i vid udstrækning 31,5 kA koblingsudstyr som en standardklassificering, der balancerer fejlhåndteringsevne med omkostningseffektivitet. 40 kA-segmentet vinder frem i tætte bynet og netværk med mange vedvarende energikilder, hvor højere fejlniveauer er almindelige. Lavere klassificeringer som 25 kA tjener ældre systemer, mens 50 kA og 63 kA henvender sig til ultra-høj fejlsstrømsapplikationer.

Nøglevækstdriver

Udvidelse og Modernisering af Eltransmissionsinfrastruktur

Storskala udvidelse og modernisering af eltransmissionsnetværk forbliver en primær vækstdriver for markedet for højspændingskoblingsudstyr. Aldrende netinfrastruktur på tværs af udviklede økonomier driver forsyningsselskaber til at erstatte ældre luftisolerede systemer med avanceret, digitalt aktiveret koblingsudstyr for at forbedre pålidelighed og fejlhåndtering. Samtidig investerer nye økonomier kraftigt i nye transmissionskorridorer for at understøtte stigende elforbrug fra urbanisering, industrialisering og elektrificeringsprogrammer. Højspændingskoblingsudstyr spiller en kritisk rolle i stationer, forbindelser og netforstærkningsprojekter ved at muliggøre sikker kobling, isolation og beskyttelse af højkapacitetsnetværk. Regeringsstøttede netforstærkningsinitiativer og grænseoverskridende forbindelsesprojekter fremskynder yderligere adoptionen, da forsyningsselskaber prioriterer udstyr, der understøtter højere belastningskapaciteter, lange driftslevetider og overholdelse af udviklende netkoder.

- “For eksempel har GE Grid Solutions leveret gasisoleret koblingsudstyr til 420 kV sammenkoblingsstationer i Europa, med gaskamre designet til at være meget modstandsdygtige over for lækager og beregnet til en driftslevetid på over 40 år. Udstyret har mekaniske udholdenhedsvurderinger over 10.000 driftscyklusser, hvilket muliggør pålidelig drift under hyppige koblinger og højbelastningsforhold, som moderne sammenkoblede elsystemer kræver.”

Integration af Vedvarende Energi og Netstabilitetskrav

Den hurtige integration af vedvarende energikilder som vind og sol driver betydeligt efterspørgslen efter højspændingskoblingsudstyr. Vedvarende kraftværker opererer ofte i fjerntliggende områder og kræver langdistancetransmissionsinfrastruktur, hvilket øger behovet for pålidelige højspændingsstationer og koblingsudstyr. Højspændingskoblingsudstyr understøtter netstabilitet ved at håndtere variable strømflows, isolere fejl og muliggøre hurtig genforbindelse under forstyrrelser. Forsyningsselskaber implementerer i stigende grad avancerede koblingsløsninger for at imødekomme tovejs strømflows og højere kortslutningsniveauer forbundet med netværk med stor andel af vedvarende energi. Efterhånden som lande forfølger aggressive dekarboniseringsmål, fortsætter investeringer i systemer til evakuering af vedvarende energi, offshore vindforbindelser og hybridstationer med at øge efterspørgslen efter højspændingskoblingsudstyr med forbedret ydeevne og pålidelighed.

- For eksempel fremstiller HD Hyundai Electric højspændings gasisoleret og luftisoleret koblingsudstyr, der er vurderet op til 800 kV, med live-tank afbrydere designet til kontinuerlige strømme på 8.000 A og kortslutningsbrydeevner på 50 kA, der understøtter bulkstrømoverførsel fra store onshore og offshore vedvarende knudepunkter til nationale netværk.”

Stigende Elektrificering af Industriel og Urban Infrastruktur

Voksende elektrificering på tværs af industrielle faciliteter, transportnetværk og urban infrastruktur er en anden vigtig drivkraft for markedet for højspændingskoblingsudstyr. Energitunge industrier som metaller, kemikalier, datacentre og fremstilling kræver højkapacitets elektriske systemer for at sikre uafbrudt drift og sikkerhed. Byudvidelse, metroprojekter, infrastruktur til opladning af elbiler og udvikling af smarte byer øger yderligere efterspørgslen efter højspændingsstationer udstyret med avanceret koblingsudstyr. Forsyningsselskaber og industrielle brugere prioriterer koblingssystemer, der tilbyder kompakte designs, høj fejlhåndteringsevne og integration med digitale overvågningsplatforme. Denne tendens understøtter vedvarende investeringer i højspændingskoblingsudstyr, da elektricitetsforbrugsmønstre skifter mod højere belastninger og mere komplekse distributionsarkitekturer.

Nøgletrend & Mulighed

Adoption af Digitale og Smarte Koblingsteknologier

Digitalisering transformerer markedet for højspændingskoblingsudstyr gennem adoption af smarte overvågnings-, beskyttelses- og kontrolteknologier. Moderne koblingsudstyr inkorporerer i stigende grad sensorer, intelligente elektroniske enheder og kommunikationsgrænseflader, der muliggør realtids tilstandsovervågning og prædiktivt vedligehold. Disse kapaciteter hjælper forsyningsselskaber med at reducere uplanlagte afbrydelser, forlænge udstyrets levetid og optimere aktivforvaltningsstrategier. Skiftet mod digitale stationer skaber muligheder for producenter til at tilbyde værdiskabende løsninger, der integreres problemfrit med overvågnings- og dataindsamlingssystemer. Efterhånden som netoperatører forfølger automatisering og datadrevet beslutningstagning, forventes efterspørgslen efter digitalt aktiveret højspændingskoblingsudstyr at accelerere, hvilket skaber langsigtede muligheder ud over traditionelle hardware-salg.

- For eksempel leverer Hyosung Heavy Industries ekstra-højspændings digitalt koblingsudstyr og afbrydere udstyret med tilstandsovervågningssystemer, der sporer driftstid, kontaktforbrug og mekanisk ydeevne, med afbryderdesign vurderet til at afbryde kapaciteter på 63 kA og mekanisk udholdenhed, der overstiger 10.000 driftscyklusser, hvilket understøtter prædiktivt vedligehold i digitalt styrede transmissionsstationer.

Overgang mod miljømæssigt bæredygtige koblingsudstyrsløsninger

Miljømæssig bæredygtighed fremstår som en stor trend og mulighed på markedet for højspændings koblingsudstyr. Regulatorisk pres for at reducere drivhusgasemissioner driver et gradvist skift væk fra konventionelle isoleringsgasser mod øko-effektive alternativer. Producenter investerer i forskning og udvikling for at kommercialisere koblingsudstyrsteknologier, der reducerer miljøpåvirkningen, samtidig med at de opretholder høje ydeevne- og sikkerhedsstandarder. Forsyningsselskaber foretrækker i stigende grad bæredygtige løsninger for at opfylde miljømæssige overholdelseskrav og virksomheders dekarboniseringsmål. Denne overgang åbner muligheder for differentierede produktudbud, især i regioner med strenge miljøregler og stærke forpligtelser til bæredygtig udvikling af energiinfrastruktur.

- “For eksempel er CG Power’s mellemspændings vakuumafbryder (VCB) platforme designet til mekanisk udholdenhed, der overstiger 10.000 driftscyklusser (opfylder IEC M2-klassifikationen) og er designet til at understøtte servicelivstider ud over 30 år, hvilket understøtter langvarig anvendelse i forsyningsstationer, samtidig med at vedligeholdelsesinterventioner og den tilknyttede miljøpåvirkning reduceres.”

Vækst i kompakte og pladsbesparende stationsdesign

Efterspørgslen efter kompakte og pladsbesparende stationsløsninger stiger, især i tæt befolkede byområder. Høje jordomkostninger og begrænset plads til rådighed presser forsyningsselskaber til at anvende koblingssystemer, der reducerer pladsforbrug uden at gå på kompromis med ydeevnen. Kompakte design muliggør indendørs og underjordiske stationer, der understøtter byens netudvidelse og transportinfrastrukturprojekter. Denne trend skaber muligheder for producenter til at udvikle modulært, fabrikssamlet koblingsudstyr, der forenkler installationen og reducerer projektets tidslinjer. Efterhånden som byer fortsætter med at udvide sig, og elektrificeringen intensiveres, forventes pladsbesparende højspændings koblingsudstyrsløsninger at få stærkere fodfæste.

Vigtig udfordring

Høje kapitalomkostninger og komplekse installationskrav

Høje kapitalinvesteringer og komplekse installationsprocesser udgør en betydelig udfordring for markedet for højspændings koblingsudstyr. Omkostningerne til udstyr, anlægsarbejde og tilknyttet infrastruktur kan være betydelige, især for store transmissionsprojekter. Installation kræver ofte specialiseret ingeniørekspertise, forlængede idriftsættelsestidslinjer og streng sikkerhedsoverholdelse, hvilket kan forsinke projektudførelsen. For forsyningsselskaber i omkostningsfølsomme markeder kan budgetbegrænsninger begrænse tempoet i netopgraderinger og udvikling af nye stationer. Disse faktorer kan forsinke adoptionen, især i regioner med begrænsede finansielle ressourcer eller hvor investeringer i energiinfrastruktur konkurrerer med andre offentlige udgiftsprioriteter.

Teknisk kompleksitet og vedligeholdelseskrav

Den stigende tekniske kompleksitet af højspændingskoblingsanlæg udgør løbende udfordringer for forsyningsselskaber og industrielle brugere. Avancerede designs med højere fejlvurderinger, digitale komponenter og automatiseringsfunktioner kræver kvalificeret personale til drift og vedligeholdelse. Manglende teknisk ekspertise kan øge risikoen for driftsfejl, udstyrsnedetid og sikkerhedshændelser. Derudover kræver opretholdelse af en ensartet ydeevne over lange servicelivscyklusser grundig inspektion og aktivforvaltningspraksis. I regioner, der står over for mangel på uddannede el-professionelle, kan disse udfordringer hindre effektiv implementering og langsigtet pålidelighed af højspændingskoblingsinstallationer.

Regional analyse

Nordamerika

Nordamerika står for cirka 24% af det globale marked for højspændingskoblingsanlæg, understøttet af løbende modernisering af elnettet og udskiftning af aldrende transmissionsinfrastruktur. Forsyningsselskaber i USA og Canada opgraderer transformerstationer for at forbedre pålideligheden, integrere vedvarende energi og forbedre modstandsdygtigheden mod ekstreme vejrhændelser. Stærke investeringer i vind- og solforbindelser, datacenterstrøminfrastruktur og tværstatslige transmissionsprojekter fortsætter med at drive efterspørgslen. Regionen drager også fordel af avanceret adoption af digitale transformerstationer og strenge sikkerhedsstandarder, hvilket opmuntrer forsyningsselskaber til at implementere højtydende, automatiserede højspændingskoblingsanlæg på tværs af transmissions- og store industrielle netværk.

Europa

Europa repræsenterer omkring 22% af det globale marked for højspændingskoblingsanlæg, drevet af aggressiv integration af vedvarende energi og grænseoverskridende netforbindelser. Regionens overgang mod lavkulstofenergisystemer kræver omfattende forstærkning af transmissionsnetværk, især for offshore vind og interregional elhandel. Forsyningsselskaber i Vesteuropa og Nordeuropa prioriterer avancerede koblingsløsninger for at håndtere varierende energistrømme og sikre netstabilitet. Derudover fremskynder strenge miljøregler og bæredygtighedsmål adoptionen af miljøeffektive koblingsteknologier. Netværksrenoveringsprojekter i aldrende netværk i Tyskland, Frankrig og Storbritannien understøtter yderligere markedsvækst.

Asien og Stillehavsområdet

Asien og Stillehavsområdet dominerer markedet for højspændingskoblingsanlæg med cirka 38% markedsandel, hvilket afspejler hurtig udvidelse af energiinfrastruktur i Kina, Indien og Sydøstasien. Stigende efterspørgsel efter elektricitet fra urbanisering, industriel vækst og elektrificeringsinitiativer driver store investeringer i transmissions- og distributionsnetværk. Regeringer i regionen prioriterer netudvidelse for at understøtte implementering af vedvarende energi og programmer for elektrificering af landdistrikter. Højkapacitets transformerstationer, langdistancetransmissionslinjer og nye industrielle zoner øger efterspørgslen betydeligt. Regionens stærke pipeline af storskala forsyningsprojekter og udvidelse af produktionen positionerer Asien og Stillehavsområdet som den førende vækstmotor globalt.

Latinamerika

Latinamerika står for omkring 8% af det globale marked for højspændingskoblingsanlæg, understøttet af gradvis udvidelse af transmissionsinfrastruktur og integration af vedvarende energi. Lande som Brasilien, Chile og Mexico fortsætter med at investere i netforstærkning for at forbinde vandkraft-, vind- og solprojekter til nationale netværk. Aldrende transmissionsaktiver og stigende efterspørgsel efter elektricitet fra minedrift og industrielle sektorer bidrager også til markedsvækst. Dog forbliver investeringscyklusser påvirket af reguleringsrammer og tilgængelighed af offentlig finansiering. På trods af disse udfordringer opretholder langsigtede reformer i energisektoren og vedvarende mål en stabil efterspørgsel efter højspændingskoblingsløsninger.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika står for cirka 8% af det globale marked for højspændingsudstyr, drevet af udvidelse af elproduktion og initiativer til netudvikling. Golfstaterne investerer kraftigt i transmissionsnetværk for at støtte byvækst, industriel diversificering og store vedvarende energiprojekter. I Afrika øger elektrificeringsprogrammer og grænseoverskridende transmissionsprojekter gradvist efterspørgslen. Forsyningsselskaber prioriterer robust, højkapacitetsudstyr til at fungere under barske miljøforhold. Selvom infrastrukturinvesteringer varierer fra land til land, fortsætter langsigtede energidiversificeringsstrategier og befolkningsvækst med at skabe muligheder i hele regionen.

Markedssegmenteringer:

Efter Spænding

- 36 kV

- 72,5 kV

- 123 kV

- 145 kV

Efter Installation

Efter Brydekapacitet

- 25 kA

- 31,5 kA

- 40 kA

- 50 kA

- 63 kA

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for højspændingsudstyr er kendetegnet ved tilstedeværelsen af etablerede globale producenter af elektrisk udstyr og stærke regionale aktører, der konkurrerer på teknologi, pålidelighed og livscykluspræstation. Førende virksomheder fokuserer på at udvide deres højspændingsporteføljer gennem kontinuerlig innovation, især inden for digital overvågning, automatisering og miljøeffektive isoleringsteknologier. Strategiske investeringer i produktionskapacitet og lokaliseret produktion gør det muligt for leverandører at opfylde store forsyningsudbud og regionale netstandarder. Virksomheder lægger også vægt på langsigtede serviceaftaler, forudsigende vedligeholdelse og opgraderingsløsninger for at styrke kundeforhold og tilbagevendende indtægtsstrømme. Partnerskaber med forsyningsselskaber, EPC-entreprenører og udviklere af vedvarende energi forbliver centrale for at sikre store transmissionsprojekter. Konkurrencemæssig differentiering fokuserer i stigende grad på systemintegrationskapaciteter, operationel sikkerhed, overholdelse af udviklende reguleringer og evnen til at levere skalerbare løsninger til netværk med høj andel af vedvarende energi og høj belastning.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- General Electric

- Hitachi

- ABB

- Eaton

- HD Hyundai Electric

- Fuji Electric

- Hyosung Heavy Industries

- CG Power and Industrial Solutions

- Bharat Heavy Electricals

- E + I Engineering

Seneste Udviklinger

- I oktober 2025 introducerede Hitachi Energy PASS M00-Wind dual-breaker koblingsudstyr, designet specifikt til høj-effekt offshore vindapplikationer, hvilket muliggør skalerbar implementering af næste generations turbiner og understøtter højkapacitets vedvarende evakueringsinfrastruktur.

- I juli 2025 annoncerede ABB, at de ville levere deres næste generations SF₆-frie gasisolerede koblingsudstyr (SafeRing og SafePlus Air teknologier) til E.ON i Tyskland. Denne implementering markerer et skift mod isoleringsteknologier med lavere miljøpåvirkning for forsyningsnetværk.

- I februar 2024 sikrede GE Vernova’s Grid Solutions-forretning betydelige ordrer fra Power Grid Corporation of India (PGCIL) for levering af 765 kV shuntreaktorer til at støtte transmissionsprojekter, der styrker netstabilitet og letter vedvarende integration, og styrker netinfrastrukturen i vigtige regionale korridorer.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Spænding, Installation, Brydekapacitet og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- Moderniseringsprogrammer for elnettet vil fortsætte med at drive udskiftning af aldrende højspændingskoblingsudstyr på tværs af transmissionsnetværk.

- Integration af vedvarende energi vil øge efterspørgslen efter højspændingskoblingsudstyr med højere fejlhåndtering og netstabiliseringskapaciteter.

- Forsyningsselskaber vil accelerere adoptionen af digitalt og smart koblingsudstyr for at muliggøre prædiktiv vedligeholdelse og realtidsmonitorering.

- Efterspørgslen efter miljøeffektive og lavemissions isoleringsteknologier vil stige som svar på strammere miljøreguleringer.

- Udendørs installationer af højspændingskoblingsudstyr vil forblive dominerende på grund af storskala forsyningstransmissionsprojekter.

- Kompakte og modulære koblingsudstyrsdesign vil vinde indpas i bymæssige og pladsbegrænsede stationer.

- Højere brydekapacitetsvurderinger vil se øget adoption, da netfejlniveauer fortsætter med at stige.

- Lokal produktion vil udvide sig for at støtte regionale netstandarder og reducere forsyningskæderisici.

- Langsigtede servicekontrakter og retrofit-løsninger vil vokse i betydning for indtægtsstabilitet.

- Fremvoksende økonomier vil forblive vigtige vækstmotorer på grund af vedvarende investeringer i udvidelse af elinfrastruktur.