Markedsoversigt

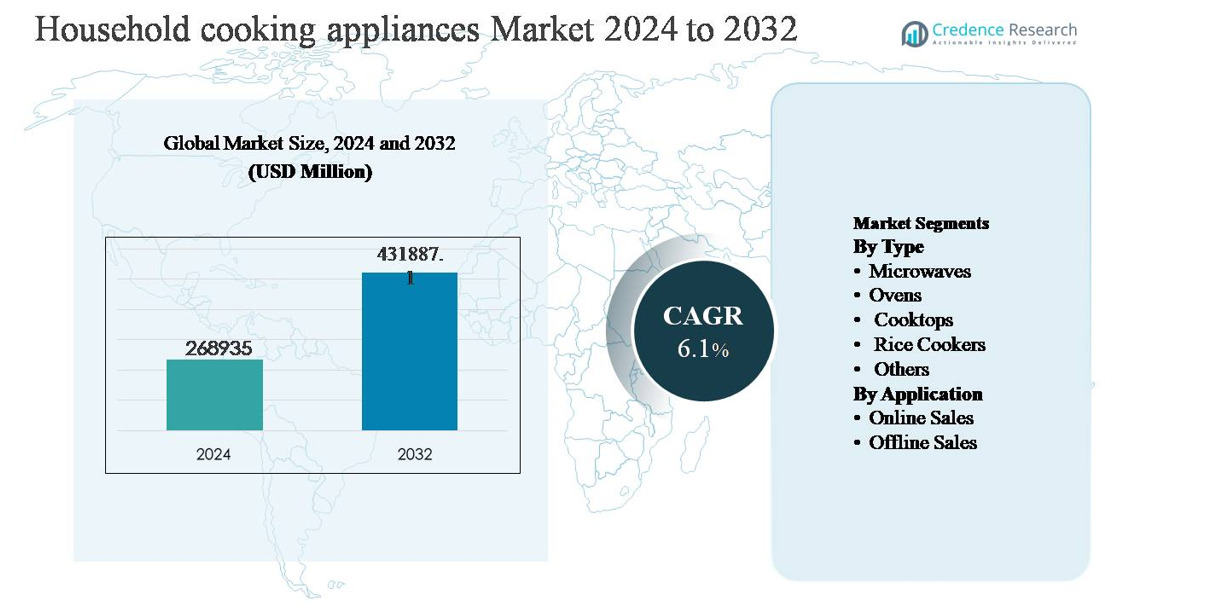

Markedet for husholdningsapparater til madlavning blev vurderet til USD 268.935 millioner i 2024 og forventes at nå USD 431.887,1 millioner i 2032, med en sammensat årlig vækstrate (CAGR) på 6,1% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets Størrelse for Husholdningsapparater til Madlavning 2024 |

USD 268.935 millioner |

| Marked for Husholdningsapparater til Madlavning, CAGR |

6,1% |

| Markedets Størrelse for Husholdningsapparater til Madlavning 2032 |

USD 431.887,1 millioner |

Markedet for husholdningsapparater til madlavning ledes af globalt etablerede aktører, herunder Samsung, LG, Whirlpool, Robert Bosch, AB Electrolux, Haier (GE Appliances), Miele Group, Philips, Hitachi og Morphy Richards, som alle konkurrerer gennem brede produktporteføljer, teknologisk innovation og stærke globale distributionsnetværk. Disse virksomheder lægger vægt på energieffektive designs, smart tilslutning og premium køkkenløsninger for at styrke brandpositionering og fange efterspørgsel med højere værdi. Asien og Stillehavsområdet er den førende region og tegner sig for cirka 38% af det globale marked, drevet af hurtig urbanisering, stor boligbyggeriaktivitet og høj penetration af essentielle madlavningsapparater i Kina, Indien og Sydøstasien. Stærke produktionsbaser og pris-konkurrencedygtige tilbud styrker yderligere regionens dominans.

Markedsindsigt

- Markedet for husholdningsapparater til madlavning blev vurderet til USD 268.935 millioner i 2024 og forventes at nå USD 431.887,1 millioner i 2032, med en CAGR på 6,1% i prognoseperioden.

- Markedsvæksten drives primært af hurtig urbanisering, stigende boligbyggeri og øget forbrugerpræference for moderne, energieffektive madlavningsløsninger, især induktionskogeplader og multifunktionelle apparater i byhusholdninger.

- Vigtige tendenser inkluderer voksende adoption af smarte og tilsluttede apparater, stigende efterspørgsel efter kompakte og multifunktionelle produkter og accelererende penetration af online salgskanaler sammen med traditionel offline detailhandel.

- Det konkurrenceprægede landskab er moderat fragmenteret, med globale aktører som Samsung, LG, Whirlpool, Bosch og Electrolux, der konkurrerer gennem produktinnovation, premiumisering, smarte funktioner og stærke eftersalgsservicenetværk, mens regionale aktører fokuserer på overkommelighed.

- Asien og Stillehavsområdet fører markedet med cirka 38% andel, efterfulgt af Nordamerika (24%) og Europa (21%); efter segment dominerer kogeplader efter type, mens offline salg forbliver den førende distributionskanal på grund af tillid i butikken og service support.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Type:

Markedet for husholdningsapparater til madlavning efter type ledes af kogeplader, som tegner sig for den største markedsandel på grund af deres essentielle rolle i daglig madlavning og udbredte anvendelse i både udviklede og nye økonomier. Gas- og induktionskogeplader dominerer efterspørgslen, understøttet af stigende urbanisering, vækst i boligbyggeri og forbrugernes præference for energieffektive og pladsbesparende løsninger. Mikrobølgeovne og ovne følger, drevet af bekvemmelighedsmadlavningstendenser og øget forbrug af færdigretter. Riskogere har stærk penetration i Asien-Stillehavsområdet, mens andre apparater nyder godt af premiumisering og smarte køkkeninnovationer.

- For eksempel tilbyder Bosch (BSH Hausgeräte) induktionskogeplader med 17 effekttrin og en PowerBoost-funktion, der leverer op til 3.700 W på en enkelt zone, hvilket muliggør hurtig opvarmning og præcis kontrol.

Efter Anvendelse:

Efter anvendelse forbliver offline salg den dominerende undersegment, der holder en majoritetsmarkedsandel, da forbrugerne foretrækker at evaluere store madlavningsapparater i butikken, mærketillid og adgang til installation og eftersalgsservice. Specialiserede apparatbutikker, multibrand-forhandlere og hypermarkeder fortsætter med at drive volumsalg, især på nye markeder. Dog vokser online salg hurtigt, understøttet af ekspanderende e-handelsplatforme, konkurrencedygtige priser, bredere produktsortiment og digitale kampagner. Øget internetpenetration, forbedret logistik og fleksible finansieringsmuligheder fremskynder online adoption, især blandt yngre, urbane forbrugere.

- For eksempel understøtter LG Electronics e-handelsindkøb med levering til døren og installationsservice og tilbyder digitale produkt sammenligningsværktøjer og app-baseret servicebooking; dog kan den typiske installationstidslinje variere, uden officiel garanti for afslutning inden for 48 timer i storbyer.

Vigtig Vækstdriver

Hurtig Urbanisering og Vækst i Boligbyggeri

Hurtig urbanisering og vedvarende vækst i boligbyggeri er primære drivkræfter for markedet for husholdningsapparater til madlavning. Udvidende bybefolkninger øger efterspørgslen efter moderne boliger udstyret med effektive, pladsoptimerede køkkener, hvilket direkte understøtter apparatadoption. Statsstøttede overkommelige boligprogrammer, især i Asien-Stillehavsområdet, Mellemøsten og dele af Latinamerika, fremskynder førstegangskøb af essentielle madlavningsapparater som kogeplader, ovne og mikrobølgeovne. Parallelt favoriserer stigende kernefamiliestrukturer og lejlighedsboende kompakte og indbyggede madlavningsløsninger. Efterspørgslen efter udskiftning forbliver også stærk, da aldrende husstande opgraderer fra konventionelle til teknologisk avancerede apparater, hvilket forstærker konsekvent volumen vækst på tværs af både massemarked og premium produktkategorier.

- For eksempel tilbyder Electrolux indbyggede ovne med 71-liters rumfang og multilevel konvektionssystemer, der understøtter madlavning i fuld størrelse i kompakte formater.

Stigende Disponibel Indkomst og Premiumisering af Køkkener

Stigende disponibel indkomst og forbedrede levestandarder driver premiumiseringen af husholdningskøkkener verden over. Forbrugerne ser i stigende grad madlavningsapparater som livsstilsprodukter frem for basale fornødenheder, hvilket opmuntrer til investering i højtydende og æstetisk avancerede løsninger. Denne ændring understøtter efterspørgslen efter induktionskogeplader, multifunktionelle ovne og smarte mikrobølgeovne med forbedrede sikkerheds- og automatiseringsfunktioner. Væksten er særligt stærk i nye økonomier, hvor voksende middelklassebefolkninger stræber efter moderne køkkenlayout og mærkevarer. Derudover muliggør højere forbrugskapacitet ejerskab af flere apparater, hvilket øger gennemsnitspriserne og den samlede markedsværdi, mens producenterne drager fordel af marginer på premium- og smarte apparattilbud.

- For eksempel fremstiller Philips Domestic Appliances induktionskogeplader med en effekt på 2.100 W med fjerberørings- eller sensorkontrol og forskellige forudindstillede madlavningsprogrammer (typisk 6, 8 eller 11 specifikke menuer til retter som Roti/Dosa, Gravy, Deep Fry, osv.), som er bredt tilgængelige i nye bymarkeder som Indien.

Teknologiske Fremskridt og Energieffektivitetsreguleringer

Teknologisk innovation og strengere energieffektivitetsreguleringer driver i høj grad markedet for husholdningsmadlavningsapparater. Producenter integrerer funktioner som præcis temperaturkontrol, sensorbaseret madlavning, inverterteknologi og IoT-forbindelse for at forbedre ydeevne og bekvemmelighed. Samtidig håndhæver regeringer energieffektivitetsstandarder og emissionsreguleringer, hvilket tilskynder til brugen af induktionskogeplader og elektriske apparater frem for traditionelle gasbaserede systemer. Disse fremskridt reducerer energiforbrug og forbedrer madlavningssikkerheden, i tråd med bæredygtighedsmål. Kontinuerlig produktinnovation driver ikke kun udskiftningscyklusser, men differentierer også mærker i et konkurrencepræget landskab, hvilket understøtter langsigtet markedsudvidelse.

Nøgletrend & Mulighed

Smarte og Forbundne Køkkenapparater

Smarte og forbundne madlavningsapparater repræsenterer en stor vækstmulighed, drevet af stigende adoption af smarte hjemmeøkosystemer. Forbrugerne søger i stigende grad apparater, der tilbyder app-baserede kontroller, stemmeassistentkompatibilitet, fjernovervågning og automatiserede madlavningsprogrammer. Disse funktioner forbedrer bekvemmelighed, præcision og tidsmæssig effektivitet, især for arbejdende professionelle og byhusholdninger. Producenter udnytter forbindelsen til at tilbyde personlige madlavningsoplevelser, forudsigelige vedligeholdelsesalarmer og softwareopdateringer, hvilket styrker kundernes engagement og mærkeloyalitet. Efterhånden som internetpenetration og brugen af smarte enheder udvides globalt, forventes smarte madlavningsapparater at gå fra at være et premiumtilbud til at blive et mainstreamkrav.

- For eksempel tilbyder Haier (GE Appliances) Advantium-hurtigovne, der kombinerer halogen, konvektion og mikrobølgeopvarmning med en samlet effekt på over 2.400 W.

Vækst af E-handel og Omnichannel Detailhandel

Udvidelsen af e-handel og omnichannel detailstrategier transformerer distributionslandskabet for husholdningsmadlavningsapparater. Online platforme giver forbrugerne omfattende produktinformation, pris sammenligninger, kundeanmeldelser og levering til døren, hvilket forbedrer købsikkerheden. Producenter og forhandlere investerer i direkte-til-forbruger kanaler, digital markedsføring og virtuelle produktdemonstrationer for at øge rækkevidden og reducere afhængigheden af mellemled. Integration af online og offline kanaler, såsom click-and-collect og afhentning i butik, forbedrer yderligere kundeoplevelsen. Denne trend præsenterer stærke muligheder for markedsindtrængning i semi-urbane og landlige områder med begrænset fysisk detailinfrastruktur.

- For eksempel tilbyder Hitachi online information om sine induktionskogeplader og avancerede mikrobølgeovne, som har omfattende digitale brugermanualer og inverterteknologi. Visse avancerede inverter-drevne mikrobølgeovnsmodeller leverer høj-effekt madlavningspræstation med en maksimal mikrobølgeeffekt på 1.000 W og en grilleffekt på op til 1.300 W for hurtige og varierede madlavningsmetoder.

Efterspørgsel efter Kompakte og Multifunktionelle Apparater

Den stigende efterspørgsel efter kompakte og multifunktionelle madlavningsapparater skaber nye muligheder, især på bymarkeder med begrænset køkkenplads. Forbrugerne foretrækker apparater, der kombinerer flere madlavningsfunktioner, såsom konvektionsmikrobølgeovne og multi-kogere, for at optimere plads og funktionalitet. Denne trend stemmer overens med stigende lejlighedsboliger, udlejningsboliger og minimalistiske køkkendesigns. Producenter reagerer med modulære, indbyggede og bærbare løsninger skræddersyet til mindre husholdninger og bylivsstile. Multifunktionalitet understøtter også omkostningseffektivitet for forbrugerne, hvilket gør disse produkter attraktive på tværs af både mellem- og premiumsegmenter.

Vigtig Udfordring

Høj Prissensitivitet i Nye Markeder

Høj prissensitivitet forbliver en betydelig udfordring på markedet for husholdningsmadlavningsapparater, især i nye økonomier. En stor del af forbrugerne prioriterer overkommelighed over avancerede funktioner, hvilket begrænser adoptionen af premium og smarte apparater. Fluktuationer i råvarepriser, logistikomkostninger og importafgifter lægger yderligere pres på produktpriser og marginer. Producenter skal balancere omkostningsoptimering med kvalitet og lovgivningsmæssig overholdelse, hvilket kan begrænse innovation og rentabilitet. Intens konkurrence fra lokale og uorganiserede aktører, der tilbyder lavprisalternativer, forværrer prispresset, hvilket gør markedsudvidelse udfordrende uden lokaliseret produktion og værdibaserede produktstrategier.

Forsyningskædeforstyrrelser og Lovgivningsmæssig Overholdelse

Forsyningskædeforstyrrelser og udviklende lovgivningsmæssige krav udgør løbende udfordringer for markedsdeltagere. Afhængighed af globale komponentleverandører udsætter producenter for risici relateret til geopolitiske spændinger, handelsrestriktioner og transportforsinkelser. Derudover øger overholdelse af varierende sikkerheds-, energieffektivitets- og miljøregler på tværs af regioner operationel kompleksitet og omkostninger. Hyppige opdateringer af standarder kræver kontinuerlig produktredesign og certificering, hvilket forlænger tid-til-marked. Disse faktorer påvirker samlet produktionsplanlægning, lagerstyring og rentabilitet, hvilket tvinger virksomheder til at investere i forsyningskædediversifikation, regional produktion og lovgivningsmæssig ekspertise for at opretholde konkurrenceevnen.

Regional Analyse

Asien og Stillehavsområdet

Asien og Stillehavsområdet dominerer markedet for husholdningsapparater til madlavning og står for cirka 38% af den globale omsætning. Stærk befolkningstilvækst, hurtig urbanisering og voksende middelklassehusholdninger driver en vedvarende efterspørgsel efter essentielle og avancerede madlavningsapparater. Lande som Kina, Indien og sydøstasiatiske nationer udviser høj penetration af kogeplader, riskogere og mikrobølgeovne på grund af ændrede kostvaner og stigende disponible indkomster. Væksten understøttes yderligere af storskala boligbyggeri, elektrificeringsinitiativer og stigende anvendelse af energieffektive og induktionsbaserede apparater. Lokal produktionskapacitet og konkurrencedygtige priser bidrager også til regionens førende position.

Nordamerika

Nordamerika står for omkring 24% af markedet for husholdningsapparater til madlavning, drevet af høje udskiftningsrater for apparater og stærk efterspørgsel efter premium- og smarte køkkenløsninger. Forbrugere i USA og Canada prioriterer teknologisk avancerede ovne, induktionskogeplader og multifunktionelle apparater, der tilbyder bekvemmelighed og energieffektivitet. Integration af smarte hjem og bæredygtighedsfokuserede købsbeslutninger understøtter yderligere markedsvækst. Regionen nyder godt af høj forbrugerkøbekraft, etableret detailinfrastruktur og stærk brandtilstedeværelse. Regulatorisk fokus på energieffektivitet og sikkerhedsstandarder fremskynder også adoptionen af avancerede elektriske og tilsluttede madlavningsapparater.

Europa

Europa står for cirka 21% af det globale marked for husholdningsapparater til madlavning, understøttet af efterspørgsel efter energieffektive og miljømæssigt kompatible produkter. Lande som Tyskland, Storbritannien, Frankrig og Italien leder det regionale forbrug, drevet af udskiftningsbehov og køkkenmoderniseringstendenser. Induktionskogeplader og indbyggede ovne er bredt anvendt på grund af strenge EU-energiregler og bæredygtighedsbevidsthed. Kompakte og multifunktionelle apparater vinder indpas i byhusholdninger med begrænset plads. Stærk vægt på design, kvalitet og holdbarhed, kombineret med et modent detaillandskab, opretholder stabil markedsvækst i hele Vesteuropa og Nordeuropa.

Latinamerika

Latinamerika repræsenterer omkring 9% af markedet for husholdningsapparater til madlavning, med vækst drevet af forbedrede økonomiske forhold og voksende bybefolkninger. Brasilien og Mexico er nøglebidragydere, understøttet af stigende boligbyggeri og øget adgang til elektricitet. Efterspørgslen er koncentreret om mellemklasse- og massemarkedsapparater, især gaskogeplader og basale ovne. Selvom prissensitiviteten forbliver høj, understøtter gradvis premiumisering og øget penetration af moderne detailkanaler markedsekspansionen. Vækst i e-handel og købsoptioner baseret på afbetaling forbedrer apparataffordabiliteten, hvilket muliggør bredere adoption blandt mellemindkomsthusholdninger.

Mellemøsten og Afrika

Regionen Mellemøsten og Afrika står for næsten 8% af det globale marked, understøttet af byudvidelse, stigende husstandsdannelse og infrastrukturudvikling. Golfstaterne driver efterspørgslen efter premium- og indbyggede madlavningsapparater, understøttet af høj disponibel indkomst og moderne boligprojekter. I Afrika ledes væksten af basale madlavningsapparater, drevet af elektrificeringsinitiativer og forbedrede levevilkår. Markedet nyder godt af stigende detailpenetration og indtræden af udenlandske mærker, selvom væksten forbliver modereret af indkomstforskelle og afhængighed af importerede apparater i flere lande.

Markedssegmenteringer:

Efter Type

- Mikrobølgeovne

- Ovn

- Kogeplader

- Riskogere

- Andre

Efter Anvendelse

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for husholdningsapparater til madlavning er præget af et stærkt konkurrencepræget landskab, kendetegnet ved tilstedeværelsen af globale konglomerater, regionale producenter og specialiserede apparatmærker, der konkurrerer på tværs af prisklasser og teknologier. Førende aktører fokuserer på produktinnovation, energieffektive designs og integration af smarte apparater for at styrke markedspositionen. Virksomheder investerer i stigende grad i induktionsteknologi, multifunktionelle apparater og tilsluttede funktioner for at imødekomme forbrugernes skiftende præferencer. Strategiske initiativer som produktlanceringer, geografisk ekspansion, partnerskaber med ejendomsudviklere og lokalisering af produktion forbliver centrale for konkurrencemæssig differentiering. Etablerede mærker drager fordel af stærke distributionsnetværk og eftersalgsservicekapaciteter, mens regionale aktører konkurrerer gennem omkostningseffektive tilbud og markedspecifik tilpasning. Intens konkurrence fortsætter med at drive prisoptimering, porteføljediversificering og kontinuerlige opgraderinger inden for sikkerhed, bæredygtighed og digital funktionalitet, hvilket former de langsigtede konkurrenceforhold på markedet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Robert Bosch

- Samsung

- Whirlpool

- Haier (GE Appliances)

- AB Electrolux

- LG

- Miele Group

- Hitachi

- Philips

- Morphy Richards

Seneste udviklinger

- I august 2025 annoncerede GE Appliances (et Haier-selskab) en historisk investering på 3 milliarder dollars for at udvide den amerikanske produktionsinfrastruktur på tværs af flere fabrikker, herunder dem, der producerer komfurer, kogeplader og indbyggede ovne; denne udvidelse vil modernisere produktionslinjer i Georgia og Tennessee for at øge produktionen af gas- og induktionskogeprodukter.

- I februar 2025 præsenterede Whirlpool Corporation sine nyeste køkkeninnovationer på Kitchen & Bath Industry Show (KBIS 2025), hvor de afslørede et 30-tommer Smart Electric Range med Air Cooking Technology og et 5,3 cu. ft. madlavningsrum, sammen med tilsluttede apparater designet til at forenkle madlavning med intuitive kontroller og WipeClean™ overflader i suitekonfigurationer.

- I januar 2025 præsenterede LG Electronics næste generations smarte madlavningsapparater på CES 2025, med fokus på ovne og mikrobølgeovne integreret med LG ThinQ-tilslutning. Den opdaterede serie understøtter AI-assisterede madlavningsanbefalinger og fjernovervågning, mens premium induktionskogeplader demonstrerede boost-effektniveauer, der overstiger 3.700 W for hurtig opvarmning.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Efterspørgslen efter husholdningsmadlavningsapparater vil fortsætte med at vokse støt, understøttet af urbanisering og stigende husholdningsdannelse verden over.

- Energieffektive og induktionsbaserede madlavningsapparater vil få bredere anvendelse på grund af regulatorisk pres og bæredygtighedsbevidsthed.

- Smarte og tilsluttede madlavningsapparater vil overgå fra premium-tilbud til mainstream-produkter i byhusholdninger.

- Producenter vil i stigende grad fokusere på multifunktionelle og pladsbesparende designs for at imødekomme mindre køkkenlayout.

- Udskiftningsbehovet vil forblive stærkt, da forbrugerne opgraderer fra konventionelle til teknologisk avancerede apparater.

- Offline detailhandel vil bevare sin betydning, mens onlinekanaler vil ekspandere hurtigt gennem omnichannel-strategier.

- Produkttilpasning og modulær køkkenkompatibilitet vil blive nøglefaktorer for førende mærker.

- Fremvoksende markeder vil drive volumen vækst på grund af stigende disponible indkomster og elektrificeringsinitiativer.

- Den konkurrenceprægede intensitet vil stige, da regionale aktører udvider porteføljer og globale mærker lokaliserer produktionen.

- Kontinuerlig innovation inden for sikkerhed, automatisering og brugervenlighed vil forme den langsigtede markedsudvikling.