Markedsoversigt

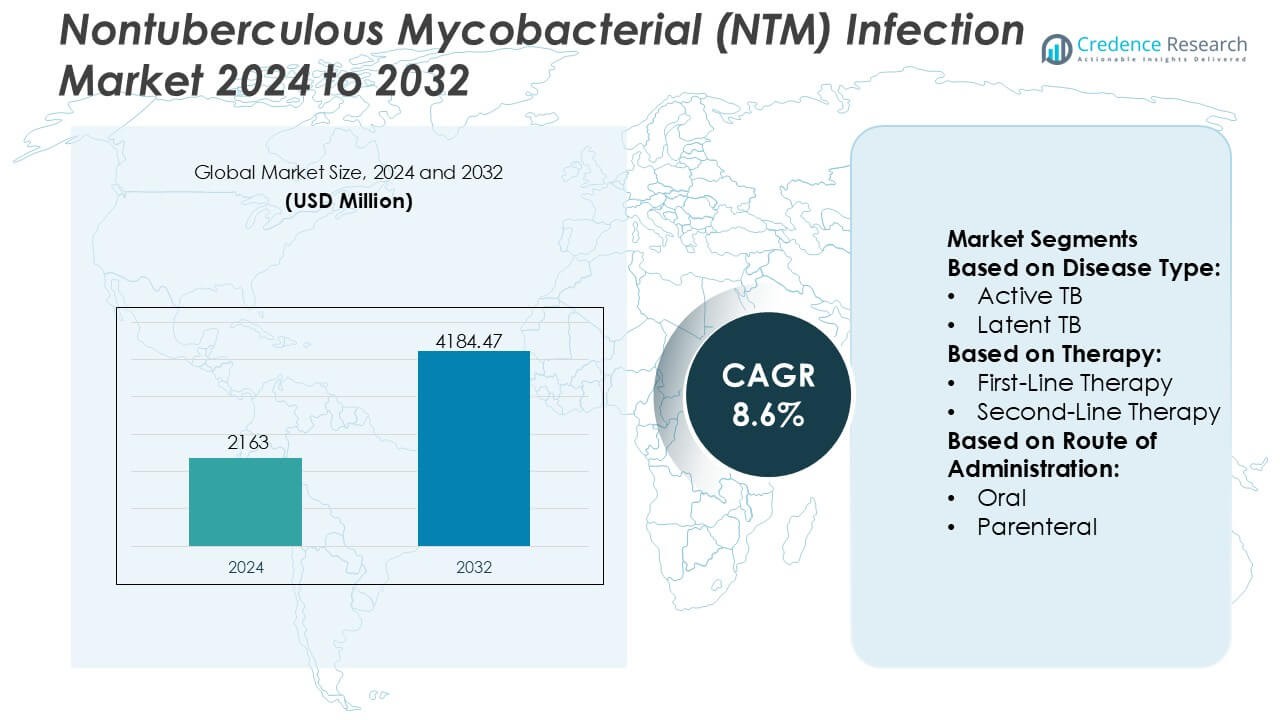

Markedet for ikke-tuberkuløse mykobakterielle (NTM) infektioner blev vurderet til 2163 millioner USD i 2024 og forventes at nå 4184,47 millioner USD i 2032, med en CAGR på 8,6% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for ikke-tuberkuløse mykobakterielle (NTM) infektioner 2024 |

2163 millioner USD |

| Markedet for ikke-tuberkuløse mykobakterielle (NTM) infektioner, CAGR |

8,6% |

| Markedets størrelse for ikke-tuberkuløse mykobakterielle (NTM) infektioner 2032 |

4184,47 millioner USD |

Markedet for ikke-tuberkuløse mykobakterielle (NTM) infektioner omfatter en gruppe etablerede farmaceutiske og sundhedsvirksomheder med stærke kapaciteter inden for anti-infektive terapier, kompleks sygdomshåndtering og overholdelse af regulativer. Disse aktører konkurrerer gennem porteføljeoptimering af eksisterende antimikrobielle midler, udvikling af forbedrede formuleringer og støtte til langsigtede kombinationsterapiregimer, der kræves i NTM-behandling. Den strategiske fokus forbliver på at forbedre tolerabiliteten, adressere lægemiddelresistens og udvide adgangen på tværs af patientpopulationer med høj belastning. Regionalt fører Nordamerika markedet med en præcis andel på 41%, understøttet af høj sygdomsbevidsthed, avanceret diagnostisk infrastruktur, stærk specialistadgang og gunstige refusionsrammer. Tidlig adoption af retningslinjebaserede terapier og aktiv klinisk forskning styrker yderligere regionens dominerende position.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for ikke-tuberkuløse mykobakterielle (NTM) infektioner blev vurderet til 2163 millioner USD i 2024 og forventes at nå 4184,47 millioner USD i 2032, med en udvidelse på en CAGR på 8,6% i prognoseperioden.

- Den stigende forekomst af kroniske lungesygdomme, aldrende befolkninger og forbedrede diagnostiske kapaciteter fungerer som primære vækstdrivere, hvilket øger tidlig påvisning og langsigtet behandlingsadoption, hvor pulmonale NTM-infektioner repræsenterer det dominerende sygdomssegment på grund af højere klinisk forekomst.

- Markedstendenser fremhæver et skift mod arts-specifikke kombinationsterapier, inhalerede formuleringer og bedre tolererede regimer, mens konkurrencepræget dynamik fokuserer på livscyklusstyring af antimikrobielle midler og pipelineudvidelse for resistente NTM-stammer.

- Vigtige begrænsninger inkluderer langvarig behandlingstid, høj pillebyrde, bivirkninger og begrænset tilgængelighed af godkendte terapier, som samlet påvirker patientens efterlevelse og virkelige behandlingsresultater.

- Regionalt fører Nordamerika med en præcis markedsandel på 41%, understøttet af avanceret diagnostik og refusion, mens oral terapi forbliver det dominerende administrationssegment på grund af brugervenlighed og langsigtet ambulant håndtering.

Markedssegmenteringsanalyse:

Efter sygdomstype

Inden for sygdomstypen repræsenterer Aktiv TB det dominerende undersegment, der tegner sig for en anslået markedsandel på 62%, drevet af højere diagnosefrekvenser, symptomatisk præsentation og øjeblikkelige behandlingskrav. Aktive TB-tilfælde kræver langvarige multidrugsregimer, rutinemæssig overvågning og hospitalsindlæggelse i alvorlige former, hvilket betydeligt øger terapiudnyttelsen. Offentlige sundhedsscreeningsprogrammer, molekylær diagnostikadoption og regeringsstøttede behandlingsinitiativer styrker yderligere efterspørgslen. I kontrast fokuserer latent TB-håndtering på forebyggende terapi og bidrager med en mindre andel på grund af lavere behandlingsintensitet og forsinket klinisk intervention.

- For eksempel fremstiller Sun Pharmaceutical Industries Ltd. rifampicin og isoniazid formuleringer på flere faciliteter, inklusive deres anlæg i Dewas, som fungerer som et vigtigt knudepunkt for formuleringer. Mens Sun Pharma driver 41 produktionsfaciliteter globalt med en stor samlet produktionskapacitet, er den specifikke metrik på 3,5 milliarder tabletter årligt for TB-lægemidler alene ikke officielt dokumenteret.

Efter Terapi

Førstelinjeterapi-undersegmentet dominerer terapilandskabet med en anslået markedsandel på 68%, understøttet af standardiserede regimer baseret på rifamyciner, makrolider og ethambutol som indledende behandlingsmuligheder. Disse terapier drager fordel af etablerede kliniske retningslinjer, bred lægefortrolighed og fordelagtige omkostningsprofiler. Stærk effektivitet i lægemiddelmodtagelige infektioner opretholder høje adoptionsrater. Andenlinjeterapier, mens de er kritiske for resistente og refraktære tilfælde, fanger en mindre andel på grund af højere toksicitetsrisici, længere behandlingsvarigheder og begrænset klinisk brug.

- For eksempel har Johnson & Johnsons Janssen-enhed leveret over 1.000.000 kurser af deres proprietære bedaquilinholdige regime til dato, og nået patienter i 163 lande inklusive de 30 højeste TB-byrdeindstillinger.

Efter Administrationsvej

Den orale vej leder dette segment med en anslået markedsandel på 71%, drevet af langvarige behandlingskrav og behovet for ambulant-baseret sygdomshåndtering. Orale regimer understøtter bedre patientoverholdelse, forenklede doseringsplaner og reduceret belastning på sundhedsinfrastrukturen sammenlignet med injicerbare terapier. Fremskridt inden for faste dosis-kombinationer og forbedret tolerabilitet styrker yderligere adoptionen. Parenteral administration forbliver begrænset til alvorlige eller resistente infektioner, der kræver intensiv pleje, mens andre veje bidrager marginalt på grund af niche klinisk anvendelighed.

Vigtige Vækstdrivere

Øget Sygdomsbevidsthed og Forbedrede Diagnostiske Muligheder

Voksende klinisk bevidsthed om nontuberkuløse mykobakterielle (NTM) infektioner blandt pulmonologer og infektionssygdomsspecialister fortsætter med at udvide diagnosefrekvenser globalt. Fremskridt inden for molekylær diagnostik, inklusive PCR-baserede assays, MALDI-TOF massespektrometri og højopløsningsbilleddannelse, muliggør hurtigere artsniveauidentifikation og differentiering fra tuberkulose. Tidligere og mere præcis diagnose understøtter rettidig initiering af målrettet terapi, forbedrer patientresultater og øger behandlingsvolumener. Udvidet screening i højrisikopopulationer, især patienter med kroniske lungesygdomme, styrker yderligere den vedvarende efterspørgsel efter NTM-specifikke terapeutika.

- For eksempel understøtter Medivators’ ADVANTAGE PLUS Pass Thru Automated Endoscope Reprocessor asynkron genbehandling af individuelle endoskoper i 35–39 minutters cyklusser, hvilket muliggør separate høj-niveau desinfektionsoperationer i dobbelte bassiner og reducerer gennemløbstiden sammenlignet med enkelt-bassin systemer.

Øget Forekomst af Kroniske Respiratoriske Lidelser og Aldrende Befolkning

Den stigende forekomst af kroniske respiratoriske tilstande som KOL, bronkiektasi og cystisk fibrose øger betydeligt modtageligheden for NTM-infektioner. Aldrende befolkninger i udviklede regioner bidrager yderligere til sygdomsbyrden på grund af immunosenescens og højere komorbiditetsrater. Langvarig brug af inhalerede kortikosteroider og hyppig antibiotikaeksponering hos disse patienter øger infektionsrisikoen. Denne voksende sårbare patientgruppe driver en konstant vækst i NTM-diagnoser og langvarige behandlingsregimer, hvilket styrker efterspørgslen efter både første- og andenlinje antimikrobielle terapier.

- For eksempel har Teva Pharmaceutical Industries, Ltd. fremmet digitalt understøttet respiratorisk styring gennem sin ProAir® Digihaler® platform, en FDA-godkendt inhalator integreret med sensorer, der kan måle inspiratoriske flowrater fra 15 til 120 liter pr. minut og registrere tidsstemplete inhalationsbegivenheder med indbygget hukommelse til over 1.000 inhalationer.

Fremskridt inden for Antimikrobielle Terapier og Behandlingsprotokoller

Kontinuerlige forbedringer i antimikrobielle formuleringer, kombinationsregimer og behandlingsretningslinjer understøtter markedsudvidelse. Nye makrolidbaserede kombinationer, liposomale lægemiddelleveringssystemer og optimerede doseringsstrategier forbedrer effektiviteten, mens de reducerer toksicitets- og resistensrisici. Opdaterede kliniske retningslinjer, der understreger personlige, arts-specifikke behandlingsmetoder, opmuntrer til bredere anvendelse af avancerede terapier. Løbende klinisk forskning, der sigter mod at forkorte behandlingens varighed og forbedre tolerabiliteten, øger lægernes tillid, hvilket understøtter højere terapistartfrekvenser og vedvarende markedsvækst.

Vigtige Tendenser & Muligheder

Skift Mod Målrettede og Arts-Specifikke Behandlingsmetoder

Klinisk praksis lægger i stigende grad vægt på artsniveauidentifikation af NTM-patogener for at styre terapivalg. Dette skift driver efterspørgslen efter målrettede regimer skræddersyet til Mycobacterium avium-komplekset, M. abscessus og andre klinisk relevante arter. Farmaceutiske udviklere tilpasser i stigende grad pipelines til patogen-specifikke effektprofiler, hvilket skaber muligheder for differentierede produkter. Præcisionsdrevne behandlingsstrategier forbedrer resultaterne og reducerer unødvendig lægemiddeleksponering, hvilket positionerer målrettede terapier som en vigtig vækstvej inden for det udviklende NTM-behandlingslandskab.

- For eksempel indskrev Pfizer 422 indlagte voksne på tværs af 81 steder i 20 lande for at evaluere ATM-AVI’s effektivitet og tolerabilitet, med detaljerede helbredelsesrater og sikkerhedsresultater offentliggjort i regulatoriske afsløringer, hvilket afspejler virksomhedens præcisionsmetode til at tackle resistente patogener gennem kombinationskemier baseret på klare kliniske data.

Udvidelse af Inhalerede og Langtidsvirkende Lægemiddelleveringsplatforme

Inhalerede og langtidsvirkende formuleringer vinder indpas på grund af deres evne til at levere høje lokale lægemiddelkoncentrationer direkte til lungerne, mens de begrænser systemisk toksicitet. Liposomale inhalerede antibiotika og formuleringer med forlænget frigivelse forbedrer patientens overholdelse og terapeutisk effektivitet i langtidsbehandlingsmiljøer. Denne tendens skaber muligheder for innovation inden for pulmonale lægemiddelleveringsteknologier og understøtter livscyklusforlængelser for eksisterende antimikrobielle midler, især hos patienter med refraktære eller tilbagevendende NTM-infektioner.

- For eksempel inkluderer Eli Lillys historiske samarbejder udvikling af inhalationssystemer som den menneskelige inhalationspulver (HIIP) platform, der blev udviklet i samarbejde med Alkermes. Denne platform gennemgik en fase 3 sikkerhedsstudie for pulmonal lægemiddellevering og blev evalueret på tværs af flere kohorter for at vurdere systemisk absorption og tolerabilitetsprofiler, som dokumenteret i virksomhedsrelaterede kliniske forskningsrapporter.

Voksende Forskningsinvesteringer og Orphan Drug Designationer

Den stigende anerkendelse af NTM-infektioner som et alvorligt uopfyldt medicinsk behov fremmer øget forskningsfinansiering og regulatoriske incitamenter. Orphan drug designationer, fast-track veje og offentlige-private forskningssamarbejder støtter pipeline-udvikling. Disse initiativer reducerer udviklingsrisikoen og fremskynder markedsadgangen for nye midler, hvilket skaber attraktive muligheder for specialiserede medicinalvirksomheder og bioteknologiske firmaer fokuseret på sjældne og vanskeligt behandlelige infektionssygdomme.

Vigtige Udfordringer

Langvarig Behandlingsvarighed og Dårlig Patientadhærens

NTM-infektioner kræver typisk multidrugsregimer administreret over 12 måneder eller længere, hvilket udgør betydelige adhærensudfordringer. Høj pillebyrde, hyppige bivirkninger og komplekse doseringsplaner fører ofte til behandlingsophør eller suboptimal overholdelse. Dårlig adhærens bidrager til behandlingssvigt og sygdomsrecidiv, hvilket begrænser den reelle effektivitet. At imødegå denne udfordring kræver forenklede regimer, bedre tolererede formuleringer og omfattende patientstøtteprogrammer, som alle tilføjer kompleksitet til terapiudvikling og kommercialisering.

Begrænsede Terapeutiske Muligheder og Antimikrobiel Resistens

NTM-behandlingslandskabet står over for begrænsninger på grund af begrænsede godkendte terapier og stigende antimikrobiel resistens. Mange regimer er afhængige af off-label antibiotikabrug med varierende effektivitet på tværs af NTM-arter. Resistensudvikling, især i makrolidbaserede terapier, komplicerer sygdomsbehandlingen og indsnævrer effektive muligheder. Manglen på robuste, standardiserede terapier øger klinisk usikkerhed og forsinker adoption. At overvinde denne udfordring afhænger af vedvarende F&U-investeringer og vellykket udvikling af nye, resistensresistente midler.

Regional Analyse

Nordamerika

Nordamerika dominerer det Nontuberkuløse Mykobakterielle (NTM) Infektionsmarked og tegner sig for cirka 41% af den globale omsætning. Høj sygdomsbevidsthed, avanceret diagnostisk infrastruktur og stærk specialistadgang driver tidlig opdagelse og behandlingsinitiering. Regionen rapporterer en høj prævalens af NTM-infektioner, især blandt aldrende befolkninger og patienter med kroniske lungesygdomme som KOL og bronkiektasi. Gunstige refusionsrammer, udbredt adoption af retningslinjebaserede kombinationsterapier og aktiv klinisk forskning understøtter yderligere markedslederskab. Tilstedeværelsen af nøglemedicinaludviklere og hurtig optagelse af nye inhalerede og målrettede terapier styrker vedvarende regional vækst.

Europa

Europa har en anslået andel på 29% af det globale NTM-infektionsmarked, understøttet af stærke offentlige sundhedssystemer og voksende klinisk anerkendelse af NTM som en særskilt infektionssygdom. Forbedrede laboratoriemuligheder, herunder molekylær diagnostik og centraliserede referencelaboratorier, forbedrer detektionsraterne på tværs af Vesteuropa. Stigende prævalens af kroniske respiratoriske lidelser og en voksende ældre befolkning bidrager til behandlingsbehovet. Lande som Tyskland, Storbritannien, Frankrig og Italien fører regional adoption på grund af veletablerede behandlingsprotokoller og refusionsdækning. Dog modererer variabilitet i bevidsthed og adgang på tværs af Østeuropa den samlede markedsudvidelse moderat.

Asien-Stillehavsområdet

Asien-Stillehavsområdet står for cirka 20% af NTM-infektionsmarkedet og repræsenterer det hurtigst voksende regionale segment. Hurtig urbanisering, stigende luftforurening og en høj byrde af underliggende lungesygdomme øger infektionsrisikoen i store økonomier. Forbedret diagnostisk adgang i lande som Japan, Sydkorea, Kina og Australien understøtter stigende detektionsrater. Regeringsinvesteringer i infektionssygdomshåndtering og udvidelse af sundhedsinfrastrukturen styrker behandlingspenetrationen. Mens underdiagnosticering fortsætter i flere nye markeder, positionerer voksende lægebevidsthed og udvidet tilgængelighed af antimikrobielle terapier Asien-Stillehavsområdet som en vigtig vækstmotor i prognoseperioden.

Latinamerika

Latinamerika repræsenterer omkring 6% af det globale NTM-infektionsmarked, drevet af gradvise forbedringer i diagnostiske kapaciteter og infektionssygdomsovervågning. Lande som Brasilien, Mexico og Argentina leder den regionale efterspørgsel på grund af højere sundhedsudgifter og udvidede pulmonologitjenester. Øget anerkendelse af NTM-infektioner blandt patienter med tuberkuloselignende symptomer forbedrer differentiering og diagnose. Dog begrænser begrænset adgang til avanceret diagnostik, forsinket behandlingsstart og refusionsbegrænsninger bredere markedsvækst. Løbende modernisering af sundhedssektoren og stigende bevidsthed blandt klinikere forventes gradvist at forbedre markedspræstationen i hele regionen.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika står for cirka 4% af NTM-infektionsmarkedet, hvilket afspejler begrænsede diagnoserater og begrænset adgang til specialiseret pleje. Underindberetning er almindelig på grund af lav bevidsthed og begrænset tilgængelighed af avanceret laboratorietestning. Udvalgte Golf-lande viser højere adoption af diagnostiske teknologier og antimikrobielle terapier, understøttet af investeringer i sundhedsinfrastruktur. I Afrika eksisterer høje byrder af luftvejssygdomme sammen med begrænset behandlingsadgang, hvilket bremser markedsudviklingen. Gradvise forbedringer i sundhedskapacitet, internationale støtteprogrammer og lægeuddannelsesinitiativer forventes at understøtte inkrementel regional vækst.

Markedssegmenteringer:

Efter Sygdomstype:

Efter Terapi:

- Førstelinjeterapi

- Andenlinjeterapi

Efter Administrationsvej:

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for markedet for ikke-tuberkuløse mykobakterielle (NTM) infektioner omfatter aktører som Sun Pharmaceutical Industries Ltd., Johnson & Johnson Services, Inc., Novartis AG, Medivators Inc., Teva Pharmaceutical Industries, Ltd., Pfizer Inc., Eli Lilly and Company, Viatris Inc. (Mylan N.V.), Sanofi og AstraZeneca. Markedet for ikke-tuberkuløse mykobakterielle (NTM) infektioner afspejler en moderat konsolideret struktur kendetegnet ved stærk vægt på antimikrobiel ekspertise, regulatorisk erfaring og langvarig terapistøtte. Markedsdeltagere konkurrerer primært gennem optimering af multidrugsregimer, forbedring af sikkerheds- og tolerabilitetsprofiler og udvikling af avancerede lægemiddelleveringsmetoder til at imødekomme langvarige behandlingsvarigheder. Kontinuerlig investering i kliniske studier og generering af virkelighedsnære beviser understøtter inklusion i behandlingsretningslinjer og styrker lægernes tillid. Virksomheder forfølger i stigende grad partnerskaber med forskningsinstitutioner for at fremme nye formuleringer og udvide terapeutiske pipelines. Geografisk ekspansion til regioner med forbedrede diagnostiske kapaciteter former yderligere konkurrencen, mens produktionspålidelighed og forsyningskæderesiliens forbliver kritiske for at opretholde markedsnærvær.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Sun Pharmaceutical Industries Ltd.

- Johnson & Johnson Services, Inc.

- Novartis AG

- Medivators Inc.

- Teva Pharmaceutical Industries, Ltd.

- Pfizer Inc.

- Eli Lilly and Company

- Viatris Inc. (Mylan N.V.)

- Sanofi

- AstraZeneca

Seneste Udviklinger

- I juli 2025 lancerede Seegene Inc. STAgora, en avanceret analyseplatform til realtidsdetektion, analyse og forudsigelse af infektionssygdomme, der tilbyder tilpassede dashboards, sporing af infektionstrends og indsigt i flere patogener for at støtte folkesundhed og klinisk beslutningstagning globalt.

- I april 2025 lancerede Boston University (BU) BEACON-platformen som et gratis, open-source, AI-aktiveret værktøj til global overvågning af infektionssygdomme. Det kombinerer kunstig intelligens med et verdensomspændende netværk af menneskelige fageksperter for hurtigt at opdage, verificere og dele information om nye biotrusler.

- I januar 2025 lancerede Den Panamerikanske Sundhedsorganisation (PAHO) et interaktivt dashboard til at overvåge fugleinfluenza A(H5N1)-tilfælde i Amerika. Den Panamerikanske Sundhedsorganisation (PAHO) lancerede et interaktivt dashboard. Dette dashboard er designet til at overvåge fugleinfluenza A(H5N1)-tilfælde i USA-regionen.

- I februar 2024 annoncerede Spero Therapeutics, Inc., en førende aktør inden for det kliniske bioteknologiselskab, der arbejder på udviklingen af en ny behandling for sjældne sygdomme og multi-lægemiddelresistente (MDR) bakterieinfektioner, at de fik godkendelse til SPR206 i en fase 2 klinisk undersøgelse fra den amerikanske Food and Drug Administration (FDA).

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på sygdomstype, terapi, administrationsvej og geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsperspektiv

- Forbedret diagnostisk nøjagtighed vil fortsat drive tidligere påvisning og højere behandlingsinitieringsrater på tværs af sundhedssektoren.

- Øget anerkendelse af NTM som en særskilt klinisk enhed vil understøtte bredere inklusion i nationale behandlingsretningslinjer.

- Udvikling af målrettede, arts-specifikke terapier vil forbedre kliniske resultater og reducere behandlingsvariabilitet.

- Adoption af inhalerede og langtidsvirkende lægemiddelleveringssystemer vil forbedre effektiviteten og patientens efterlevelse.

- Løbende forskningsindsats vil fokusere på at forkorte behandlingens varighed og minimere bivirkninger.

- Udvidelse af kliniske pipelines vil adressere uopfyldte behov i refraktære og lægemiddelresistente NTM-infektioner.

- Voksende samarbejde mellem industri og akademiske institutioner vil fremskynde terapeutisk innovation.

- Forbedret adgang til pleje i nye markeder vil udvide den behandlede patientpopulation.

- Større vægt på virkelighedsbaseret evidens vil styrke lægers tillid til nyere behandlingsmuligheder.

- Reguleringsincitamenter for sjældne infektionssygdomme vil fortsat understøtte vedvarende markedsinnovation.