Markedsoversigt

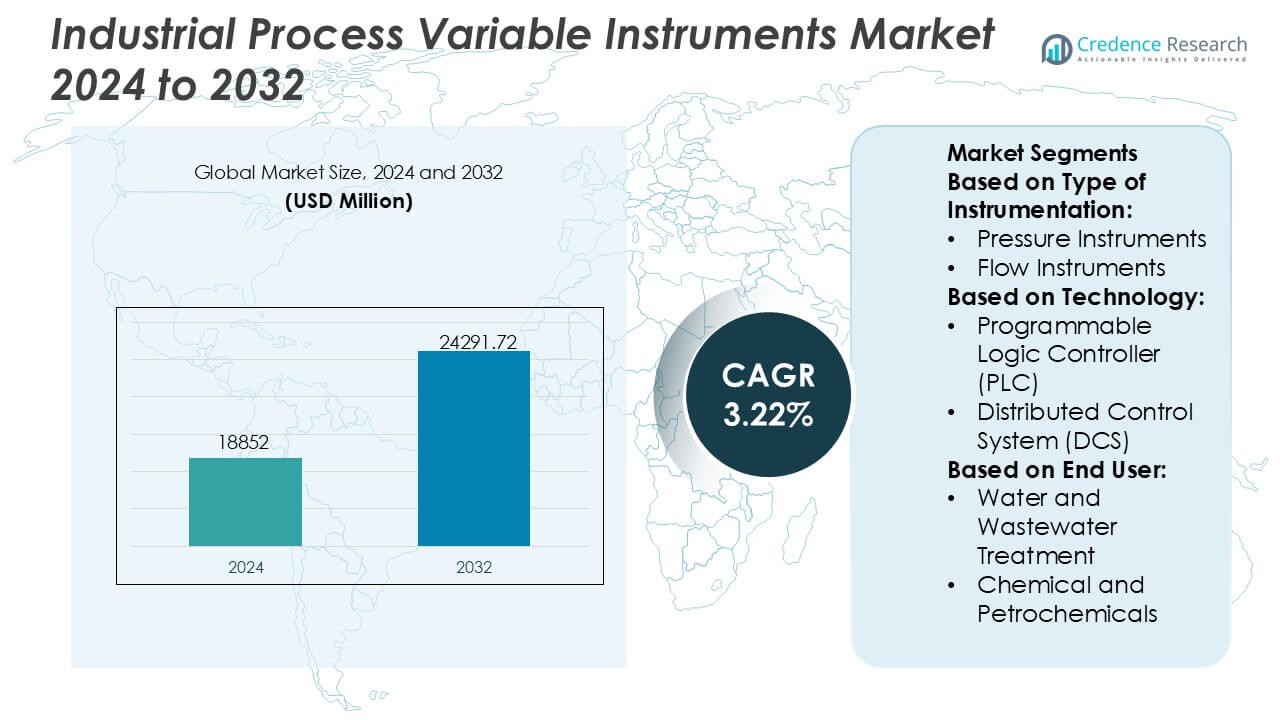

Markedet for industrielle procesvariabelinstrumenter blev vurderet til 18.852 millioner USD i 2024 og forventes at nå 24.291,72 millioner USD i 2032, med en CAGR på 3,22% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for industrielle procesvariabelinstrumenter 2024 |

18.852 millioner USD |

| Industrielle procesvariabelinstrumenter, CAGR |

3,22% |

| Markedsstørrelse for industrielle procesvariabelinstrumenter 2032 |

24.291,72 millioner USD |

Markedet for industrielle procesvariabelinstrumenter har en konkurrencepræget blanding af globale automatiseringsledere, der fremmer præcision i målinger, digital integration og realtidsprocesintelligens på tværs af forskellige industrier. Disse virksomheder styrker deres positioner ved at investere i smarte transmittere, analytiske systemer og kontrol-løsninger, der er tilpasset IIoT, cloud-analyse og forudsigende vedligeholdelsesrammer. Deres strategier fokuserer på at forbedre målenøjagtighed, forbedre systeminteroperabilitet og støtte digital opgradering af ældre anlæg. Regionalt leder Asien-Stillehavsområdet markedet med en præcis andel på 34%, drevet af hurtig industriel ekspansion, stærk produktionsoutput og accelererende adoption af avanceret instrumentering på tværs af kemikalier, forsyningsvirksomheder og procesindustrier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet nåede 18.852 millioner USD i 2024 og vil vokse til 24.291,72 millioner USD i 2032 med en CAGR på 3,22%, understøttet af vedvarende investeringer i automatisering og avancerede måleteknologier.

- Stigende efterspørgsel efter smarte transmittere, analytiske instrumenter og IIoT-aktiverede overvågningsløsninger driver teknologisk adoption på tværs af kontinuerlige og diskrete procesindustrier.

- Konkurrenceintensiteten øges, da globale automatiseringsleverandører fokuserer på målenøjagtighed, systeminteroperabilitet og forudsigende vedligeholdelseskapaciteter for at styrke deres branchetilstedeværelse.

- Høje integrationsomkostninger og kompleksiteter i ældre systemer hæmmer hurtigere implementering af moderne instrumentering, især i omkostningsfølsomme sektorer.

- Asien-Stillehavsområdet har en førende andel på 34%, mens trykinstrumenter dominerer instrumenteringstyperne med en andel på 28%, hvilket styrker stærke regionale og segmentniveau bidrag til global vækst.

Markedssegmenteringsanalyse:

Efter type af instrumentering

Trykinstrumenter repræsenterer den dominerende undersegment, med en præcis markedsandel på 28%, understøttet af stigende adoption i højtryksprocesmiljøer og voksende behov for sikkerhedsoverholdelse på tværs af kritiske industrier. Deres efterspørgsel stiger, når faciliteter implementerer avancerede transmittere og digitale målere til lækagedetektion, udstyrsbeskyttelse og forudsigende vedligeholdelse. Flow- og niveauregistreringsinstrumenter vinder frem med ekspanderende automatiseringsprojekter, mens analytiske instrumenter drager fordel af strengere kvalitets- og emissionsstandarder. Segmentet som helhed avancerer gennem integration med smarte diagnostik, forbedret målenøjagtighed og industrielle IoT-aktiverede overvågningssystemer.

- For eksempel har Hexagons PPM-division (nu en del af Hexagon Asset Lifecycle Intelligence) integreret sin Smart Instrumentation-platform med klientdata fra faciliteter, der administrerer over 69.000 tags (instrumenteringspunkter) i globale procesanlæg (såsom Nynas i Sverige), og dens Intergraph Smart® API muliggør omfattende automatiserede dataudvekslingsmuligheder på tværs af forskellige tryk-, flow- og analytiske enheder, hvilket demonstrerer storskala digital instrumenteringsstyringsevner.

Efter Teknologi

Programmerbare logiske controllere (PLC) leder teknologisegmentet med en præcis markedsandel på 36%, drevet af deres pålidelighed, modularitet og nem integration på tværs af diskrete og procesautomationsmiljøer. Industrien prioriterer PLC’er for realtidskontrol, forenklet fejlfinding og kompatibilitet med moderne kommunikationsprotokoller, hvilket styrker deres anvendelse i både eksisterende og nye projekter. Distribuerede kontrolsystemer (DCS) vokser støt i kontinuerlige procesoperationer, mens SCADA-udvidelse er i tråd med fjernstyring af aktiver og digitalisering af infrastruktur. Manufacturing Execution Systems (MES) vinder fremdrift med stigende efterspørgsel efter produktionssynlighed, kvalitetssporbarhed og operationel intelligens.

- For eksempel behandlede Lindsay Corporations FieldNET® fjernovervågnings- og kontrolplatform mere end 49 milliarder individuelle data fra vandingssystemer i en enkelt vækstsæson, og dens smarte kontrolhardware opnåede pumpeoptimering, der reducerede driftstiden med op til 500 timer årligt pr. installation, hvilket viser PLC-forbundet automatiseringseffektivitet understøttet af verificerbar systemtelemetri.

Efter Slutbruger

Energi & Forsyning fremstår som den dominerende undersegment med en præcis markedsandel på 31%, understøttet af storskala modernisering af elproduktionsaktiver, opgraderinger af netinfrastruktur og strengere pålidelighedskrav. Forsyningsselskaber implementerer i stigende grad præcisionsmåleinstrumenter og automatiserede kontroløsninger for at forbedre belastningsstyring, effektivitet og overholdelse af regler. Vand- og spildevandsbehandling udvides med stigende urbanisering og bæredygtighedsinitiativer, mens kemikalier, petrokemikalier og olie & gas er afhængige af avanceret instrumentering for sikker drift. Metaller og minedrift adopterer også robuste enheder til barske miljøer, hvilket styrker bred markedsindtrængning på tværs af industrielle økosystemer.

Vigtige Vækstdrivere

- Accelereret Industriel Automation og Digital Transformation

Automationsinitiativer accelererer efterspørgslen efter avancerede procesvariabelinstrumenter, da industrier stræber efter højere effektivitet, forbedret aktivers pålidelighed og reducerede operationelle risici. Producenter integrerer smarte sensorer, digitale transmittere og intelligente kontrolenheder for at understøtte realtidsmonitorering og prædiktive vedligeholdelsesrammer. Den voksende anvendelse af IIoT, maskinforbindelse og edge-intelligens opmuntrer til udbredte opgraderinger af ældre instrumentering. Skiftet mod autonome anlægsoperationer, understøttet af kompakte, højpræcisionsmåleteknologier, styrker udskiftningscyklusser og driver vedvarende markedsudvidelse på tværs af kontinuerlige og diskrete industrielle miljøer.

- For eksempel bruger Deere & Companys autonome 8R-traktor en edge-computing-modul til at behandle cirka 15 millioner sensormålinger per sekund og bruger seks par stereokameraer (i alt 12) til at klassificere forhindringer, med en nøjagtighed på mindre end en tomme (centimeter-niveau præcision).

- Strenge Reguleringsstandarder og Kvalitetsoverholdelseskrav

Strammere globale regler for produktkvalitet, miljøemissioner og arbejdssikkerhed øger betydeligt behovet for præcise måle- og kontrolinstrumenter. Industrier anvender avancerede tryk-, temperatur-, flow- og analytiske enheder for at sikre overholdelse af reguleringsrammer og opretholde certificeringsstandarder. Udvidede overvågningsforpligtelser i sektorer som farmaceutisk, fødevareforarbejdning, vandbehandling og petrokemikalier styrker adoptionen af højtydende instrumentering. Kravet om sporbarhed, ensartet batchkvalitet og sikre driftstærskler fremskynder yderligere investeringer i automatiserede måleløsninger, der minimerer afvigelser og sikrer operationel integritet.

- For eksempel har Yara Internationals NOx-reduktionssystemer opnået verificerede årlige reduktioner på mere end 200.000 tons NOx-emissioner globalt på tværs af industrielle installationer ved hjælp af kontinuerlige emissionsovervågningsinstrumenter, og dets digitale ammoniakoperationer integrerer avancerede tilstandsmonitorerings- og proceskontrolsystemer for at spare millioner i driftsomkostninger, hvilket demonstrerer målbar instrumenteringsdrevet reguleringsoverholdelse.

- Udvidelse af Energiinfrastruktur og Procesindustrier

Store investeringer i elproduktion, vedvarende energiprojekter, kemisk forarbejdning og olie- & gasinfrastruktur skaber stærk efterspørgsel efter pålidelige procesvariabelinstrumenter. Voksende upstream- og midstream-aktiviteter intensiverer behovet for robuste, højpræcisionsenheder, der kan operere i korrosive og højtemperaturmiljøer. Raffinaderiudvidelser, LNG-terminaludviklinger og stigende globalt elforbrug understøtter kontinuerlige instrumenteringsopgraderinger. Modernisering af forsyningssystemer og industrielle anlæg driver også adoptionen af smarte transmittere, kontrolventiler og analytiske systemer, der forbedrer gennemløb, aktivpræstation og operationel kontinuitet.

Vigtige Tendenser & Muligheder

- Hurtig Adoption af IIoT-aktiveret Smart Instrumentering

Industrien oplever en hurtig migration mod IIoT-aktiverede smarte instrumenter, der tilbyder selvdiagnostik, realtids tilstandsmonitorering og cloud-baserede analyser. Disse systemer forbedrer operationel synlighed og reducerer nedetid gennem prædiktive indsigter. Trådløse måleplatforme og lavenergisensorer udvider implementeringsfleksibiliteten og understøtter fjerntliggende og farlige lokationer. Mulighederne intensiveres, da industrier søger skalerbare digitale økosystemer, der er kompatible med moderne kommunikationsprotokoller. Vækst i forbundne anlæg, AI-drevet procesoptimering og datadrevne vedligeholdelsesstrategier positionerer smart instrumentering som en kritisk muliggjører af næste generations industriel præstation.

- For eksempel indsamler Kubota Corporation’s KSAS (Kubota Smart Agriculture System) telematikplatform omfattende maskindriftsdata dagligt på tværs af forbundne flåder, og dens autonome Agri-Robo traktor bruger to indbyggede GNSS-modtagere og 1-centimeters positioneringsnøjagtighed til at automatisere redskabsstyring, understøttet af kontinuerlig statusovervågning, der demonstrerer verificeret, sensor-rig IIoT-integration.

- Øget Skift Mod Modulare og Integrerede Kontrolarkitekturer

Industrier skifter i stigende grad fra isolerede kontrolkomponenter til integrerede, modulære arkitekturer, der forener PLC’er, DCS-platforme og SCADA-miljøer. Dette skift muliggør synkroniseret procesovervågning, hurtigere konfiguration og strømlinet enhedsinteroperabilitet. Bevægelsen mod holistiske automatiseringsrammer understøtter problemfri dataudveksling på tværs af produktionslag, hvilket åbner muligheder for avanceret instrumentering designet til multisystemintegration. Producenter udnytter efterspørgslen efter skalerbare, plug-and-play måleløsninger, der reducerer ingeniørkompleksitet og styrker livscyklusstøtte. Denne trend udvider innovationen inden for modulære transmittere, hybride kontrolsystemer og adaptive måleteknologier.

- For eksempel forener AGCO Corporation’s FendtONE integrerede kontroløkosystem ombord- og offboard-datastrømme, der styrer op til 74 forskellige funktioner gennem tildelbare knapper og triggere på Fendt 700 Vario traktorer, mens dens CAN-bus forbundne modulære arkitektur muliggør robust og effektiv redskabsstyring understøttet af standard landbrugskommunikationsprotokoller (såsom ISOBUS), der demonstrerer verificeret, sensor-rig IIoT-integration.

- Vækst i Bæredygtighedsdrevet Procesoptimering

Bæredygtighedsmål skaber muligheder for instrumentering, der forbedrer energieffektivitet, reducerer affald og understøtter lavpåvirkende industrielle operationer. Avancerede flow-, tryk- og analytiske instrumenter hjælper med at optimere ressourceforbrug, opdage emissioner og forbedre den samlede miljøpræstation. Industrier vedtager grønne procesinitiativer, der kræver præcis måling for at sikre overholdelse af kulstofreduktionmål. Stigende interesse for affald-til-energi-anlæg, vedvarende brændstoffer og cirkulær produktion styrker efterspørgslen efter instrumentering, der er i overensstemmelse med miljømæssig forvaltning. Leverandører, der tilbyder løsninger med målbare bæredygtighedsfordele, opnår en konkurrencefordel på globale markeder.

Vigtige Udfordringer

- Høje Installationsomkostninger og Integrationskompleksiteter

Storskala automatiserings- og instrumenteringsopgraderinger kræver betydelige kapitaludgifter, især for procesintensive industrier med ældre infrastruktur. Integrationsudfordringer opstår, når moderne smarte enheder skal sammensmeltes med forældede kontrolarkitekturer, hvilket skaber yderligere ingeniør-, kalibrerings- og kompatibilitetsbyrder. Komplekse installationsprocedurer, nedetidsrisici og problemer med interoperabilitet mellem flere leverandører hæmmer yderligere problemfri implementering. Små og mellemstore virksomheder udsætter ofte modernisering på grund af begrænsede budgetter, hvilket forsinker teknologiindtrængning. Disse omkostnings- og integrationshindringer begrænser tempoet i digital transformation og forlænger afhængigheden af ældre, mindre effektive instrumenteringssystemer.

- Mangel på dygtige teknikere og vedligeholdelsesekspertise

Adoption af avanceret instrumentering kræver teknikere, der er dygtige i digital kalibrering, netværkskommunikationssystemer, cybersikkerhed og prædiktiv diagnostik. Imidlertid står industrier over for en voksende arbejdsstyrkemangel, da erfarne medarbejdere går på pension, og tilgængeligheden af kvalificeret arbejdskraft falder. Begrænsede træningsressourcer og hurtigt udviklende teknologilandskaber forværrer denne udfordring, hvilket resulterer i længere fejlfindingstider, højere operationelle risici og underudnyttelse af avancerede enheders kapaciteter. Personalemangel hindrer effektiv vedligeholdelse af komplekse målesystemer, forsinker opgraderinger og reducerer den samlede systempålidelighed. Denne mangel på færdigheder forbliver en vedvarende barriere for fuldskala instrumenteringsfremskridt.

Regional Analyse

Nordamerika

Nordamerika leder markedet med en præcis 32% andel, understøttet af stærk automatiseringsadoption på tværs af olie & gas, kemikalier, farmaceutiske produkter og energiproduktionssektorer. Industrielle operatører prioriterer avancerede måleinstrumenter for at forbedre operationel pålidelighed, sikkerhed og overholdelse af regler. Udbredt integration af IIoT, cloud-analyse og smarte sensorer styrker moderniseringsinitiativer på tværs af raffinaderier, produktionsanlæg og forsyningsselskaber. Udvidelsen af ren energiinfrastruktur og digital eftermontering af ældre aktiver accelererer yderligere efterspørgslen. Stærk tilstedeværelse af globale instrumentproducenter og robuste investeringer i procesoptimering fortsætter med at styrke regionens førerposition.

Europa

Europa har en præcis 27% andel, drevet af strenge miljøregler, stærk produktionsaktivitet og høj vægt på proceseffektivitet. Industrier adopterer avancerede tryk-, flow- og analytiske instrumenter for at overholde emissionsnormer, energieffektivitetsdirektiver og kvalitetskontrolrammer. Vækst i kemisk forarbejdning, farmaceutiske produkter og fødevare- og drikkevaresektorer opretholder stabile instrumenteringsopgraderinger. Regionens overgang mod Industri 4.0 accelererer adoptionen af DCS, PLC og IIoT-aktiverede overvågningssystemer. Investeringer i bæredygtige industrielle operationer og modernisering af vandbehandlingsfaciliteter øger yderligere efterspørgslen efter præcise måle- og automatiserede kontrol-løsninger.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerer med en præcis 34% andel, drevet af hurtig industriel ekspansion, stigende automatiseringsinvesteringer og stærk produktionsoutput på tværs af Kina, Indien, Japan og Sydøstasien. Vækst i kemikalier, petrokemikalier, energiproduktion og vandbehandling fremmer storskala implementering af avancerede procesvariabelinstrumenter. Stigende adoption af smarte fabrikker og regeringsledede industrielle moderniseringsprogrammer styrker regionens teknologiske transformation. Betydelig infrastrukturudvikling og udvidelse af tunge industrier forstærker efterspørgslen efter præcisionsmåling, avancerede kontroller og værktøjer til realtidsmonitorering. Konkurrencedygtig lokal produktion og omkostningseffektive instrumenteringsløsninger styrker yderligere dens førerposition.

Latinamerika

Latinamerika tegner sig for en præcis 4% andel, understøttet af udvidet olie- og gasefterforskning, mineoperationer og kemisk forarbejdning. Industrien adopterer i stigende grad automatiserede måle- og kontrolsystemer for at forbedre produktionseffektiviteten, reducere operationelle risici og opfylde udviklende lovgivningskrav. Modernisering af forsyningsvirksomheder og vandbehandlingsnetværk bidrager også til en stabil efterspørgsel efter instrumentering. Dog modererer økonomisk volatilitet og inkonsekvente industrielle investeringscyklusser vækstraten. På trods af begrænsninger skaber stigende digitaliseringsinitiativer og øget implementering af IIoT-aktiverede overvågningsløsninger muligheder for avancerede transmittere, sensorer og kontrolenheder på tværs af nøglesektorer.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har en præcis 3% andel, primært drevet af stærk olie- og gasaktivitet, udvidelse af elproduktion og igangværende industrielle diversificeringsprogrammer. Raffinaderier og petrokemiske anlæg investerer i højtydende instrumentering for at forbedre procesnøjagtighed, sikkerhed og operationel kontinuitet. Den voksende efterspørgsel efter pålidelige flow-, tryk- og analytiske enheder understøtter moderniseringen af forsynings- og afsaltningsanlæg. Industrien øger automatiseringen, da regeringer fremmer energieffektivitet og infrastrukturforbedringer. Mens politiske og økonomiske udsving begrænser bredere adoption, styrker målrettede investeringer i digital overvågning de langsigtede markedsudsigter.

Markedssegmenteringer:

Efter type af instrumentering:

- Trykinstrumenter

- Flowinstrumenter

Efter teknologi:

- Programmerbar Logisk Controller (PLC)

- Distribueret Kontrolsystem (DCS)

Efter slutbruger:

- Vand- og spildevandsbehandling

- Kemikalier og petrokemikalier

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for industrielle procesvariabelinstrumenter omfatter spillere som Hexagon, Lindsay Corporation, Deere & Company, Yara International, Kubota Corporation, AGCO Corporation (US), Trimble Inc., CNH Industrial NV, Valmont Industries, Inc., og Topcon Corporation. Markedet for industrielle procesvariabelinstrumenter er defineret af en blanding af globale automatiseringsledere og specialiserede instrumenteringsleverandører, der løbende udvider deres kapaciteter for at støtte avanceret procesovervågning og kontrol. Virksomheder fokuserer på at forbedre målenøjagtighed, sensorholdbarhed og systeminteroperabilitet, og tilpasser deres porteføljer til Industri 4.0, IIoT-forbindelse og krav til prædiktivt vedligehold. Leverandører investerer i stigende grad i smarte diagnostik, skyaktiverede analyser og integrerede kontrolplatforme for at forbedre beslutningstagning i realtid på tværs af komplekse industrielle miljøer. Strategiske initiativer understreger digital opgradering af ældre anlæg, livscyklus serviceudbud og branchespecifik tilpasning, hvilket gør det muligt for leverandører at styrke kundernes engagement og opretholde langsigtet konkurrenceevne i stærkt regulerede sektorer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Hexagon

- Lindsay Corporation

- Deere & Company

- Yara International

- Kubota Corporation

- AGCO Corporation (US)

- Trimble Inc.

- CNH Industrial NV

- Valmont Industries, Inc.

- Topcon Corporation

Seneste Udviklinger

- I juni 2025 annoncerede Bruker Corporation opkøbet af Biocrates Life Sciences AG, en førende leverandør af massespektrometri-baserede kvantitative metabolomik-løsninger med hovedkvarter i Innsbruck, Østrig. De finansielle vilkår blev ikke offentliggjort.

- I maj 2025 opkøbte Waters Corporation Halo Labs, hvilket forbedrede deres kapaciteter inden for biologisk analyse. Halo Labs’ Aura-platform tilbyder avancerede billedteknologier til at detektere og analysere partikler i terapeutiske produkter, såsom celle-, protein- og genterapier.

- I januar 2025 annoncerede ABB Robotics og Agilent Technologies et strategisk samarbejde for at fremme laboratorieautomation. Dette partnerskab sigter mod at integrere Agilents avancerede analytiske instrumenter og software med ABB’s robotteknologi for at automatisere gentagne opgaver som prøvehåndtering, testning og databehandling.

- I oktober 2024 lancerede Thermo Fisher Scientific iCAP MX Series ICP-MS-instrumenterne, der omfatter enkelt kvadrupol iCAP MSX og tredobbelt kvadrupol iCAP MTX modeller. Designet til miljø-, fødevaresikkerheds-, industri- og forskningslaboratorier tilbyder disse instrumenter høj følsomhed og præcision i analysen af sporstoffer på tværs af komplekse matricer.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Instrumenttype, Teknologi, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Markedet vil accelerere adoptionen af smarte, IIoT-aktiverede måleinstrumenter for realtidsindsigt og forudsigende vedligeholdelse.

- Industrier vil øge investeringerne i digital transformation, hvilket styrker efterspørgslen efter automatiserede procesovervågningsløsninger.

- Avancerede analytiske instrumenter vil opnå bredere accept, da kravene til lovgivningsmæssig overholdelse og kvalitetskontrol intensiveres.

- Trådløse sensorer og fjernovervågningsplatforme vil udvide sig på tværs af distribuerede og farlige industrielle miljøer.

- Integration af AI-drevne diagnostik vil forbedre beslutningstagning og reducere uplanlagt nedetid.

- Vækst i vedvarende energi og modernisering af forsyningsvirksomheder vil skabe nye muligheder for præcisionsinstrumentering.

- Procesindustrier vil prioritere højpræcise, robuste enheder, der er egnede til barske driftsforhold.

- Avancerede reguleringsventiler og intelligente aktuatorer vil se stigende adoption i komplekse automatiseringsarkitekturer.

- Vækstøkonomier vil udvide industriel infrastruktur, hvilket øger efterspørgslen efter skalerbare instrumenteringsløsninger.

- Cloud-baserede procesoptimeringsplatforme vil få fremtrædende plads, da industrier skifter mod datacentrerede driftsmodeller.