Markedsoversigt

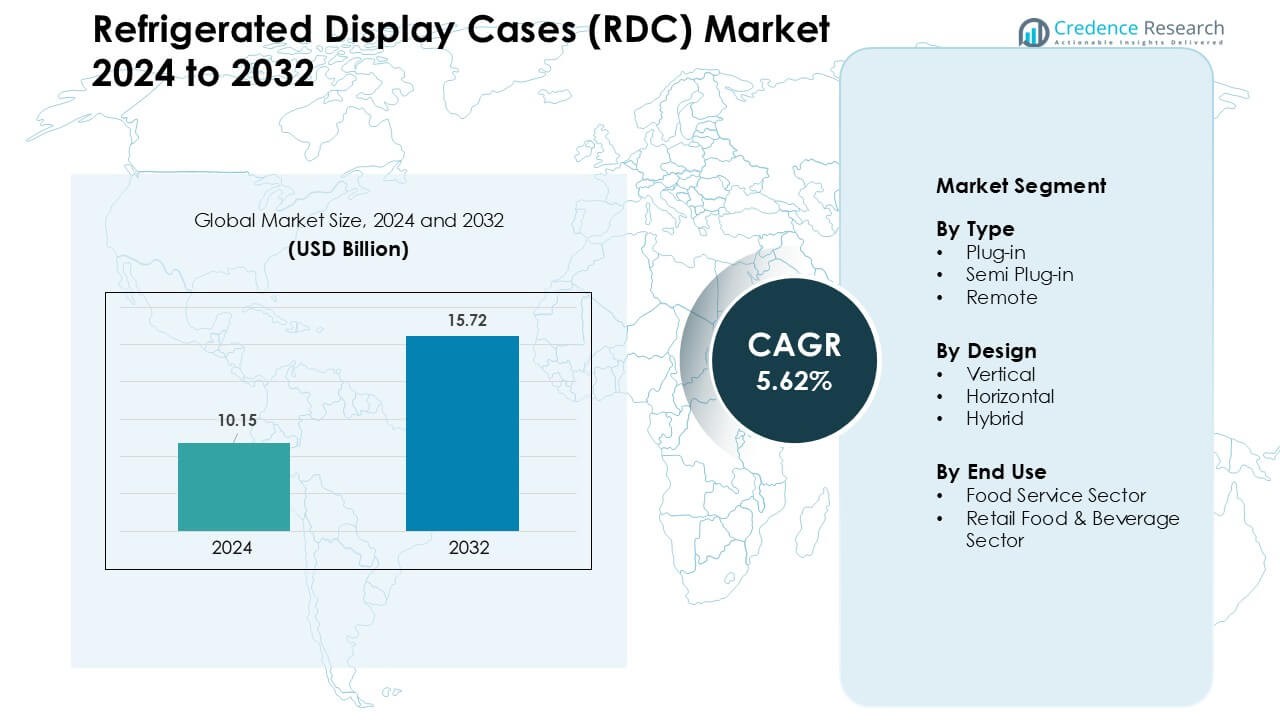

Markedet for kølede udstillingsskabe (RDC) blev vurderet til USD 10,15 milliarder i 2024 og forventes at nå USD 15,72 milliarder i 2032, med en CAGR på 5,62 % i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for kølede udstillingsskabe (RDC) 2024 |

USD 10,15 milliarder |

| Markedet for kølede udstillingsskabe (RDC), CAGR |

5,62 % |

| Markedets størrelse for kølede udstillingsskabe (RDC) 2032 |

USD 15,72 milliarder |

Markedet for kølede udstillingsskabe (RDC) er formet af førende virksomheder som AHT Cooling Systems GmbH, Lennox International Inc., Liebherr Group, Haier Group, Carrier Commercial Refrigeration, Dover Corporation, Hussmann Corporation, Metalfrio Solutions S.A., Danfoss A/S og Epta S.p.A. Refrigeration. Disse aktører konkurrerer gennem energieffektive systemer, lav-GWP kølemidler, smart overvågning og modulære designs, der understøtter moderne detailindretninger. Stærke detailpartnerskaber og kontinuerlige opgraderinger i vertikale og plug-in formater styrker deres markedsrækkevidde. Nordamerika forblev den førende region i 2024 med omkring 34% andel, understøttet af avancerede supermarkedsnetværk, strenge fødevaresikkerhedsregler og hurtig adoption af IoT-aktiveret køling.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for kølede udstillingsskabe (RDC) nåede USD 10,15 milliarder i 2024 og forventes at ramme USD 15,72 milliarder i 2032, med en vækst på en CAGR på 5,62%.

- Efterspørgslen voksede, da detailhandlere udvidede sortimentet af kølede fødevarer, færdigretter og drikkevarer, hvilket understøttede stærk adoption af plug-in enheder, som havde omkring 48% andel i 2024.

- Tendenser fokuserede på energieffektive systemer, lav-GWP kølemidler og IoT-aktiveret overvågning, da supermarkeder opgraderede flåder for at reducere driftsomkostninger og forbedre temperaturstabilitet.

- Konkurrencen forblev stærk blandt AHT Cooling Systems, Lennox International, Liebherr, Haier, Carrier, Dover, Hussmann, Metalfrio, Danfoss og Epta, hver udvidende gennem effektive designs, modulære layouts og smarte kontroller.

- Nordamerika førte markedet med omkring 34% andel i 2024, understøttet af strenge fødevaresikkerhedsregler og stærk detailmodernisering, mens detailfødevare- og drikkesektoren dominerede slutbrug med næsten 61% andel.

Markedssegmenteringsanalyse:

Efter type

Plug-in enheder dominerede typesegmentet i 2024 med omkring 48% andel på grund af nem installation, lave opstartsomkostninger og stærk efterspørgsel fra små detailhandlere og caféer. Disse systemer fik fodfæste, fordi købere foretrak fleksibel placering og reduceret installationstid. Semi plug-in formater udvidede sig, da energieffektive varmevekslerdesign sænkede driftsbelastninger i kompakte butikker. Fjernsystemer voksede i store supermarkeder, der havde brug for stabil temperaturkontrol og centraliseret køling. Vækst på tværs af alle typer afspejlede stigende kølekædestandarder og bredere brug af færdigretter og friske fødevarekategorier.

- For eksempel fortsætter AHT Cooling Systems, en stor global producent af supermarkedsfrysere, med at levere plug-in køle- og frysesystemer til små-format butikker, hvilket afspejler stærk plug-in efterspørgsel blandt detailhandlere med begrænset gulvplads.

Efter design

Vertikale kølede udstillingsskabe førte designsegmentet i 2024 med næsten 52% andel, understøttet af høj produkt synlighed og stærk brug i supermarkeder og convenience butikker. Detailhandlere foretrak vertikale enheder, fordi de maksimerer hyldekapaciteten i trange layouts og understøtter impulskøb. Horisontale skabe voksede i bagerier og kødafdelinger, der havde brug for bred-top adgang og forbedret produkthåndtering. Hybrid designs så stabil adoption, da blandede merchandising zoner kombinerede vertikale reach-in sektioner med lavere kølede brønde. Designvalg skiftede, da butikker optimerede plads, energibesparelser og kundestrømningsmønstre.

- For eksempel har Carrier Commercial Refrigeration lagt vægt på vertikal-designede skabe i nylige installationer, fordi deres kompakte opretstående fodaftryk understøtter bedre pladsudnyttelse i convenience-store formater og endda mindre supermarkeder, som ofte opererer inden for begrænsede detailgulvarealer.

Efter slutbrug

Detailfødevare- og drikkesektoren dominerede slutbrugssegmentet i 2024 med omkring 61% andel, drevet af supermarkedsekspansion, vækst i convenience butikker og stigende salg af kølede måltider, mejeriprodukter og drikkevarer. Detailhandlere opgraderede flåder til energieffektive RDC’er for at reducere strømforbrug og opfylde bæredygtighedsregler. Fødevaresektoren voksede, da caféer, QSR-kæder og bagerier udvidede grab-and-go tilbud, der krævede stabile kølede miljøer. Stærk forbrugerinteresse i friske, færdigretter pressede operatører til at adoptere moderne kølede displays, der forbedrer hygiejne, synlighed og produktomsætning.

Vigtige vækstdrivere

Stigende efterspørgsel efter friske og kølede fødevarer

Stigende forbrug af friske, færdigretter og bekvemmelighedsfødevarer er blevet en vigtig driver for markedet for kølede udstillingsskabe (RDC). Supermarkeder, convenience butikker og caféer udvidede kølede sortimenter, da forbrugerne skiftede mod sundere måltider, grab-and-go snacks, friske bagerivarer og premium drikkevarer. Dette skift øgede placeringen af vertikale og plug-in systemer, der understøtter høj omsætning og stærk produktsynlighed. Urbane livsstile øgede efterspørgslen efter pakkede salater, frisk kød, mejeriprodukter og skåret frugt, som kræver stabil køling hele dagen. Detailhandlere udvidede også kølede zoner for at reducere fordærv og opretholde kvalitetsstandarder. Vækst i quick-service restauranter accelererede yderligere adoption, da kæder havde brug for kompakte RDC’er til hurtigomsættelige menupunkter. Disse præferencer pressede mærker til at investere i energieffektive og modulære systemer, der opretholder temperaturkonsistens.

- For eksempel indikerer en trendrapport om kølede og delikatessefødevarer globalt, at en betydelig andel af forbrugernes efterspørgsel kommer fra kategorier som kød, mejeriprodukter, snacks og færdigretter, hvilket forstærker behovet for pålidelig kølet displayinfrastruktur i detailbutikker for at imødekomme forskellige letfordærvelige kategorier.

Udvidelse af moderne detail- og supermarkedsnetværk

Global detailmodernisering styrkede betydeligt RDC-adoption, især på nye markeder, hvor supermarkedspenetration fortsætter med at stige. Detailkæder øgede gulvpladsen til kølede sortimenter, hvilket førte til storskala installation af vertikale og hybride designs. Væksten i convenience butikker spillede også en vigtig rolle, da operatører prioriterede kompakte plug-in skabe, der sikrer hurtig placering og fleksibel merchandising. Moderne detailhandlere fokuserede på produktpræsentation og hygiejne, hvilket gjorde RDC’er essentielle for premium displays. Mange kæder opgraderede til højeffektive enheder for at opfylde bæredygtighedsmål og reducere langsigtede driftsomkostninger. Denne overgang understøttede bredere brug af fjernsystemer, der opretholder stabile temperaturer på tværs af længere gange. Detailkonkurrence pressede yderligere butikker til at forbedre synlighed, reducere manuel håndtering og tilbyde forskellige kølede produkter, hvilket drev stærkere investering i RDC-flåder.

- For eksempel rapporterede en markedsundersøgelse fra 2024, at supermarkeder havde omkring 52% andel af det globale marked for kølede udstillingsskabe, hvilket afspejler, hvordan udvidelsen af moderne detailnetværk understøtter RDC-efterspørgsel verden over.

Strengere fødevaresikkerheds-, energi- og bæredygtighedsregler

Strammere standarder for fødevaresikkerhed og energiforbrug opmuntrede store opgraderinger på tværs af RDC-markedet. Regeringer satte nye regler for kølemidler, isoleringseffektivitet og temperaturkontrol, hvilket pressede detailhandlere til at adoptere moderne systemer med forbedrede sensorer og lav-GWP kølegasser. Energieffektive RDC’er hjalp operatører med at reducere elregninger, mens de opfyldte bæredygtighedsmål. Mange regioner krævede udfasning af høj-emissions kølemidler, hvilket accelererede skiftet til CO₂-baserede eller kulbrinte systemer. Disse regler opmuntrede producenter til at fokusere på inverterkompressorer, LED-belysning og forbedrede luftstrømsdesign. Detailhandlere opgraderede gamle flåder for at undgå overholdelsesproblemer og reducere produkttab forårsaget af temperaturudsving. Strenge kølekædekrav i mejeri, kød og drikkevarer formede også købsbeslutninger.

Vigtige tendenser og muligheder

Fremkomsten af smarte, forbundne og IoT-aktiverede kølesystemer

Digital transformation skabte stærke muligheder på RDC-markedet, da operatører adopterede IoT-baseret overvågning, prædiktivt vedligehold og cloud-forbundet temperatursporing. Smarte RDC’er hjalp detailhandlere med at reducere energispild, undgå fordærv og opdage udstyrsfejl, før de opstår. Sensorer muliggjorde realtids synlighed af kompressorbelastninger og produkttemperaturer, hvilket forbedrede overholdelse og reducerede operationel risiko. Disse opgraderinger styrkede appel blandt supermarkeder, der administrerer store flåder på tværs af flere lokationer. Fjernovervågning understøttede også arbejdseffektivitet, da personalet stolede på automatiske alarmer frem for manuelle kontroller. Producenter reagerede med avancerede controllere, adaptiv afrimningslogik og algoritmer, der justerer kølecyklusser baseret på belastning. Disse innovationer positionerede smarte RDC’er som en højværdig investering for moderne detailhandel.

- For eksempel tilbød en multinational kølekædeløsninger udbyder Axino Solutions (i samarbejde med Semtech’s LoRa®-forbindelse) en leverandør-uafhængig temperatur-overvågningsplatform, der hævder evnen til at detektere kernetemperaturen på fødevarer inden for én grad Celsius ved hjælp af sensorer placeret inde i kølere, hvilket muliggør præcis, kontinuerlig overvågning af letfordærvelige varer, uanset den oprindelige køleudstyrsproducent.

Stigende adoption af energieffektive og miljøvenlige designs

Energieffektive og bæredygtige køleløsninger fik stærkt fodfæste, da detailhandlere prioriterede lavere CO₂-fodaftryk og langsigtede omkostningsbesparelser. Høje energipriser opmuntrede adoption af LED-belysning, forbedret isolering og variabelhastighedskompressorer. Vækst i kulbrinte- og CO₂-baserede kølemidler var i overensstemmelse med globale regler, hvilket tilbød lavere emissioner og bedre køleeffektivitet. Detailhandlere investerede i hybride og semi plug-in systemer, der reducerer varmeafgivelse og forbedrer butiks komfort. Mange operatører erstattede ældre flåder for at opfylde bæredygtighedsmål og opnå driftsomkostningsreduktioner. Producenter fokuserede stærkt på grøn ingeniørkunst og materialer, der understøtter længere udstyrsliv og lavere vedligeholdelsesbehov. Dette skift skabte stærk momentum for miljøvenlige RDC’er på tværs af store detailnetværk.

- For eksempel leverede Embraco, et globalt køleteknologimærke, i 2024 variabelhastighedskondensatorenheder ved hjælp af kulbrinte kølemiddel R290 til kølede fødevaredisplays. Deres casestudier viste op til 53% energibesparelser sammenlignet med ældre fast-hastighed, HFO-baserede systemer, en dramatisk reduktion i strømforbrug til display-skabsdrift.

Mulighed i butiksomlægning og premium produktmerchandising

Stigende fokus på butiksaestetik og premium merchandising åbnede også nye muligheder på RDC-markedet. Detailhandlere omstrukturerede layouts for at forbedre kundestrømmen og fremhæve høj-margin kategorier som frisk bageri, specialmejeri, håndværksdrikkevarer og færdigretter. Denne trend øgede efterspørgslen efter slanke, gennemsigtige og tilpasselige RDC-modeller. Fleksible plug-in enheder understøttede sæsonbestemte displays, mens hybride modeller tillod mere kreative produktzoner. Premium butikker adopterede enheder med rammeløse døre, buet glas og lav-støj drift for at forbedre kundeoplevelsen. Vækst i gourmet- og sundhedsfokuserede detailformater øgede yderligere interessen for visuelt tiltalende kølede displays. Disse opgraderinger øgede efterspørgslen efter design-drevet køling.

Vigtige udfordringer

Højt energiforbrug og driftsomkostningsbyrde

På trods af effektivitetsforbedringer udgør RDC’er stadig en stor andel af energiforbruget i detailbutikker, hvilket gør driftsomkostninger til en nøgleudfordring. Store supermarkeder kører flere enheder kontinuerligt, hvilket skaber høje elbelastninger, der belaster budgetterne. Mindre detailhandlere kæmper for at retfærdiggøre investeringer i avancerede RDC’er på grund af begrænset kapital og stigende strømpriser. Højt energiforbrug øger også CO₂-emissioner, hvilket presser operatører til at balancere omkostninger, overholdelse og bæredygtighed. Vedligeholdelsesomkostninger lægger pres på, da kompressorer, ventilatorer og temperaturkontrolkomponenter kræver regelmæssig service. For mange operatører forbliver eftermontering eller udskiftning af forældede RDC-flåder økonomisk udfordrende.

Kompleksitet ved installation, vedligeholdelse og teknisk integration

RDC-systemer kræver specialiseret håndtering, hvilket skaber udfordringer for operatører med begrænset teknisk ekspert