Markedsoversigter

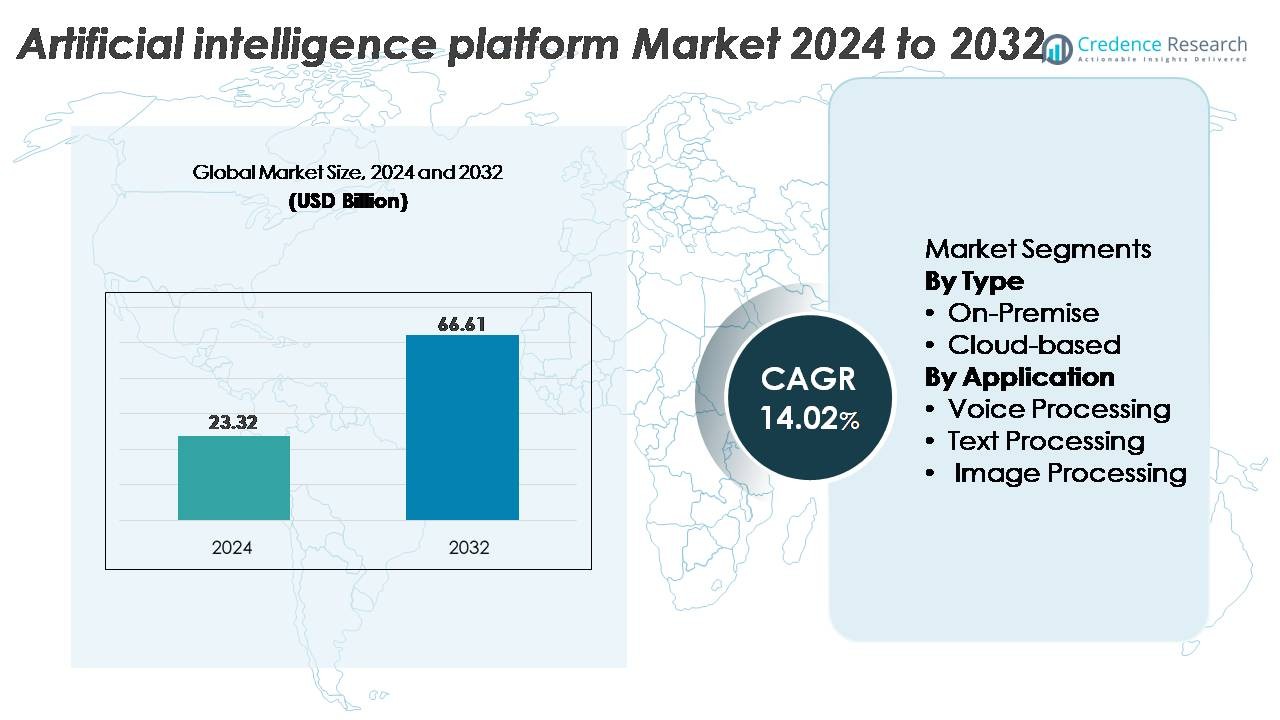

Det globale marked for kunstig intelligens (AI) platforme blev vurderet til 23,32 milliarder USD i 2024 og forventes at nå 66,61 milliarder USD i 2032, med en årlig vækstrate (CAGR) på 14,02% i prognoseperioden (2025–2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for kunstig intelligens (AI) platforme 2024 |

23,32 milliarder USD |

| Markedsvækst for kunstig intelligens (AI) platforme, CAGR |

14,02% |

| Markedsstørrelse for kunstig intelligens (AI) platforme 2032 |

66,61 milliarder USD |

Førende aktører på markedet for kunstig intelligens platforme inkluderer globale teknologiledere og specialiserede AI-innovatører som Google, Microsoft, IBM, SAP, Intel, Salesforce, Brighterion, Baidu, IFlyTek og Megvii Technology. Disse virksomheder konkurrerer gennem fremskridt inden for cloud-native AI-infrastruktur, generativ modeludrulning, branchespecifikke AI-rammer og integrerede styringsmuligheder. Nordamerika forbliver den dominerende region med cirka 38% markedsandel, understøttet af stærk cloud-adoption og virksomhedsinvesteringer i multimodal AI. Asien og Stillehavsområdet følger med omkring 29%, drevet af Kinas hurtige AI-kommercialisering og voksende digitale økosystemer. Europa har omkring 24%, forankret i regulerede, højværdige virksomheds-AI-implementeringer på tværs af industri- og servicesektorer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt:

- Markedet for kunstig intelligens platforme blev vurderet til USD 23,32 milliarder i 2024 og forventes at nå USD 66,61 milliarder i 2032, med en CAGR på 14,02%, understøttet af hurtig digitalisering af virksomheder og stigende adoption af generativ AI.

- Markedsvæksten drives af stærk efterspørgsel efter automatisering, cloud-native AI-implementering, multimodal analyse og branchespecifikke AI-modeller, der muliggør forbedret beslutningsintelligens, produktivitetsgevinster og operationel effektivitet på tværs af BFSI, sundhedsvæsen, detailhandel og fremstilling.

- Nøgletrends inkluderer accelereret adoption af store sprogmodeller, udvidelse af multimodal AI, der kombinerer tekst–stemme–billedkapaciteter, stigende efterspørgsel efter domæne-tilpassede AI-rammer og øget integration af edge AI i autonome systemer og IoT-enheder.

- Det konkurrenceprægede landskab omfatter globale ledere som Google, Microsoft, IBM, SAP, Intel, Baidu, Salesforce, IFlyTek, Brighterion og Megvii Technology, der konkurrerer på cloud-kapaciteter, generativ AI, AutoML og governance-klare platformarkitekturer.

- Regionalt fører Nordamerika med ~38%, efterfulgt af Asien og Stillehavet med ~29% og Europa med ~24%, mens segmentmæssigt dominerer cloud-baserede platforme med den største andel på grund af tilgængeligheden af skalerbar beregning og hurtigere AI-implementeringscyklusser.

Markedssegmenteringsanalyse:

Efter type (On-Premise, Cloud-baseret)

Efter type har cloud-baserede AI-platforme den dominerende andel, drevet af skalerbare beregningsressourcer, hurtige modelimplementeringscyklusser og problemfri integration med virksomheders cloud-økosystemer. Organisationer foretrækker cloud-native træningspipelines og GPU-klynger, der accelererer eksperimentering og inferensarbejdsbelastninger, mens de minimerer infrastrukturudgifter. I modsætning hertil forbliver on-premise platforme relevante for sektorer, der kræver streng datalagring og latenstidskontrol, såsom forsvar og regulerede BFSI-miljøer. Deres adoption understøttes af højtydende edge-servere og dedikerede AI-acceleratorer, men den bredere markedsmomentum fortsætter med at favorisere cloud-leveringsmodeller.

- For eksempel bruger Microsofts Azure ND H100 v5-instanser 8 NVIDIA H100 GPU’er, der leverer en samlet 32 petaFLOPs af FP8-beregning, mens Googles TPU v5p pods skalerer op til 8.960 chips til træning af store modeller og høj-gennemstrømningsinferens.

Efter anvendelse (Stemme, Tekst, Billedbehandling)

Efter anvendelse leder tekstbehandling segmentet på grund af den udbredte adoption af NLP-motorer, store sprogmodeller og dokumentautomatiseringssystemer på tværs af kundeservice, finans og virksomhedsanalytik. Dens dominans drives af store mængder ustrukturerede data, der kræver sentimentanalyse, opsummering og konversations-AI-kapaciteter. Stemmebehandling avancerer gennem tale-til-tekst og virtuelle assistentimplementeringer, mens billedbehandling vokser inden for sundhedsdiagnostik, industriel inspektion og sikkerhedsanalyse. Dog halter disse kategorier efter tekstbehandling, fordi virksomheders adoption af multimodal og konversations-AI fortsætter med at udvide sig hurtigere end audio- eller visionsspecifikke implementeringer.

- For eksempel understøtter de nyeste modeller inden for OpenAI’s GPT-4-arkitektur, såsom GPT-4 Turbo og GPT-4o, et omfattende kontekstvindue på 128.000 tokens, hvilket gør det muligt for virksomheder at behandle store dokumenter og hele vidensbaser i en enkelt gennemgang.

Vigtige vækstdrivere:

Hurtig virksomhedsadoption af AI til automatisering og beslutningsintelligens

Virksomheder implementerer i stigende grad AI-platforme for at automatisere operationelle arbejdsprocesser, optimere omkostningsstrukturer og fremskynde beslutningstagning. AI-drevet automatisering understøtter storskala databehandling, prædiktiv analyse, efterspørgselsprognoser, anomali-detektion og arbejdsprocesorkestrering på tværs af finans, produktion, detailhandel og logistik. Virksomheder bruger AI-platforme til at integrere strukturerede og ustrukturerede data i samlede intelligenslag, hvilket muliggør realtidsindsigt og kontinuerlig forretningsoptimering. Fremkomsten af virksomhedsklare fundamentmodeller og domænespecifikke LLM’er udvider yderligere adoptionen ved at forbedre nøjagtigheden i tekst-, tale- og synsopgaver. Organisationer udnytter også AI-platforme til operationel risikovurdering, bedrageridetektion, forsyningskæderesiliens og forbedring af arbejdsstyrkens produktivitet. Efterhånden som digital transformation accelererer globalt, prioriterer virksomheder platforme, der tilbyder modellivscyklusstyring, skalerbar beregning, API-baseret interoperabilitet og cloud-udplacerede AI-tjenester. Disse kapaciteter forstærker AI-platforme som essentiel infrastruktur for moderne forretningsdrift.

- For eksempel leverer Amazon Web Services’ Trainium-acceleratorer op til 2,1 petaFLOPs af blandet præcisionsberegning pr. enhed til modeltræning, og Microsofts Azure AI-infrastruktur understøtter klyngedannelse af mere end 20.000 NVIDIA H100 GPU’er inden for en enkelt region for at træne virksomhedsskala modeller.

Udvidelse af cloud-native AI-infrastruktur og tilgængelighed af højtydende beregning

Tilgængeligheden af avancerede cloud-native GPU’er, AI-acceleratorer og distribuerede træningsmiljøer driver markedsadoptionen betydeligt. Hyperscalers leverer elastiske beregningsklynger optimeret til træning af dybe neurale netværk, hvilket muliggør hurtigere eksperimentationscyklusser og reducerer time-to-market for AI-drevne applikationer. Cloud AI-platforme tilbyder administrerede pipelines, der understøtter dataindtagelse, automatiseret mærkning, modeltræning, hyperparameter-tuning, implementering og overvågning—hvilket reducerer kompleksiteten for virksomheder med begrænset intern ekspertise. Efterhånden som virksomheder migrerer arbejdsbelastninger til cloud- og hybridmiljøer, bliver AI-platforme centrale for modernisering af virksomhedens arkitektur. Cloud-udbydere fortsætter med at forbedre ydeevnen gennem optimerede LLM-betjeningsstakke, multi-node træningssystemer, vektordatabaser og serverløse inferensendepunkter. Skalerbarheden og omkostningseffektiviteten af cloud-infrastruktur gør det muligt for organisationer at køre større modeller, behandle større datamængder og implementere kontinuerlige læringsrammer, hvilket styrker efterspørgslen på tværs af industrier.

- For eksempel skalerer Googles TPU v5p pods op til 8.960 chips i en enkelt klynge, hvilket muliggør multi-exaflop træningsarbejdsbelastninger, mens AWS Trainium2 leverer op til 4 gange træningsydelsen fra den tidligere generation og understøtter træning af store modeller med over 700 milliarder parametre.

Øget Integration af Generativ AI på Tværs af Forbruger- og Industrielle Anvendelser

Den hurtige adoption af generativ AI driver en betydelig markedsudvidelse, da industrier integrerer tekst-, stemme- og billedgenereringsmodeller i produktsystemer. Virksomheder implementerer generativ AI til automatisk indholdsskabelse, samtaleagenter, kundesupport, kodegenerering, syntetisk datagenerering og F&U-simulering. I industrielle sektorer forbedrer generativ AI designoptimering, forudsigende vedligeholdelse, kvalitetsanalyse og autonom beslutningstagning. Sundhedsorganisationer adopterer AI-platforme til diagnostisk ræsonnering, klinisk dokumentation og personlige behandlingsanbefalinger. Disse tværsektorielle anvendelser kræver robuste AI-platforme, der er i stand til modeltilpasning, sikker implementering og lav-latens inferens. Skiftet mod multimodal AI styrker yderligere efterspørgslen, da platforme integrerer kapaciteter, der spænder over tale-, syns- og tekstbehandling. Kombineret med nye virksomhedsstyringsværktøjer til sikkerhed, overholdelse og overvågning, driver adoptionen af generativ AI en kontinuerlig udvidelse af investeringer på platformniveau.

Vigtige Tendenser og Muligheder:

Stigende Efterspørgsel efter Domænespecifikke og Industri-Tilpassede AI-Modeller

Organisationer skifter i stigende grad fra generelle modeller til domænetilpasset AI, der er tilpasset specifikke industrier som sundhedsdiagnostik, finansiel risikomodellering, juridisk dokumentanalyse, industriel automation og cybersikkerhed. Denne tendens skaber muligheder for AI-platformsleverandører, der tilbyder sektorspecifikke datasæt, fundamentmodeltilpasningsrammer og forudbyggede industriagenter. Virksomheder søger modeller, der er i stand til at håndtere regulerede arbejdsgange, kontekstfølsom ræsonnering og højpræcisionsbeslutningstagning. Leverandører investerer også i automatiserede RLHF-pipelines, retrieval-augmented generation (RAG) og sikre virksomhedsdatasamlere for at forbedre modelpålidelighed. Da industrier prioriterer overholdelse, forklarbarhed og datastyring, opnår platforme, der leverer gennemsigtige og auditerbare AI-operationer, en konkurrencefordel. Dette skift mod specialisering åbner muligheder for vertikaliserede AI-markedspladser og modulære modeltjenester.

- For eksempel udviklede Bloomberg BloombergGPT, en finansiel sprogmodel med 50 milliarder parametre, trænet på over 363 milliarder tokens af finansspecifik tekst for at understøtte risikaanalyse, regulatorisk rapportering og markedsintelligens

Øget Adoption af Multimodal AI, der Understøtter Tekst, Stemme, Billede og Sensorfusion

Multimodal AI repræsenterer en betydelig mulighed, da virksomheder integrerer tværmodal intelligens i applikationer, der kræver kontekstuel forståelse. Industrier adopterer multimodale modeller til digitale tvillinger, autonome systemer, medicinsk billedanalyse, detailproduktgenkendelse og realtidsstyring af kundeinteraktioner. AI-platforme, der understøtter kombineret tekst–billede–video behandling, muliggør mere sofistikeret automatisering, fra inspektionssystemer i produktion til AI-drevet detailanalyse. Stigningen i multimodale LLM’er opfordrer virksomheder til at adoptere platforme, der tilbyder forenede vektordatabaser, streamingdatapipelines, multimodale inferensmotorer og avancerede orkestreringslag. Efterhånden som brugerforventningerne skifter mod naturlige, menneskelignende interaktioner, bliver multimodale kapaciteter en vigtig differentieringsfaktor for AI-platformsleverandører.

· For eksempel understøtter Googles Gemini 1.5 Pro offentligt et kontekstvindue på 1.000.000 tokens. Et kontekstvindue på 2.000.000 tokens er tilgængeligt i visse adgangsniveauer. Det behandler synkroniseret tekst, billede, video og lydinput i en enkelt modelkørsel. OpenAI’s Whisper-baserede multimodale pipelines håndterer højfidelitets lydinput. Disse genprøves internt til 16 kHz. De største modeller overstiger 1,5 milliarder parametre.

Mulighed for Edge AI og On-Device Intelligence på tværs af smarte enheder

AI-beregning flytter sig i stigende grad mod kanten, da organisationer vedtager lav-latens, privatlivsbevarende og realtidsbeslutningssystemer. AI-platforme med edge-implementeringsmuligheder drager fordel af efterspørgslen inden for autonome køretøjer, robotteknologi, industrielle IoT-sensorer, smart detailhandel, mobile enheder og medicinske wearables. Forbedringer i kompakte AI-acceleratorer, modelkvantisering og effektive inferensarkitekturer muliggør avanceret intelligens ved lavere strømforbrug. Denne trend åbner nye indtægtsstrømme for platforme, der tilbyder modelkomprimering, distribueret træning, fødereret læring og optimering af enhedsside-inferens. Da industrier prioriterer modstandsdygtighed og lokal databehandling, fremstår edge AI som en højvækstmulighed.

Vigtige udfordringer:

Databeskyttelse, styring og overholdelse af lovgivningsmæssige krav

Databeskyttelsesregler skaber betydelige udfordringer for AI-platforms adoption, da virksomheder skal håndtere følsomme oplysninger på tværs af jurisdiktioner. Strenge overholdelseskrav, der dækker dataophold, revisionsevne, forklarlighed og algoritmisk retfærdighed, kræver robuste styringsrammer. Mange organisationer kæmper med at balancere innovation med lovgivningsmæssige forpligtelser, der involverer personoplysninger, intellektuel ejendom, sundhedsregistre og finansielle oplysninger. AI-platforme skal inkorporere granulære adgangskontroller, kryptering, differentiel privatliv, modelfortolkningsværktøjer og kontinuerlig risikoomsætning. Overholdelsesbyrderne øges for multinationale virksomheder, der opererer under forskellige lovgivningsmæssige regimer, hvilket forsinker implementeringscyklusser og øger driftsomkostningerne. At sikre sikker og overholdelsesvenlig AI-udvikling forbliver en kerneudfordring for virksomheder, der adopterer platformbaserede AI-systemer.

Høje beregningsomkostninger og infrastrukturbegrænsninger for storskala AI

Træning og implementering af store AI-modeller kræver betydelige beregningsressourcer, hvilket resulterer i høje driftsudgifter for virksomheder. GPU-mangel, stigende cloud-beregningsomkostninger og energikrævende træningsarbejdsbelastninger udgør adoptionsbarrierer for mindre organisationer. Skalering af AI-arbejdsgange kræver specialiseret infrastruktur med høj-båndbredde hukommelse GPU’er, distribuerede beregningsklynger, optimerede lagringssystemer, som mange virksomheder mangler. Lange træningstider, inferensflaskehalse og præstationsvariabilitet komplicerer yderligere implementeringen. Mens modelkomprimering, kvantisering og serverløs inferens hjælper med at reducere omkostningerne, forbliver den økonomiske byrde ved at køre storskala AI en kritisk udfordring. Organisationer skal nøje evaluere omkostnings-ydelsesafvejninger, når de adopterer AI-platforme.

Regional Analyse:

Nordamerika

Nordamerika har den største andel af AI-platformmarkedet med cirka 38%, drevet af stærk adoption af Virksomhed AI, avanceret cloud-infrastruktur og betydelige investeringer fra hyperscalere som AWS, Microsoft Azure og Google Cloud. Regionen drager fordel af modne digitale transformationsstrategier og hurtig integration af generativ AI på tværs af finansielle tjenester, sundhedspleje, detailhandel og fremstilling. Regeringsinitiativer, der understøtter AI-innovation og etisk styring, fremskynder implementeringen på tværs af offentlige systemer. Høj forskningsaktivitet, stærk venturekapitalfinansiering og tidlig adoption af multimodal AI styrker Nordamerikas førerposition inden for platforminnovation og kommercialisering.

Europa

Europa tegner sig for omkring 24% af det globale AI-platformmarked, understøttet af stærke reguleringsrammer, voksende virksomhedsdigitalisering og investeringer i AI-suverenitetsinitiativer. Industrier som bilindustri, BFSI, præcisionsfremstilling og sundhedspleje anvender i stigende grad AI-platforme til prædiktivt vedligehold, automatisering og kundeanalyse. EU’s fokus på forklarlig, gennemsigtig og compliant AI fremmer adoptionen af governance-aktiverede platformarkitekturer. Lande som Tyskland, Frankrig, Storbritannien og de nordiske lande fører an i cloud-native AI-implementeringer, mens generativ AI fremskynder adoptionen i virksomhedstjenester og industriel ingeniørkunst. Samarbejde mellem akademia og teknologileverandører styrker yderligere Europas position.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fanger cirka 29% af AI-platformmarkedet, understøttet af hurtig cloud-adoption, ekspanderende digitale økosystemer og stærke regeringsledede AI-initiativer på tværs af Kina, Japan, Sydkorea, Indien og Sydøstasien. Store virksomheder og digitalt indfødte virksomheder investerer kraftigt i AI-drevet automatisering, stemmeassistenter, billedanalyse og multimodale kundegrænseflader. Kinas storskala AI-innovationsprogrammer og Indiens hurtigt voksende Virksomhed AI-marked bidrager væsentligt til regional vækst. Fremstilling, e-handel, telekommunikation og finansielle tjenester leder efterspørgslen efter cloud-baserede platforme. Stærk investering i AI F&U, edge-intelligens og 5G-integration positionerer Asien og Stillehavsområdet som det hurtigst voksende regionale marked.

Latinamerika

Latinamerika har omkring 5% af AI-platformmarkedet, hvor adoptionen accelererer, da virksomheder moderniserer digitale infrastrukturer og integrerer AI i bankvæsen, detailhandel, telekommunikation og offentlige tjenester. Lande som Brasilien, Mexico, Chile og Colombia driver de fleste implementeringer ved at udnytte cloud-baserede AI-platforme til bedrageridetektion, kundeanalyse, logistikoptimering og konversationsautomatisering. Voksende investeringer i fintech, e-handel og smart city-initiativer stimulerer efterspørgslen efter skalerbare AI-kapaciteter. Selvom infrastrukturbegrænsninger og lavere digital modenhed begrænser adoptionen i nogle økonomier, fortsætter øget cloud-penetration og regeringsdigitaliseringsprogrammer med at understøtte stabil markedsvækst.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen tegner sig for cirka 4% af AI-platformmarkedet, med adoption styrket af nationale AI-strategier, smart city-investeringer og ekspanderende cloud-tilgængelighed. UAE, Saudi-Arabien, Qatar og Sydafrika fører implementeringer på tværs af offentlige tjenester, energi, BFSI og sundhedspleje. Storskala digitale transformationsprogrammer—såsom Saudi Vision 2030 og UAE’s National AI Strategy—stimulerer efterspørgslen efter intelligent automatisering, prædiktiv analyse og multimodale AI-løsninger. Selvom adoptionen varierer på tværs af lande, fortsætter stigende virksomheders cloud-migration, AI-træningsinitiativer og voksende startup-økosystemer med at forbedre regional platformudnyttelse.

Markedssegmenteringer:

Efter type

Efter anvendelse

- Stemmebehandling

- Tekstbehandling

- Billedbehandling

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab:

Konkurrencelandskabet for markedet for kunstig intelligens-platforme indeholder en blanding af globale cloud-hyperscalere, specialiserede AI-platformudbydere og virksomheders softwareleverandører, der fremskynder innovation på tværs af modeludvikling, implementering og styring. Store aktører som Microsoft Azure, Google Cloud og Amazon Web Services dominerer gennem omfattende cloud-native AI-stakke, integrerede LLM-tjenester og skalerbare GPU-klynger, der understøtter virksomhedsklasse træning og inferens. IBM, Oracle og SAP styrker konkurrenceevnen ved at indlejre AI-automatisering, prædiktiv analyse og branchespecifikke modelframeworks i deres softwareøkosystemer. Fremvoksende ledere som NVIDIA, DataRobot, H2O.ai og C3.ai differentierer sig gennem optimerede modelbygningspipelines, AutoML-kapaciteter, vektordatabaser og multimodale AI-orkestreringsværktøjer. Konkurrenceintensiteten øges, da leverandører integrerer generativ AI, retrieval-augmented generation (RAG), agentbaseret automatisering og styringsfunktioner for ansvarlig AI-adoption. Kontinuerlige investeringer i edge AI, højtydende beregning og model-fintuning-økosystemer former yderligere leverandørstrategier, da virksomheder kræver sikre, skalerbare og tilpassede AI-platformløsninger.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Megvii Technology

- Salesforce

- Google

- Brighterion

- Microsoft

- Baidu

- IFlyTek

- Intel

- SAP

- IBM

Seneste udviklinger:

- I maj 2025, under sin Build 2025-begivenhed, fremhævede Microsoft skiftet mod “AI-agenter” og udvidede sine platformkapaciteter til at understøtte agentiske arbejdsgange og dybere ræsonnering og hukommelsesfunktioner.

- I 2025 uddybbede Intel og Microsoft deres samarbejde: Intels støberi sikrede sig en kontrakt om at bygge Microsofts næste generations AI-processor “Maia 2” ved hjælp af sin 18A/18A-P procesnode, hvilket markerede et skridt mod co-optimeret hardware til AI-arbejdsbelastninger.

- I december 2024 gjorde Google store fremskridt i sin AI-platformsopstilling ved formelt at afsløre Gemini 2.0 og en ny specialfremstillet AI-acceleratorchip ved navn Trillium, med det formål at udfordre de eksisterende hardwareleverandører og understøtte næste generations AI-arbejdsbelastninger.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på type, anvendelse og geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt udsyn:

- Virksomheder vil integrere større multimodale modeller, der muliggør samlet tekst-, stemme- og billedintelligens på tværs af arbejdsgange.

- Cloud-baserede AI-platforme vil skalere yderligere, da organisationer flytter trænings-, finjusterings- og inferensarbejdsbelastninger til elastiske computermiljøer.

- Adoptionen af generativ AI vil accelerere, hvilket øger efterspørgslen efter sikker implementering, styringsrammer og ansvarlige AI-kontroller.

- Industri-specifikke AI-agenter vil udvide sig på tværs af sundhedsvæsen, finans, produktion og detailhandel, hvilket forbedrer domæneniveau-automatisering.

- Edge AI vil vokse hurtigt, da realtidsbehandling bliver essentiel for robotteknologi, autonome systemer og IoT-enheder.

- AI-platforme vil i stigende grad understøtte federeret læring for at muliggøre privatlivsbevarende modeludvikling på tværs af distribuerede datasæt.

- Vektordatabaser og retrieval-augmented generation vil blive centrale for virksomheders AI-arkitekturer.

- Organisationer vil prioritere omkostningseffektiv modeloptimering ved hjælp af kvantisering, beskæring og serverløs inferens.

- Regionale AI-politikker og regulatoriske rammer vil påvirke platformdesign, overholdelse og adoptionsstrategier.

- Konkurrencen vil intensiveres, da cloud-hyperscalers, chipproducenter og AI-native virksomheder udvider vertikalt integrerede AI-økosystemer.