Markedsoversigt:

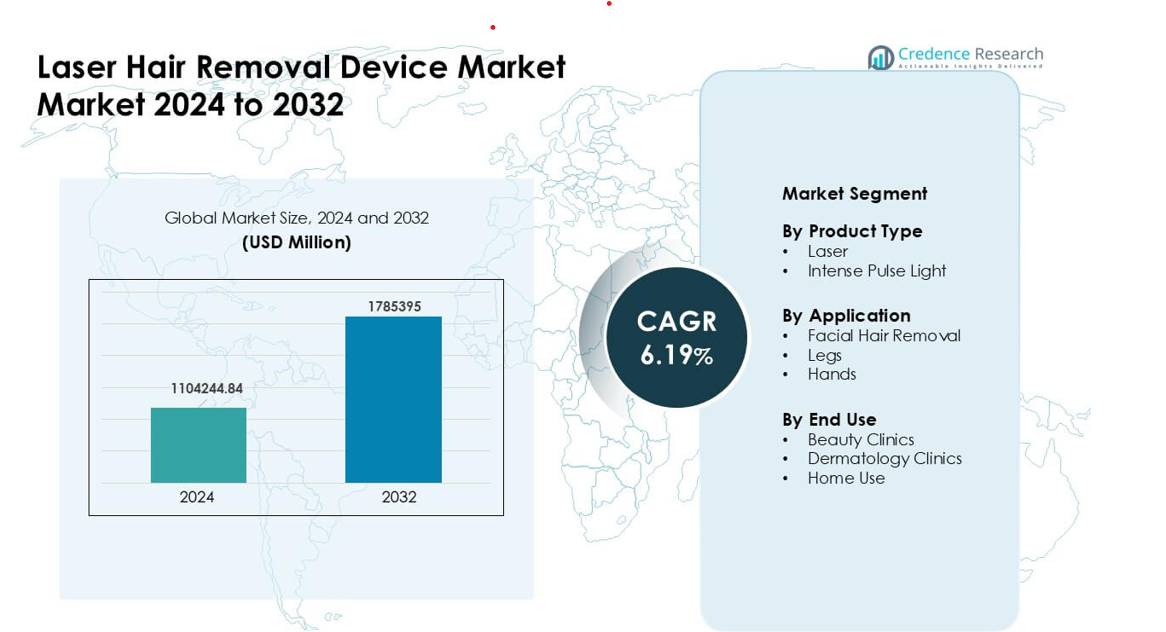

Markedet for laserhårfjerningsenheder blev vurderet til USD 1104244.84 millioner i 2024 og forventes at nå USD 1785395 millioner i 2032, med en CAGR på 6,19% i løbet af prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for laserhårfjerningsenheder 2024 |

USD 1104244.84 millioner |

| Marked for laserhårfjerningsenheder, CAGR |

6,19% |

| Markedstørrelse for laserhårfjerningsenheder 2032 |

USD 1785395 millioner |

De største aktører på markedet for laserhårfjerningsenheder inkluderer Viora, Cutera, Alma Lasers, Cynosure, Sciton, Syneron Medical, Lutronic, Solta Medical, Lumenis og Venus Concept Canada Corp. Disse virksomheder konkurrerer gennem avancerede diode-, alexandrit- og Nd:YAG-platforme, der tilbyder højere præcision, stærkere sikkerhed og hurtigere behandlingscyklusser. Mange udbydere udvider også globale trænings- og servicenetværk samt enhedsopgraderinger for at imødekomme den stigende efterspørgsel i klinikker og hjemmebrugsegmenter. Nordamerika fremstod som den førende region i 2024 med en andel på 36%, understøttet af stærk adoption af æstetiske procedurer, højt forbrug på premiumteknologier og et tæt kliniknetværk.

Markedsindsigt:

- Markedet for laserhårfjerningsenheder nåede en betydelig værdi på USD 1104244.84 millioner i 2024 og forventes at vokse støt frem til 2032 med en stærk CAGR på 6,19%, understøttet af stigende efterspørgsel efter langsigtede plejeløsninger.

- En voksende præference for ikke-invasive hårreduktioner driver adoptionen, hvor lasersystemer fører produktsegmentet med omkring 62% andel på grund af højere præcision og konsistente resultater.

- Smarte, multi-hudtone-enheder og kompakte hjemmebrugsplatforme former nøgletrends, forbedrer tilgængelighed og udvider forbrugerreach på tværs af yngre grupper.

- Markedskonkurrencen forbliver stærk, da aktører som Viora, Cutera, Alma Lasers og Cynosure investerer i avanceret køling, sikkerhedsfunktioner og træningsprogrammer for at opretholde klinik- og detailadoption.

- Nordamerika førte markedet med en andel på 36%, efterfulgt af Europa med 29% og Asien-Stillehavsområdet med 24%, drevet af tætte kliniknetværk og stigende penetration af hjemmebrugsenheder på tværs af store økonomier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter produkttype

Lasersystemer førte produkttypesegmentet i 2024 med omkring 62% andel. Laserenheder opnåede stærk efterspørgsel på grund af højere præcision, dybere follikelmålretning og bedre resultater på både lyse og mørke hudtoner. Mange klinikker adopterede diode- og Nd:YAG-platforme, fordi disse systemer reducerede behandlingstiden og forbedrede komforten. Intens pulserende lys udvidede sig i budget- og hjemmebrugskategorier, men manglede den konsistens, som laser-enheder tilbyder. Bredere adoption af professionel laser-teknologi og stigende fokus på langsigtet hårreduktion understøttede den dominerende position for laserenheder.

- For eksempel har Lumenis’s LightSheer QUATTRO en diode-laser arbejdsstation med et stort 22 × 35 mm spot-størrelse håndstykke, hvilket muliggør hurtig behandling af større områder og reducerer sessionens varighed sammenlignet med ældre enheder.

Efter Anvendelse

Ansigtshårfjerning dominerede anvendelsessegmentet i 2024 med næsten 48% andel. Brugere foretrak ansigtsbehandlinger på grund af højere synlighedsbekymringer, hurtige resultater og stærk efterspørgsel blandt kvinder og mænd, der søger plejeløsninger. Klinikker promoverede målrettede laserprotokoller, der reducerede genvækst og forbedrede hudens klarhed, hvilket drev stærk optagelse. Ben og hænder voksede også, da fuldkropsplejetrends steg blandt yngre grupper. Højere forbrug på personlig pleje og stigende bevidsthed om ikke-invasive æstetiske løsninger hjalp ansigtshårfjerning med at bevare sin førende position.

- For eksempel tilbyder en førende global enhedsproducent, Cynosure, laserhårfjerningsplatforme, som dermatologiklinikker anvender til helkropssessioner, der muliggør en typisk underarms- eller benbehandling på så lidt som 10–30 minutter afhængigt af området, hvilket gør det praktisk for klienter, der søger fuldkropspleje ud over kun ansigtet.

Efter Slutanvendelse

Skønhedsklinikker havde den dominerende slutanvendelsesandel i 2024 med omkring 52%. Disse centre tiltrak klienter på grund af uddannede teknikere, avancerede laserplatforme og fleksible behandlingspakker. Dermatologiklinikker voksede, da efterspørgslen steg efter medicinsk overvågede procedurer, især for følsom hud og komplekse tilfælde. Hjemmebrugsapparater fik fodfæste i kompakte og lavenergi formater, men forblev sekundære på grund af begrænset effekt og langsommere resultater. Stærk interesse for professionel sikkerhed og bedre langsigtede resultater holdt skønhedsklinikker foran på de fleste markeder.

Vigtige Vækstdrivere:

Stigende Efterspørgsel efter Langsigtede Hårreduktionsløsninger

Globale brugere søger nu langsigtede plejemetoder, der reducerer gentagen barbering eller voksning. Laserhårfjerningsapparater imødekommer dette behov ved at tilbyde holdbare resultater, kortere behandlingscyklusser og færre hudproblemer. Skønhedscentre promoverer diode- og Nd:YAG-systemer for konsistente resultater på tværs af mange hudtyper, hvilket opbygger tillid blandt nye brugere. Stigende bevidsthed gennem sociale medier, influencer-anmeldelser og klinikmarkedsføring fremskynder også adoptionen. Mænds plejeefterspørgsel tilføjer ny volumen, især for fjernelse af ansigts-, bryst- og rygbehåring. Da forbrugere søger ikke-invasive og tidsbesparende muligheder, bliver langsigtet reduktion en stærk vækstmotor for avancerede enheder.

- For eksempel har klinikker, der anvender Lumenis’ diode-lasersystem LightSheer DUET, draget fordel af dets store spot-størrelse håndstykke (22 × 35 mm), der muliggør hurtig behandling af store kropsområder som ryg eller ben på så lidt som ~15 minutter pr. session, hvilket betydeligt reducerer gentagne besøg.

Fremskridt i Laserteknologi og Behandlingspræcision

Laserteknik tilbyder nu forbedret køling, stabil energilevering og højere pulspræcision. Disse opgraderinger hjælper klinikker med at opnå bedre resultater med mindre ubehag og lavere risiko for forbrændinger. Ny generation af diode- og alexandritsystemer passer også til et bredere udvalg af toner, hvilket udvider brugerbasen. Mange mærker integrerer AI-assisterede indstillinger, hudsensorer og automatiseret kalibrering for at forfine behandlingspræcisionen. Mobile platforme og kompakte systemer understøtter yderligere fleksibel brug. Efterhånden som ydeevnen forbedres, leverer klinikker hurtigere sessioner og højere gennemløb, hvilket øger indtjeningspotentialet. Denne konstante overgang mod smartere og sikrere teknologi driver bredere accept i både professionelle og hjemlige omgivelser.

- For eksempel bruger multi-bølgelængdeplatformen Soprano ICE fra Alma Lasers, som kombinerer 755 nm (Alexandrit), 810 nm (diode) og 1064 nm (Nd:YAG) bølgelængder, kontinuerlig kontaktkøling (ICE™) og in-motion levering med op til 10 Hz gentagelseshastighed, hvilket gør behandlinger sikrere og praktisk talt smertefri, selv på solbrun eller mørkere hudtoner, og muliggør klinisk bevist hårreduktion på tværs af alle hudtyper.

Udvidelse af Skønhedsklinikker og Hjemmebaserede Æstetiske Enheder

Bycentre huser nu mange avancerede skønhedsklinikker, der tilbyder overkommelige behandlingspakker, EMI-planer og hurtige procedurer. Disse klinikker bruger premium laser-enheder, der tiltrækker en bred vifte af kunder, der søger kvalitetsservice. I mellemtiden vokser hjemme-enheder på grund af stigende komfort med DIY-pleje og interesse i omkostningseffektive løsninger. Kompakte IPL- og lavenergi-diodeenheder appellerer til førstegangskøbere, der ønsker privatliv og bekvemmelighed. Stærk detailudvidelse, online salgskanaler og influencer-promoveringer øger synligheden. Kombineret vækst på tværs af professionelle og hjemmesegmenter øger den samlede enhedspenetration og understøtter en stabil markedsudvidelse.

Nøgletrends & Muligheder:

Stigende Popularitet af Multi-Hudtone og Multi-Område Enheder

Producenter designer nu systemer, der tilpasser sig forskellige hudtoner og hårdensiteter ved hjælp af automatiske detektionsværktøjer. Disse enheder tilbyder stærkere alsidighed, hvilket passer til klinikker, der håndterer forskellige kundegrupper. Bredere kompatibilitet på tværs af ansigt, ben og armhuleområder forbedrer også anvendeligheden. Hjemmebrugsenheder afspejler den samme trend med forudindstillede tilstande for begyndere. Dette skift sikrer sikrere resultater og reducerer afhængigheden af manuelle indstillinger. Da inkluderende plejeløsninger får opmærksomhed, understøtter trenden større købersegmenter og forbedrer produktadoption på tværs af globale markeder.

- For eksempel bruger Philips Lumea 9000 Series BRI958/00 en SmartSkin-sensor til automatisk at detektere hudtone og justere lysintensitet derefter, hvilket gør den anvendelig på tværs af en bred vifte af hudtoner og reducerer risikoen for overbehandling. Enheden leveres med fire forskellige vedhæftninger (til ansigt, armhuler, bikini og ben), hvilket gør den praktisk til fuldkropspleje ud over kun ét område.

Voksende Integration af Smarte Funktioner og Digitale Grænseflader

Laser hårfjernelsesteknologi inkluderer nu mobilapps, behandlingssporingsværktøjer og guidede sikkerhedsprompter. Disse funktioner hjælper brugere med at følge korrekte rutiner, planlægge opfølgninger og spore hudrespons. Klinikker drager fordel af digitale dashboards, der administrerer patienthistorik og optimerer enhedskalibrering. Smart tilslutning forbedrer brugeroplevelsen og reducerer fejl, især for hjemmeenheder. Denne digitale forbedring bygger tillid blandt nye brugere og opmuntrer til gentagne sessioner. Efterhånden som smarte æstetiske løsninger vokser, øges enhedens værdi og understøtter stærkere konkurrencefordele.

- For eksempel inkluderer mange moderne IPL- og laserenheder til hjemmebrug (som dem fra førende mærker) en ledsagende app, der guider brugerne trin-for-trin: den kan bede dig om at udføre en patch-test, vælge passende intensitet baseret på hudtone/hårtype, minde dig om kommende sessioner og registrere resultaterne af hver session (hårgenvækst, hudfølsomhed osv.). Denne digitale grænseflade sænker barrieren for førstegangsbrugere og reducerer menneskelige fejl i indstillingerne, hvilket gør hårfjerning mere sikker og brugervenlig, især for ikke-professionelle forbrugere.

Vigtige Udfordringer:

Høje Indledende Enhedsomkostninger og Begrænset Adgang i Udviklingsregioner

Professionelle laserenheder kræver store kapitalinvesteringer, hvilket udfordrer små klinikker i nye markeder. Vedligeholdelsesgebyrer, udskiftning af dele og uddannelsesomkostninger øger presset. Enheder til hjemmebrug er billigere, men overstiger stadig massemarkedets overkommelighed i mange regioner. Begrænsede finansieringsmuligheder og svag kliniktæthed begrænser tilgængeligheden, især i landdistrikter. Disse barrierer bremser adoptionen og reducerer de samlede penetrationsrater. Uden billigere modeller eller bedre finansieringsstøtte forbliver mange brugere afhængige af midlertidige plejemuligheder, hvilket påvirker den langsigtede markedsudvidelse.

Sikkerhedsbekymringer og Behov for Uddannede Teknikere

Laserbehandlinger kræver viden om hudens reaktion, energiniveauer og kontraindikationer. Utilstrækkelig træning kan føre til forbrændinger, pigmentændringer eller ineffektive resultater. Mange regioner mangler strenge reguleringsstandarder, hvilket øger operatørrisikoen. Brugere tøver også med at anvende hjemmeenheder på grund af frygt for forkert brug eller hudfølsomhed. Klinikker skal investere i certificerings- og træningsprogrammer for at minimere komplikationer. Efterhånden som sikkerhedsforventningerne stiger, skal mærker levere klarere vejledning, bedre sensorer og automatiserede kontroller. Manglende håndtering af sikkerhedsudfordringer kan begrænse tilliden og bremse adoptionen på tværs af både professionelle og hjemme segmenter.

Regional Analyse:

Nordamerika

Nordamerika førte markedet for laserhårfjerningsenheder i 2024 med omkring 36% andel. Stærk efterspørgsel kom fra højt forbrug på æstetiske behandlinger, tidlig adoption af professionelle laserplatforme og et tæt netværk af skønheds- og dermatologiklinikker. Brugere foretrak diode- og alexandritsystemer på grund af dokumenteret præcision og hurtigere resultater. Enheder til hjemmebrug fik også fodfæste gennem store e-handelskanaler. Stigende interesse blandt mænd og yngre forbrugere understøttede et stabilt behandlingsvolumen. Kontinuerlige teknologiske opgraderinger og klare reguleringsveje hjalp Nordamerika med at bevare sin førerposition på tværs af både professionelle og personlige segmenter.

Europa

Europa havde næsten 29% andel i 2024, støttet af stærk accept af medicinske æstetik og bred adgang til certificerede dermatologiklinikker. Forbrugere foretrak sikre, højtydende lasersystemer i overensstemmelse med strenge EU-sikkerhedsstandarder. Efterspørgslen steg på tværs af Tyskland, Storbritannien, Frankrig og Italien på grund af stigende interesse for langsigtet pleje og velvære. Udvidelse af med-spa-kæder og bredere træningsprogrammer styrkede servicekvaliteten. IPL-enheder til hjemmebrug oplevede også stabil vækst gennem apoteker og online detailkanaler. Europas fokus på reguleret teknologi, dygtige operatører og premium behandlinger hjalp regionen med at bevare en stærk position.

Asien-Stillehavsområdet

Asien-Stillehavsområdet tegnede sig for omkring 24% andel i 2024 og viste den hurtigste vækst på grund af stigende disponible indkomster, skift i bylivsstil og udvidelse af netværk af skønhedsklinikker. Lande som Kina, Japan, Sydkorea og Indien førte efterspørgslen efter diode- og Nd:YAG-systemer, der er velegnede til forskellige hudtoner. Sociale medier og bredere accept af ikke-invasive plejemetoder øgede adoptionen blandt yngre købere. Hjemmebrugsenheder udvidede sig hurtigt gennem online platforme. Lavere behandlingsomkostninger og øget tilgængelighed af klinikker forbedrede tilgængeligheden, hvilket gjorde det muligt for Asien-Stillehavsområdet at fremstå som et marked med højt potentiale og stærke fremtidige ekspansionsudsigter.

Latinamerika

Latinamerika fangede omkring 7% andel i 2024, drevet af stigende interesse for æstetiske procedurer i Brasilien, Mexico og Argentina. Skønhedsklinikker udvidede deres tilbud ved hjælp af mellemklasse diode- og IPL-systemer, der balancerede ydeevne og overkommelighed. Den stigende indflydelse af skønhedskultur og sociale medier skubbede til højere efterspørgsel blandt kvinder og mænd, der søger langvarig pleje. Økonomiske udsving begrænsede penetration af premium-enheder, men afbetalingsordninger og konkurrencedygtige klinikpriser understøttede en stabil optagelse. Hjemmebrugsenheder fik gradvist synlighed gennem online detailhandel. Disse faktorer hjalp Latinamerika med at udvikle sig som et udviklende, men lovende marked.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen havde omkring 4% andel i 2024, understøttet af stærk efterspørgsel efter kosmetiske procedurer i UAE, Saudi-Arabien og Sydafrika. Klinikker investerede i avancerede diode- og Nd:YAG-platforme, der er i stand til at behandle mørkere hudtoner med højere sikkerhed. Højindkomstbycentre drev det meste adoption, mens landdistrikter oplevede begrænset penetration på grund af omkostningsbarrierer. Medicinsk turisme øgede yderligere efterspørgslen i udvalgte lande, der tilbyder premium-behandlinger. Hjemmebrugsenheder viste gradvis vækst. På trods af mindre andel positionerer stigende skønhedsbevidsthed og udvidelse af kliniknetværk MEA som en fremvoksende mulighedszone.

Markedssegmenteringer:

Efter Produkttype

- Laser

- Intens Pulserende Lys

Efter Anvendelse

- Ansigtshårfjerning

- Ben

- Hænder

Efter Slutbrug

- Skønhedsklinikker

- Dermatologiklinikker

- Hjemmebrug

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab:

Konkurrencelandskabet for markedet for laserhårfjerningsapparater har stærk deltagelse fra førende virksomheder som Viora, Cutera, Alma Lasers, Cynosure, Sciton, Syneron Medical, Lutronic, Solta Medical, Lumenis og Venus Concept Canada Corp. Disse producenter konkurrerer gennem avancerede diode-, alexandrit- og Nd:YAG-systemer designet til højere præcision, hurtigere sessioner og sikrere resultater på tværs af flere hudtoner. Mange mærker fokuserer på integreret køling, AI-assisterede indstillinger og ergonomiske designs, der forbedrer brugerkomfort og behandlingseffektivitet. Virksomheder udvider også eftersalgsstøtte, teknikeruddannelse og global distribution for at styrke klinikadoption. I segmentet for hjemmebrug udvider kompakte IPL- og lavenergi-diodeenheder rækkevidden gennem detail- og e-handelsplatforme. Kontinuerlig investering i F&U, regulatoriske godkendelser og strategiske partnerskaber hjælper aktører med at opretholde stærk markeds synlighed og imødekomme den stigende efterspørgsel efter ikke-invasive plejeløsninger.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Viora

- Cutera

- Alma Lasers

- Cynosure, Inc.

- Sciton, Inc.

- Syneron Medical Ltd.

- Lutronic

- Solta Medical, Inc.

- Lumenis

- Venus Concept Canada Corp.

Seneste udviklinger:

- I april 2025 præsenterede Lumenis en forbedret SPLENDOR X laserhårfjerningsløsning på ASLMS-konferencen, med nye forudindstillede parametre for hårfjerning og vaskulært arbejde samt digitale funktioner for bedre oppetid og dataservice i USA og Canada.

- I oktober 2024 profilerede Research and Markets’ Global Strategic Business Report for Laser Hair Removal Devices Solta Medical som en af en lille gruppe fokusspillere på det globale marked for laserhårfjerningsenheder, hvilket understregede dens fortsatte rolle i professionelle energibaserede hårfjerningssystemer.

- I april 2024 annoncerede Cutera lanceringen i Nordamerika af den redesignede xeo+ platform (opdaterede håndstykker, hurtigere behandlingstider og forbedret anvendelighed for multi-applikationsenheder inklusive hårfjerning).

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Anvendelse, Slutanvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt udsyn:

- Efterspørgslen efter langvarig hårreduktion vil stige, da plejevaner skifter mod ikke-invasive løsninger.

- Avancerede diode- og alexandritsystemer vil få bredere anvendelse for højere præcision og sikrere resultater.

- Hjemmebrugsapparater vil udvide sig på grund af stærkere e-handels tilstedeværelse og forbedret enhedssikkerhed.

- AI-aktiverede behandlingsindstillinger vil forbedre nøjagtigheden og reducere operatørfejl i klinikker.

- Kompatibilitet med flere hudtoner vil udvide anvendelsen på tværs af forskellige globale befolkninger.

- Skønhedsklinikker vil investere mere i premiumplatforme for at øge behandlingens hastighed og forbedre indtægterne.

- Dermatologiklinikker vil adoptere opgraderede systemer til behandling af følsom hud og medicinske procedurer.

- Hybridapparater med køling og smarte sensorer vil øge komforten og reducere komplikationer.

- Fremvoksende regioner vil opleve hurtigere adoption på grund af stigende bevidsthed og konkurrencedygtige klinikpriser.

- Stærk konkurrence blandt førende mærker vil drive kontinuerlig innovation og produktforbedring.