Markedsoversigt

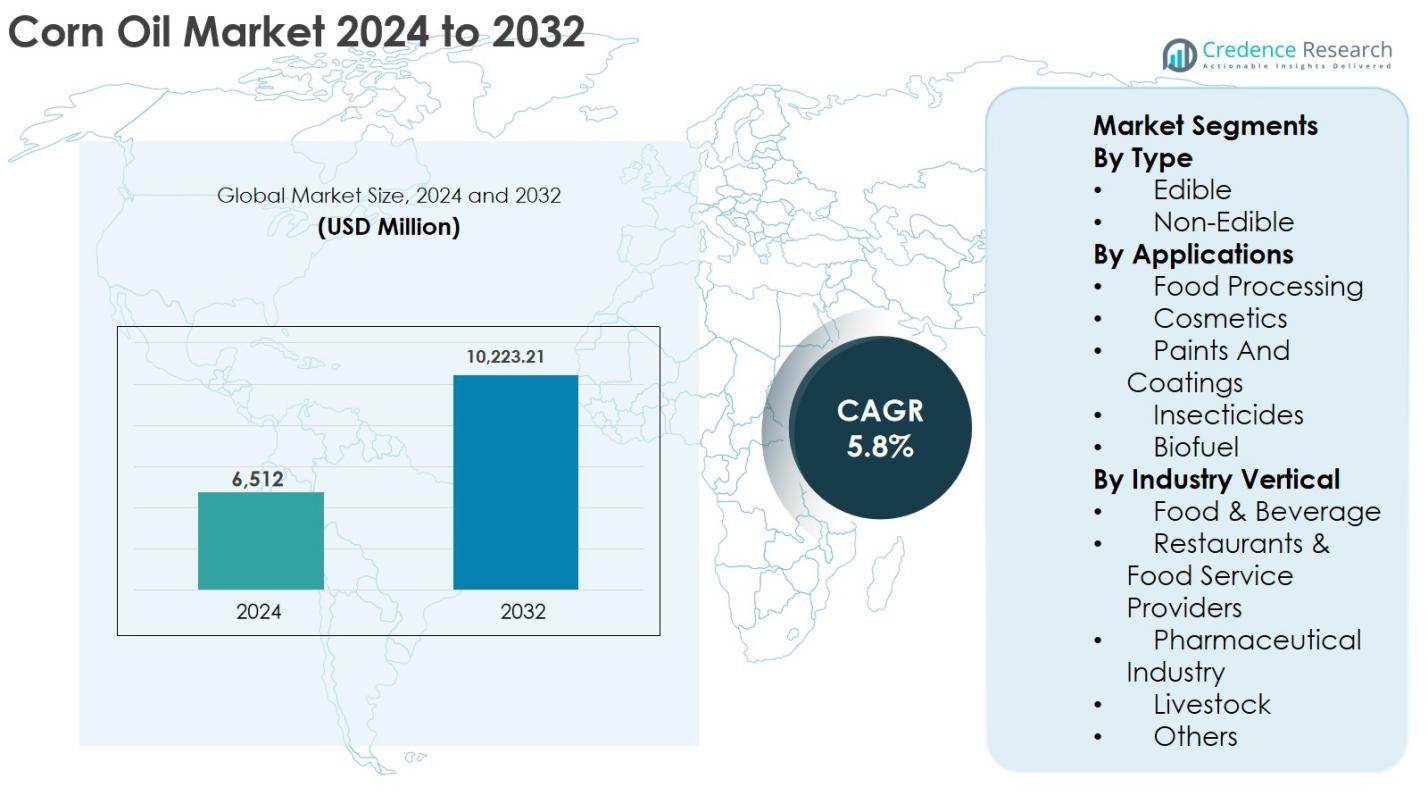

Markedet for majsolie blev vurderet til USD 6.512 millioner i 2024 og forventes at nå USD 10.223,21 millioner i 2032, med en CAGR på 5,8% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Majsoliemarkedets størrelse 2024 |

USD 6.512 millioner |

| Majsoliemarked, CAGR |

5,8% |

| Majsoliemarkedets størrelse 2032 |

USD 10.223,21 millioner |

Majsoliemarkedet ledes af etablerede landbrugs- og spiselige oliemæglere, herunder Archer Daniels Midland Company, Cargill Incorporated, Wilmar International Ltd., ConAgra Brands, Inc., ACH Food Companies, Inc., Savola Group, IFFCO, Abu Dhabi Vegetable Oil Company, Qingdao Changsheng Group Co., Ltd., og Elburg Global, som alle konkurrerer gennem integrerede forsyningskæder, raffineringskapaciteter og stærke distributionsnetværk. Disse aktører fokuserer på produktkvalitet, ren-label positionering og regional ekspansion for at styrke markedspositionen. Nordamerika dominerede majsoliemarkedet med en præcis markedsandel på 36,8% i 2024, understøttet af rigelig majsproduktion, avanceret forarbejdningsinfrastruktur og stærk efterspørgsel fra fødevareforarbejdning og biobrændstofapplikationer, efterfulgt af Asien og Europa som nøgleforbrugs- og vækstregioner.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Majsoliemarkedet blev vurderet til USD 6.512 millioner i 2024 og forventes at nå USD 10.223,21 millioner i 2032, med en CAGR på 5,8% i prognoseperioden.

- Væksten i majsoliemarkedet drives af stigende efterspørgsel efter plantebaserede og hjertevenlige madolier, ekspanderende forarbejdede fødevare- og fødevareindustrier samt øget anvendelse i biobrændstof og industrielle applikationer.

- Vigtige tendenser i majsoliemarkedet inkluderer voksende præference for ikke-GMO og ren-label produkter, stigende forbrug i nye økonomier og stigende anvendelse af majsolie i biodieselproduktion og bæredygtige industrielle anvendelser.

- Majsoliemarkedet viser aktiv konkurrence blandt globale og regionale aktører, der fokuserer på vertikal integration, udvidelse af raffineringskapacitet og mærkevaretilbud, mens de står over for begrænsninger fra majsprissvingninger og stærk konkurrence fra soja- og solsikkeolier.

- Regionalt ledede Nordamerika majsoliemarkedet med en andel på 36,8% i 2024, efterfulgt af Asien og Stillehavsområdet med 27,6% og Europa med 24,1%, mens segmentet spiselig majsolie dominerede med en andel på 74,6%, og fødevareforarbejdning tegnede sig for 58,2% af den samlede efterspørgsel.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter type

Markedet for majsolie efter type er primært drevet af det spiselige segment, som tegnede sig for 74,6% markedsandel i 2024, understøttet af dets omfattende brug i husholdningsmadlavning og kommerciel madforberedelse. Spiselig majsolie nyder godt af en gunstig fedtsyreprofil, høj røgpunkt og kolesterolsænkende egenskaber, hvilket gør den velegnet til stegning, bagning og forarbejdede fødevarer. Stigende forbrugerpræference for plantebaserede og hjertevenlige olier, sammen med stigende urbanisering og disponible indkomster, fortsætter med at styrke efterspørgslen. Det ikke-spiselige segment vokser støt på grund af industrielle og bio-baserede anvendelser, men forbliver sekundært.

- For eksempel er ACH Food Companies’ Mazola majsolie, markedsført i Nordamerika som en hjertevenlig madlavningsolie, blevet promoveret for sin evne til at hjælpe med at sænke kolesterol som en del af en diæt lav på mættet fedt og kolesterol, og rangerer blandt de førende mærkevare madlavningsolier i amerikanske detailkanaler.

Efter Anvendelse

Efter anvendelse dominerede fødevareforarbejdning majsoliemarkedet med en markedsandel på 58,2% i 2024, drevet af storskala forbrug i snacks, færdigretter, bageriprodukter og stegeoperationer. Majsoliens neutrale smag, oxidative stabilitet og omkostningseffektivitet gør den til en foretrukken ingrediens for fødevareproducenter. Væksten understøttes yderligere af den ekspanderende forbrug af pakkede fødevarer og fastfoodkæder. Andre anvendelser som kosmetik, biobrændstof, insekticider og maling og belægninger vinder frem på grund af bæredygtighedsinitiativer, men fødevareforarbejdning forbliver den centrale efterspørgselsdriver.

- For eksempel har Frito-Lay (PepsiCo) rapporteret brug af vegetabilske olier som majsolie og solsikkeolie i mange af deres kartoffelchips og snackprodukter i Nordamerika for at forbedre smag og stegeydelse.

Efter Industriel Vertikal

Føde- og drikkevareindustrien ledede majsoliemarkedet og fangede 61,4% markedsandel i 2024, på grund af dens omfattende brug på tværs af forarbejdede fødevarer, spiselige olier og kommercielle køkkener. Øget forbrug af bekvemmelighedsfødevarer, vækst af fødevareudsalgssteder og stigende sundhedsbevidsthed fortsætter med at fremme efterspørgslen inden for denne vertikal. Restauranter og fødevareleverandører bidrager også betydeligt på grund af højt forbrug af stegeolie. I mellemtiden drager de farmaceutiske og husdyrsegmenter fordel af majsoliens rolle som et hjælpestof og energirigt foderstof, der understøtter diversificeret slutbrugsudvidelse.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Plantebaserede og Sunde Madlavningsolier

Majsoliemarkedet er stærkt drevet af stigende forbrugerpræference for plantebaserede og hjertevenlige spiselige olier. Majsolie indeholder høje niveauer af flerumættede fedtsyrer og phytosteroler, som hjælper med at reducere LDL-kolesterol, hvilket gør det attraktivt for sundhedsbevidste forbrugere. Øget bevidsthed om kardiovaskulær sundhed, kombineret med stigende forekomster af livsstilsrelaterede sygdomme, har accelereret skiftet væk fra animalsk fedt mod vegetabilske olier. Urbanisering, ændrede kostvaner og højere disponible indkomster understøtter yderligere husholdnings- og kommerciel adoption. Derudover forbedrer majsoliens høje røgpunkt og neutrale smag dens egnethed til stegning og fødevareforarbejdning, hvilket styrker efterspørgslen på tværs af både detail- og fødevarekanaler globalt.

- For eksempel har Mazola (ACH Food Companies) længe markedsført sin 100% majsolie i USA med en FDA-godkendt hjerte-sundhedsanprisning, at den kan hjælpe med at reducere kolesterol, når den erstatter mættet fedt, og understreger dens plantebaserede profil og phytosterolindhold.

Udvidelse af Forarbejdede Fødevarer og Fødevareindustrien

Hurtig vækst i den forarbejdede fødevaresektor og fødevareindustrien er en vigtig drivkraft for markedet for majsolie. Den stigende forbrug af færdigretter, pakkede snacks, bageriprodukter og friturestegt mad har betydeligt øget den industrielle efterspørgsel. Majsolie foretrækkes bredt af fødevareproducenter på grund af dens oxidative stabilitet, omkostningseffektivitet og kompatibilitet med storskalabehandling. Udvidelsen af fastfoodrestauranter, cloud-køkkener og organiserede fødevaredetailkæder, især i nye økonomier, fortsætter med at øge bulkforbruget. Den stigende urbane arbejdende befolkning og tidsbegrænsede livsstile understøtter yderligere efterspørgslen efter forarbejdede fødevarer, hvilket direkte oversættes til vedvarende vækst for majsolie på tværs af kommercielle anvendelser.

- For eksempel anskaffer store fastfoodrestaurantleverandører i markeder som Indien og Sydøstasien store mængder raffinerede vegetabilske olier, herunder majsolie, til friturestegning og høj-gennemløbs madlavning i franchiseudsalgssteder og leveringsfokuserede cloud-køkkener.

Stigende brug i biobrændstof og industrielle anvendelser

Den stigende anvendelse af majsolie i biobrændstof og industrielle anvendelser er en anden vigtig vækstdriver. Rå majsolie, der udvindes som et biprodukt af ethanolproduktion, anvendes i stigende grad som et bæredygtigt råstof til fremstilling af biodiesel. Støttende regeringspolitikker, der fremmer vedvarende energi og kulstofreducerende initiativer, har opmuntret biodieselproducenter til at integrere majsolie i brændstofblandinger. Derudover drager industrielle anvendelser i smøremidler, insekticider og belægninger fordel af majsoliens bionedbrydelighed og lave toksicitet. Efterhånden som bæredygtighedsreguleringer strammes på tværs af industrier, fortsætter efterspørgslen efter bio-baserede råmaterialer med at stige, hvilket styrker den langsigtede vækstudsigter for majsolie ud over spiselige anvendelser.

Vigtige tendenser og muligheder

Stigende efterspørgsel fra nye økonomier

Nye økonomier præsenterer betydelige vækstmuligheder for markedet for majsolie på grund af hurtig befolkningsvækst, urbanisering og udviklende kostvaner. Stigende middelklasseindkomstniveauer og større eksponering for vestlige madforbrugsmønstre driver højere efterspørgsel efter spiselige olier. Regeringer og fødevareproducenter i Asien-Stillehavsområdet, Latinamerika og Mellemøsten udvider indenlandske raffinaderi- og forarbejdningskapaciteter for at imødekomme den stigende forbrug. Derudover forbedrer forbedret detailinfrastruktur og ekspanderende e-handelsplatforme produktets tilgængelighed. Efterhånden som bevidstheden om sundere madolier øges i disse regioner, kan majsolieproducenter drage fordel af langsigtet volumen vækst og lokaliserede produkttilbud.

- For eksempel har Bunge Loders Croklaan og Cargill udvidet deres kapaciteter for raffinering og pakning af spiselige olier på tværs af Asien-Stillehavsområdet og Latinamerika for at imødekomme den stigende efterspørgsel fra lokale fødevareproducenter og forbrugere.

Produktinnovation og clean-label positionering

Produktinnovation og clean-label positionering repræsenterer en vigtig mulighed på markedet for majsolie. Producenter fokuserer i stigende grad på ikke-GMO, økologiske og minimalt forarbejdede majsolievarianter for at tilpasse sig clean-label og gennemsigtighedstendenser. Efterspørgslen efter sporbar sourcing og bæredygtige produktionsmetoder påvirker branding- og emballagestrategier. Berigede majsolieprodukter, der er beriget med vitaminer og funktionelle ingredienser, vinder også indpas. Disse innovationer giver virksomheder mulighed for at differentiere tilbud, kræve premiumpriser og styrke mærkeloyalitet. Efterhånden som den regulatoriske kontrol med fødevaremærkning øges, forventes clean-label majsolieprodukter at opnå bredere accept på tværs af både detail- og industrisegmenter.

- For eksempel fremhæver mærker som Mazola i Nordamerika, at deres majsolie er kolesterolfri og promoverer en enkel ingredienspositionering for at appellere til forbrugere, der er opmærksomme på etiketter.

Vigtige Udfordringer

Prisvolatilitet på Majs og Forstyrrelser i Forsyningskæden

En af de største udfordringer for markedet for majsolie er prisvolatiliteten på majs, der er drevet af svingende landbrugsudbytter, klimaforhold og globale handelsdynamikker. Majs er en vigtig råvare, og prisustabilitet påvirker direkte produktionsomkostninger og profitmarginer. Vejrrelaterede risici, såsom tørke og oversvømmelser, kan forstyrre majsforsyningen og reducere effektiviteten af olieudvinding. Derudover kan geopolitiske spændinger og eksportrestriktioner påvirke internationale handelsstrømme. Forstyrrelser i forsyningskæden, herunder transportbegrænsninger og stigende logistikomkostninger, intensiverer yderligere prispres, hvilket gør omkostningsstyring og langsigtede indkøbsstrategier kritiske for markedsdeltagere.

Intens Konkurrence fra Alternative Vegetabilske Olier

Markedet for majsolie står over for stærk konkurrence fra alternative vegetabilske olier som soja, solsikke, raps og palmeolie. Disse olier drager ofte fordel af lavere produktionsomkostninger, bredere tilgængelighed eller stærkere forbrugerfamiliaritet i visse regioner. Prisfølsomhed blandt forbrugere og fødevareproducenter fører ofte til substitution baseret på omkostningsfordele. Derudover kan løbende forskning og markedsføring omkring sundhedsfordelene ved konkurrerende olier udvande majsoliens værditilbud. For at forblive konkurrencedygtige skal producenter af majsolie investere i differentiering gennem kvalitet, bæredygtighedsbeviser og funktionelle fordele, samtidig med at de håndterer prispres i et stadig mere konkurrencepræget marked for spiselige olier.

Regional Analyse

Nordamerika

Nordamerika havde den største andel af markedet for majsolie og stod for 36,8% af den globale omsætning i 2024, drevet af høj majsproduktion, veletableret forarbejdningsinfrastruktur og stærk efterspørgsel fra fødevareforarbejdning og biobrændstofindustrier. USA dominerer det regionale forbrug på grund af omfattende brug af majsolie i pakkede fødevarer, fritureapplikationer og ethanol-afledt biodiesel. Øget sundhedsbevidsthed og præference for plantebaserede olier understøtter yderligere detailhandelsefterspørgslen. Derudover fortsætter gunstige regeringspolitikker, der fremmer vedvarende brændstoffer og bæredygtige råmaterialer, med at styrke anvendelsen af majsolie på tværs af industrielle og energimæssige applikationer i regionen.

Europa

Europa stod for 24,1% markedsandel i 2024, understøttet af stabil efterspørgsel fra fødevare- og drikkevare-, farmaceutiske og industrielle sektorer. Regionen lægger vægt på bæredygtig indkøb, rene mærkevarer og ikke-GMO ingredienser, hvilket passer godt til anvendelser af raffineret majsolie. Lande som Tyskland, Frankrig og Storbritannien bidrager betydeligt gennem fødevareforarbejdning og bio-baseret industriel brug. Strenge regler om transfedtstoffer og øget anvendelse af sundere spiselige olier har opmuntret til gradvis substitution mod majsolie. Dog forbliver konkurrencen fra solsikke- og rapsolier stærk, hvilket modererer den samlede vækstmomentum.

Asien og Stillehavsområdet

Asien og Stillehavet repræsenterede 27,6% af majsoliemarkedet i 2024, hvilket gør det til det hurtigst voksende regionale segment. Hurtig urbanisering, befolkningsvækst og stigende disponible indkomster driver et højere forbrug af spiselige olier på tværs af Kina, Indien, Japan og Sydøstasien. Udvidelse af fødevareforarbejdningsindustrien, stigende efterspørgsel efter emballerede fødevarer og vækst af fastfoodrestauranter er nøglebidragydere. Derudover understøtter stigende bevidsthed om sundere madolier anvendelsen af majsolie i byhusholdninger. Løbende investeringer i raffineringskapacitet og forbedring af distributionsnetværk forbedrer yderligere udsigterne for regional markedsudvidelse.

Latinamerika

Latinamerika opnåede en markedsandel på 7,1% i 2024, drevet af voksende fødevareforarbejdningsaktiviteter og stigende forbrug af spiselige olier. Brasilien og Argentina fører den regionale efterspørgsel på grund af stigende landbrugsproduktion og øget brug af majsbaserede derivater. Regionen drager fordel af forbedrede økonomiske forhold og gradvise skift mod sundere vegetabilske olier. Majsolie anvendes i stigende grad i industriel fødevareproduktion og dyrefoderapplikationer. Dog er markedsvæksten delvist begrænset af stærk konkurrence fra sojabønneolie, som er bredt tilgængelig og omkostningskonkurrencedygtig på tværs af latinamerikanske lande.

Mellemøsten & Afrika

Mellemøsten & Afrika tegnede sig for 4,4% af majsoliemarkedet i 2024, understøttet af stigende fødevareimport, befolkningsvækst og ekspanderende fødevaresektorer. Urbanisering og ændrede kostpræferencer øger efterspørgslen efter raffinerede spiselige olier, især i Golfstaterne. Forbruget af majsolie vokser i fødevareforarbejdning og kommercielle køkkener på grund af dets stabilitet ved stegning. I Afrika understøtter gradvise forbedringer i detailinfrastruktur og stigende sundhedsbevidsthed markedsindtrængning. Dog fortsætter begrænset lokal produktion og prissensitivitet med at hæmme hurtigere adoption.

Markedssegmenteringer:

Efter type

Efter anvendelser

- Fødevareforarbejdning

- Kosmetik

- Malinger og belægninger

- Insekticider

- Biobrændstof

Efter industrivertikal

- Fødevarer & drikkevarer

- Restauranter & fødevareudbydere

- Farmaceutisk industri

- Husdyr

- Andre

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Majsoliemarkedet har et moderat konsolideret konkurrencelandskab kendetegnet ved tilstedeværelsen af store multinationale landbrugsvirksomheder og regionale producenter af spiseolie, der konkurrerer på skala, produktkvalitet og distributionsrækkevidde. Førende aktører som Archer Daniels Midland Company, Cargill Incorporated, Wilmar International Ltd. og ConAgra Brands, Inc. drager fordel af vertikalt integrerede operationer, omfattende netværk for majsindkøb og avancerede raffineringskapaciteter, hvilket muliggør omkostningseffektivitet og konstant forsyning. Virksomheder som ACH Food Companies, Inc., Savola Group, IFFCO og Abu Dhabi Vegetable Oil Company fokuserer på at styrke regional tilstedeværelse gennem mærkevaretilbud til detailhandel og partnerskaber inden for fødevareindustrien. Nye deltagere som Qingdao Changsheng Group Co., Ltd. og Elburg Global udvider kapaciteten og retter sig mod industrielle og eksportmarkeder. Strategiske initiativer på tværs af markedet omfatter investeringer i ikke-GMO og renmærkede majsolievarianter, udvidelse af raffineringsfaciliteter og partnerskaber med fødevareproducenter for at imødekomme den stigende efterspørgsel fra både spise- og industrielle anvendelser.

Nøglespilleranalyse

- Wilmar International Ltd.

- IFFCO

- Archer Daniels Midland Company

- Savola Group

- Qingdao Changsheng Group Co., Ltd.

- ConAgra Brands, Inc.

- Abu Dhabi Vegetable Oil Company

- Elburg Global

- Cargill Incorporated

- ACH Food Companies, Inc.

Seneste Udviklinger

- I november 2025 lancerede International Flavors & Fragrances Inc. (IFF) “OPTIMASH BOOST”, en anden generations enzymblanding designet til at øge destillatørers majsolie (DCO) genvinding i ethanolplanter, hvilket forbedrer udbytte og effektivitet i forhold til tidligere løsninger.

- I november 2025 lancerede Turnspire Capital Partners LLC og AgraMarke Quality Grains The LifeLine Group, en uafhængig integreret producent af majsbaserede fødevarer, vedvarende brændstoffer og biprodukter inklusive majsolie, efter deres opkøb af LifeLine Foods og ICM Biofuels.

- I februar 2025 gik Cargill videre med at fuldt ud erhverve SJC Bioenergia i Brasilien, hvilket styrker deres tilstedeværelse inden for vedvarende energi og majsforarbejdning, inklusive produktion af majsolie, med forbehold for godkendelse fra myndighederne.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på type, anvendelse, industri vertikal og geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Majsoliemarkedet vil opleve stabil vækst understøttet af stigende globalt forbrug af plantebaserede og spiselige olier.

- Øget sundhedsbevidsthed vil fortsat drive præference for majsolie på grund af dens kolesterolsænkende egenskaber.

- Udvidelse af forarbejdede fødevarer og fødevareindustrien vil opretholde stor industriel efterspørgsel.

- Voksende urbanisering og ændrede kostvaner i nye økonomier vil styrke detailforbruget.

- Biobrændstofsektoren vil i stigende grad anvende majsolie som en bæredygtig råvare til biodieselproduktion.

- Producenter vil fokusere på ikke-GMO, clean-label og økologiske majsolievarianter for at imødekomme forbrugernes forventninger.

- Investeringer i forædlingseffektivitet og optimering af forsyningskæden vil forbedre omkostningskonkurrenceevnen.

- Strategiske partnerskaber med fødevareproducenter og distributører vil forbedre markedsindtrængningen.

- Regulatorisk støtte til vedvarende og bio-baserede produkter vil skabe langsigtede vækstmuligheder.

- Konkurrence fra alternative vegetabilske olier vil tilskynde til innovation og differentiering på tværs af produkttilbud.