Markedsoversigt

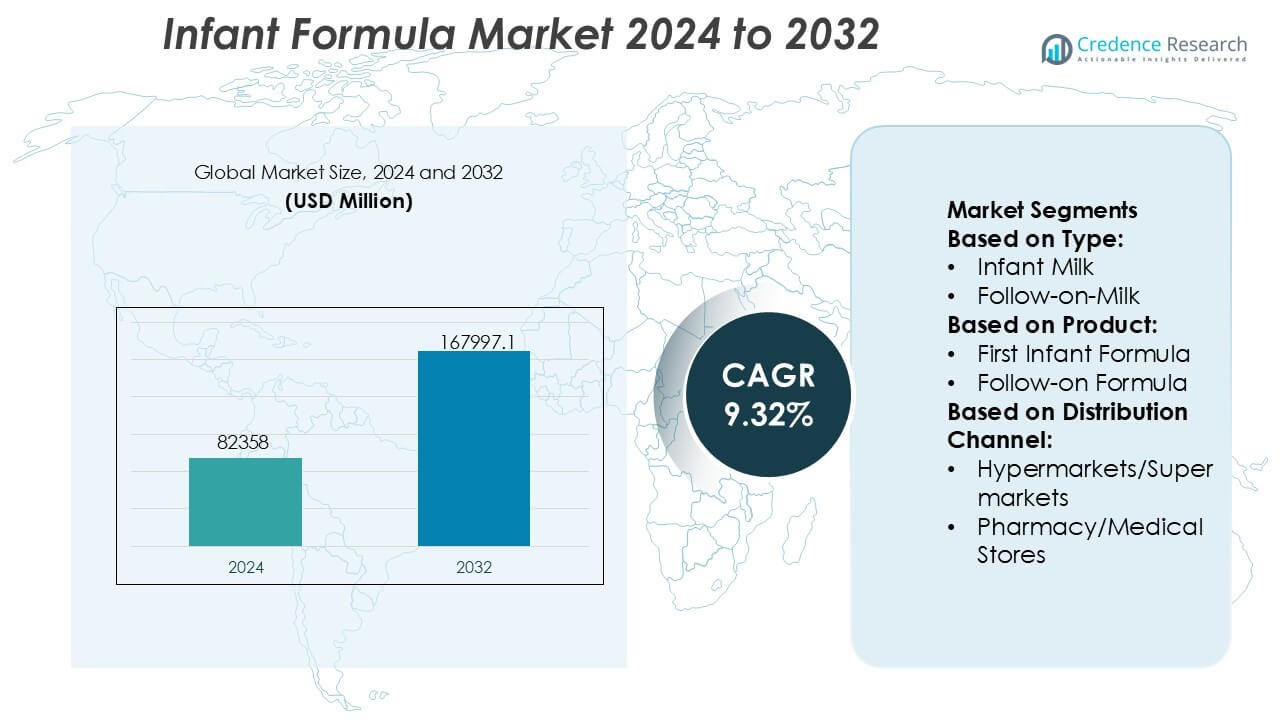

Markedet for modermælkserstatning blev vurderet til USD 82.358 millioner i 2024 og forventes at nå USD 167.997,1 millioner i 2032, med en CAGR på 9,32% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Marked for Modermælkserstatning Størrelse 2024 |

USD 82.358 Millioner |

| Marked for Modermælkserstatning, CAGR |

9,32% |

| Marked for Modermælkserstatning Størrelse 2032 |

USD 167.997,1 Millioner |

Markedet for modermælkserstatning ledes af en gruppe af globalt etablerede ernærings- og fødevarevirksomheder, der konkurrerer gennem stærke forskningskapaciteter, diversificerede produktporteføljer og omfattende regulatorisk ekspertise. Disse aktører lægger vægt på klinisk understøttede formuleringer, specialernæring og premiumtilbud for at styrke brandtillid og imødekomme den udviklende forbrugerefterspørgsel. Strategiske prioriteter inkluderer kontinuerlig produktinnovation, udvidelse af produktionskapacitet og styrkelse af omnichannel distributionsnetværk for at forbedre markedsdækning og forsyningspålidelighed. Regionalt fremstår Asien-Stillehavsområdet som det førende marked med en præcis markedsandel på 41%, understøttet af høje fødselsrater, hurtig urbanisering og stigende disponible indkomster på tværs af store økonomier. Stærk vækst i organiseret detailhandel, stigende e-handelsadoption og øget bevidsthed om spædbarnsernæring forstærker yderligere regionens dominerende position i det globale konkurrencebillede.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for modermælkserstatning blev vurderet til USD 82.358 millioner i 2024 og forventes at nå USD 167.997,1 millioner i 2032, med en vækst på en CAGR på 9,32% i prognoseperioden, hvilket afspejler stærke langsigtede efterspørgselsfundamenter.

- Markedsvæksten drives af stigende urbanisering, øget kvindelig arbejdsstyrkedeltagelse og voksende bevidsthed om videnskabeligt formuleret spædbarnsernæring, hvor modermælkserstatning forbliver det dominerende produktsegment på grund af dets essentielle rolle i tidlig ernæring.

- Løbende tendenser inkluderer premiumisering, clean-label formuleringer og stigende adoption af special- og tilstandsspecifikke formler, mens producenter fokuserer på klinisk validering, ingrediensinnovation og avancerede emballageformater.

- Det konkurrenceprægede landskab forbliver intenst, formet af globale ernæringsledere, der investerer i F&U, kapacitetsudvidelse og omnichannel distribution for at styrke brandtillid og opretholde differentiering midt i stigende private-label konkurrence.

- Regionalt fører Asien-Stillehavsområdet med en præcis markedsandel på 41%, understøttet af høje fødselsrater, hurtig urbanisering og ekspanderende e-handel og organiseret detailhandel, mens Nordamerika og Europa opretholder efterspørgslen gennem premium- og specialsegmenter.

Markedssegmenteringsanalyse:

Efter Type

Inden for markedet for modermælkserstatning efter type fremstår modermælkserstatning som den dominerende undersegment, der tegner sig for præcis 46% markedsandel. Dens lederskab afspejler en konstant efterspørgsel efter ernæringsmæssigt komplette mælkebaserede løsninger designet til at støtte tidlig vækst og immunitet. Modermælkserstatning drager fordel af stærke pædiatriske anbefalinger, standardiserede ernæringsprofiler og udbredt forældretillid til etablerede formuleringer. Stigende urbanisering, højere beskæftigelsesrater blandt mødre og øget bevidsthed om balanceret spædbarnsernæring styrker yderligere adoptionen. I mellemtiden tjener efterfølgende mælk og andre typer aldersspecifikke behov, men forbliver sekundære på grund af snævrere forbrugsvinduer og målrettede anvendelsesmønstre.

- For eksempel formulerer Arla Foods amba gennem sin Arla Ingredients-division modermælkserstatningsløsninger ved hjælp af Lacprodan® valleproteinsystemer, der er designet til at levere en proteinkoncentration, der er tilpasset spædbørns behov og beriget til at opfylde EU-kravene til DHA-niveauer på 20 mg pr. 100 kcal, understøttet af produktion på ISO 22000-certificerede ernæringsfaciliteter, der driver dedikerede spraytørringslinjer til spædbørn.

Efter produkt

Efter produkt holder modermælkserstatning den dominerende position med en præcis 58% markedsandel, understøttet af dens brede anvendelighed fra fødsel til tidlige barndomsstadier. Inden for denne kategori driver den første modermælkserstatning volumener på grund af dens rolle som en primær erstatning for modermælk. Vækst er drevet af fremskridt inden for næringsstofberigelse, inklusion af DHA, ARA og probiotika, og stigende accept blandt arbejdende forældre. Specialiserede babyformler og babymadsprodukter udvider sig støt, drevet af allergihåndtering og bekvemmelighed, men modermælkserstatning opretholder lederskab på grund af daglig forbrugsfrekvens og stærk klinisk tilpasning.

- For eksempel integrerer Abbott’s Similac®-mærkeformler, specifikt produktlinjer som Similac 360 Total Care, 2’-fucosyllactose (2′-FL) humant mælkeoligosaccharid (HMO) i koncentrationer brugt i kliniske studier, typisk omkring 0,2 g pr. liter.

Efter distributionskanal

På tværs af distributionskanaler dominerer hypermarkeder og supermarkeder med en præcis 41% markedsandel, hvilket afspejler deres omfattende produktsortimenter, konkurrencedygtige priser og højt forbrugerbesøg. Disse butikker gør det muligt for forældre at sammenligne mærker, formuleringer og pakningsstørrelser på ét sted, hvilket styrker købstilliden. Organiseret detailudvidelse i by- og semi-urbane områder accelererer yderligere kanalvæksten. Apoteker og specialbutikker forbliver vigtige for medicinsk orienterede og premiumprodukter, men hypermarkeder bevarer lederskab på grund af tilgængelighed, kampagnestrategier og etableret tillid til rutinemæssige spædbørns ernæringskøb.

Vigtige vækstdrivere

Stigende fødselsrater i nye økonomier og urbane livsstile

Væksten i markedet for modermælkserstatning accelererer med ekspanderende fødselskohorter i nye økonomier og hurtig urbanisering, der omformer familiestrukturer. Husstande med to indkomster, øget kvindelig arbejdsstyrkedeltagelse og begrænset ammevarighed driver afhængigheden af bekvemme, ernæringsmæssigt standardiserede alternativer. Urbane forbrugere foretrækker produkter, der sikrer konsistens, sikkerhed og nem forberedelse, hvilket understøtter højere adoption af modermælkserstatning og efterfølgende formler. Forbedringer i sundhedsadgang og bredere pædiatrisk rækkevidde styrker yderligere tilliden til regulerede formelprodukter, hvilket styrker efterspørgslen på tværs af metropolitiske og semi-urbane befolkninger.

- For eksempel producerer Bellamy’s Organic sin modermælkserstatning ved hjælp af certificeret økologisk mælk fra australske gårde, der er auditeret for at opfylde den strenge NASAA Organic Standard 3.6.1. Virksomheden driver produktionsfaciliteter designet til at opfylde globale fødevaresikkerhedsstandarder, herunder overholdelse af ISO 22000 fødevaresikkerhedsledelsessystemer.

Øget Bevidsthed om Spædbørns Ernæring og Berigelse

Forældre og omsorgspersoner viser øget bevidsthed om ernæring i de tidlige leveår og dens langsigtede indvirkning på kognitiv og fysisk udvikling. Denne bevidsthed driver præference for videnskabeligt formulerede produkter beriget med DHA, ARA, præbiotika, probiotika, nukleotider og essentielle mikronæringsstoffer. Pædiatriske anbefalinger og hospitalsbaserede prøveprogrammer styrker troværdigheden og fremskynder prøvefrekvenser. Producenter reagerer ved at styrke klinisk validering og gennemsigtig mærkning, hvilket øger forbrugernes tillid og udvider efterspørgslen efter premium og specialiserede modermælkserstatninger.

- For eksempel inkorporerer Royal FrieslandCampina N.V. gennem sin Friso® spædbørns ernæringsportefølje essentielle næringsstoffer som DHA, ARA og præbiotika, herunder 2’-fucosyllactose. Virksomheden anvender sin proprietære LockNutri®-proces, som bruger kontrolleret, mild varmebehandling under en enkelt fremstillingsproces for at bevare mælkens proteiners naturlige struktur, hvilket gør dem lettere at fordøje.

Udvidelse af Organiseret Detailhandel og Digital Distribution

Den hurtige udvidelse af organiserede detailformater og e-handelsplatforme forbedrer produktets tilgængelighed og tilgængelighed betydeligt. Supermarkeder, apoteker og specialbutikker for babyudstyr tilbyder brede sortimenter og professionel vejledning, mens digitale kanaler tilbyder abonnementsmodeller, levering til døren og detaljeret produktoplysning. Disse kanaler øger brandets synlighed og prisgennemsigtighed, hvilket gør det muligt for producenter at nå bredere forbrugersegmenter effektivt. Forbedret kølekædelogistik og reguleringskompatible online-salg understøtter yderligere vedvarende vækst i både udviklede og udviklingsmarkeder.

Vigtige Tendenser & Muligheder

Vækst af Special- og Tilstandsspecifikke Formler

Efterspørgslen stiger efter specialformler, der adresserer laktoseintolerance, komælksproteinallergi, reflux og ernæring til for tidligt fødte spædbørn. Sundhedspersonale anbefaler i stigende grad hydrolyserede, aminosyrebaserede og anti-reflux formuleringer, hvilket udvider deres kliniske relevans. Denne tendens skaber muligheder for producenter til at investere i F&U, kliniske forsøg og differentierede produktlinjer. Mærker, der tilpasser formuleringer til medicinske ernæringsprotokoller og samarbejder tæt med pædiatriske netværk, opnår stærkere positionering i højværdi, lavvolumen segmenter.

- For eksempel inkorporerer Yili Group’s Pro-Kido® og Jinlingguan® modermælkserstatningslinjer avancerede næringsstoffer som DHA, lutein og præbiotika, herunder 2’-fucosyllactose (2′-FL). Disse formuleringer er udviklet gennem omfattende klinisk forskning og dataindsamling ledet af Yili’s National Dairy Technology Innovation Center.

Premiumisering og Clean-Label Positionering

Forbrugerne søger i stigende grad premium modermælkserstatninger, der lægger vægt på clean-label ingredienser, økologisk oprindelse og minimal forarbejdning. Interessen vokser for ikke-GMO ingredienser, reducerede sukkerprofiler og udelukkelse af kunstige tilsætningsstoffer. Denne tendens understøtter produkter med højere marginer og opmuntrer til innovation inden for ingredienssporbarhed og bæredygtig sourcing. Virksomheder, der effektivt kommunikerer kvalitetssikring, etisk sourcing og miljøansvar, fanger loyalitet blandt sundhedsbevidste og velhavende forældre.

- For eksempel formulerer Reckitt Benckiser Group plc, gennem sin Mead Johnson Nutrition-forretning, Enfamil NeuroPro® ved brug af ikke-GMO mælk ingredienser, beriget med DHA ved 17 mg per 100 kcal og 2’-fucosyllactose ved 0,2 g per liter.

Innovation inden for emballage og bekvemmelighedsformater

Emballageinnovation fremstår som en nøglemulighed, med efterspørgsel efter enkeltpakker, klar-til-brug væsker og hygiejniske dispenseringssystemer. Disse formater forbedrer bekvemmelighed, bærbarhed og doseringsnøjagtighed, især til rejse- og hospitalsbrug. Avanceret emballage forbedrer også holdbarhed og kontaminationskontrol. Producenter, der udnytter brugervenligt design og smarte emballagefunktioner, styrker differentiering og forbedrer den samlede forbrugeroplevelse.

Vigtige udfordringer

Strenge regler og kompleksitet i overholdelse

Markedet for modermælkserstatning opererer under strenge lovgivningsmæssige rammer, der styrer formulering, mærkning, markedsføring og distribution. Overholdelseskrav varierer meget på tværs af regioner, hvilket øger operationel kompleksitet og tid til markedet. Hyppige opdateringer af ernæringsstandarder og reklamebegrænsninger kræver kontinuerlig overvågning og reformuleringsindsats. Mindre producenter står over for højere overholdelsesomkostninger, mens etablerede aktører skal balancere innovationshastighed med strenge kvalitets- og dokumentationskontroller for at opretholde markedsadgang.

Intens konkurrence og prisfølsomhed

Høj konkurrence blandt multinationale og regionale mærker lægger pres på priser og marginer, især i massemarkedsegmenter. Forbrugere sammenligner ofte produkter nøje på pris og opfattet ernæringsmæssig lighed, hvilket begrænser differentiering. Private labels og lokale mærker intensiverer konkurrencen i prisfølsomme markeder. For at opretholde rentabilitet skal virksomheder investere i brandværdi, klinisk troværdighed og værdiforøgede funktioner, mens de styrer omkostninger på tværs af indkøb, produktion og distribution.

Regional analyse

Nordamerika

Nordamerika tegner sig for en præcis 24% markedsandel, drevet af høj bevidsthed om spædbarnsernæring, stærk købekraft og avanceret sundhedsinfrastruktur. Forældre viser en stærk præference for premium, økologiske og specialformler, der adresserer allergier, laktoseintolerance og fordøjelsesfølsomheder. Pædiatriske anbefalinger og hospitalsbaserede distributionskanaler styrker tilliden til mærkevarer. E-handel og abonnementsbaserede leveringsmodeller fortsætter med at vinde frem, hvilket understøtter gentagne køb. Produktinnovation fokuserer på clean-label positionering, funktionelle ingredienser og bekvemme emballageformater, hvilket gør det muligt for producenter at opretholde stabil efterspørgsel i et modent, men innovationsdrevet marked.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerer det globale marked for modermælkserstatning med en præcis 41% markedsandel, understøttet af høje fødselsrater, hurtig urbanisering og stigende disponible indkomster på tværs af Kina, Indien, Sydøstasien og dele af Oceanien. Voksende middelklassepopulationer prioriterer i stigende grad videnskabeligt formuleret spædbarnsernæring, især i bycentre. Stærk penetration af opfølgnings- og vokseformler afspejler udvidet brug ud over spædbarnsalderen. Regeringens ernæringsprogrammer, ekspanderende organiseret detailhandel og hurtig vækst af e-handelsplatforme styrker yderligere tilgængeligheden. Indenlandske producenter og multinationale mærker fortsætter med at investere i lokaliserede formuleringer, der er tilpasset regionale kostpræferencer og lovgivningsmæssige standarder.

Europa

Europa har en præcis 21% markedsandel, understøttet af strenge kvalitetsregler, høje sikkerhedsstandarder og stærk forbrugertillid til klinisk valideret spædbørnsernæring. Lande som Tyskland, Frankrig og Storbritannien driver efterspørgslen efter premium- og økologiske formler, mens Sydeuropa og Østeuropa viser en stabil optagelse af standard spædbørns- og opfølgningsprodukter. Regulatorisk tilsyn former formuleringens konsistens og mærkningens gennemsigtighed, hvilket styrker mærkets troværdighed. Apoteker og specialbutikker forbliver dominerende, suppleret af voksende onlinesalg. Bæredygtighed, sporbarhed og etisk indkøb påvirker i stigende grad købsbeslutninger i hele regionen.

Latinamerika

Latinamerika repræsenterer en præcis 9% markedsandel, understøttet af forbedret adgang til sundhedspleje, stigende bybefolkninger og gradvise stigninger i disponible indkomster. Brasilien og Mexico fører den regionale efterspørgsel, med en voksende accept af spædbørns- og opfølgningsformler blandt arbejdende forældre. Selvom amning forbliver kulturelt betydningsfuld, driver livsstilsændringer og bymæssige beskæftigelsesmønstre brugen af supplerende formler. Udvidelse af distribution gennem supermarkeder og apoteker forbedrer tilgængeligheden, mens digitale kanaler stadig er i tidlige vækststadier. Producenter fokuserer på overkommelige produktporteføljer og lokaliserede prissætningsstrategier for at imødekomme prisfølsomhed og udvide markedsindtrængen.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen tegner sig for en præcis 5% markedsandel, hvilket afspejler udviklende sundhedssystemer og ujævn indkomstfordeling på tværs af lande. Efterspørgslen koncentrerer sig i Golfstaterne og bymæssige afrikanske markeder, hvor stigende udlændingepopulationer og arbejdende mødre understøtter formeladoption. Premium- og importerede mærker klarer sig godt i højindkomstmarkeder, mens grundlæggende spædbørnsformler dominerer prisfølsomme regioner. Udvidelse af moderne detailinfrastruktur og regeringsledede initiativer for mødresundhed forbedrer gradvist tilgængeligheden. Langsigtet vækst afhænger af forbedret overkommelighed, regulatorisk harmonisering og ernæringsoplysningsprogrammer.

Markedssegmenteringer:

Efter type:

- Spædbørnsmælk

- Opfølgningsmælk

Efter produkt:

- Første spædbørnsformel

- Opfølgningsformel

Efter distributionskanal:

- Hypermarkeder/Supermarkeder

- Apotek/Medicinsk butikker

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for modermælkserstatning omfatter aktører som Arla Foods amba, Abbott, Bellamy’s Organic, Royal FrieslandCampina N.V., Perrigo Company plc, Yili Group, Reckitt Benckiser Group plc, Nestlé S.A., Danone SA og The Kraft Heinz Company. Markedet for modermælkserstatning udviser et konkurrencelandskab præget af stærk vægt på produktsikkerhed, videnskabelig formulering og overholdelse af regler. Virksomheder konkurrerer gennem kontinuerlig investering i ernæringsforskning, klinisk validering og ingrediensinnovation for at differentiere standard- og specialtilbud. Premiumisering forbliver en nøglestrategi med øget fokus på rene ingredienser, økologiske formuleringer og ernæring til specifikke tilstande. Virksomheder styrker også deres positioner gennem udvidede produktionsfaciliteter, lokaliseret indkøb og optimering af forsyningskæden for at sikre ensartet kvalitet og tilgængelighed. Omnikanal-distribution, herunder apoteker, moderne detailhandel og e-handelsplatforme, spiller en kritisk rolle i markedsdækningen. Bæredygtighedsinitiativer, gennemsigtig mærkning og overholdelse af udviklende internationale standarder former yderligere konkurrencen og den langsigtede markedspositionering.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

- Arla Foods amba

- Abbott

- Bellamy’s Organic

- Royal FrieslandCampina N.V.

- Perrigo Company plc

- Yili Group

- Reckitt Benckiser Group plc

- Nestlé S.A.

- Danone SA

- The Kraft Heinz Company

Seneste Udviklinger

- I april 2025 lancerede Bobbie sin Bobbie Organic Whole Milk Infant Formula, den første USDA Organic helmælkformel fremstillet i USA, efter tre års udvikling, der tilbyder en opskrift, der minder om modermælk med premium mælkefedt, MFGM, DHA og uden palme- eller soyaolie, med fokus på hjerne/tarm-sundhed og let fordøjelse, og hurtigt modtog anerkendelser for kvalitet og innovation inden for økologisk spædbarnsernæring.

- I februar 2025 lancerede Iceland i samarbejde med velgørenhedsorganisationen Feed nye hyldemærkater for spædbarnsformel, der præciserer, at alle første spædbarnsformler er ernæringsmæssigt ækvivalente, uanset mærke eller pris, som en del af deres kampagne for at bekæmpe stigende omkostninger og misinformation, hjælpe forældre med at træffe informerede valg og fremhæve det økonomiske pres på familier.

- I januar 2025 annoncerede den amerikanske FDA sin Langsigtede Nationale Strategi for at Øge Modstandsdygtigheden i det Amerikanske Spædbarnsformelmarked for at bygge videre på erfaringerne fra manglen ved at fokusere på gennemsigtighed i forsyningskæden, bedre informationsdeling, forebyggelse af forurening og opmuntre flere producenter til at komme ind på det amerikanske marked, hvilket sikrer en sikker, konsekvent forsyning til sårbare spædbørn.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Produkt, Distributionskanal, og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Efterspørgslen efter modermælkserstatning vil stige støt med øget urbanisering og højere deltagelse af kvinder i arbejdsstyrken.

- Specialiserede og tilstands-specifikke formler vil få bredere anvendelse på grund af stigende diagnosticering af spædbarnsallergier og fordøjelsesfølsomheder.

- Rene mærker, økologiske og minimalt forarbejdede formuleringer vil tiltrække stærkere præference blandt sundhedsbevidste forældre.

- Videnskabelig validering og klinisk ernæringsforskning vil spille en større rolle i produktdifferentiering og mærketillid.

- E-handel og direkte-til-forbruger kanaler vil udvide sig, forbedre tilgængelighed og gentagen købsadfærd.

- Emballageinnovation vil fokusere på bekvemmelighed, hygiejne og portionskontrol for at understøtte moderne livsstile.

- Fremvoksende økonomier vil bidrage væsentligt til volumen vækst på grund af stigende fødselsrater og forbedret adgang til sundhedspleje.

- Regulatorisk kontrol vil intensiveres, hvilket vil drive højere standarder i formulering, mærkning og kvalitetssikring.

- Bæredygtighedspraksis i indkøb, fremstilling og emballering vil påvirke langsigtet konkurrencepositionering.

- Strategiske partnerskaber og lokaliseret produktion vil styrke forsyningsmodstandsdygtighed og regional markedsindtrængning.