Markedsoversigt

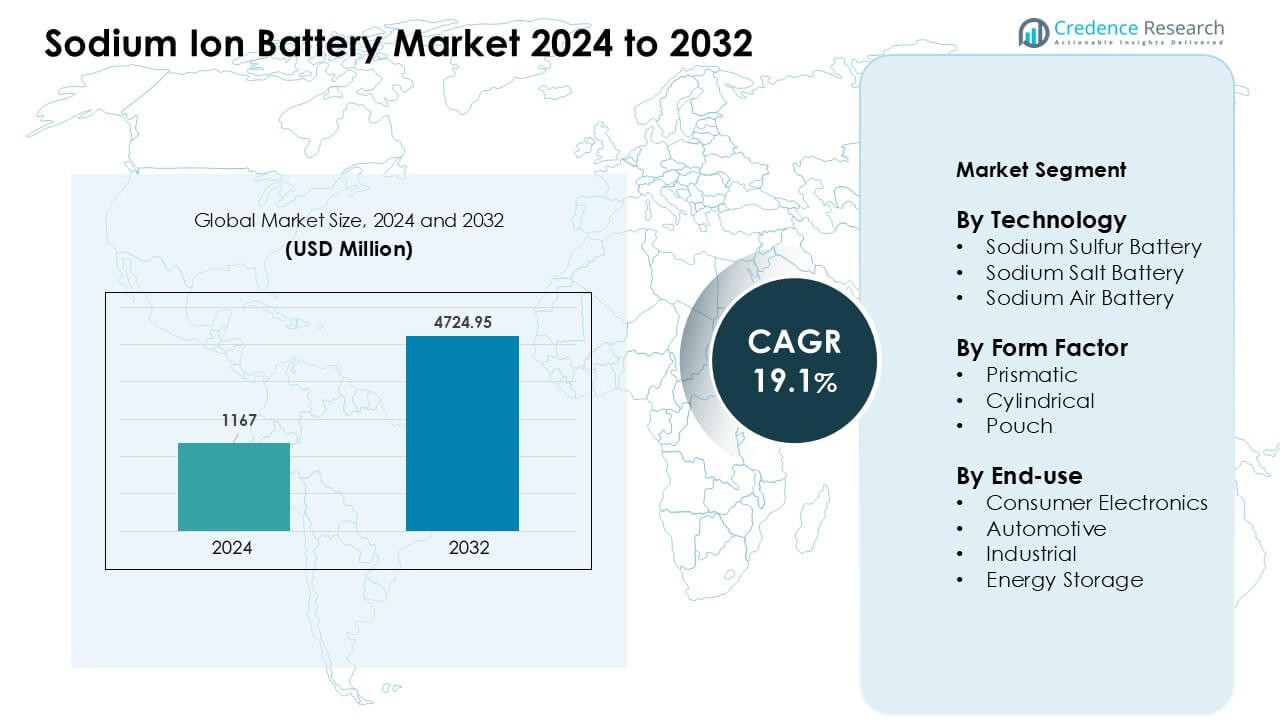

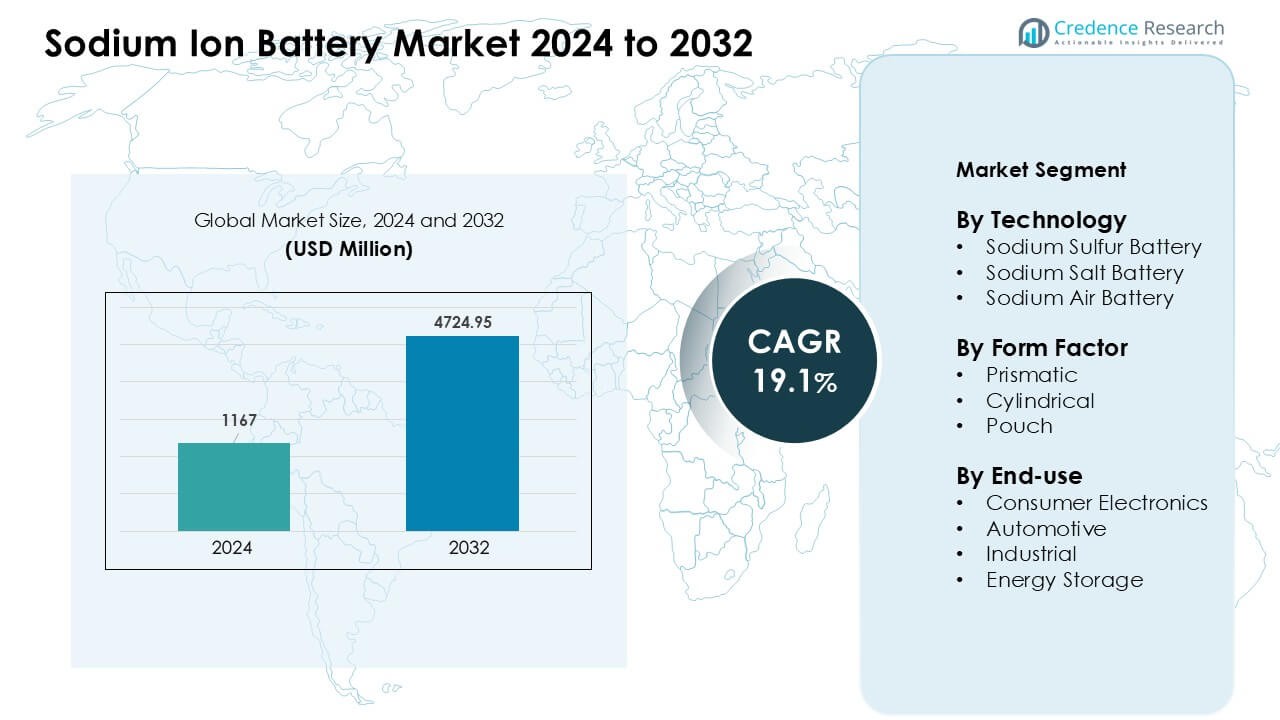

Sodium Ion Battery Market blev vurderet til USD 1167 millioner i 2024 og forventes at nå USD 4724,95 millioner i 2032, med en årlig vækstrate (CAGR) på 19,1 % i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Sodium Ion Battery Market Størrelse 2024 |

USD 1167 Millioner |

| Sodium Ion Battery Market, CAGR |

19,1 % |

| Sodium Ion Battery Market Størrelse 2032 |

USD 4724,95 Millioner |

Sodium Ion Battery Market formes af nøgleaktører som Natron Energy, Tiamat Energy, Faradion Limited, AMTE Power, Aquion Energy, Contemporary Amperex Technology, Hina Battery Technology, Jiangsu Zhongna Energy Technology, Li-FUN Technology og Ben’an Energy Technology. Disse virksomheder har udvidet natriumionteknologien gennem sikrere kemier, forbedret cykluslevetid og omkostningseffektive design, der passer til netlagring og indgangsniveau mobilitet. Asien-Stillehavsområdet fremstod som den førende region i 2024 med omkring 36% andel, drevet af stærk produktionskapacitet, hurtig integration af vedvarende energi og store pilotudrulninger på tværs af Kina og andre regionale markeder.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Sodium Ion Battery Market blev vurderet til USD 1167 millioner i 2024 og forventes at nå USD 4724,95 millioner i 2032, med en årlig vækstrate (CAGR) på 19,1%.

- Stærk efterspørgsel efter lavpris og termisk stabile lagringssystemer drev adoptionen, med natriumsulfurteknologi, der havde omkring 46% andel på grund af høj energitæthed og langvarig ydeevne.

- Fremskridt i Prussian blue katoder, stigende elbil-piloter og bredere integration af vedvarende energi formede markedstendenserne, mens prismatiske celler førte formfaktorsegmentet med næsten 52% andel.

- Konkurrenceaktiviteten voksede, da virksomheder som Natron Energy, Faradion Limited, Tiamat Energy, AMTE Power og større kinesiske producenter udvidede produktionskapacitet og teknologipartnerskaber.

- Asien-Stillehavsområdet dominerede den regionale efterspørgsel med cirka 36% andel i 2024, understøttet af stærk produktion og storskala udrulninger, mens Nordamerika og Europa øgede adoptionen gennem netmodernisering og bæredygtighedsmål.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter Teknologi

Natriumsulfur-batterier havde den dominerende andel i 2024 med omkring 46% af Sodium Ion Battery Market. Disse systemer fik stærkt fodfæste på grund af høj energitæthed, lang cykluslevetid og stærk termisk stabilitet, der passer til netlagringsprojekter. Mange forsyningsselskaber valgte natriumsulfur-design til behov for topudjævning og belastningsudjævning, hvilket øgede storskala udrulning. Natriumsaltbatterier udvidede sig som sikrere valg til mellemklasse lagring, mens natriumluftbatterier forblev i tidlig udvikling. Øget fokus på bæredygtige materialer styrkede efterspørgslen på tværs af større demonstrationssteder.

- For eksempel har NGK Insulators, Ltd., den mest fremtrædende leverandør af natrium-svovl (NAS) systemer, historisk set implementeret over 720 MW / 5.000 MWh NAS batterikapacitet verden over på mere end 250 lokationer over to årtier.

Efter Formfaktor

Prismatiske celler førte formfaktorsegmentet i 2024 med næsten 52% andel. Producenter foretrak prismatiske designs, fordi den kompakte opbygning, stærke mekaniske stabilitet og højere pakningseffektivitet understøtter større batterimoduler. Mange energilagringsfirmaer adopterede prismatiske formater for at forbedre modulens ensartethed og reducere systemintegrationsomkostninger. Cylindriske celler avancerede på grund af stigende brug i værktøj og lette enheder, mens pouch-celler udvidede i pilotprogrammer for biler. Efterspørgslen steg, da producenter optimerede natriumlayouts for bedre termisk ydeevne under lange afladningscyklusser.

- For eksempel tilbyder LYTH en 160 Ah prismatisk natrium-ion celle (model NaCP71173208-160E3), der leverer 110–150 Wh/kg energitæthed med en nominel kapacitet på 160 Ah og understøtter mindst 6.000 cyklusser ved 80% sundhedstilstand.

Efter Slutanvendelse

Energilagring dominerede slutanvendelsessegmentet i 2024 med cirka 41% andel. Forsyningsselskaber og projektudviklere valgte natriumion-systemer til langtidslagring på grund af lave materialomkostninger, stærk sikkerhed og bred termisk tolerance i barske klimaer. Netoperatører implementerede disse enheder i vedvarende støtte, frekvenskontrol og mikrogrid-backup, hvilket øgede adoptionen. Forbrugerelektronik viste tidlig vækst, da firmaer udforskede natriumdesigns til lavpris-enheder. Interesse fra bilindustrien steg, da virksomheder testede natriumpakker til entry-level elbiler. Industribrugere adopterede systemer til backup og belastningsstyring.

Vigtige Vækstdrivere

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Lavpris Energilagring

Den voksende efterspørgsel efter overkommelig lagring skabte stærk interesse i Natrium Ion Batterimarkedet. Mange forsyningsselskaber og kommercielle brugere valgte natriumsystemer, fordi kemien bruger rigelige råmaterialer, hvilket reducerede omkostningspresset set i lithiumforsyningskæder. Den lave materialpris tillod store lagringsprojekter at skalere uden større budgetrisiko. Udviklere fokuserede på langtidslagring til sol- og vindstøtte, hvilket øgede adoptionen i landlige og netbegrænsede områder. Stærk interesse fra regeringsprogrammer øgede også pilotimplementeringer. Drivet for omkostningseffektiv energisikkerhed holdt natriumion-teknologi i konstant ekspansion på tværs af globale markeder.

- For eksempel, ifølge International Renewable Energy Agency (IRENA), forventer nogle producenter, at omkostningerne for natrium-ion batteri (SIB) celler til sidst vil falde til US$ 40 per kilowatt-time (kWh), når produktionen skaleres op, hvilket afspejler omkostningsfordelen ved natriumkemi over traditionelle lithium-baserede celler.

Stærke Sikkerheds- og Termiske Stabilitetsfordele

Høje sikkerhedsniveauer understøttede hurtigere accept i Natrium Ion Batterimarkedet. Natriumion-systemer fungerer sikkert i brede temperaturområder, hvilket hjalp netoperatører og kommercielle steder med at reducere kølebehov. Denne stabilitet sænkede driftsomkostningerne og reducerede brandrisici forbundet med lithiumsystemer. Den stærke termiske tolerance tillod brug i varme klimaer og fjerntliggende områder, hvor køling er begrænset. Industribrugere valgte natriumceller til backup-strøm, fordi kemien tilbød forudsigelig ydeevne under stress. Disse sikkerhedsfordele hjalp natriumion med at fremstå som en betroet mulighed for langcyklus-applikationer og tungt belastede lagringssteder.

- For eksempel anses natrium-ion-batterier (SIB’er) generelt for at have en lavere risiko for termisk løbsk sammenlignet med højenergi lithium-ion-batterier (LIB’er) med visse kemier (som NMC) på grund af faktorer som lavere energitæthed og egenskaberne af de dannede natriumforbindelser, det specifikke tal ser ud til at stamme fra en bestemt undersøgelse og ikke en generel regel.

Udvidelse af krav til integration af vedvarende energi

Den voksende kapacitet inden for vedvarende energi skabte stor efterspørgsel efter langtidslagring på markedet for natrium-ion-batterier. Mange sol- og vindudviklere valgte natriumsystemer, fordi de leverede stabil afladning i flere timer til lavere omkostninger. Kemien passede til lastforskydning og frekvensstøtte, hvilket forbedrede netstabiliteten under spidsbelastning. Nationale energimål fremmede bredere implementering af hybridsystemer, der kombinerede natriumbatterier med solcelleanlæg og mikronet. Denne integration hjalp forsyningsselskaber med at reducere tab ved begrænsning og forbedre udnyttelsen af vedvarende energi. Stærk støtte fra energiministerierne opmuntrede til kontinuerlig investering og udvidelse af natrium-ion-projekter fra pilot- til kommerciel skala.

Vigtig trend og mulighed

Fremskridt inden for højenergi-katodematerialer

Nye katodedesign skabte stærke muligheder på markedet for natrium-ion-batterier. Forskningsgrupper og batterifirmaer arbejdede på lagdelte oxider og Prussian blue-materialer, der forbedrede energitæthed og cykluslevetid. Disse opgraderinger bragte natriumsystemer tættere på mid-range lithium-ydelsesniveauer, hvilket åbnede adgang til let mobilitet og forbrugerenheder. Lavere omkostninger hjalp også producenter med at teste nye produktkategorier, herunder backup-moduler og smart home-lagring. Firmaer udforskede partnerskaber for at kommercialisere højkapacitetsceller til net- og industrielle opgaver. Fortsat materialinnovation understøttede stærk vækst og bredere kundegodkendelse på tværs af nye industrier.

- For eksempel demonstrerede en nylig undersøgelse en lagdelt-oxid natriumkatode (en O3-type variant), der leverede en energitæthed på 260 Wh/kg på elektrode-niveau og opretholdt ~80% kapacitetsbevarelse over 700 cyklusser i fulde celler, hvilket viser betydelig fremgang mod højenergi, langtidsholdbare SIB’er.

Voksende brug i indgangsniveau elektriske køretøjer

Bilproducenter viste stigende interesse for natrium-ion-pakker til lav-rækkevidde elbiler, hvilket skabte nye vækstveje. Mange virksomheder testede natriumceller i bybiler, tohjulere og små leveringskøretøjer, fordi kemien tilbød lavere omkostninger og stabil drift i varme. Disse egenskaber passede til markeder i Asien og Europa, hvor efterspørgslen efter kortdistance mobilitet fortsætter med at stige. Producenter fokuserede på at forbedre opladningshastighed og cyklus holdbarhed for at opfylde bilstandarder. Regeringsincitamenter for budgetvenlige elbiler skabte mere plads til natriumbaserede design. Dette skift hjalp med at udvide markedets rækkevidde ud over stationær lagring og ind i massemarkedets transportløsninger.

- For eksempel har CATL, en stor batteriproducent, for nylig udviklet et natrium-ion-batteri, der hævdes at nå en energitæthed på 175 Wh/kg, hvilket placerer det tæt på lavere-end lithium-batterier og gør det til en levedygtig kandidat til omkostningsbevidste, kortdistance elbiler.

Vigtig udfordring

Lavere energitæthed sammenlignet med lithium-batterier

Energitæthed forblev en stor udfordring for markedet for natrium-ion-batterier. Natriumceller lagrer mindre energi pr. enhedsvægt end lithiumsystemer, hvilket begrænser anvendelsen i højtydende mobilitet og langtrækkende elbiler. Mange producenter stødte på tekniske begrænsninger, når de forsøgte at matche lithiumstandarder. Lavere tæthed øgede batteristørrelsen, hvilket reducerede tiltrækningen i kompakte produkter. Virksomheder investerede i næste generations materialer, men de kommercielle resultater forblev gradvise. Denne ydelseskløft forsinkede penetrationen i premium elektronik og avancerede bilprogrammer, hvilket gjorde natrium-ion mere egnet til omkostningsdrevne segmenter frem for high-end applikationer.

Begrænset storskala produktionsøkosystem

En lille produktionsbase bremsede væksten på markedet for natrium-ion-batterier. Få virksomheder drev store natriumcelleanlæg, hvilket begrænsede udbuddet og øgede leveringstiderne for store energiprojekter. Mange producenter var afhængige af pilotproduktionslinjer, der manglede de stordriftsfordele, der ses i lithiumfabrikker. Forsyningskædehuller i anodematerialer, separatorer og elektrolytter skabte forhindringer for masseproduktion. Udviklere stod over for forsinkelser i kvalificering af leverandører og opfyldelse af langsigtede indkøbsbehov. Dette begrænsede økosystem forhindrede hurtig markedsudvidelse og bremsede anvendelsen i hurtigt voksende industrier som netlagring og bilindustrien.

Regional Analyse

Nordamerika

Nordamerika havde omkring 32% af markedet for natrium-ion-batterier i 2024. Regionen adopterede natriumsystemer til netmodernisering, støtte til vedvarende energi og fællesskabsopbevaringsprogrammer. Forsyningsselskaber valgte natriumceller til langvarig brug, fordi kemien tilbød stærke sikkerheds- og omkostningsfordele. Pilotprojekter for elbiler accelererede, da producenter testede natriumpakker til kortdistanceflåder. Føderale og statslige initiativer støttede opbevaringsudrulning i landlige og højtemperaturområder, hvilket øgede anvendelsen. Stigende interesse fra datacentre og kommercielle brugere styrkede yderligere markedsudvidelsen i USA og Canada.

Europa

Europa opnåede næsten 29% af markedet for natrium-ion-batterier i 2024. Regionen fremmede anvendelsen gennem strenge bæredygtighedsmål og stærke investeringer i integration af vedvarende energi. Mange lande testede natriumsystemer til vind- og solbalancering på grund af deres sikre drift og lave ressourcepåvirkning. Europæiske bilproducenter udforskede natriumoptioner til lavpris elbiler og bymobilitetsflåder. Regionens modne forskningsnetværk forbedrede katodematerialer og celleeffektivitet. Stigende behov for energisikkerhed, kombineret med diversificering af forsyningen væk fra lithiumkilder, hjalp med at accelerere kommercielle udrulninger på tværs af store EU-lande.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerede markedet for natrium-ion-batterier i 2024 med omkring 36% andel. Kina førte produktionen med storskala produktion, stærk patentaktivitet og udvidende pilotprojekter for elbiler. Regionen brugte natriumsystemer til boligopbevaring, industriel backup og vedvarende mikronet på grund af gunstige omkostninger og stærk termisk tolerance. Indien og Japan øgede forskningsindsatsen for at udvikle prismatiske natriumceller til netsupport. Stigende efterspørgsel efter elektricitet og tæt byudvikling øgede interessen for overkommelig langvarig opbevaring. Stærk politisk opbakning og hurtig teknologisk skalering holdt Asien-Stillehavsområdet som det hurtigst voksende regionale marked.

Latinamerika

Latinamerika tegnede sig for næsten 2% af markedet for natrium-ion-batterier i 2024, men viste en stabil fremdrift. Lande med voksende solkapacitet adopterede natriumsystemer til mikronet og fælles lagerprojekter. Regionen værdsatte natriumteknologi for sikker drift i varme klimaer og fjerntliggende områder med begrænset køle-infrastruktur. Pilotinstallationer i kommercielle bygninger og små industrier understøttede den tidlige efterspørgsel. Regeringens energiprogrammer i Brasilien, Chile og Mexico opmuntrede til test af lavprisalternativer til lithium. Bredere vedvarende energimål forventes at styrke adoptionen af natrium-ion i hele regionen.

Mellemøsten & Afrika

Mellemøsten & Afrika havde cirka 1% af markedet for natrium-ion-batterier i 2024. Regionen udforskede natriumsystemer til off-grid steder, ørkenklimaopbevaring og peak-shaving projekter, hvor termisk stabilitet var vigtigst. Forsyningsselskaber evaluerede natriumceller til at understøtte solfarme og programmer for elektrificering af landdistrikter. Begrænset lokal produktion bremsede ekspansionen, men stigende interesse for omkostningseffektiv langtidsopbevaring skabte nye muligheder. Pilotinstallationer af vedvarende energilagring i UAE, Saudi-Arabien og Sydafrika øgede bevidstheden. Voksende energidiversificeringsindsatser forventes at øge adoptionen på udvalgte markeder i de kommende år.

Markedssegmenteringer:

Efter teknologi

- Natrium-svovl-batteri

- Natrium-salt-batteri

- Natrium-luft-batteri

Efter formfaktor

- Prismatisk

- Cylindrisk

- Pose

Efter slutbrug

- Forbrugerelektronik

- Automotive

- Industriel

- Energilagring

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for natrium-ion-batterimarkedet byder på stærk aktivitet fra innovatører, etablerede celleproducenter og nye storskala-producenter. Virksomheder som Natron Energy, Tiamat Energy, Faradion Limited, AMTE Power og Aquion Energy fremmede natrium-ion-teknologi gennem sikrere kemier, hurtigere opladningsydelse og langcyklusdesign rettet mod net- og kommerciel lagring. Store kinesiske firmaer, herunder Contemporary Amperex Technology, Hina Battery Technology, Jiangsu Zhongna Energy Technology, Li-FUN Technology og Ben’an Energy Technology udvidede produktionskapaciteten for at levere til vedvarende projekter og pilotprogrammer for elbiler. Mange aktører dannede partnerskaber med forsyningsselskaber, mikronetudviklere og mobilitetsvirksomheder for at skalere implementeringen. F&U-indsatser fokuserede på højere energikatoder, forbedrede anoder og omkostningsoptimeret produktion, hvilket styrkede konkurrenceevnen på tværs af globale markeder.

Analyse af Nøglespillere

- Natron Energy, Inc. (USA)

- Ben’an Energy Technology (Shanghai) Co., Ltd (Kina)

- Tiamat Energy (Frankrig)

- AMTE Power plc (U.K.)

- Contemporary Amperex Technology (Kina)

- Aquion Energy (USA)

- Li-FUN Technology (Kina)

- Faradion Limited (U.K.)

- Jiangsu Zhongna Energy Technology (Kina)

- Hina Battery Technology Co., Ltd (Kina)

Seneste Udviklinger

- I september 2025, Natron Energy, Inc. (USA): Natron har ophørt med driften / lukket ned, hvilket afslutter deres planlagte storskala gigafactory-udvidelse efter tidligere forsøg på at skalere kommerciel natrium-ion-produktion.

- I oktober 2024 blev Faradion Limited et helejet datterselskab af Reliance New Energy, efter at Reliance erhvervede den resterende minoritetsandel, med virksomhedens natrium-ion-teknologi udpeget til Reliance’s planlagte integrerede energilagrings-gigafactory i Jamnagar, Indien.

- I januar 2024, AMTE Power plc (U.K.): AMTE’s skotske batteriproduktionslinje og relaterede aktiver blev erhvervet af LionVolt (hollandsk startup) i en transaktion rapporteret i januar 2024; AMTE fortsætter F&U og planlægning omkring cellecertificering og fremtidige fabriksambitioner.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Teknologi, Formfaktor, Slutanvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden drøfter den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Natrium-ion-batterier vil få bredere anvendelse i netværkslagring på grund af stærke omkostningsfordele.

- Fremskridt i katodematerialer vil øge energitætheden og forbedre langcyklusydelsen.

- Bilproducenter vil udvide natriumbaserede forsøg for indgangsniveau EV’er og bymobilitetsflåder.

- Store kinesiske producenter vil skalere produktionskapacitet og sænke systemomkostningerne.

- Flere lande vil vedtage natriumsystemer til vedvarende integration og mikrogrid-backup.

- Prismatiske celleformater vil forblive foretrukne, da virksomheder optimerer moduleffektivitet.

- Sikkerhedsfordele vil drive adoption i varme klimaer og fjerntliggende industristeder.

- Partnerskaber mellem forsyningsselskaber og batterifirmaer vil fremskynde kommercielle udrulninger.

- Forskningsprogrammer vil fokusere på højhastighedsopladning og forbedret anodestabilitet.

- Globale forsyningskæder vil diversificere, efterhånden som Europa og Nordamerika bygger nye pilotlinjer.