Markedsoversigt

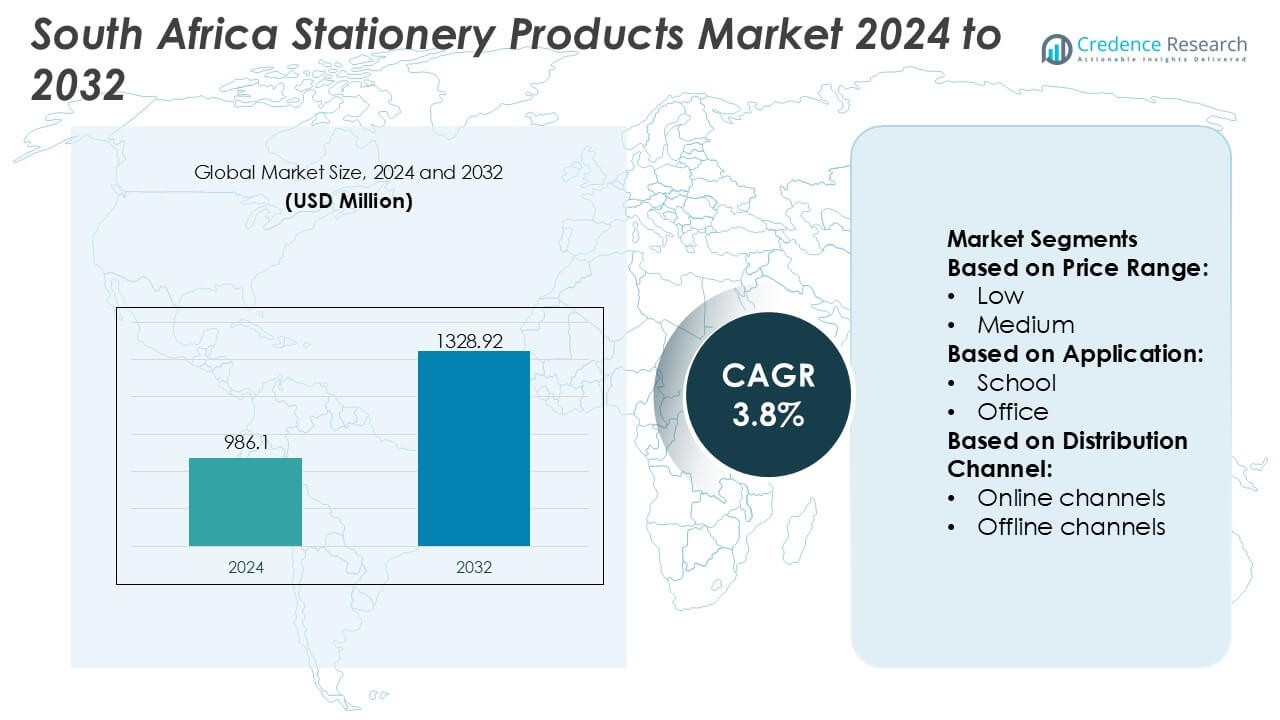

Markedet for papirvarer i Sydafrika blev vurderet til 986,1 millioner USD i 2024 og forventes at nå 1328,92 millioner USD i 2032, med en CAGR på 3,8% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for papirvarer i Sydafrika 2024 |

986,1 millioner USD |

| Markedet for papirvarer i Sydafrika, CAGR |

3,8% |

| Markedets størrelse for papirvarer i Sydafrika 2032 |

1328,92 millioner USD |

Markedet for papirvarer i Sydafrika formes af en konkurrencepræget blanding af globale mærker, regionale distributører og fremvoksende lokale producenter, der styrker markedspræstationen gennem diversificerede produktlinjer, bred detailpenetration og målrettede institutionelle forsyningsprogrammer. Virksomheder konkurrerer inden for skriveredskaber, notesbøger, kunstmaterialer og kontorartikler med fokus på overkommelighed, holdbarhed og bæredygtig produktinnovation for at imødekomme forbrugernes skiftende behov. Gauteng forbliver den førende region med en præcis markedsandel på 38%, understøttet af dens tætte koncentration af skoler, universiteter og kontorer samt stærk detailinfrastruktur og høj købekraft, der konstant driver efterspørgslen efter papirvarer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet nåede 986,1 millioner USD i 2024 og forventes at ramme 1328,92 millioner USD i 2032 med en CAGR på 3,8%, hvilket afspejler en stabil langsigtet efterspørgsel.

- Stærke vækstdrivere inkluderer stigende skoleindskrivninger, øgede indkøbsbehov fra SMV’er og stigende anvendelse af overkommelige og bæredygtige papirvarer inden for skriveredskaber, notesbøger og kunstmaterialer.

- Vigtige tendenser fremhæver skiftet mod miljøvenlige produkter, premium kreativt papirvarer og hurtig ekspansion af e-handel, hvilket øger tilgængeligheden i by- og forstadsområder.

- Konkurrencedynamikken intensiveres, da globale og regionale aktører diversificerer porteføljer, styrker detailpartnerskaber og fokuserer på værdidrevet innovation for at imødekomme forbrugernes forventninger.

- Regional analyse bekræfter Gauteng som det førende marked med 38% andel, mens kerne segmenter som skriveredskaber og notesbøger dominerer det nationale forbrug på grund af tilbagevendende akademisk og kontormæssig efterspørgsel.

Markedssegmenteringsanalyse:

Efter prisklasse

Segmentet med lav pris har den dominerende position med en anslået andel på 52–54%, understøttet af stærk efterspørgsel efter overkommelige notesbøger, penne og skoleartikler i offentlige skoler og prisfølsomme husholdninger. Dette segment drager fordel af Sydafrikas store studenterpopulation, regeringens indkøbsprogrammer for lærebøger og papirvarer samt den voksende tilgængelighed af lavprisimporterede produkter. Mellemprisede papirvarer vokser støt, da forbrugerne skifter mod bedre holdbarhed og design, mens segmentet med høj pris forbliver nichepræget, drevet af premium firmagaver og mærkevareprofessionelle papirvarer.

- For eksempel forbedrede Crayola, LLC omkostningseffektiviteten og volumenoutputtet af sin skoleforsyningsportefølje efter at have udvidet sine produktionslinjer i Easton, Pennsylvania, hvor virksomheden årligt producerer mere end 3 milliarder farveblyanter og 700 millioner markører, hvilket muliggør distributionspartnerskaber med højere volumen i nye markeder.

Efter Anvendelse

Skolesegmentet leder markedet for papirvarer i Sydafrika med en anslået andel på 58–60%, drevet af kontinuerlig akademisk tilmelding, læseplansrelaterede forsyningskrav og tilbagevendende årlig efterspørgsel efter øvelsesbøger, skriveredskaber og kunstmaterialer. Regeringsfinansierede uddannelsesinitiativer og NGO-støttede læringsprogrammer styrker yderligere volumen vækst. Kontoranvendelser genopretter gradvist med hybride arbejdsmodeller og stigende SMV-aktivitet, mens hjemmebrug af papirvarer udvides på grund af hobbyhåndværk, hjemmeundervisningstendenser og personlige organiseringsprodukter, der vinder popularitet.

- For eksempel er Mitsubishi Pencil Co., Ltd. en globalt etableret producent af skriveredskaber, grundlagt og beskæftiger i dag cirka 2.800–2.955 mennesker på tværs af 11 produktionsfaciliteter verden over.

Efter Distributionskanal

Offline kanaler dominerer med en anslået markedsandel på 62–64%, understøttet af en udbredt præference for fysisk verifikation af produkter og stærk penetration af supermarkeder, boghandlere og uafhængige skoleforsyningsforhandlere. Etablerede kæder nyder godt af masseindkøb fra institutioner og kampagner, der er tilpasset tilbage-til-skole sæsoner. Online kanaler vokser i et hurtigere tempo, da e-handelsadoptionen stiger, drevet af bekvemmelighed, pris sammenligningsfunktioner og udvidede digitale sortimenter fra store detailhandlere og markedspladsplatforme, især i bycentre.

Vigtige Vækstdrivere

- Udvidelse af Uddannelsessektoren og Vækst i Tilmelding

Stigende skoleindskrivning, modernisering af læseplaner og løbende investeringer i grundlæggende uddannelse accelererer stærkt forbruget af papirvarer i hele Sydafrika. Regeringsledede initiativer til at forbedre adgangen til læringsmaterialer øger efterspørgslen efter notesbøger, penne, kunstforsyninger og organisatoriske værktøjer. Den voksende adoption af blandede læringsmodeller understøtter også køb af supplerende papirvarer til hjemmebrug. Øget deltagelse i videregående uddannelse udvider yderligere kundebasen, mens privatskoler og undervisningscentre skaber konsistente indkøbs cyklusser. Denne strukturelle udvidelse forstærker stabil, langsigtet vækst på papirvaremarkedet.

- For eksempel fremstiller ACCO Brands i øjeblikket omkring 40% af sine produkter i virksomhedsejede faciliteter i de lande, hvor det opererer; de resterende ~60% er hentet fra lavprislande (primært i Asien).

- Vækst af små virksomheder og virksomheders indkøbsbehov

Spredningen af SMV’er, fjernarbejdsopsætninger og udvidelse af kontorinfrastruktur styrker efterspørgslen efter essentiel kontorartikler som mapper, notesblokke, printerforsyninger og skrivebordstilbehør. Virksomheder prioriterer i stigende grad omkostningseffektive, men holdbare kontorartikler for at understøtte administrative og operationelle arbejdsgange. Indkøbsaktiviteter inden for virksomhedskontorer, callcentre og professionelle servicefirmaer opretholder konsekvente ordrevolumener. Stigende iværksætteri, co-working spaces og uformel forretningsudvidelse forstærker yderligere efterspørgslen, især efter overkommelige kontorartikler i bulk. Denne kommercielle optagelse bidrager betydeligt til markedets samlede volumen vækst.

- For eksempel forbedrede Canon Inc. pålideligheden af kommercielle printforsyninger gennem sine seneste tonerproduktionsopgraderinger på Toride Plant, hvor virksomheden driver højpræcisions polymeriserede tonerproduktionslinjer, der er i stand til at producere partikler med en gennemsnitlig diameter på 5–7 mikrometer teknologi, som Canon validerer som forbedrende billedskarphed og reducerende energiforbrug ved fusion med mere end 10 kilowatt-timer pr. million trykte sider, ifølge Canons egen EA-Eco toner procesdokumentation.

- Stigende præference for overkommelig og lokalt produceret kontorartikler

Forbrugere foretrækker i stigende grad konkurrencedygtigt prissat, lokalt fremstillet kontorartikler på grund af budgetfølsom købsadfærd og højere tillid til indenlandske mærker. Lokale producenter drager fordel af kortere forsyningskæder, reduceret importafhængighed og forbedret prisfleksibilitet, hvilket gør dem i stand til effektivt at imødekomme efterspørgslen. Regeringsincitamenter, der støtter små produktionsenheder, forbedrer yderligere produktets tilgængelighed og diversificering. Den prisvenlige trend opmuntrer til bredere anvendelse af essentielle kontorartikler på tværs af skole, kontor og hjemmebrug. Dette skift mod værdiorienteret køb styrker de indenlandske producenters rolle i markedsudvidelsen.

Nøgletrends & Muligheder

- Stigende efterspørgsel efter miljøvenlige og bæredygtige kontorartikler

Voksende miljøbevidsthed accelererer efterspørgslen efter genbrugte notesbøger, biologisk nedbrydelige penne, bæredygtige papirprodukter og plastfri emballageløsninger. Skoler og virksomheder integrerer aktivt bæredygtighedskriterier i indkøbspolitikker, hvilket skaber muligheder for mærker, der tilbyder grøn-certificerede kontorartikler. Lokale producenter investerer i øko-materialer og affaldsreducerende processer for at differentiere sig i et konkurrencepræget marked. Forhandlere udvider hyldepladsen til miljøansvarlige produkter, da forbrugere søger lavpåvirkningsalternativer. Denne trend skaber stærke muligheder for innovation og premium produktpositionering i overensstemmelse med Sydafrikas bæredygtighedsmål.

- For eksempel støtter Faber-Castell AG storskala bæredygtig produktion gennem sine forvaltede skovdriftsoperationer i Brasilien, hvor virksomheden dyrker cirka 10.000 hektar fyrreskove, der udelukkende bruges til blyanttræforsyning, hvilket muliggør sporbar og fornybar råstofindkøb.

- Hurtig vækst af online papirvareretail og digitale bestillingsplatforme

E-handel adopteres hurtigt, da forbrugerne i stigende grad foretrækker levering til døren, bredere produktudvalg og konkurrencedygtige priser. Online markedspladser og direkte-til-forbruger mærker accelererer tilgængeligheden på tværs af by- og forstadsområder. Digitale indkøbsværktøjer til skoler og kontorer strømliner yderligere bulkbestillinger, reducerer driftsomkostninger og forbedrer lagerplanlægning. Abonnementsbaserede papirvarekits og kuraterede pakker vinder indpas blandt studerende og fjernprofessionelle. Dette skift mod digital shopping giver stærk vækstpotentiale for mærker, der investerer i online synlighed, logistikpartnerskaber og effektive opfyldelsessystemer.

- For eksempel støtter Dixon Ticonderoga Company gennem sit moderselskab F.I.L.A. Group online distribution med storskala produktionskapacitet, da F.I.L.A.’s globale faciliteter producerer mere end 3.000.000.000 blyanter og farveblyanter årligt, hvilket sikrer en konstant forsyning til højvolumen e-handelskanaler.

- Premiumisering gennem designer-, personlige og nicheprodukter

Stigende interesse for premium papirvarer, herunder tilpassede planlæggere, kunstneriske penne og mærkede notesbøger, skaber nye værdidrevne muligheder. Byforbrugere ser i stigende grad papirvarer som en livsstilstilbehør, hvilket driver efterspørgslen efter æstetiske, holdbare og specialiserede varer. Uafhængige designere og boutique-mærker udvider tilbuddene inden for journaling, kreative kunstarter og produktivitetsværktøjer. Forhandlere udnytter personaliseringstrends til at tilbyde indgraverede penne, skræddersyede omslag og kuraterede papirvaresæt. Premiumsegmentet muliggør højere marginer og giver mærker mulighed for at differentiere sig på et marked, der stadig er domineret af værdiorienterede produkter.

Nøgleudfordringer

- Stærk konkurrence fra digitale værktøjer og papirløse arbejdsgange

Digitale læringsplatforme, elektroniske notatapps og papirløse kontorsystemer reducerer i stigende grad afhængigheden af traditionel papirvarer. Skoler, der adopterer tablets og hybride digitale uddannelsesmodeller, skaber langsigtede substitutionsrisici for notesbøger, penne og printerpapir. På kontorer begrænser cloud-baseret dokumentation og arbejdsgangsautomatisering efterspørgslen efter konventionelle kontorforsyninger. Efterhånden som digital adoption accelererer, skal papirvaremærker innovere, repositionere værditilbud eller diversificere til hybride læringstilbehør for at forblive konkurrencedygtige. Denne udfordring fortsætter med at lægge pres på volumen vækst i højpenetrations bymarkeder.

- Prisfølsomhed og forsyningskædeomkostningspres

Høj prisfølsomhed blandt forbrugere begrænser optagelsen af premiumprodukter og presser producenter til at opretholde lavprisudbud. Valutakurssvingninger og importrelaterede omkostninger for papir, blæk og råmaterialer påvirker yderligere prisstabiliteten. Forhandlere står over for udfordringer med at opretholde lageroverkommelighed, mens de håndterer forsendelses- og distributionsudgifter. Intens konkurrence fra lavprisimporteret papirvarer intensiverer marginpres for lokale producenter. Disse omkostningsdynamikker kræver effektive indkøbsstrategier, optimerede produktionsprocesser og stærkere distributionsplanlægning for at sikre rentabilitet på et stærkt priskonkurrencedygtigt marked.

Regional analyse

Nordamerika

Nordamerika har en andel på 28% drevet af stærk institutionel indkøb fra skoler, gymnasier og virksomhedskontorer. Højt forbrug pr. indbygger, tidlig adoption af premium kontorartikler og stærk penetration af digitale detailkanaler styrker markedets styrke. USA forbliver det primære efterspørgselscenter, støttet af forskelligartet produktinnovation inden for miljøvenlige, personlige og professionelle kontorartikler. Vækst i fjernarbejde og hybridlæring opretholder efterspørgslen efter kalendere, notesbøger og skriveredskaber. Forhandlere drager fordel af avancerede forsyningskædenetværk, der sikrer konstant produkt tilgængelighed, hvilket gør det muligt for Nordamerika at opretholde en stabil og moden markedsposition.

Europa

Europa fører det globale kontorartikelsmarked med en andel på 30%, støttet af stærk uddannelsesinfrastruktur, høje læsefærdigheder og en langvarig præference for kvalitets skrive- og kontormaterialer. Efterspørgslen styrkes af etablerede virksomhedsektorer, offentlige indkøbsprogrammer og udbredt adoption af bæredygtige kontorartikler. Lande som Tyskland, Frankrig og Storbritannien driver innovation inden for genanvendeligt papir, genopfyldelige penne og premium kunstneriske forsyninger. Europas reguleringsfokus på miljøoverholdelse fremskynder skiftet mod øko-certificerede produkter. Kombinationen af kulturel tilknytning til skriveredskaber og modne detailnetværk opretholder Europas dominerende position.

Asien-Stillehavsområdet

Asien-Stillehavsområdet er den hurtigst voksende region med en andel på 34%, drevet af voksende studenterpopulationer, hurtig urbanisering og storskala forbrug af overkommelige kontorartikler i Kina, Indien, Japan og Sydøstasien. Stigende investeringer i uddannelse og voksende middelklasseforbrug styrker den tilbagevendende efterspørgsel på tværs af skole-, kontor- og kreative kontorartikelkategorier. Producenter drager fordel af store produktionskapaciteter og konkurrencedygtige priser, hvilket muliggør stærk indenlandsk og eksportforsyning. E-handels penetration accelererer tilgængeligheden, især i tier-2 og tier-3 byer. Asien-Stillehavsområdets kombination af skala, produktionsfordel og demografisk momentum positionerer det som den globale vækstmotor for kontorartikler.

Latinamerika

Latinamerika står for 5% af det globale marked, drevet af stabilt forbrug af kontorartikler i Brasilien, Mexico, Argentina og Chile. Sæsonbestemt efterspørgsel i forbindelse med skolestart påvirker indtægtsmønstre betydeligt, mens udvidelse af offentlige uddannelsesprogrammer styrker salget af notesbøger og skriveredskaber. Økonomisk variabilitet opmuntrer forbrugere til at prioritere prisvenlige kontorartikler, hvilket driver vækst i lokal produktion og private label-tilbud. Bycentre viser stigende efterspørgsel efter premium og importerede produkter, især inden for kontor- og kunstkategorier. Styrkelse af e-handelskanaler forbedrer penetration på tværs af fjerntliggende områder. Selvom væksten er moderat, understøtter løbende uddannelsesudvikling stabil langsigtet efterspørgsel.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika har en markedsandel på 3%, formet af stigende investeringer i uddannelsesinfrastruktur og stigende urbanisering. Golfstater som UAE og Saudi-Arabien genererer stærk efterspørgsel efter premium kontorartikler, mens afrikanske markeder prioriterer essentielle og budgetvenlige produkter. Væksten understøttes af udvidelse af private skoler og virksomhedsektorer. Dog begrænser forsyningskæde ineffektivitet og prisfølsomhed premium adoption i flere afrikanske økonomier. E-handelsudvidelse forbedrer produkt tilgængelighed, især i urbane korridorer. Efterhånden som uddannelsesreformer skrider frem, forventes efterspørgslen at stige støt på tværs af regionen.

Markedssegmenteringer:

Efter prisklasse:

Efter anvendelse:

Efter distributionskanal:

- Online kanaler

- Offline kanaler

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for Sydafrikas marked for papirvarer omfatter aktører som Crayola, LLC; Kokuyo Co., Ltd.; BIC Group; Herlitz PBS AG; Mitsubishi Pencil Co., Ltd.; ACCO Brands Corporation; Canon Inc.; Faber-Castell AG; Dixon Ticonderoga Company; og Adveo Group International SA. Sydafrikas marked for papirvarer har en dynamisk blanding af globale mærker, regionale leverandører og nye lokale producenter, der konkurrerer inden for skole-, kontor- og kreative papirvaresegmenter. Virksomheder styrker markedspositionen gennem produktdiversificering, omkostningseffektiv produktion og udvidede detailpartnerskaber. Der lægges stigende vægt på bæredygtige materialer, ergonomiske designs og værdiorienterede priser, hvilket former konkurrencen, da forbrugerne i stigende grad prioriterer overkommelighed og miljøansvar. Detailkæder og e-handelsplatforme intensiverer rivaliseringen ved at tilbyde bredere sortimenter og kampagnepriser, mens institutionelle indkøb fra skoler, virksomheder og offentlige afdelinger styrker langsigtede kontrakter. Kontinuerlig innovation inden for skriveredskaber, kunstmaterialer og organiseringsprodukter understøtter differentiering i et ellers prisfølsomt og stærkt fragmenteret marked.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Crayola, LLC

- Kokuyo Co., Ltd.

- BIC Group

- Herlitz PBS AG

- Mitsubishi Pencil Co., Ltd.

- ACCO Brands Corporation

- Canon Inc.

- Faber-Castell AG

- Dixon Ticonderoga Company

- Adveo Group International SA

Seneste Udviklinger

- I juli 2025 lancerede Kinas Deli Group “The Best Mate in Africa”-begivenheden i Johannesburg, Sydafrika, for at markere sin ekspansion, og præsenterede over 1.250 produkter som penne, notesbøger og kunstmaterialer, og overgik til et lokalt sydafrikansk datterselskab for at styrke markedsnærværet, rapporterer PR Newswire og The Malaysian Reserve.

- I november 2024 opkøbte Swan Mill Group, en britisk producent, The Gifted Stationery Co. for at styrke sin tilstedeværelse på papirvaremarkedet, med Gifteds ejer, Nigel Parr, der fortsætter med at drive det som et selvstændigt brand inden for gruppen, og udnytter dets komplementære produkter som dagbøger, kalendere og “Hey Hugo”-børnelinjen til vækst.

- I maj 2024 lancerede bioQ verdens første 100% biologisk nedbrydelige pen, NOTE-pennen, i Indien med ikke-giftigt blæk, genbrugte papirrefiller og ydre i bambus, papir eller metal for at bekæmpe plastikaffald fra milliarder af kasserede penne. Grundlagt af Saurabh H. Mehta, tilbyder denne innovation et plastfrit alternativ, der bruger materialer som avispapir og naturlige fibre til en virkelig miljøvenlig skriveløsning.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Prisklasse, Anvendelse, Distributionskanal og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Markedet forventes at opleve en stabil efterspørgselsvækst drevet af stigende skoleindskrivninger og løbende investeringer i uddannelsessektoren.

- Øget aktivitet i SMV’er og hybride arbejdsordninger vil fortsat understøtte en konsekvent indkøb af kontorartikler.

- Miljøvenlige og genanvendelige papirvarer vil opnå stærkere markedsaccept, efterhånden som bæredygtighedspræferencer intensiveres.

- E-handelsplatforme vil erobre en større andel af salget af papirvarer gennem bredere produktadgang og konkurrencedygtige priser.

- Lokale producenter vil sandsynligvis styrke deres tilstedeværelse ved at tilbyde omkostningseffektive alternativer til importerede produkter.

- Premium papirvarer og personlige genstande vil gradvist udvide sig i bycentre med højere disponible indkomster.

- Detailhandlere vil i stigende grad anvende datadrevne lagerstrategier for at forbedre tilgængeligheden under sæsonbestemte efterspørgselstoppe.

- Regeringens forsyningsprogrammer og distributionsinitiativer i offentlige skoler vil fortsat forme indkøbscyklusserne.

- Digitale læringsværktøjer kan bremse væksten i visse traditionelle papirvarekategorier, men skabe muligheder i hybrid-brugstilbehør.

- Markeds konkurrencen vil intensiveres, efterhånden som globale og regionale mærker forbedrer distributionspartnerskaber og produktinnovation.