Markedsoversigt

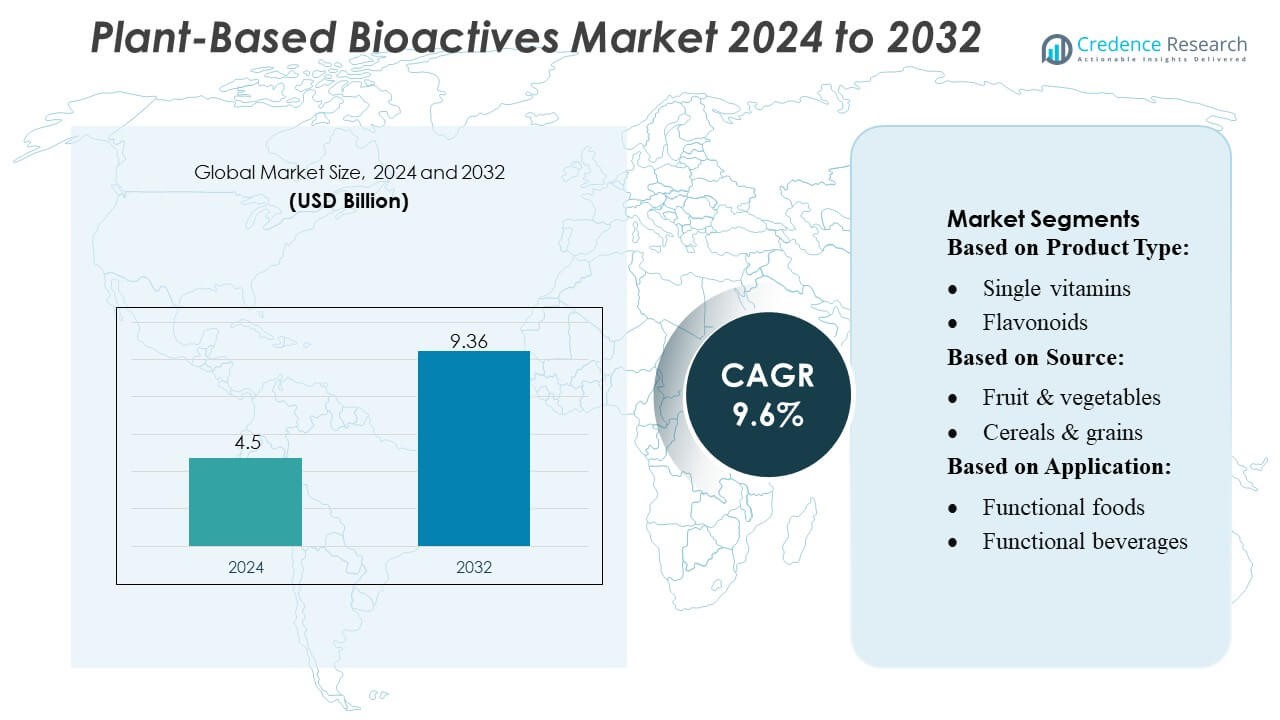

Markedet for plantebaserede bioaktive stoffer blev vurderet til 4,5 milliarder USD i 2024 og forventes at nå 9,36 milliarder USD i 2032, med en CAGR på 9,6% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for plantebaserede bioaktive stoffer 2024 |

USD 4,5 Milliarder |

| Marked for plantebaserede bioaktive stoffer, CAGR |

9,6% |

| Markedets størrelse for plantebaserede bioaktive stoffer 2032 |

USD 9,36 Milliarder |

Markedet for plantebaserede bioaktive stoffer formes af globalt etablerede ingrediensproducenter, nutraceutiske producenter og bioteknologiske virksomheder, der fokuserer på botaniske ekstrakter med høj renhed, avancerede biotilgængelighedsløsninger og clean-label formuleringer. Ledende aktører styrker konkurrenceevnen gennem investeringer i F&U inden for polyfenoler, flavonoider og andre funktionelle forbindelser, samtidig med at de udvider partnerskaber med fødevare-, drikkevare- og medicinalmærker. Asien-Stillehavsområdet dominerer markedet med en andel på 34–36%, drevet af rigelige botaniske ressourcer, stærke traditioner inden for medicin og stigende forbrugerbehov for naturlige sundhedsløsninger. Regionens store produktionskapacitet og voksende funktionelle ernæringsindustri positionerer det som den primære vækstmotor på det globale marked.

Markedsindsigt

Markedsindsigt

- Markedet for plantebaserede bioaktive stoffer blev vurderet til 4,5 milliarder USD i 2024 og forventes at nå 9,36 milliarder USD i 2032, med en CAGR på 9,6% i prognoseperioden.

- Stærk efterspørgsel efter naturlige ingredienser, stigende brug af polyfenoler og flavonoider i funktionelle fødevarer og øget præference for clean-label ernæring fungerer som vigtige markedsdrivere.

- Tendenser afspejler hurtig adoption af avancerede ekstraktionsteknologier, voksende interesse for personlig ernæring og udvidede anvendelser i kosttilskud, mejerialternativer og berigede drikkevarer.

- Konkurrenceintensiteten forbliver høj, da ingrediensproducenter og biotekvirksomheder investerer i forbedring af biotilgængelighed, bæredygtig sourcing og strategiske partnerskaber, mens regulatoriske kompleksiteter og standardiseringsudfordringer begrænser hurtigere vækst.

- Asien-Stillehavsområdet fører med en andel på 34–36%, efterfulgt af Nordamerika og Europa, mens funktionelle fødevarer og drikkevarer forbliver det dominerende segment med den højeste andel på grund af udbredt inkorporering af plantebaserede bioaktive stoffer på tværs af immunitet, metabolisk sundhed og wellness-kategorier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter produkttype

Polyfenoler har den dominerende position på markedet for plantebaserede bioaktive stoffer og indfanger en anslået 34–36% andel på grund af deres stærke antioxidantkapacitet, brede tilgængelighed og dokumenterede rolle i at reducere inflammation og risikoen for kroniske sygdomme. Efterspørgslen styrkes, da producenter bruger polyfenoler i kosttilskud, berigede fødevarer og skønhed-indefra formuleringer. Flavonoider og phenolsyrer følger, understøttet af udvidet forskning og udvikling inden for kardiovaskulære og metaboliske fordele. Vækst inden for enkeltvitaminer, lignaner og stilbener stammer fra stigende clean-label tendenser, selvom disse segmenter forbliver mindre på grund af begrænset råvareforsyning og højere ekstraktionsomkostninger.

- For eksempel er ecovio® IS1335 en mineralfyldt, komposterbar sprøjtestøbningskvalitet certificeret under DIN EN 13432. Dens trækmodul (Young’s modulus) er omkring 3.600 MPa ved 23 °C; brudforlængelsen er cirka 4 %.

Efter Kilde

Plantebaserede kilder leder dette segment med en anslået 38–40% andel, drevet af rigelige råmaterialer, skalerbare ekstraktionsprocesser og stærk forbrugerpræference for naturlige og minimalt forarbejdede ingredienser. Frugt- og grøntsagskilder rangerer som nummer to, understøttet af betydelig adoption i immunitetsfremmende produkter og naturlige farvestofanvendelser. Korn, kornsorter og oliefrø vokser støt på baggrund af stigende brug i fiber-rige og omega-forstærkede formuleringer. Urter og krydderier forbliver niche, men hurtigt voksende på grund af deres høje bioaktive koncentration og stigende brug i funktionelle drikkevarer, nutraceuticals og terapeutiske urteblandinger.

- For eksempel når Mondi Advantage High Strength sæk-kraftpapir med en basisvægt på 80 g/m² en maskinretning (MD) trækstyrke på 6,8 kN/m og tværretning (CD) styrke på 5,2 kN/m, ifølge ISO 1924-3.

Efter Anvendelse

Fødevarer & Drikkevarer forbliver den dominerende anvendelse og tegner sig for cirka 42–44% andel, understøttet af stærk forbrugerefterspørgsel efter funktionel ernæring og anvendelsen af bioaktive stoffer i dagligdags forbrugsvarer. Funktionelle fødevarer og funktionelle drikkevarer udvider sig hurtigt, da mærker inkorporerer polyfenoler, flavonoider og planteekstrakter for immunitet, energi og fordøjelsessundhed. Bageri-, konfekture- og mejeriprodukter integrerer bioaktive stoffer til clean-label reformulering og ernæringsmæssig forbedring. Kød- og fjerkræprodukter viser gradvis optagelse, primært for naturlige antioxidanter, der forbedrer holdbarheden og reducerer brugen af syntetiske tilsætningsstoffer.

Vigtige Vækstdrivere

- Stigende Forbrugerskift Mod Naturlig og Funktionel Ernæring

Markedet drager fordel af et stærkt globalt skift mod naturlige, planteafledte ingredienser, der understøtter forebyggende sundhed, immunstyrke og metabolisk velvære. Forbrugere foretrækker i stigende grad funktionelle fødevarer beriget med polyfenoler, flavonoider, phenolsyrer og lignaner på grund af deres antioxidant- og antiinflammatoriske egenskaber. Denne overgang accelererer efterspørgslen på tværs af kosttilskud, berigede drikkevarer og clean-label produkter. Producenter inkorporerer bioaktive stoffer i daglige forbrugsformater, hvilket styrker penetration i mainstream ernæring. Udvidet bevidsthed om forebyggelse af kroniske sygdomme forstærker yderligere adoptionen og positionerer plantebaserede bioaktive stoffer som essentielle komponenter i moderne sundhedsfokuserede produktporteføljer.

- For eksempel Vegware’s “Close the Loop”-service, som tilbyder affaldsindsamling for kunder i Central Belt Scotland, har behandlet 10.000 skraldelæs af brugt komposterbar emballage og madaffald.

- Fremskridt inden for Ekstraktions- og Biotilgængelighedsteknologier

Innovationer inden for grøn ekstraktion, nanoindkapsling og fermenteringsbaseret forbedring øger markant effektiviteten og stabiliteten af planteafledte bioaktive stoffer. Disse teknologiske fremskridt muliggør højere renhed, kontrolleret frigivelse og forbedret absorption, hvilket gør bioaktive stoffer egnede til højtydende nutraceuticals, funktionelle fødevarer og farmaceutiske formuleringer. Virksomheder investerer i stigende grad i F&U for at forfine opløsningsmiddelfri ekstraktion og optimere udbytter fra urter, krydderier og botaniske kilder. Forbedret biotilgængelighed forbedrer direkte kliniske resultater og forbrugeraccept, hvilket opmuntrer til bredere anvendelse på tværs af forebyggende sundhedspleje, vægtstyring, kognitiv velvære og metaboliske støtte kategorier.

- For eksempel har Amcor’s Grace-hoved en 100% polyolefin-konstruktion, hvilket gør hele Wave 2CC-pumpen til en mono-materiale løsning designet til genanvendelighed, hvor den passende infrastruktur eksisterer.

- Stærk Udvidelse i Funktionelle Fødevare- og Drikkevareapplikationer

Den voksende integration af plantebaserede bioaktive stoffer i funktionelle fødevarer, drikkevarer, mejerialternativer og bageriprodukter styrker markedsudvidelsen. Mærker udnytter bioaktive-rige ingredienser til at udvikle produkter, der målretter immunitet, tarm sundhed, energiforøgelse og anti-aging fordele, hvilket imødekommer stigende forbrugerforventninger til multifunktionelle og naturlige tilbud. Trenden understøttes yderligere af livsstilsændringer, urbanisering og den stigende adoption af premium wellness-produkter. Udbredt tilgængelighed på tværs af supermarkeder, online kanaler og specialiserede ernæringsbutikker accelererer rækkevidden, mens kontinuerlig produktinnovation sikrer vedvarende markedsmomentum.

Vigtige Tendenser & Muligheder

- Stigende Efterspørgsel efter Clean-Label og Bæredygtig Ingrediensindkøb

En vigtig trend, der former markedet, er den stigende vægt på clean-label produkter, der indeholder minimalt forarbejdede og bæredygtigt indkøbte planteingredienser. Forbrugere gransker i stigende grad forsyningskæder og vælger mærker, der demonstrerer gennemsigtighed, etisk indkøb og reducerede miljømæssige fodaftryk. Denne trend accelererer mulighederne for leverandører, der adopterer regenerativt landbrug, økologisk dyrkning og sporbar botanisk indkøb. Virksomheder, der integrerer bæredygtighedscertificeringer, miljøvenlig ekstraktion og ansvarlige høstmetoder, opnår en konkurrencefordel, mens de appellerer til miljøbevidste købere på globale markeder.

- For eksempel kan Tetra Pak’s Tray Shrink 30 filmindpakker håndtere 40 forskellige bakke størrelser ved hjælp af en film så tynd som 40 µm, med det formål at minimere både materialeforbrug og elforbrug.

- Hurtig Adoptering af Personlig Ernæring og Målrettede Sundhedsløsninger

Markedet oplever stærk vækstmulighed fra personlige ernæringsplatforme, der bruger AI, biomarkører og genetiske indsigter til at anbefale bioaktive-rige diæter og kosttilskud. Plantebaserede bioaktive stoffer som polyfenoler, flavonoider og stilbener passer godt til personlig velvære på grund af deres målrettede fordele for immunitet, inflammationskontrol, metabolisk sundhed og optimering af tarmmikrobiomet. Mærker tilbyder i stigende grad skræddersyede formuleringer og abonnementsbaserede løsninger tilpasset individuelle sundhedsprofiler. Denne trend styrker højværdisegmenter og understøtter udviklingen af premium produkter på tværs af globale markeder.

- For eksempel inkluderer Berry’s B Circular Range nu 35 forskellige varer (lukninger, krukker, sprøjter osv.), der kan bruge 30 % til 100 % post-consumer genanvendt (PCR) plast pr. vare.

- Udvidelse til farmaceutiske og terapeutiske formuleringer

En voksende pipeline af klinisk forskning fremhæver det terapeutiske potentiale af planteafledte bioaktive stoffer i håndtering af kroniske sygdomme, hvilket skaber nye muligheder inden for farmaceutiske og medicinske ernæringsapplikationer. Bioaktive stoffer viser lovende anti-cancer, anti-diabetiske, neurobeskyttende og kardiobeskyttende effekter, hvilket øger interessen fra lægemiddeludviklere og biomedicinske forskere. Virksomheder investerer i standardiserede, højpotente ekstrakter og klinisk validering for at udvide deres regulatoriske godkendelser og terapeutiske anvendelse. Denne trend positionerer plantebaserede bioaktive stoffer som essentielle komponenter i næste generations naturlige terapeutika.

Vigtige udfordringer

- Begrænset standardisering og variation i plantekilder

Markedet står over for udfordringer på grund af variation i koncentration, renhed og styrke af bioaktive stoffer fra forskellige plantearter, geografier og dyrkningsforhold. Inkonsekvent kvalitet komplicerer formuleringens standardisering og påvirker klinisk effektivitet og forbrugertillid. Producenter skal investere i streng kvalitetskontrol, avanceret analytisk kemi og standardiserede ekstraktionsprotokoller for at sikre reproducerbarhed. Regulerende myndigheder kræver også konsistente specifikationer, hvilket gør standardisering kritisk for skalering af applikationer på tværs af nutraceutiske, fødevare- og farmaceutiske kategorier.

- Regulatoriske kompleksiteter og mangel på harmoniserede globale retningslinjer

Regulatoriske forhindringer på tværs af regioner udgør betydelige udfordringer, da plantebaserede bioaktive stoffer er underlagt forskellige klassifikationer—kosttilskud, nye fødevarer, botaniske lægemidler eller funktionelle tilsætningsstoffer. Forskellige godkendelsesrammer, mærkningskrav og sikkerhedsdokumentation forsinker produktlanceringer og øger overholdelsesomkostningerne. Små og mellemstore producenter står over for øgede barrierer på grund af omfattende dokumentation, toksikologiske tests og behov for klinisk validering. Manglen på harmoniserede globale retningslinjer begrænser grænseoverskridende kommercialisering og komplicerer udviklingen af globalt konsistente formuleringer.

Regional analyse

Nordamerika

Nordamerika har omkring 32–34% andel af markedet for plantebaserede bioaktive stoffer, støttet af stærk forbrugeradoption af funktionelle fødevarer, kosttilskud og produkter med rene etiketter. Regionen drager fordel af høj bevidsthed om forebyggende sundhedspleje, stærk detailpenetration og stigende efterspørgsel efter antioxidant-rige ingredienser som polyfenoler, flavonoider og lignaner. Etablerede nutraceutiske og fødevareproducenter integrerer bioaktive stoffer i berigede drikkevarer, plantebaserede proteiner og wellness-formuleringer. Regulatorisk støtte til botaniske ingredienser og udvidet klinisk forskning forbedrer yderligere markedsmodenheden. Tilstedeværelsen af store mærker og en meget sundhedsbevidst befolkning fortsætter med at opretholde regionalt lederskab.

Europa

Europa tegner sig for cirka 28–30% andel, drevet af stærk efterspørgsel efter naturlige ingredienser, bæredygtighedsfokuseret sourcing og strenge kvalitetsstandarder, der fremmer anvendelsen af plantebaserede bioaktive stoffer. Forbrugerne foretrækker økologiske, sporbare og videnskabeligt validerede ingredienser, der er bredt anvendt i kosttilskud, funktionelle bageriprodukter, mejerialternativer og urteformuleringer. Velkendte botaniske traditioner, kombineret med lovgivningsmæssige rammer, der understøtter standardiserede ekstrakter, fremmer produktinnovation. Regionens aldrende befolkning vender sig i stigende grad mod bioaktive-rige produkter for kardiovaskulær sundhed, immunitet og antiinflammatoriske fordele. Voksende investeringer i avancerede ekstraktionsteknologier og grønne fremstillingsprocesser styrker Europas konkurrencemæssige position på det globale marked.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fører med en 34–36% markedsandel, drevet af hurtigt voksende forbrug af funktionelle fødevarer, stærk urtemedicintradition og stigende efterspørgsel efter plantebaserede antiinflammatoriske og antioxidant kosttilskud. Lande som Kina, Indien, Japan og Sydkorea bidrager betydeligt på grund af høj befolkningstæthed, voksende disponible indkomster og stærk optagelse af botaniske ingredienser i traditionelle og moderne sundhedsprodukter. Producenterne drager fordel af rigelige råvarer, herunder urter, krydderier, oliefrø og frugter. Regionens stigende fokus på immunitet, fordøjelsesvelvære og naturlige terapier accelererer optagelsen på tværs af fødevare-, nutraceutiske og farmaceutiske industrier, hvilket konsoliderer dens regionale dominans.

Latinamerika

Latinamerika fanger omkring 7–8% andel, understøttet af voksende interesse for plantebaserede kostvaner, urtetilskud og antioxidant-rige drikkevareformuleringer. Brasilien, Mexico og Argentina fungerer som nøglemarkeder på grund af stærk biodiversitet, ekspanderende lokal nutraceutisk produktion og stigende forbrugerinteresse for naturlige sundhedsløsninger. Efterspørgslen stiger efter bioaktive stoffer fra indfødte planter som guarana, camu camu, acerola og yerba mate. Dog modererer reguleringskompleksitet og forsyningskædebegrænsninger hurtigere ekspansion. Investeringer i bæredygtig sourcing, forbedrede ekstraktionsmuligheder og eksportdrevne produktionsstrategier understøtter stabil markedsvækst i hele regionen.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen holder omkring 4–5% andel, drevet af gradvis optagelse af funktionelle fødevarer, wellness-tilskud og urtebaserede nutraceuticals. Stigende livsstilsrelaterede sundhedstilstande øger forbrugerfokus på naturlige antioxidanter, metaboliske sundhedsprodukter og immunitetsfremmende ingredienser. Sydafrika, UAE og Saudi-Arabien forbliver de primære vækstcentre. Begrænset indenlandsk produktionskapacitet fører til afhængighed af import, men forbedret detailgennemtrængning og voksende sundhedsbevidste bybefolkninger understøtter efterspørgselsvækst. Investeringer i urte-landbrug, bæredygtig sourcing og regionale distributionsnetværk bidrager til en stabil opadgående tendens trods infrastrukturelle udfordringer.

Markedssegmenteringer:

Efter produkttype:

- Enkelte vitaminer

- Flavonoider

Efter kilde:

- Frugt & grøntsager

- Korn & kerner

Efter anvendelse:

- Funktionelle fødevarer

- Funktionelle drikkevarer

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for markedet for plantebaserede bioaktive stoffer omfatter aktører som Bioretec Ltd., Pulpdent Corporation, Medtronic Inc., Arthrex, Inc., Lasak s.r.o, DePuy Synthes, Biomatlante, Zimmer Holding Inc., Bioactive Bone Substitutes Oy og Stryker Corporation. Markedet for plantebaserede bioaktive stoffer er kendetegnet ved et stigende antal ingrediensproducenter, nutraceutical-virksomheder og bioteknologiske firmaer, der fokuserer på at levere højpurede, klinisk understøttede botaniske forbindelser. Markedsdeltagere prioriterer innovation i ekstraktionsmetoder, herunder solventfri, enzymatiske og superkritiske CO₂-teknologier, for at forbedre udbytte, stabilitet og biotilgængelighed. Virksomheder investerer i stigende grad i forskning for at bekræfte sundhedsfordelene ved polyfenoler, flavonoider, stilbener og lignaner, hvilket muliggør bredere anvendelser på tværs af funktionelle fødevarer, kosttilskud og terapeutiske produkter. Bæredygtighed former også konkurrencestrategier, hvor leverandører vedtager sporbare indkøbspraksis og regenerativt landbrug for at imødekomme forventningerne til rene etiketter. Strategiske partnerskaber med fødevare-, drikkevare- og medicinalmærker hjælper med at udvide distributionsnetværk og fremskynde produktkommercialisering. Kontinuerlige fremskridt inden for formulering, indkapsling og skræddersyede blandinger intensiverer yderligere konkurrencen og understøtter differentiering på et hurtigt voksende globalt marked.

Nøglespilleranalyse

- Bioretec Ltd.

- Pulpdent Corporation

- Medtronic Inc.

- Arthrex, Inc.

- Lasak s.r.o

- DePuy Synthes

- Biomatlante

- Zimmer Holding Inc.

- Bioactive Bone Substitutes Oy

- Stryker Corporation

Seneste Udviklinger

- I juni 2025 annoncerede Better Dairy, at de udvikler humant osteopontin ved hjælp af præcisionsfermentering med gærstammer. Virksomheden sigter mod at producere dette højværdiprotein til en konkurrencedygtig pris til modermælkserstatning og udforske anvendelser inden for kvinders sundhed og sunde aldringsmarkeder.

- I maj 2025 godkendte FDA Galdieria-ekstrakt blå afledt af Galdieria sulphuraria til brug i forskellige fødevarekategorier under god fremstillingspraksis, efter en farvetilsætningsansøgning fra Fermentalg. Godkendelsen demonstrerer regulatorisk progression for nye bioaktive ingredienser afledt af mikroorganismer.

- I april 2025 lancerede det Californien-baserede Eclipse Foods en ikke-mejeribaseret hel mælk lavet af ærte- og kikærteproteiner, der sigter mod at replikere den molekylære struktur af traditionel mælk. Dette nye produkt er designet til at levere smag, stabilitet og hvidhed, med evnen til at skumme i både varme og kolde temperaturer, og er oprindeligt målrettet mod fødevarepartnere som kaffebarer og caféer.

- I september 2023 lancerede Novozymes A/S Vertera® ProBite, en biosolution der forbedrer teksturen af plantebaserede kødalternativer, hvilket gør dem mere attraktive for forbrugerne. Produktet adresserer vigtige forbrugerbekymringer om tekstur og lange ingredienslister, der ofte er forbundet med plantebaserede muligheder.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Kilde, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye deltagere og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Markedet vil udvide sig, da forbrugerne i stigende grad foretrækker naturlige, clean-label ernæringsløsninger til forebyggende sundhed.

- Funktionelle fødevarer og drikkevarer vil integrere flere plantebaserede bioaktive stoffer, da mærkerne fokuserer på immunitet, tarmhelse og kognitiv støtte.

- Fremskridt inden for ekstraktions- og indkapslingsteknologier vil forbedre biotilgængelighed og styrke produktets ydeevne.

- Virksomheder vil investere i bæredygtig og sporbar indkøb for at imødekomme stigende miljømæssige og etiske forventninger.

- Personlige ernæringsplatforme vil accelerere efterspørgslen efter målrettede bioaktive formuleringer skræddersyet til individuelle sundhedsbehov.

- Regulatorisk klarhed og harmonisering vil forbedre global kommercialisering og fremme standardiseret produktudvikling.

- Farmaceutiske og medicinske ernæringsapplikationer vil vokse, da klinisk evidens, der understøtter bioaktiv effektivitet, øges.

- Partnerskaber mellem nutraceutiske mærker og leverandører af botaniske ingredienser vil intensiveres for at udvide produktporteføljer.

- Asien-Stillehavsområdet vil opretholde stærkt momentum på grund af rigelige botaniske ressourcer og stigende forbrugerbevidsthed.

- Innovation inden for multifunktionelle blandinger vil drive næste generations formuleringer på tværs af wellness-, skønheds- og terapeutiske kategorier.