Markedsoversigt

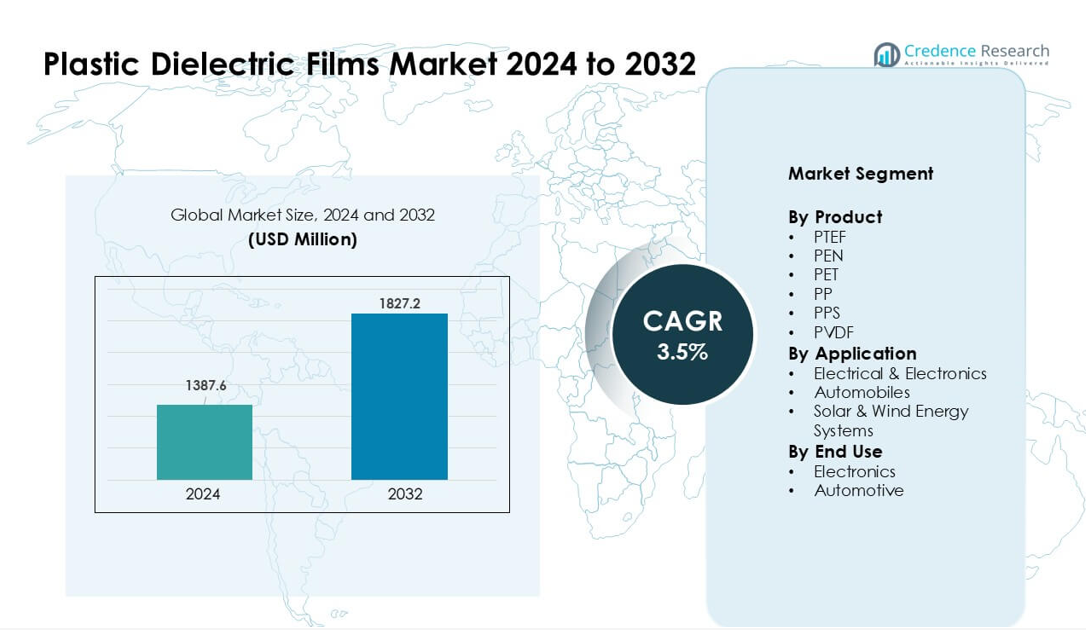

Markedet for plast dielektriske film blev vurderet til USD 1387,6 millioner i 2024 og forventes at nå USD 1827,2 millioner i 2032, med en årlig vækstrate (CAGR) på 3,5 % i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for plast dielektriske film 2024 |

USD 1387,6 millioner |

| Markedet for plast dielektriske film, CAGR |

3,5% |

| Markedets størrelse for plast dielektriske film 2032 |

USD 1827,2 millioner |

Markedet for plast dielektriske film drives af nøgleaktører som Jindal Films, Bolloré Group, Ganapathy Industries, Mitsubishi Chemical Corp., COVEME S.p.A., Steiner GmbH & Co. KG, SABIC, Dupont Teijin Films U.S. Ltd. Partnership, Tervakoski Film, og Jindal Poly Films Ltd. Disse virksomheder konkurrerer gennem avanceret polymerteknik, stærk dielektrisk ydeevne og udvidet produktionskapacitet til strømforsyningselektronik, EV-systemer og vedvarende energianvendelser. Asien og Stillehavsområdet forblev den førende region i 2024 med omkring 39% andel, understøttet af sin stærke elektronikproduktionsbase, stigende EV-produktion og hurtig vækst i sol- og vindinstallationer.

Markedsindsigt

- Markedet for plast dielektriske film nåede en stærk værdiansættelse på USD 1387,6 millioner i 2024 og forventes at vokse støt til USD 1827,2 millioner i 2032 med en sund CAGR på 3,5%, understøttet af stigende efterspørgsel på tværs af elektronik-, bil- og vedvarende systemer.

- Efterspørgslen stiger på grund af stærk anvendelse i kondensatorer, invertere, konvertere og EV-strømenheder, hvor polypropylenfilm har den største andel på grund af høj dielektrisk styrke og lavt tab.

- Tendenser fremhæver øget anvendelse af højtemperatur PEN-, PPS- og PVDF-film, drevet af kompakt elektronik, vedvarende netværk og hurtig ekspansion af EV-platforme verden over.

- Konkurrencen forbliver intens blandt store aktører, der fokuserer på avanceret polymerteknik; mange udvider kapaciteten i Asien, mens de tilbyder specialfilm til høj-pålidelighed industrielle anvendelser.

- Asien og Stillehavsområdet førte markedet med omkring 39% andel, mens Nordamerika og Europa fulgte; elektriske og elektroniske anvendelser havde den største segmentandel på grund af bred anvendelse i strømstyring og energikonverteringssystemer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter produkt

PP førte produktsegmentet i 2024 med omkring 38% andel på grund af stærk efterspørgsel inden for kondensatorer og isolationssystemer. Polypropylenfilm tilbød høj dielektrisk styrke, lave tabfaktorer og stærk varmebestandighed, hvilket understøttede bred anvendelse på tværs af forbrugerelektronik og industrielt udstyr. PET- og PEN-film voksede, da enhedsproducenter havde brug for bedre termisk stabilitet til kompakte kredsløbsdesign. PVDF- og PPS-film oplevede stigende interesse i højtydende batterier og elektriske køretøjer. Markedets vækst forblev stabil, da producenterne tog letvægts polymerfilm i brug for at forbedre energieffektiviteten og reducere systemvægten.

- For eksempel viser nyere forskning om Polyphenylensulfid (PPS), at PPS-membraner med en krystallinitet over 60% udviser lithium-ion-diffusionskoefficienter i størrelsesordenen 10⁻⁷ til 10⁻⁸ cm²/s, hvilket gør dem velegnede til højtemperatur, høj-pålideligheds batteriadskillere i EV-applikationer.

Efter Anvendelse

Elektrisk og elektronik dominerede dette segment i 2024 med næsten 60% andel, understøttet af bred anvendelse i strømkondensatorer, invertere, konvertere og EMI-afskærmning. Væksten kom fra stigende produktion af forbrugerelektronik og udvidelse af nettilknyttede vedvarende systemer. Sol- og vindenergisystemer avancerede også, fordi dielektriske film forbedrede stabiliteten i effektelektronik brugt i invertere og lagringsenheder. Biler fik momentum, da EV-platforme tog tynde dielektriske film i brug til batteriisolering og indbygget elektronik. Efterspørgslen steg, da industrier skiftede mod kompakte, høj-effekt arkitekturer.

- For eksempel anvendes filmkondensatorer med polypropylen-dielektrikum almindeligvis i AC-motor-kondensatorenheder eller switch-mode strømforsyninger, hvor den lave dissipation faktor (så lav som 0,5×10⁻⁴ ved 1 kHz for PP-film) sikrer minimalt energitab og stabil langvarig pålidelighed.

Efter Slutanvendelse

Elektronik havde den dominerende position i 2024 med omkring 57% andel på grund af stærk adoption i halvledere, kredsløbsbeskyttelsesenheder og strømstyringsenheder. Producenter foretrak avancerede dielektriske film for at forbedre termisk kontrol og forlænge enhedens levetid i høj-densitets elektroniske samlinger. Bilindustrien voksede hurtigt, da EV’er krævede forbedret isolering, højere dielektrisk styrke og letvægtskomponenter for at øge batterisikkerheden. Skiftet mod smart mobilitet og digitale interiører skubbede til yderligere forbrug. Markedsekspansionen fortsatte, da slutbrugere søgte materialer, der leverer stabilitet under varierende spændingsbelastninger.

Vigtige Vækstdrivere

Høj Efterspørgsel fra Effektelektronik

Væksten forbliver stærk, da producenter af effektelektronik udvider brugen af plast dielektriske film i kondensatorer, invertere og konvertere. Mange systemer har brug for tynde, stabile og varmebestandige film for at understøtte højere spændingsniveauer og kompakte layouts. Vedvarende energinet, EV-opladere og industrielle drev bruger store mængder polypropylen- og PET-film, fordi disse materialer holder strømtabene lave. Stigende installation af solinvertere og vindmøllekonvertere øger efterspørgslen på tværs af globale markeder. Mange fabrikker moderniserer også udstyr for at forbedre energieffektiviteten. Disse forhold skaber stabil, langsigtet vækst for dielektriske film brugt i høj-belastnings elektriske systemer.

- For eksempel er Schneider Electric en stor global aktør inden for industriel automation og energistyringsløsninger, der bruger standardkomponenter som filmkondensatorer i sine produkter.

Stigende Adoption i Elektriske Køretøjer

Elektriske køretøjer øger behovet for film, der understøtter batteriisolering, indbygget elektronik og strømkontrolenheder. Mange producenter af elbiler foretrækker polypropylen- og PEN-film på grund af deres stærke dielektriske styrke og stabile ydeevne under varme. Højere salg af elbiler øger forbruget i batterimoduler, DC-DC konvertere og træk-invertere. Regeringer fremmer adoption af elbiler med incitamenter, hvilket øger produktionsvolumenerne i Asien, Europa og Nordamerika. Bilproducenter skifter også mod lettere komponenter for at forbedre rækkevidden, hvilket driver en stabil brug af tynde dielektriske film. Denne tendens holder efterspørgslen voksende gennem store globale forsyningskæder for elbiler.

- For eksempel er polypropylen (PP) film, især biaxialt orienteret polypropylen (BOPP), standardmaterialet til kommercielle filmkondensatorer på grund af deres fremragende dielektriske egenskaber, lave omkostninger og høje strømhåndteringsevner. De er bredt anvendt i effektelektronik, herunder træk-invertere til elbiler.

Vækst i Forbruger- og Industriel Elektronik

Forbrugerelektronik, smarte apparater og industrielle automationssystemer bruger dielektriske film i mange kredsløbselementer. Mange enheder kører ved højere effekttætheder, hvilket øger behovet for sikker isolering og stabile dielektriske lag. PET- og PPS-film vinder indpas, fordi disse materialer understøtter miniaturiserede komponenter uden at miste ydeevne. Fabrikker udvider også brugen af elektroniske styresystemer til robotteknologi og procesautomation, hvilket øger efterspørgslen efter langtidsholdbare kondensatorer og beskyttelseslag. Efterhånden som elektronikproduktionen vokser i Asien, skalerer filmsleverandører kapaciteten for at imødekomme den regionale efterspørgsel. Denne brede og stabile adoption styrker markedsudvidelsen.

Vigtige Tendenser & Muligheder

Skift Mod Højtemperatur- og Højspændingsfilm

En klar tendens er bevægelsen mod materialer, der tåler højere varme og stærkere spændingsbelastninger. Designere har brug for tynde film, der fungerer godt i kompakte, højtydende enheder. PPS-, PVDF- og PEN-film vækker interesse, fordi disse materialer understøtter nye energisystemer, elbilbatterier og industrielle drev. Mange virksomheder udforsker forbedrede polymerblandinger for bedre aldringsmodstand og stabil dielektrisk adfærd. Dette skift skaber muligheder for leverandører, der introducerer avancerede formuleringer til missionkritiske kredsløb, vedvarende invertere og luftfartens strømenheder.

- For eksempel opnåede forskere, der udviklede en kompositfilm af Poly(vinylidenfluorid) (PVDF) med en matrixpolymer, en afladet energitæthed på 11,42 J/cm³ ved 100 °C under et påført felt på 425 MV/m sammen med en høj energilagringseffektivitet (≈ 75,8%).

Muligheder i Udvidelse af Vedvarende Energi

Sol- og vindinstallationer vokser hvert år, hvilket driver stor efterspørgsel efter dielektriske film, der bruges i invertere, nettilslutningskonvertere og beskyttelseskredsløb. Mange nye vedvarende systemer opererer ved højere spændingsniveauer, hvilket kræver højkvalitets polypropylen- og PET-film. Lande investerer i lagersystemer og mikronet, som har brug for flere kondensatorer og isolerede komponenter. Denne overgang åbner stærke muligheder for leverandører, der kan levere materialer med lang levetid og lavt energitab i udendørs eller højtemperaturmiljøer. Skiftet til ren energi skaber fortsat nye anvendelsestilfælde for avancerede dielektriske polymerer.

- For eksempel håndterer WIMA polypropylen filmkondensatorer, der bruges i vindmøllegeneratorer, spændinger op til 1.500 V DC og giver lave dissipationstal (~0,5×10⁻⁴ ved 1 kHz), hvilket sikrer minimal energitab og høj effektivitet.

Vigtige Udfordringer

Volatilitet i Råvarepriser

Svingende omkostninger for polypropylen, PET og specialpolymerer lægger pres på producenterne. Mange leverandører er afhængige af petrokemiske råstoffer, som oplever prissvingninger forbundet med råoliemarkeder og forsyningsforstyrrelser. Disse ændringer svækker marginerne og påvirker langsigtet planlægning for producenterne. Mange virksomheder forsøger at reducere risikoen gennem leveringskontrakter eller ved at udvide genanvendt indhold, men kvalitetsbegrænsninger begrænser ofte sådanne muligheder. Denne volatilitet forbliver en stor udfordring for stabil produktion og prissætning.

Tekniske Begrænsninger i Ekstreme Forhold

Nogle dielektriske film står stadig over for ydelsesbegrænsninger under høj varme, stærke spændingsspidser eller alvorlig mekanisk stress. Mange avancerede enheder har brug for materialer, der opretholder dielektrisk styrke uden nedbrydning. I elbiler, invertere og tunge industrielle drev kan disse begrænsninger begrænse designfriheden. Producenter investerer i nye polymerer, men udviklingscyklusser tager tid og kræver omfattende testning. Denne udfordring bremser adoptionen af højtydende film i de mest krævende systemer og skaber barrierer for hurtig skalering.

Regional Analyse

Nordamerika

Nordamerika havde omkring 28% andel i 2024, understøttet af stærk efterspørgsel fra effektelektronik, elektriske køretøjer og industriel automatisering. Regionen nyder godt af stabile opgraderinger i netinfrastruktur og stigende investeringer i vedvarende energisystemer, hvilket øger brugen af dielektriske film i invertere og konvertere. Adoptionen af elbiler fortsætter med at stige i hele USA og Canada, hvilket øger materialefterspørgslen til batteriisolering og indbygget elektronik. Mange lokale producenter udvider også brugen af avancerede polymerfilm i luftfarts- og forsvarssystemer. Denne brede industrielle base holder Nordamerika til et stabilt og veletableret marked.

Europa

Europa tegnede sig for næsten 26% andel i 2024, drevet af strenge energieffektivitetsregler og stærk elbilproduktion i Tyskland, Frankrig og Storbritannien. Regionen bevæger sig hurtigt mod mål for vedvarende energi, hvilket øger brugen af dielektriske film i vindmøller, solcelleinvertere og nettilslutningskonvertere. Elektronikproducenter foretrækker højtydende PPS-, PEN- og PVDF-film på grund af den stærke varmetolerance, der kræves i kompakte kredsløbsdesign. Vækst kommer også fra stigende automatisering i industrivirksomheder. Europas fokus på ren teknologi og elektrisk mobilitet fortsætter med at styrke markedsdemanden.

Asien og Stillehavsområdet

Asien og Stillehavsområdet førte markedet for plastdielektriske film i 2024 med omkring 39% andel, drevet af stærk elektronikproduktion i Kina, Sydkorea, Japan og nye sydøstasiatiske knudepunkter. Mange globale elbilforsyningskæder opererer i denne region, hvilket øger efterspørgslen efter dielektriske film, der bruges i batterier, effektstyringsenheder og konvertere. Udvidelse af sol- og vindenergiinstallationer øger også forbruget i højspændingskondensatorer og inverteringssystemer. Regionale producenter øger kapaciteten hurtigt for at imødekomme stigende indenlandsk og eksportefterspørgsel. Dette stærke industrielle økosystem sikrer hurtig og vedvarende markedsudvidelse.

Latinamerika

Latinamerika havde cirka 4% andel i 2024, understøttet af moderat vækst inden for industriel automation, bil-elektronik og vedvarende projekter. Brasilien og Mexico fører efterspørgslen på grund af stigende produktion af elektroniske komponenter og stabil markedsindtrængning af elbiler. Solenergi adoption vokser på tværs af regionen, hvilket øger behovet for dielektriske film, der bruges i invertere og strømstyringsenheder. Selvom produktionskapaciteten forbliver begrænset, opfylder import fra Asien og Nordamerika det meste af efterspørgslen. Markedsudvidelsen forbliver gradvis men stabil, da lande presser på for renere energipolitikker og modernisering af industrielle systemer.

Mellemøsten & Afrika

Mellemøsten & Afrika fangede omkring 3% andel i 2024, drevet af tidlig adoption af vedvarende energi og stigende investeringer i modernisering af elnettet. Lande i Golfen udvider solinstallationer, hvilket øger behovet for dielektriske film i inverter- og kontrolsystemer. Industriel vækst i UAE, Saudi-Arabien og Sydafrika understøtter stabil efterspørgsel efter elektriske isoleringsmaterialer. Regionen ser også stigende interesse i elbil-infrastruktur, hvilket vil øge det langsigtede forbrug. Selvom adoptionen forbliver lav sammenlignet med andre regioner, skaber forbedrede energiprogrammer nye muligheder.

Markedssegmenteringer:

Efter Produkt

Efter Anvendelse

- Elektrisk & Elektronik

- Automobiler

- Sol- & Vindenergisystemer

Efter Slutanvendelse

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC Lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for Plast Dielektriske Film formes af store aktører som Jindal Films, Bolloré Group, Ganapathy Industries, Mitsubishi Chemical Corp., COVEME S.p.A., Steiner GmbH & Co. KG, SABIC, Dupont Teijin Films U.S. Ltd. Partnership, Tervakoski Film og Jindal Poly Films Ltd. Disse virksomheder konkurrerer gennem avanceret materialeteknik, forbedret dielektrisk styrke og højtemperatur film løsninger brugt i kondensatorer, elbil-strømenheder og vedvarende energi-invertere. Mange førende firmaer udvider produktionen i Asien for at betjene store elektronik- og bilforsyningskæder, mens andre styrker deres porteføljer med specialpolymerblandinger til industrielle sektorer. Strategiske partnerskaber med kondensatorproducenter, inverterproducenter og elbil-batterileverandører hjælper med at sikre langsigtede kontrakter. Bæredygtighed stiger også som en konkurrenceparameter, med producenter der forbedrer genanvendelighed og reducerer energitab i næste generations dielektriske materialer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Jindal Films

- Bolloré Group

- Ganapathy Industries

- Mitsubishi Chemical Corp.

- COVEME S.p.A.

- Steiner GmbH & Co. KG

- SABIC

- Dupont Teijin Films U.S. Ltd. Partnership

- Tervakoski Film

- Jindal Poly Films Ltd.

Seneste Udviklinger

- I september 2025, Bolloré Group (Bolloré Innovative Thin Films / Bolloré ITF) Bolloré’s virksomhedsrapportering (H1-2025 resultater) og produktsider fremhæver løbende aktivitet inden for ultratynde dielektriske film til kondensatorer og emballage; Bolloré ITF fortsætter med at positionere sin Dielektriske Film-forretning (kapacitet/eksport bemærket på virksomhedens hjemmeside ~20.000 t/år produktion nævnt på gruppe-/produktsiderne). Gruppens H1 2025 resultater blev offentliggjort 17. september 2025.

- I maj 2025, Jindal (Jindal Poly / Jindal Films group) Jindal Poly Films annoncerede opkøbet af Enerlite (en producent af solindkapslingsfilm) for at udvide sine sol-/filmkapaciteter; aftalen blev rapporteret af industripressen den 6. maj 2025.

- I december 2024, Tervakoski Film: Introducerede sin ECU polypropylen kondensatorfilm i en virksomhedsbulletin fra 2024, designet som en ny generation af kondensatorfilm med forbedret elektrisk holdbarhed og stabilitet til industriel og strøm-elektronik anvendelse.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Anvendelse, Slutanvendelse og Geografi. Den detaljerer førende markedsaktører, og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- Efterspørgslen vil vokse, når strøm-elektronik adopterer højere spændingsdesigns.

- Udvidelsen af elbiler vil øge brugen af avancerede dielektriske film i batterier og invertere.

- Vedvarende energiprojekter vil øge filmforbruget i nettilsluttede systemer.

- Miniaturiseret elektronik vil drive udviklingen af tyndere, højere stabilitetsfilm.

- Producenter vil investere mere i højtemperatur- og højfrekvensmaterialer.

- Bæredygtighedsmål vil fremme adoptionen af genanvendelige og lavtabspolymerfilm.

- Globale leverandører vil udvide produktionskapaciteten i Asien for at imødekomme stigende efterspørgsel.

- Automatisering og industriel modernisering vil støtte langsigtet kondensatorbrug.

- Nye polymerblandinger vil adressere ydelsesgab i ekstreme forholds applikationer.

- Regionale energiovergange vil skabe nye vækstmuligheder på tværs af nye markeder.