Markedsoversigt

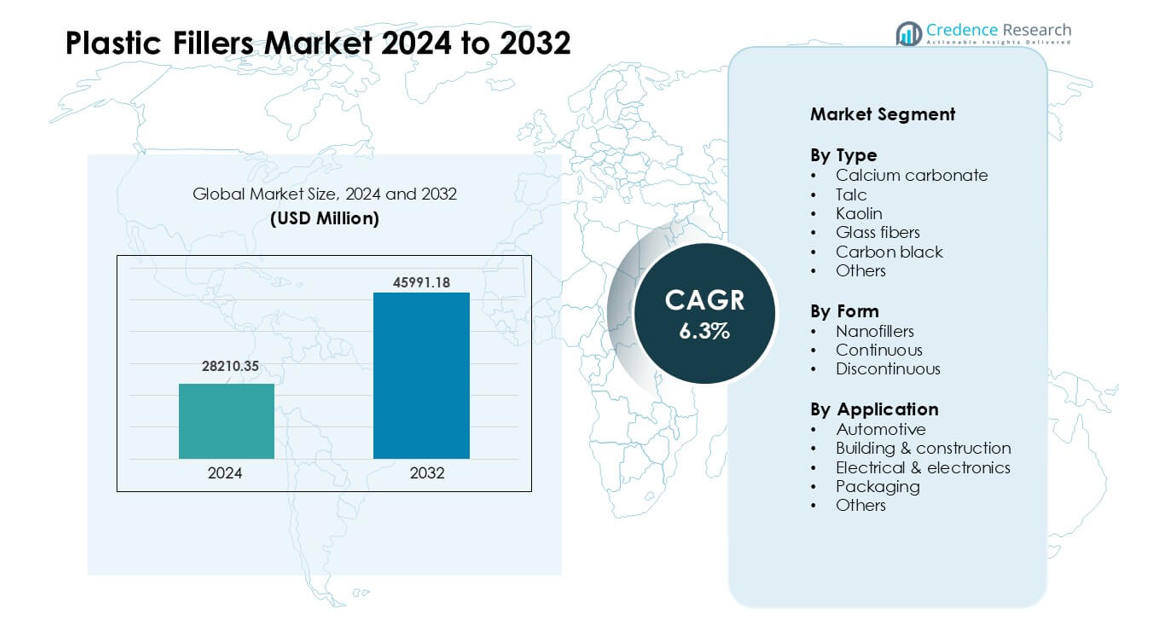

Markedet for plastfyldstoffer blev vurderet til USD 28210,35 millioner i 2024 og forventes at nå USD 45991,18 millioner i 2032, med en årlig vækstrate (CAGR) på 6,3 % i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for plastfyldstoffer 2024 |

USD 28210,35 millioner |

| Markedet for plastfyldstoffer, CAGR |

6,3% |

| Markedets størrelse for plastfyldstoffer 2032 |

USD 45991,18 millioner |

Markedet for plastfyldstoffer inkluderer nøglespillere som PolyMod Technologies, Inc., Solvay, Rogers Corporation, Shin-Etsu Chemical Co. Ltd., Momentive Performance Materials, Trelleborg AB, Lanxess, Saint-Gobain Performance Plastics, 3M og Dow, som konkurrerer gennem avancerede mineralfyldstoffer, konstruerede fibre og specialformuleringer til bil-, bygge-, emballage- og elektronikapplikationer. Disse virksomheder fokuserer på ydeevne, spredningskvalitet og omkostningseffektivitet for at styrke markedspositionen. Asien og Stillehavsområdet fremstod som den førende region i 2024 med omkring 41% andel, drevet af stærk produktionskapacitet, hurtig industriel vækst og udvidet brug af forstærket plast i bil-, byggematerialer og forbrugsvarer.

Markedsindsigt

- Markedet for plastfyldstoffer nåede USD 28210,35 millioner i 2024 og forventes at vokse til USD 45991,18 millioner i 2032 med en årlig vækstrate (CAGR) på 6,3 %, understøttet af stigende efterspørgsel inden for bil-, bygge-, emballage- og elektroniksektorerne.

- Væksten drives af højere brug af calciumcarbonat og glasfibre i letvægtsdele, stabil efterspørgsel i byggeledninger og profiler samt behov for omkostningsreduktion i plastapplikationer med stort volumen.

- Tendenser inkluderer bredere anvendelse af nanofyldstoffer, stærk interesse for genbrugte mineralfyldstoffer og øget brug af overfladebehandlede kvaliteter for bedre spredning og varmebestandighed i avancerede applikationer.

- Nøglespillere som PolyMod Technologies, Solvay, Rogers Corporation, Shin-Etsu og Dow fører gennem konstruerede fyldstoffer, specialforbindelser og udvidet kapacitet i højefterspørgselsregioner; begrænsninger opstår fra råmaterialevolatilitet og begrænsninger i applikationer med høj klarhed eller høj fleksibilitet.

- Asien og Stillehavsområdet havde 41% andel, Nordamerika 28% og Europa 27% i 2024, mens bilindustrien førte applikationer med 34% andel og calciumcarbonat dominerede typen med 42% andel.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter type

Calciumcarbonat ledede typesegmentet i 2024 med omkring 42% andel. Den stærke efterspørgsel skyldtes dens lave omkostninger, brede tilgængelighed og evne til at forbedre stivhed og dimensionel stabilitet i plast. Fyldstoffet understøtter også bedre bearbejdning, hvilket hjælper producenter med at sænke produktionsomkostningerne i emballage, konstruktionspaneler og bildele. Talkum og glasfibre blev brugt stabilt på grund af deres forstærkningsstyrke, men calciumcarbonat forblev den foretrukne mulighed, fordi det tilbyder afbalanceret ydeevne og bred kompatibilitet på tværs af større polymersystemer.

- For eksempel tilbyder Omya AG, en global leverandør af jordet calciumcarbonat, kvaliteter skræddersyet til PVC- og PP-ekstrudering, hvilket gør det muligt for processorer at tilføje højt fyldstofindhold, mens de opretholder stabil smelteflow og overfladefinish.

Efter Form

Diskontinuerlige fyldstoffer havde den dominerende andel i 2024 med næsten 55% af markedet. Producenter foretrak denne form på grund af nem blanding, stabil dispersion og egnethed til bulkproduktion af plast. Disse fyldstoffer understøtter højere mekanisk styrke uden større ændringer i produktionslinjerne, hvilket gavner store bil- og byggeapplikationer. Nanofyldstoffer voksede i et hurtigere tempo takket være forbedrede barriere- og termiske egenskaber, men høje omkostninger begrænsede bred anvendelse. Kontinuerlige fyldstoffer forblev niche, fordi de hovedsageligt bruges i specialiserede ingeniørprodukter.

- For eksempel i polypropylen (PP) forbindelser, kører typiske CaCO₃ fyldstofbelastninger fra 10% til 50% efter vægt (og i nogle specialiserede anvendelser endda højere), hvilket gør det muligt for producenter at erstatte en betydelig del af jomfruelig polymer uden større omstilling.

Efter Anvendelse

Bilindustrien var det førende anvendelsessegment i 2024 med omkring 34% andel. Væksten kom fra stigende brug af letvægts polymerkomponenter, der har brug for forstærket styrke, varmebestandighed og dimensionskontrol. Plastfyldstoffer som calciumcarbonat og glasfibre hjælper bilproducenter med at reducere køretøjets vægt, mens de opretholder høj holdbarhed. Byggeri og konstruktion viste også stærk optagelse på grund af efterspørgslen efter fyldte PVC-profiler, rør og isoleringsprodukter. Emballage brugte fyldstoffer hovedsageligt til omkostningsreduktion og forbedret stivhed, men bilindustrien fortsatte med at dominere på grund af højere ydeevnebehov.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Letvægts- og Omkostningseffektive Materialer

Markedet for plastfyldstoffer vokser hurtigt på grund af stærk efterspørgsel efter letvægts- og overkommelige materialer på tværs af større industrier. Bilproducenter bruger fyldstoffer til at reducere vægt og forbedre brændstofeffektivitet, mens de opretholder høj delstyrke. Emballageproducenter stoler på fyldstoffer for at reducere harpiksforbrug og kontrollere produktionsomkostninger. Byggevirksomheder anvender fyldte plast til rør, paneler og profiler, der har brug for stivhed og holdbarhed. Denne efterspørgsel øger brugen af fyldstoffer i polypropylen, polyethylen, PVC og ingeniørplast. Presset for omkostningsreduktion, kombineret med bedre materialegenskaber, holder calciumcarbonat, talkum og glasfibre i stabil efterspørgsel på tværs af globale produktionslinjer.

- For eksempel bruges plastfyldstoffer i vid udstrækning på tværs af forskellige industrier, herunder papir, plast, gummi, maling og klæbemidler, med malet calciumcarbonat og talkum blandt de mest anvendte materialer globalt.

Udvidelse af Bygge- og Infrastrukturaktiviteter

Store byggeprogrammer i Asien, Mellemøsten og Afrika øger forbruget af fyldstoffer i byggeprodukter. Fyldte plastmaterialer hjælper med at levere stærkere profiler, forbedret isolering og stabil dimensionskontrol for døre, vinduer og rørsystemer. Disse egenskaber understøtter lang levetid, selv i barske klimaer. Hurtig byvækst øger behovet for forsyningsnetværk, hvilket udvider brugen af forstærkede plastrør og kabelisolering. Bygherrer foretrækker fyldte forbindelser, fordi de reducerer den samlede systemvægt og understøtter hurtigere installation. Efterhånden som regeringer investerer i boligbyggeri, vandforsyning og smart city-projekter, fortsætter efterspørgslen efter højtydende fyldmaterialer med at stige.

- For eksempel anvendes mineralfyldstoffer som calciumcarbonat, talkum og kaolin i vid udstrækning i plast, herunder PVC, til applikationer som rør, profiler og gulvbelægning. De tilføjes for at reducere omkostninger, forbedre stivhed, øge varmebestandighed og forbedre holdbarhed.

Vækst i Forbrugsvarer og Elektriske Applikationer

Større anvendelse af fyldstoffer kommer fra stigende produktion af apparater, elektronik og husholdningsprodukter. Producenter bruger fyldstoffer til at forbedre varmebestandighed, stivhed og flammehæmmende ydeevne i kabinetter, kontakter, adaptere og ledningskomponenter. Disse fordele hjælper virksomheder med at opfylde sikkerhedsregler og reducere materialomkostninger i produktion med høj volumen. Forbrugermærker værdsætter også ensartet produktkvalitet, som fyldstoffer understøtter gennem bedre dimensionsnøjagtighed og overfladefinish. Efterhånden som elektronik bliver mindre og mere kompleks, muliggør forstærkede forbindelser stærke, tynde designs. Denne ændring styrker brugen af fyldstoffer på tværs af termoplast anvendt i stik, kabinetter og strukturelle dele.

Vigtige Tendenser & Muligheder

Skift Mod Højtydende og Specialfyldstoffer

En klar tendens involverer stigende efterspørgsel efter avancerede fyldstoffer, såsom nanofyldstoffer, konstruerede fibre og overfladebehandlede mineraler. Disse muligheder tilbyder bedre varmebestandighed, barriere styrke og mekanisk ydeevne end standardkvaliteter. Industrier som bil, luftfart og elektronik anvender disse materialer for at opfylde stramme designgrænser og sikkerhedsregler. Specialfyldstoffer understøtter også vægtreduktion og hjælper producenter med at erstatte metaldele med forstærket plast. Voksende investeringer i forskning og udvikling forbedrer kompatibiliteten med polymerer, hvilket understøtter stabil dispersion og bedre endelige egenskaber. Efterhånden som kravene til ydeevne stiger, får specialfyldstoffer en stærkere rolle i nye applikationer.

- For eksempel viste en undersøgelse fra 2025 om biopolymer-nanoclay-kompositter, at tilsætning af blot 3 wt% nanoclay til en chitosan-vanillin-blanding producerede film med betydeligt forbedret barriere- og mekanisk ydeevne sammenlignet med ufyldte biopolymerfilm, hvilket illustrerer, hvordan selv lavbelastede nanofillers kan levere højtydende forbedringer i emballageapplikationer.

Voksende Brug af Bæredygtige og Genanvendte Fyldstofløsninger

Bæredygtighedspres driver interessen for genanvendte mineraler, bio-baserede fyldstoffer og lavemissionsbearbejdningsadditiver. Mange virksomheder tilføjer genanvendt calciumcarbonat fra industrielle affaldsstrømme for at reducere miljøpåvirkningen og afhængigheden af jomfruelige råmaterialer. Mærker inden for emballage og forbrugsvarer anvender disse fyldstoffer for at opfylde lovgivningsmæssige mål og kundernes forventninger. Væksten i cirkulær produktion presser virksomheder til at bruge materialer, der reducerer CO2-aftryk. Forskning i bio-fyldstoffer fra træfibre og landbrugsaffald udvider nye muligheder for lavpris- og lavpåvirkningsformuleringer. Denne trend vil forme fremtidig produktudvikling på tværs af globale markeder.

- For eksempel kan kiselgur bruges som fyldstof i polymerkompositter, og dens tilsætning øger typisk bøjningmodulet (stivhed) sammenlignet med den rene polymer.

Muligheder i 3D-print og Avanceret Fremstilling

Stigningen i additiv fremstilling skaber ny efterspørgsel efter fyldstoffer, der forbedrer printstyrke, stabilitet og varmebestandighed. Forstærkede filamenter med mineraler eller fibre tilbyder bedre stivhed og en glattere overfladefinish til industrielle og forbrugerprint. Virksomheder, der udforsker storformat 3D-print, bruger fyldte polymerer til at bygge holdbare forme, inventar og prototyper. Disse materialer hjælper med at reducere forvridning og forbedre lagadhæsion. Efterhånden som 3D-print skifter mod masseproduktion, vil skræddersyede fyldstofblandinger åbne stærke vækstmuligheder. Denne trend understøtter højere brug af fyldstoffer i ingeniørplastik designet til moderne, digitale fremstillingssystemer.

Vigtige Udfordringer

Prisvolatilitet og Ustabilitet i Forsyningskæden

Råvareforsyning forbliver en stor udfordring for fyldstofproducenter og compoundere. Priserne på mineraler som talkum, kaolin og glasfibre varierer på grund af minedriftsbegrænsninger, energipriser og transportproblemer. Globale forstyrrelser påvirker bevægelsen af bulk-materialer, hvilket øger leveringstiderne for producenter. Disse skift øger produktionsomkostningerne og gør planlægning vanskeligere for compoundere, der er afhængige af en stabil fyldstofforsyning. Virksomheder står ofte over for pres for at opretholde lave priser, hvilket begrænser deres evne til at modvirke stigende omkostninger. Denne udfordring tvinger mange producenter til at søge alternative kilder eller udvikle genanvendte kvaliteter.

Tekniske Begrænsninger i Højtydende Applikationer

Plastfyldstoffer forbedrer mange materialegenskaber, men de skaber også begrænsninger i sejhed, slagstyrke og overfladeklarhed for visse polymerer. Overdreven fyldstofbelastning kan forårsage skørhed, højere slid på bearbejdningsudstyr og dårlig overfladefinish. Disse problemer begrænser brugen i produkter, der har brug for høj fleksibilitet, optisk klarhed eller komplekse former. Elektronik- og medicinsk udstyrsproducenter kræver præcise og stabile materialer, og fyldstoffer skal opfylde strenge ydeevne- og sikkerhedsregler. Ikke alle fyldstoffer fungerer godt med hver harpiks, hvilket kræver hyppig testning og reformulering. Disse begrænsninger bremser adoptionen i avancerede, højværdige applikationer.

Regional Analyse

Nordamerika

Nordamerika havde omkring 28% andel af markedet for plastfyldstoffer i 2024. Regionen drager fordel af stærk efterspørgsel inden for bilindustrien, emballage og elektriske applikationer, som er afhængige af fyldstoffer for at forbedre stivhed og reducere produktionsomkostninger. Amerikanske bilproducenter bruger calciumcarbonat, talkum og glasfibre til at lette køretøjskomponenter, mens de opretholder sikkerhedsstandarder. Byggesektoren understøtter også en stabil adoption gennem fyldte PVC-rør og profiler. Udvidelse af genbrugsprogrammer tilskynder til større brug af bæredygtige fyldstoffer. Løbende investeringer i avancerede plastmaterialer og forstærkede forbindelser hjælper med at opretholde regionens stærke position på det globale marked.

Europa

Europa tegnede sig for næsten 27% andel i 2024, drevet af strenge reguleringer, høje kvalitetsstandarder og stærk adoption af konstruerede materialer. Bilvirksomheder i Tyskland, Frankrig og Italien bruger avancerede fyldstoffer til at støtte letvægts køretøjsdesign og overholdelse af emissionskrav. Emballageproducenter anvender mineralfyldstoffer for at reducere brugen af resin og støtte cirkulære økonomimål. Byggesektoren er afhængig af fyldte PVC- og polypropylenprodukter til rør, isolering og vinduessystemer. Innovation inden for specialfyldstoffer, herunder overfladebehandlede mineraler og nanofyldstoffer, styrker efterspørgslen på tværs af højtydende applikationer. Europa forbliver en leder inden for bæredygtige og teknologidrevne fyldstofløsninger.

Asien og Stillehavsområdet

Asien og Stillehavsområdet dominerede markedet for plastfyldstoffer med omkring 41% andel i 2024. Regionens lederskab kommer fra storskalaproduktion i Kina, Indien, Japan og Sydøstasien. Bil-, bygge-, elektronik- og emballageindustrierne bruger store mængder fyldte plastmaterialer for at forbedre ydeevnen og styre omkostninger. Hurtig byvækst øger efterspørgslen efter fyldte PVC-rør, profiler og isoleringsprodukter. Udvidelse af produktionen af forbrugsvarer og apparater driver også en stabil optagelse af forstærkede forbindelser. Stærke mineralreserver og konkurrencedygtige produktionsomkostninger understøtter forsyningen af calciumcarbonat, talkum og kaolin. Denne stærke industrielle base positionerer Asien og Stillehavsområdet som den hurtigst voksende region.

Latinamerika

Latinamerika fangede cirka 9% andel i 2024, understøttet af stigende byggeri, emballage og bilproduktion. Lande som Brasilien og Mexico bruger fyldte polymerer til at reducere produktionsomkostninger og forbedre produktets holdbarhed. Infrastrukturprojekter øger efterspørgslen efter forstærkede PVC-rør, plader og kabelisolering. Lokale emballagefirmaer anvender fyldstoffer for at forbedre stivhed og reducere forbruget af råmaterialer. Vækst i produktionen af husholdningsapparater understøtter også en stabil efterspørgsel. På trods af langsommere industriel udvikling end andre regioner fortsætter forbedrede økonomiske forhold og udvidelse af plastforarbejdningskapacitet med at styrke adoptionen af fyldstoffer på tværs af vigtige latinamerikanske markeder.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen havde tæt på 5% andel i 2024. Markedets vækst drives af udvidet byggeaktivitet, især i Golf-landene fokuseret på store infrastruktur- og ejendomsprojekter. Fyldte plastmaterialer understøtter stærkere og omkostningseffektive rørsystemer, isolering og panelsystemer. Efterspørgslen efter emballagematerialer stiger med voksende produktion af fødevarer, drikkevarer og forbrugsvarer. Sydafrika og UAE viser stigende adoption af forstærkede forbindelser i bil- og elektriske applikationer. Begrænset lokal råvareforarbejdning skaber importafhængighed, men stigende industrialisering og nye produktionsinvesteringer hjælper med at udvide regionens markedsnærvær.

Markedssegmenteringer:

Efter type

- Calciumcarbonat

- Talkum

- Kaolin

- Glasfibre

- Carbon black

- Andre

Efter form

- Nanofyldstoffer

- Kontinuerlig

- Diskontinuerlig

Efter Anvendelse

- Bilindustri

- Byggeri & konstruktion

- Elektronik & el

- Emballage

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for plastfyldstoffer formes af store aktører som PolyMod Technologies, Inc., Solvay, Rogers Corporation, Shin-Etsu Chemical Co. Ltd., Momentive Performance Materials, Trelleborg AB, Lanxess, Saint-Gobain Performance Plastics, 3M og Dow. Disse virksomheder konkurrerer ved at tilbyde højtydende calciumcarbonat, talkum, kaolin, glasfibre og specialfunktionelle fyldstoffer, der forbedrer stivhed, varmebestandighed, dimensionsstabilitet og omkostningseffektivitet på tværs af bilindustri, byggeri, emballage og elektronik. Mange firmaer investerer i konstruerede overfladebehandlede fyldstoffer og nanofyldstoffer for at støtte stærkere dispersion og forbedret mekanisk adfærd. Markedsledere udvider også produktionen i Asien og Stillehavsområdet for at imødekomme stigende efterspørgsel og sikre mineralsk forsyning. Bæredygtighed forbliver et strategisk fokus, hvor virksomheder introducerer genanvendte fyldstofkvaliteter og anvender lavemissionsprocesser. Tæt samarbejde med polymerproducenter og OEM’er muliggør skræddersyede formuleringer, der opfylder udviklende præstations- og reguleringsbehov, hvilket styrker den konkurrencemæssige positionering på tværs af globale markeder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- PolyMod Technologies, Inc.

- Solvay

- Rogers Corporation

- Shin-Etsu Chemical Co. Ltd.

- Momentive Performance Materials

- Trelleborg AB

- Lanxess

- Saint-Gobain Performance Plastics

- 3M

- Dow

Seneste Udviklinger

- I oktober 2025 annoncerede Lanxess nye polymeradditiver, farvestoffer og varmebestandige uorganiske pigmenter på K 2025. Disse produkter er målrettet mod plastfarvning og præstationsmodifikation, der understøtter højere værdi fyldte og forstærkede plastformuleringer.

- I februar 2025 lancerede Rogers Corporation nye termosæt laminatmaterialer (RO4830™ Plus) målrettet mod bilindustriens millimeterbølge-radarsensor-PCB’er som en del af deres bredere avancerede materialepipeline (inklusive introduktion af elastomeriske og skumprodukter), der tjener højtydende polymer- og fyldmaterialeapplikationer i bil- og elektronikmarkederne.

- I januar 2025 underskrev Solvay en hensigtserklæring med Hankook om at samarbejde om cirkulære silicaløsninger til dækproduktion (indsats for at skalere biosourcede/affaldskilder til silica-tilførsel til HDS meget dispergerbar silica). Dette bygger på Solvays tidligere bio-cirkulære silica-investeringer (Livorno) og signalerer udvidelse af lavere kulstof-silica-tilførsel til dæk og andre polymerfyldstofanvendelser.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Form, Anvendelse og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivere og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Efterspørgslen efter letvægtsplast vil stige, hvilket øger behovet for højtydende fyldstoffer.

- Bilproducenter vil udvide brugen af forstærkede forbindelser for at opnå sikkerheds- og effektivitetsgevinster.

- Byggematerialer vil anvende flere mineralfyldstoffer for at forbedre holdbarhed og omkostningskontrol.

- Emballagefirmaer vil bruge fyldstoffer til at reducere harpiksforbrug og støtte bæredygtighedsmål.

- Nanofyldstoffer vil få stærkere anvendelse, efterhånden som priserne falder og dispergeringskvaliteten forbedres.

- Genbrugte mineralfyldstoffer vil vokse, efterhånden som mærker bevæger sig mod materialer med lavere påvirkning.

- Elektronikproducenter vil søge avancerede fyldstoffer, der forbedrer varmebestandighed og stabilitet.

- Kapacitetsudvidelse i Asien og Stillehavsområdet vil styrke den globale forsyning og sænke forarbejdningsomkostningerne.

- Virksomheder vil investere mere i overfladebehandlede fyldstoffer for at forbedre kompatibiliteten med tekniske plasttyper.

- Regulatorisk pres vil tvinge producenter til at udvikle renere, sikrere og mere miljøvenlige fyldstofløsninger.