Markedsoversigt

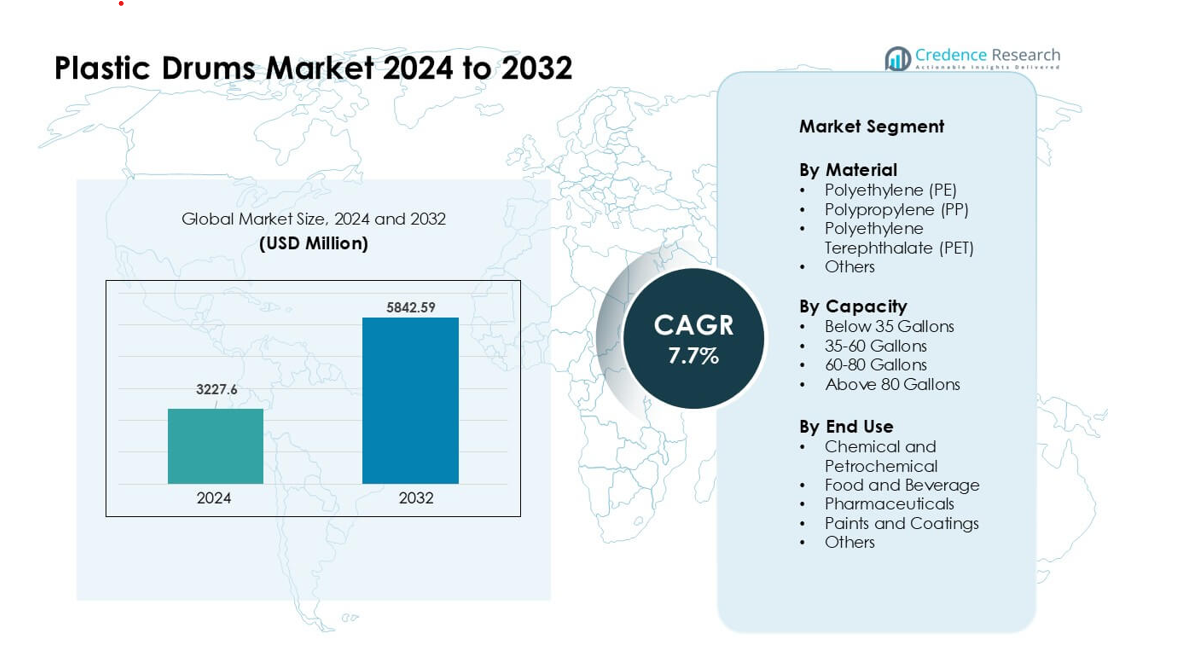

Markedet for plasttromler blev vurderet til USD 3227,6 millioner i 2024 og forventes at nå USD 5842,59 millioner i 2032, med en årlig vækstrate (CAGR) på 7,7 % i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for plasttromler 2024 |

USD 3227,6 millioner |

| Marked for plasttromler, CAGR |

7,7% |

| Markedstørrelse for plasttromler 2032 |

USD 5842,59 millioner |

Markedet for plasttromler formes af store aktører som Greif, Mauser Packaging Solutions, Schütz GmbH & Co. KGaA, Time Technoplast Ltd., CurTec, Eagle Manufacturing, Cospak, C.L. Smith, The Cary Company og U.S. COEXCELL INC. Disse virksomheder konkurrerer gennem avancerede HDPE-tromledesign, UN-certificerede sikkerhedsstandarder og udvidelse af reconditioneringsnetværk, der understøtter cirkulær emballage. Asien og Stillehavsområdet forblev den førende region i 2024 med omkring 42% andel, drevet af stærk kemisk, farmaceutisk og fødevareforarbejdning. Høj produktionsaktivitet og stigende eksportvolumener holdt regionen i spidsen for den globale efterspørgsel.

Markedsindsigt

- Markedet for plasttromler nåede USD 6 millioner i 2024 og forventes at vokse med en CAGR på 7,7% frem til 2032.

- Stærk efterspørgsel fra kemiske og petrokemiske industrier driver adoptionen, med dette segment, der holder omkring 54% andel på grund af behovet for sikker, korrosionsbestandig bulkemballage.

- Tendenser inkluderer stigende brug af reconditionerede tromler, vækst i store kapacitetsformater og højere adoption af genanvendt HDPE for at opfylde bæredygtighedsmål på tværs af globale forsyningskæder.

- Konkurrencen forbliver stærk blandt Greif, Mauser Packaging Solutions, Schütz, Time Technoplast og andre, med producenter, der fokuserer på UN-certificerede design, automatisering og cirkulære emballagesystemer; udsving i råvarepriser fungerer som en vigtig begrænsning.

- Asien og Stillehavsområdet leder markedet med næsten 42% andel, understøttet af hurtig industriel ekspansion, efterfulgt af Nordamerika med 28% og Europa med 26%, hvilket afspejler stærk brug på tværs af kemikalier, fødevarer, farmaceutiske produkter og belægningsapplikationer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter materiale

Polyethylen (PE) havde den dominerende position i 2024 med næsten 62% andel på grund af stærk holdbarhed, korrosionsbestandighed og sikker håndtering af farlige væsker. Producenter foretrak PE, fordi materialet understøtter lav vægt, lang levetid og bred kemisk kompatibilitet. PP og PET opnåede stabil efterspørgsel i sektorer, der har brug for højere varmebestandighed eller bedre gennemsigtighed. Vækst i global kemikaliehandel og strammere sikkerhedsregler pressede industrier til at adoptere PE-baserede tromler til bulkopbevaring og transport. Stigende genanvendelsesrater og højere brug af HDPE styrkede også PE’s lederskab på tværs af store markeder.

- For eksempel producerer Time Technoplast Ltd, en stor producent af industripakning, HM-HDPE tromler i 200–250 liters intervallet via automatiserede blæsestøbeprocesser, hvilket sikrer mekanisk styrke og kemisk modstandsdygtighed, selv for aggressive opløsningsmidler.

Efter Kapacitet

Tromler over 80 gallons førte segmentet i 2024 med omkring 48% andel, fordi store industrier foretrak emballage med høj volumen for lavere håndteringsomkostninger. Kemiske, petrokemiske og malingproducenter brugte disse tromler til at effektivisere bulkbevægelse og reducere gentagne forsendelser. Efterspørgslen efter 35–60-gallon enheder forblev stabil i fødevare- og farmaceutiske sektorer på grund af lettere manuel håndtering. Vækst i global handel og stigende transport af farlige varer understøttede behovet for større tromler. Højere brug i havne, lagre og langdistancelogistik holdt kategorien over 80 gallons i en stærk position.

- For eksempel tilbyder mange industripakketrommeleverandører i Indien 210-liters (≈ 55 gallon) tromler, f.eks. en 210 L tromle fra JSK Plast har en diameter på omkring 600 mm og en højde på omkring 915 mm og vejer omkring 7,8 til 8,5 kg, hvilket gør den velegnet til bulk kemisk opbevaring og transport.

Efter Slutanvendelse

Kemiske og petrokemiske anvendelser dominerede i 2024 med næsten 54% andel, da denne sektor krævede robuste beholdere til syrer, opløsningsmidler og specialkemikalier. Industrierne stolede på plasttromler for at forhindre lækage, modstå korrosion og overholde globale transportstandarder. Efterspørgslen efter fødevarer og drikkevarer voksede på grund af stigende brug af hygiejniske, fødevaregodkendte tromler, mens farmaceutiske virksomheder adopterede tromler til håndtering af følsomme ingredienser. Malinger og belægninger udvidede brugen under vækstcyklusser i byggeriet. Stærk kemisk produktionsoutput i Asien og stabile eksportmuligheder drev den dominerende præstation i det kemiske og petrokemiske segment.

Vigtige Vækstdrivere

Stigende Efterspørgsel fra Kemiske og Petrokemiske Industrier

Kemiske og petrokemiske producenter drev stærk efterspørgsel efter plasttromler, fordi disse beholdere tilbyder høj holdbarhed, sikker kemisk håndtering og overholdelse af globale transportr regler. Mange virksomheder udvidede bulkeksporten, hvilket øgede behovet for letvægts, korrosionsbestandige tromler, der reducerer lækagerisici. Vækst i specialkemikalier og højere håndteringsstandarder understøttede også bredere anvendelse af høj-densitets polyethylen tromler. Store tromleformater hjalp med at reducere logistikomkostninger og forbedre lagerets effektivitet. Stærkt output fra Asien og stigende globale handelsvolumener fortsatte med at skubbe stabil indkøb på tværs af store producenter, hvilket gjorde denne driver til en nøglekraft bag markedsudvidelsen.

- For eksempel opfylder en 210 L HDPE tromle produceret af en leverandør som Gayatri Polyplast UN-godkendte specifikationer for transport af farlige varer, hvilket muliggør sikker håndtering af aggressive kemikalier som opløsningsmidler eller kaustiske stoffer under internationale fragtregler.

Voksende Brug i Fødevare-, Drikkevare- og Farmaceutiske Forsyningskæder

Føde- og lægemiddelindustrierne adopterede plasttromler for at understøtte hygiejnisk opbevaring, ingrediens transport og kvalitetskontrolstandarder. Mange brugere skiftede fra metal til plast, fordi plasttromler modstår kontaminering og understøtter fødevaregodkendt og farmaceutisk godkendt overholdelse. Stigende efterspørgsel efter forarbejdede fødevarer, global udvidelse af kølekæden og højere eksportvolumener styrkede tromlebrug på tværs af disse sektorer. Letvægts håndtering og lavere rengøringsindsats forbedrede også operationel effektivitet. Øgede investeringer i nutraceuticals og biopharma øgede behovet for sikker, inert emballage. Strengere hygiejneregler på tværs af produktionscentre holdt plasttromler i stærk efterspørgsel på tværs af disse forsyningskæder.

- For eksempel er HDPE-tromler designet til fødevareapplikationer ofte i overensstemmelse med kravene til sikker kontakt med forbrugsvarer, hvilket gør dem velegnede til opbevaring af ingredienser som sirupper, spiselige olier eller farmaceutiske mellemprodukter uden risiko for udvaskning eller forurening.

Skift mod genanvendelige og genbrugelige emballageløsninger

Industrier har taget genanvendelige og genbrugelige tromler i brug for at reducere affald og opfylde bæredygtighedsmål. Virksomheder foretrak HDPE-tromler, fordi de tillader gentagen brug og lettere genanvendelse i lukkede kredsløbssystemer. Mange globale brands introducerede cirkulære emballagepolitikker, der pressede leverandører til at udvide produktionen af tromler med genanvendt indhold. Opretningsservices voksede også, hvilket reducerede livscyklusomkostningerne og sænkede miljøpåvirkningen. Regeringer støttede dette skift ved at stramme affaldsreglerne og fremme miljøvenlig industriel emballage. Den stigende anvendelse af grøn logistik og bæredygtighedsrapportering styrkede denne vækstdriver, hvilket gjorde genanvendelige plasttromler til en central del af langsigtede emballagestrategier.

Vigtige tendenser og muligheder

Udvidelse af markederne for oprettede og renoverede tromler

Oprettede tromler fik opmærksomhed, fordi de giver lavere omkostninger, sikker ydeevne og reduceret materialespild. Mange brugere inden for kemikalier, maling og landbrug tog renoverede tromler i brug for at kontrollere udgifterne, mens de opfyldte emballagesikkerhedsregler. Netværk for tromleopretning udvidede sig over store havne og industrielle knudepunkter, hvilket forbedrede tilgængeligheden og gennemløbstiden. Bæredygtighedsmål opmuntrede også virksomheder til at tage renoverede muligheder i brug. Understøttet af strengere politikker for affaldsreduktion styrkede denne tendens cirkulære økonomimål og åbnede nye muligheder for serviceudbydere, der tilbyder rengøring, testning og certificering.

- For eksempel tilbyder serviceudbydere nu tromlesporing, certificering og automatiseret rengøring/inspektion som en del af opretningspakker, hvilket hjælper virksomheder med at opfylde overholdelse uden at købe nye tromler.

Vækst af tromler med stor kapacitet i bulklogistik

Tromler med stor kapacitet voksede i brug, fordi de hjælper med at sænke håndteringsomkostningerne og reducere forsendelsesfrekvensen. Denne tendens udvidede sig med stigende eksportvolumener af kemikalier, belægninger og flydende ingredienser. Logistikoperatører tog større tromler i brug for at optimere containerlæs og reducere lagerplads. Virksomheder udviklede også stærkere, slagfaste designs til langdistancetransport. Efterspørgslen fra havne, distributionsknudepunkter og globale fragt korridorer øgede anvendelsen af højvolumenformater, hvilket skabte nye produktudviklingsmuligheder for producenter.

- For eksempel i petrokemiske, kemiske og smøremiddel sektorer, behandlede og genudstedte opretningsservices millioner af plast- og ståltromler til genbrug i bulklogistik, hvilket understreger levedygtigheden af tromler med stor kapacitet i gentagne transportcyklusser.

Teknologiske opgraderinger i tromledesign og sikkerhedsfunktioner

Producenter tilbød forbedrede tromledesign med stærkere vægge, antistatiske egenskaber, UN-certificerede sikkerhedsstandarder og forbedrede håndtagsgreb. Anvendelse af smart mærkning og sporing understøttede bedre synlighed i forsyningskæden. Nye støbeteknologier gav stærkere modstand mod tryk og stød. Disse forbedringer skabte muligheder på tværs af følsomme industrier som farmaceutisk og farlig kemikalietransport.

Vigtige Udfordringer

Svingende Råvarepriser

Producenter af plasttromler stod over for omkostningspres på grund af ustabile priser på petrokemiske råvarer. Ændringer på råoliemarkederne påvirkede prissætningen af polyethylen og polypropylen, hvilket gjorde produktionsplanlægning sværere for leverandørerne. Mange producenter kæmpede med at balancere margin kontrol med kundernes prisforventninger. Pludselige prisstigninger reducerede også købsvolumener i prisfølsomme sektorer. Denne udfordring tvang producenterne til at vedtage stærkere indkøbsplanlægning, langsigtede forsyningskontrakter og forbedrede genanvendelsessystemer for at stabilisere tilgængeligheden af input.

Stigende Krav til Regulatorisk Overholdelse

Producenter stod over for strammere regler for kemikalietransport, fødevaregodkendt emballage og affaldshåndtering. Overholdelse krævede investering i test, certificering og opgraderede fremstillingsprocesser. Mindre tromleproducenter fandt det svært at opfylde de udviklende globale standarder, hvilket øgede den operationelle byrde. Manglende overholdelse risikerede forsendelsesforsinkelser og sanktioner på tværs af internationale handelsruter. Reglerne tvang også virksomheder til at justere produktdesign, indføre sporbarhedssystemer og forbedre kvalitetsaudits, hvilket øgede sektorens samlede omkostninger og kompleksitet.

Regional Analyse

Nordamerika

Nordamerika havde omkring 28% andel i 2024, drevet af stærk efterspørgsel fra kemiske, farmaceutiske og fødevareforarbejdende industrier. Producenter foretrak HDPE-tromler, fordi de understøtter sikker håndtering, avancerede overholdelsesbehov og bulkdistribution på tværs af lange logistikruter. Vækst i kemiske eksport fra den amerikanske Golfkyst og stigende efterspørgsel efter hygiejnisk emballage styrkede regional brug. Udvidelse af tromleoparbejdningsnetværk understøttede også cirkulære emballagemål. Regionen nød godt af stabile investeringer i produktion, velregulerede transportstandarder og stærk adoption af store kapacitetstromler på tværs af store distributører.

Europa

Europa tegnede sig for næsten 26% andel i 2024, understøttet af strenge emballagesikkerhedsregler og et stærkt fokus på bæredygtighed. Industrier adopterede genanvendelige og oparbejdede tromler for at opfylde miljømål og reducere affald. Produktion af kemikalier og belægninger i Tyskland, Frankrig og Storbritannien drev stabil indkøb af certificerede HDPE-tromler til håndtering af farlige materialer. Efterspørgslen voksede også inden for fødevarer og farmaceutika på grund af strenge hygiejnestandarder. Udbredt brug af bulkemballageformater og avanceret genanvendelsesinfrastruktur holdt Europa som et stabilt marked med stigende præference for højtydende, overensstemmende tromledesign.

Asien og Stillehavsområdet

Asien og Stillehavsområdet førte det globale marked i 2024 med omkring 42% andel, understøttet af stærk industriel vækst og storskala kemisk, petrokemisk og fødevareforarbejdende produktion. Hurtig ekspansion i produktionscentre i Kina, Indien og Sydøstasien øgede tromleforbruget til bulkbevægelse af kemikalier, ingredienser og opløsningsmidler. Virksomheder foretrak lette, holdbare HDPE-tromler for at imødekomme stigende eksportbelastninger og hurtige logistikcyklusser. Voksende farmaceutisk produktion og højere brug af landbrugskemikalier styrkede efterspørgslen. Øgede investeringer i industriel emballage, stigende sikkerhedsstandarder og omkostningseffektiv produktionskapacitet holdt regionen som den stærkeste globale bidragsyder.

Latinamerika

Latinamerika opnåede omkring 8% andel i 2024, drevet af stabil vækst i kemiske, agrokemiske og fødevare-relaterede industrier. Brasilien og Mexico forblev de største forbrugere, der brugte plasttromler til bulktransport af opløsningsmidler, gødning og fødevareingredienser. Lokale producenter adopterede HDPE-tromler på grund af deres omkostningseffektivitet og modstandsdygtighed over for korrosion i forskellige klimaer. Stigende industrialisering og udvidet eksportaktivitet understøttede efterspørgslen på tværs af havne og distributionscentre. Selvom omkostningsfølsom, oplevede regionen voksende interesse for genanvendelige tromler og forbedrede håndteringssystemer, hvilket understøttede moderat men konsekvent markedsudvidelse.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen havde næsten 6% andel i 2024, understøttet af stærk brug i petrokemiske, smøremiddel- og konstruktionskemiske sektorer. Højt output fra Golf-landene øgede efterspørgslen efter holdbare tromler egnet til langdistancetransport og barske klimaforhold. Afrikas voksende fødevare- og farmaceutiske industrier adopterede også plasttromler til sikker håndtering af ingredienser og lettere opbevaring. Investering i industrizoner og havneinfrastruktur øgede indkøb. Selvom regionen forbliver under udvikling, bidrog stigende handelsstrømme, udvidet kemisk forarbejdning og øgede sikkerhedsstandarder til stabil adoption af plasttromler.

Markedssegmenteringer:

Efter Materiale

- Polyethylen (PE)

- Polypropylen (PP)

- Polyethylenterephthalat (PET)

- Andre

Efter Kapacitet

- Under 35 Gallons

- 35-60 Gallons

- 60-80 Gallons

- Over 80 Gallons

Efter Slutanvendelse

- Kemisk og Petrokemisk

- Fødevarer og Drikkevarer

- Farmaceutiske Produkter

- Malinger og Belægninger

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for plasttromler er præget af stærk konkurrence blandt førende producenter som Greif, Mauser Packaging Solutions, Schütz GmbH & Co. KGaA, Time Technoplast, CurTec, Eagle Manufacturing, U.S. COEXCELL INC., Cospak, C.L. Smith og The Cary Company. Disse virksomheder fokuserede på at udvide produktporteføljer, der inkluderer UN-certificerede tromler, højstyrke HDPE-designs og reconditionerede muligheder for cirkulær brug. Mange aktører investerede i automatisering, opgraderinger af blæsestøbning og letvægtsstrukturer for at understøtte omkostningseffektiv bulkhåndtering på tværs af kemikalier, farmaceutiske produkter og fødevareindustrier. Partnerskaber med logistikfirmaer og reconditioneringsservicenetværk hjalp med at styrke distributionen. Bæredygtighedsmål pressede producenter til at udvikle tromler med genanvendt indhold og lukkede kredsløbssystemer. Kontinuerligt fokus på sikkerhed, overholdelse og global rækkevidde holdt konkurrencen aktiv på tværs af regionale og internationale markeder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Greif, Inc.

- CurTec

- The Cary Company

- Schütz GmbH & Co. KGaA

- S. COEXCELL INC.

- Time Technoplast Ltd.

- Mauser Packaging Solutions

- Eagle Manufacturing

- Cospak

- L. Smith

Seneste Udviklinger

- I august 2025 annoncerede Schütz GmbH & Co. KGaA yderligere global ekspansion med en ny produktionsfabrik i USA (Kenosha, Wisconsin) for at producere IBC’er og plasttromler til nordamerikanske kunder og præsenterede løsninger for cirkulær økonomi og nye tromle-/dunkvarianter på FACHPACK 2025. Disse tiltag styrker Schütz’s kapacitet for fødevarecertificerede og genanvendte tromleprodukter.

- I juli 2025 blev CurTec målet for en strategisk investering/opkøb med henblik på at accelerere vækst og innovation (rapporteret 23. jul 2025); virksomheden offentliggjorde også nye bæredygtige produktlinjer (ECO LITE tromler med biobaseret indhold og lettere design) og fornyede bæredygtighedslegitimationer (EcoVadis anerkendelse). Disse tiltag fokuserer CurTec’s tromleportefølje på lavere kulstof- og genanvendt indhold.

- I maj 2025 udvidede The Cary Company sin rækkevidde i USA ved at åbne et nyt distributionscenter i Grand Prairie, Texas (9. maj 2025), hvilket styrker logistik og tilgængelighed for plasttromler og relaterede bulkbeholdere i hele regionen; Cary fortsætter med at liste et bredt udvalg af HDPE plasttromle SKU’er og reconditionerede tromletjenester.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Materiale, Kapacitet, Slutanvendelse og Geografi. Den detaljerer førende markedsaktører, giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsudsigter

- Global efterspørgsel vil stige, efterhånden som kemiske og farmaceutiske industrier udvider produktionskapaciteten.

- Anvendelsen af genanvendt HDPE tromler vil stige under strengere bæredygtighedsregler.

- Rekonditionerings- og genbrugsprogrammer vil vokse, efterhånden som virksomheder skifter mod cirkulær emballage.

- Store kapacitetstromler vil få bredere anvendelse for at støtte bulklogistik effektivitet.

- Producenter vil investere mere i automatisering for at forbedre tromlestyrke og reducere fejl.

- Smart mærkning og sporings teknologier vil forbedre synligheden i forsyningskæden.

- Føde- og drikkevareproducenter vil øge brugen af fødevaregodkendte tromler for sikrere ingredienshåndtering.

- Fremvoksende markeder i Asien og Afrika vil drive ny forbrug gennem industriel vækst.

- Reguleringer for transport af farligt materiale vil øge efterspørgslen efter UN-certificerede tromledesign.

- Samarbejder mellem tromlefabrikanter og logistikfirmaer vil udvide sig for at støtte hurtigere distribution.