Markedsoversigt

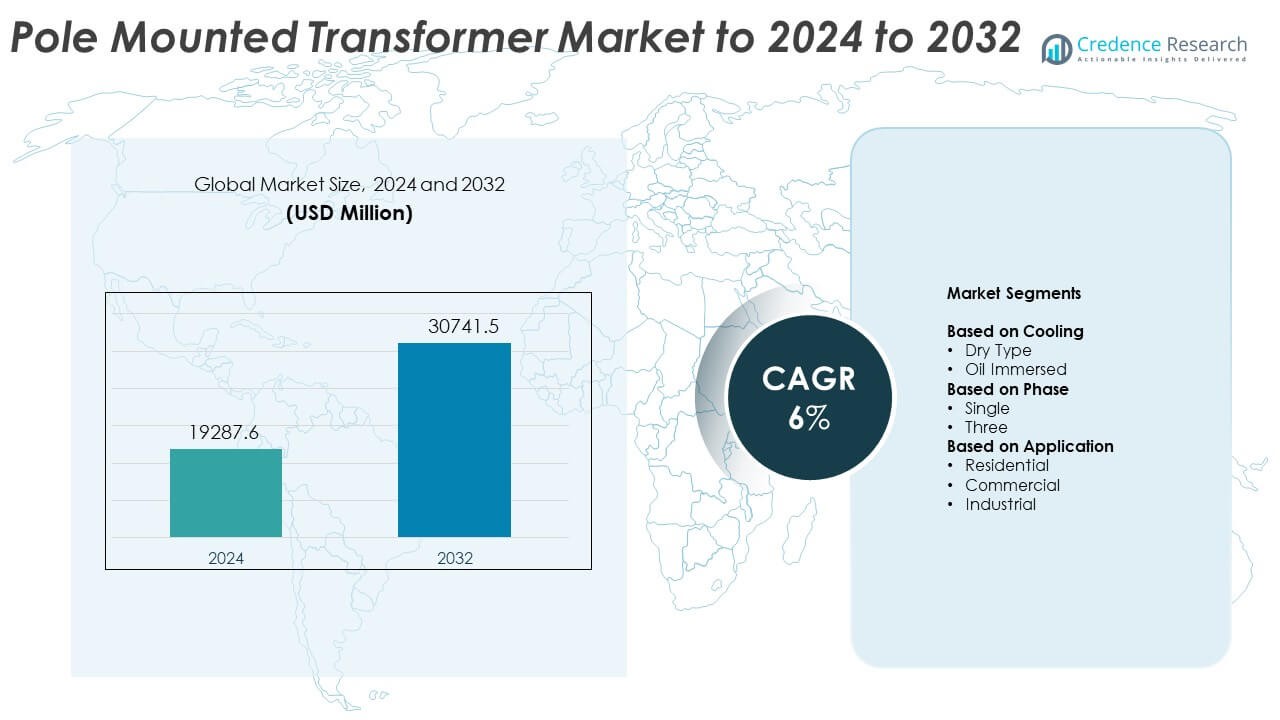

Markedet for stolpemonterede transformatorer blev værdisat til USD 19287,6 millioner i 2024 og forventes at nå USD 30741,5 millioner i 2032, med en CAGR på 6% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets Størrelse for Stolpemonterede Transformatorer 2024 |

USD 19287,6 Millioner |

| Markedet for Stolpemonterede Transformatorer, CAGR |

6% |

| Markedets Størrelse for Stolpemonterede Transformatorer 2032 |

USD 30741,5 Millioner |

Markedet for stolpemonterede transformatorer omfatter store aktører som Jiangshan Scotech, SGB Smit, GE, Eaton, Shihlin Electric, ABB, Siemens Energy, Schneider Electric, Hitachi Energy og Ermco, som hver især styrker deres porteføljer gennem effektive designs, forbedrede kølesystemer og avancerede overvågningsmuligheder. Asien og Stillehavsområdet leder det globale marked med omkring 36% andel på grund af hurtig elektrificering og storskala netudvidelse på tværs af udviklingsøkonomier. Nordamerika følger med næsten 32% andel, understøttet af stærke moderniseringsprogrammer og udskiftning af aldrende aktiver. Europa har omkring 27% andel, drevet af energieffektivitetsreguleringer og fortsatte investeringer i opgraderinger af landdistriktsnetværk.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for stolpemonterede transformatorer blev værdisat til USD 19287,6 millioner i 2024 og forventes at nå USD 30741,5 millioner i 2032, med en vækst på en CAGR på 6%.

- Væksten drives af stigende elektrificering i landdistrikter, øget efterspørgsel efter strøm til boliger og storskala moderniseringsprogrammer for netværk på tværs af udviklings- og udviklede regioner.

- Vigtige tendenser inkluderer bredere anvendelse af smarte overvågningsfunktioner, udvidelse af vedvarende energiforbindelser og stigende efterspørgsel efter olie-nedsænkede enheder, som havde omkring 63% andel i 2024.

- Konkurrencen intensiveres, da globale og regionale producenter fokuserer på højeffektive designs, avancerede kølesystemer og opgraderet isolering for at imødekomme pålideligheds- og sikkerhedsforventninger.

- Asien og Stillehavsområdet ledede markedet med omkring 36% andel i 2024, efterfulgt af Nordamerika med 32% og Europa med næsten 27%, understøttet af stærke elektrificeringsprogrammer og stigende opgraderinger af distributionsnetværk.

Markedssegmenteringsanalyse:

Efter Køling

Olie-nedsænkede enheder havde den dominerende andel i 2024 med omkring 63% af markedet for stolpemonterede transformatorer. Stærk efterspørgsel kom fra forsyningsselskaber, der er afhængige af stabil ydeevne i udendørs net og landdistriktsnetværk. Olie-nedsænkede designs understøtter højere overbelastningskapacitet og bedre varmespredning, hvilket hjælper operatører med at håndtere spidsbelastninger. Tør-type transformatorer voksede langsomt på grund af sikkerhedsfordele og lave vedligeholdelsesbehov, men anvendelsen forblev begrænset i åbne miljøer. Udvidelse af opgraderinger af strømfordeling på tværs af udviklingsregioner fortsatte med at styrke føringen af olie-nedsænkede systemer.

- For eksempel tilbyder SGB-SMIT’s oliedistributionstransformatorer fra 50 kVA op til 3.150 kVA, med store olie-fyldte distributionsenheder, der når op til 20 MVA for forsyningsnetværk.

Efter Fase

Enfasetransformatorer ledede dette segment i 2024 med næsten 58% andel af markedet for mastmonterede transformatorer. Udbredt brug i land- og semi-urbane net drev en stærk efterspørgsel, da forsyningsselskaberne udvidede elektrificeringen af de sidste kilometer. Enfasenheder tilbyder lavere installationsomkostninger og nem implementering, hvilket gør dem ideelle til spredte belastningspunkter. Trefaseenheder voksede med stigende kommercielle og små industrielle belastninger, men højere omkostninger bremsede bredere penetration. Netmoderniseringsprojekter og igangværende boligforbindelser understøttede enfaseenhedernes lederskab.

- For eksempel er Eatons Cooper Power-serie enfasede luftfordelingstransformatorer fremstillet i kapaciteter fra 5 kVA til 167 kVA specifikt til brug i forsyningsselskabers luftfordeling.

Efter Anvendelse

Boliganvendelse dominerede markedet for mastmonterede transformatorer i 2024 med omkring 51% andel. Væksten kom fra stigende husstandsnetforbindelser og øget elforbrug i udviklingsøkonomier. Regeringer fortsatte med at udvide landelektrificeringsprogrammer, hvilket drev store installationsvolumener. Kommerciel brug steg, da små virksomheder og detailsteder opgraderede distributionslinjer. Industriel adoption forblev mindre, men stabil, drevet af forsyningsforbundne feeder-opgraderinger. Stærk boligefterspørgsel og udvidet distributionsinfrastruktur holdt dette segment i den førende position.

Vigtige Vækstdrivere

Stigende Landelektrificering og Netudvidelse

Regeringer fortsætter med at udvide land- og semi-urbane elektrificering, hvilket øger efterspørgslen efter mastmonterede transformatorer. Forsyningsselskaber foretrækker disse enheder for lavomkostningsimplementering, hurtig installation og stærk ydeevne under udendørs forhold. Stigende befolkningstæthed i udviklingsregioner presser også distributionsopgraderinger. Denne udvidelse styrker den langsigtede efterspørgsel, da nye husstande, gårde og små virksomheder forbinder til stabile netværk.

- For eksempel sikrede Hitachi Energy India en ordre fra Power Grid Corporation of India om at levere 30 enfasede transformatorer med en kapacitet på 765 kV og 500 MVA hver for at støtte den nationale netudvidelse i 2025.

Stigning i Strømforbrug fra Bolig- og Kommercielle Brugere

Højere elforbrug på tværs af hjem, detailsteder og samfundsinfrastruktur understøtter hurtig markedsvækst. Stigende efterspørgsel efter pålidelige distributionsnetværk opmuntrer forsyningsselskaber til at installere flere mastmonterede transformatorer i forstæder og byområder. Opgraderede belysningsbelastninger, HVAC-brug og apparatpenetration udvider yderligere forbruget. Denne tendens driver tilbagevendende investeringer i moderne, holdbare transformersystemer, der understøtter stabile spændingsniveauer.

- For eksempel er ABB’s Type QL tørtransformatorer designet til bygnings- og kommercielle belastninger med standardkapaciteter fra 15 kVA op til 1.000 kVA i enkelt- og trefasekonfigurationer

Forsyningsmodernisering og Udskiftning af Aldrende Aktiver

Mange forsyningsselskaber står over for aldrende distributionsudstyr, der kræver udskiftning. Moderne mastmonterede transformatorer tilbyder højere effektivitet, sikrere drift og længere levetid, hvilket fremskynder overgangen. Netmoderniseringspolitikker fremmer også vedtagelsen af avanceret overvågning og optimerede køledesign. Stigende pålidelighedsbehov og reducerede afbrydelseskrav opmuntrer operatører til at erstatte gammelt udstyr med forbedrede enheder.

Vigtige Tendenser og Muligheder

Skift Mod Smarte og Overvågningsaktiverede Transformatorer

Forsyningsselskaber anvender i stigende grad smarte transformatorer monteret på master, der inkluderer realtidsmonitorering, belastningssporing og alarmsystemer. Disse funktioner hjælper operatører med at håndtere spidsbelastninger, forbedre fejldetektion og reducere nedetid. Digital integration understøtter prædiktivt vedligehold, hvilket reducerer langsigtede omkostninger. Skiftet skaber stærke muligheder for producenter, der tilbyder IoT-aktiverede, højtydende designs til moderne distributionsnetværk.

- For eksempel bruger Schneider Electrics EcoStruxure Transformer Expert integrerede sensorer, der sporer temperatur, fugt, delvis udladning, vibration og hydrogen, og det tilhørende sensorhardware opererer på en lavspændings DC-forsyning mellem 18 og 42 V.

Udvidelse af vedvarende energiforbindelser

Voksende solcelleanlæg på tage og små vindinstallationer skaber nye muligheder for transformatorer monteret på master. Distribuerede energikilder øger behovet for stabil spændingsregulering og tovejs belastningshåndtering. Forsyningsselskaber installerer opgraderede enheder langs ledninger for at understøtte varierende input. Denne trend styrker efterspørgslen efter holdbare transformatorer, der er i stand til at understøtte blandede strømflows i forstæder og landdistriktsnetværk.

- For eksempel inkluderer WEG’s vedvarende pad-monterede transformatorudstyr afbryderkontrollere designet til primærstrømme op til 600 A ved 35 kV, der understøtter integration af distribueret generation på mellemspændingsledninger.

Øget brug af olie-nedsænkede høj-effektivitetsdesigns

Forsyningsselskaber foretrækker avancerede olie-nedsænkede transformatorer, fordi de understøtter højere overbelastningskapacitet og forbedret køling. Producenter tilbyder nu lavtabsmaterialer og opgraderet isolering for at øge effektiviteten. Disse forbedringer reducerer energispild og forbedrer langsigtet pålidelighed. Den voksende anvendelse præsenterer muligheder for leverandører fokuseret på avancerede materialer og optimerede termiske systemer.

Vigtige udfordringer

Høje installationsbegrænsninger i bymæssige og tætte områder

Transformatorer monteret på master står over for udfordringer i tætte byområder, hvor luftledninger er begrænsede. Begrænset mastehøjde, sikkerhedsafstande og kompakte gader reducerer installationsmulighederne. Mange byer skifter også mod underjordisk distribution, hvilket mindsker efterspørgslen. Disse begrænsninger tvinger forsyningsselskaber til i højere grad at stole på pad-monterede eller underjordiske enheder i tætbefolkede zoner.

Miljø- og sikkerhedsoverholdelseskrav

Strenge regler for oliehåndtering, brandsikkerhed og lækagekontrol skaber forhindringer for forsyningsselskaber og producenter. Overholdelse øger omkostningerne og forsinker installationstidslinjer. Voksende bekymringer over miljømæssige risici øger efterspørgslen efter sikrere materialer og indeslutningssystemer. At opfylde de udviklende standarder kræver kontinuerlige designopgraderinger og højere driftsudgifter.

Regional analyse

Nordamerika

Nordamerika havde omkring 32% andel af markedet for transformatorer monteret på master i 2024, drevet af stabil netmodernisering og udskiftning af aldrende distributionsaktiver. Forsyningsselskaber øgede investeringerne i opgraderinger af luftledninger for at forbedre pålideligheden og reducere risikoen for strømafbrydelser. Forstadsudvidelse i USA og Canada understøttede stigende udrulning af enfasenheder. Regionen fremmede også anvendelsen af overvågningsaktiverede transformatorer for at understøtte belastningsstyring og stormmodstand. Stærkt regulatorisk fokus på effektive distributionsnetværk og behovet for stabil boligforsyning holdt efterspørgslen konstant blandt store forsyningsoperatører.

Europa

Europa tegnede sig for næsten 27% af markedsandelen i 2024, understøttet af igangværende netforstærkningsprogrammer og opgraderinger af landdistriktsnetværk. Lande i Vesteuropa erstattede ældre transformatorer med mere effektive enheder for at reducere energitab og overholde miljønormer. Vækst i distribuerede energiprojekter, især solceller på taget, øgede også behovet for forbedret spændingsregulering. Østeuropa udvidede installationer i mindre byer, hvilket hjalp med gradvis markedsvækst. Stigende elektrificering af mobilitetsinfrastruktur skabte yderligere efterspørgsel efter stabile distributionslinjer, hvilket yderligere understøttede transformatorinstallationer.

Asien og Stillehavsområdet

Asien og Stillehavsområdet dominerede markedet i 2024 med omkring 36% andel, drevet af hurtig urbanisering, stigende efterspørgsel efter elektricitet og udvidelse af elektrificeringsprogrammer i landdistrikterne. Store befolkninger i Indien, Kina og Sydøstasien fortsatte med at presse forsyningsselskaber til at bygge nye forsyningslinjer og styrke distributionsforbindelser. Regeringsstøttede netudvidelsesplaner understøttede installationer i stort omfang af stolpemonterede transformatorer. Industriel vækst og forstadsudvikling øgede yderligere efterspørgslen efter pålidelig lavspændingsforsyning. Regionens stærke byggepipeline og stigende energiforbrug gjorde det til det hurtigst voksende marked for nye installationer.

Latinamerika

Latinamerika opnåede cirka 3% af markedsandelen i 2024, formet af netopgraderinger i Brasilien, Mexico og Argentina. Forsyningsselskaber udvidede distributionsnetværk for at støtte boligvækst i forstadsområder. Elektrificeringsindsatser i landdistrikter i flere lande øgede installationen af enfasede enheder. Økonomiske begrænsninger bremsede udskiftningscyklusser, men efterspørgslen efter stabil spændingsregulering holdt installationerne stabile. Stigende integration af vedvarende energikilder i lokale netværk opmuntrede også selektive opgraderinger af distributionstransformatorer for at understøtte svingende produktionsmønstre.

Mellemøsten og Afrika

Mellemøsten og Afrika havde omkring 2% af markedsandelen i 2024, med vækst drevet af elektrificeringsprogrammer i Afrika og infrastrukturudvidelse i Golf-landene. Forsyningsselskaber fokuserede på at udvide forsyningen til fjerntliggende samfund, hvilket øgede efterspørgslen efter stolpemonterede enheder på grund af nem installation. Regionale regeringer investerede i distributionsopgraderinger til nye bolig- og kommercielle projekter. Varme klimaforhold øgede præferencen for olie-nedsænkede transformatorer, der kan håndtere højere termiske belastninger. Langsom økonomisk udvikling i dele af Afrika begrænsede storskala opgraderinger, men udvidelse af netværk i landdistrikter opretholdt stabil efterspørgsel.

Markedssegmenteringer:

Efter køling

Efter fase

Efter anvendelse

- Bolig

- Kommerciel

- Industriel

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for polmonterede transformatorer har nøgleaktører som Jiangshan Scotech, SGB Smit, GE, Eaton, Shihlin Electric, ABB, Siemens Energy, Schneider Electric, Hitachi Energy og Ermco. Konkurrencen vokser, da producenter fokuserer på at forbedre effektivitet, pålidelighed og udendørs holdbarhed for at imødekomme stigende behov for netudvidelse. Virksomheder investerer i avanceret isolering, lavtabs kerner og forbedrede kølesystemer for at understøtte tunge belastningsforhold. Mange leverandører integrerer også smarte overvågningsfunktioner for at hjælpe forsyningsselskaber med at spore spændingsændringer og forudsige fejl. Regionale aktører styrker deres tilstedeværelse ved at tilbyde omkostningseffektive enheder skræddersyet til lokale netstandarder. Globale firmaer udvider gennem partnerskaber med forsyningsselskaber og EPC-entreprenører for at sikre langsigtede leveringskontrakter. Bæredygtighedsmål presser producenter til at reducere miljømæssige risici ved at opgradere olieindeslutningssystemer og fremme sikrere materialer. Den voksende elektrificering på tværs af udviklingsregioner fortsætter med at intensivere konkurrencen, hvilket opmuntrer virksomheder til at skalere produktionen og forbedre tekniske kapaciteter.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Jiangshan Scotech

- SGB Smit

- GE

- Eaton

- Shihlin Electric

- ABB

- Siemens Energy

- Schneider Electric

- Hitachi Energy

- Ermco

Seneste Udviklinger

- I 2025 underskrev SGB-SMIT en aftale om at erhverve Southwest Electric Co., hvilket tilføjer nordamerikansk fremstillings- og servicekapacitet for specialfremstillede distributions- og specialtransformatorer, inklusive design egnet til brug på stolper og luftledninger.

- I 2024 lancerede ABB Electrification Service sin TRAFCOM digitale overvågningsløsning for kraft- og distributionstransformatorer med Oktogrid, hvilket tilføjer avanceret online tilstandsovervågning for flåder, der inkluderer enheder monteret på stolper.

- I 2023 annoncerede Eaton en stor udvidelse af sin transformerfabrik i Nacogdoches, Texas, for at øge produktionen af enfasede stolpe- og plademonterede distributionstransformatorer for at hjælpe forsyningsselskaber med at imødegå udstyrsunderskud i hele Nordamerika.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på køling, fase, anvendelse og geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden drøfter den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Efterspørgslen vil stige, når forsyningsselskaber udvider landlige og semi-urbane elektrificeringsnetværk.

- Netmoderniseringsprogrammer vil øge udskiftningen af aldrende distributionstransformatorer.

- Adoption af smarte overvågningsfunktioner vil vokse i både udviklede og nye regioner.

- Integration af vedvarende energi vil presse forsyningsselskaber til at opgradere spændingsreguleringskapaciteten.

- Olie-nedsænkede design vil forblive foretrukne på grund af stærkere køling og overbelastningsstøtte.

- Tørtype-transformatorer vil vinde indpas i sikkerhedsfølsomme zoner og byinstallationer.

- Stigende elforbrug i bolig- og kommercielle sektorer vil opretholde nye installationer.

- Effektivitetregler vil opmuntre til adoption af lavtabstransformatormaterialer.

- Producenter vil udvide forsyningskæderne for at imødekomme efterspørgslen fra hurtigt voksende asiatiske markeder.

- Digitale værktøjer vil understøtte forudsigende vedligeholdelse og reducere langsigtede driftsomkostninger.