Markedsoversigt

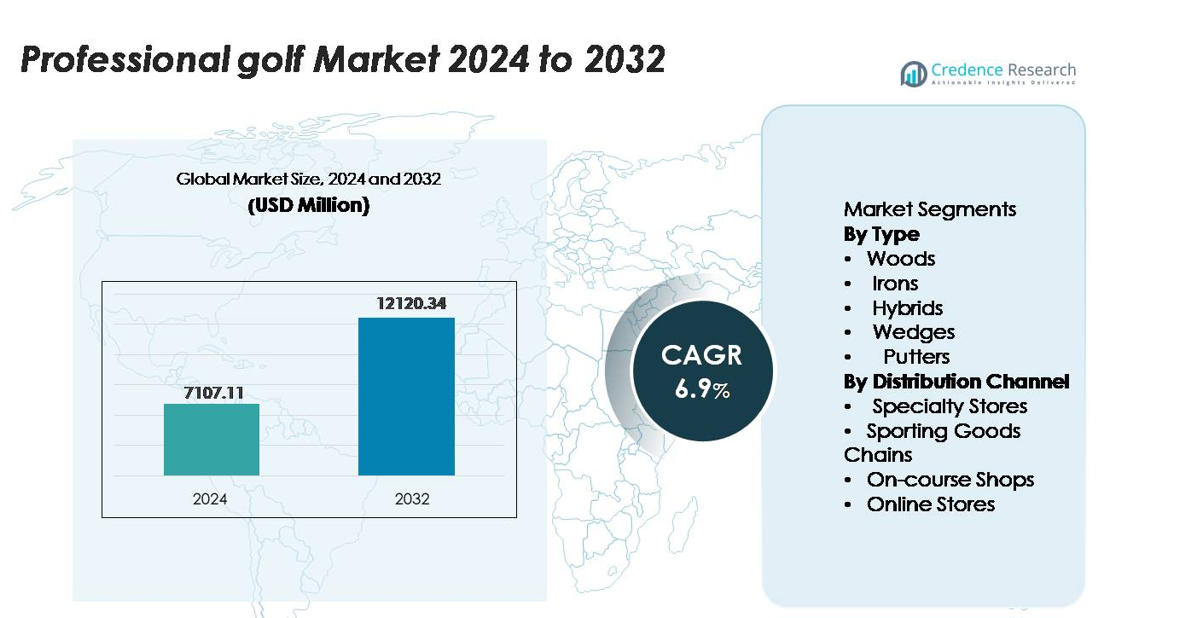

Markedet for professionelt golfudstyr blev vurderet til USD 7.107,11 millioner i 2024 og forventes at nå USD 12.120,34 millioner i 2032, med en CAGR på 6,9% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Størrelse på markedet for professionelt golfudstyr 2024 |

USD 7.107,11 millioner |

| Marked for professionelt golfudstyr, CAGR |

6,9% |

| Størrelse på markedet for professionelt golfudstyr 2032 |

USD 12.120,34 millioner |

Markedet for professionelt golfudstyr formes af førende aktører kendt for deres teknologiske innovation, premium produktporteføljer og stærk tilstedeværelse på globale tours. Mærker som Titleist, TaylorMade, Callaway, Ping, Mizuno og Cobra dominerer det konkurrenceprægede landskab gennem kontinuerlige fremskridt inden for multi-materiale køllekonstruktion, AI-optimerede designs og præcisionstilpasningsteknologier. Deres sponsorater med top PGA- og European Tour-atleter styrker markedspositioneringen og påvirker produktpræferencer blandt professionelle og avancerede amatørgolfspillere. Nordamerika fører det globale marked med en andel på 38%, støttet af moden golfinfrastruktur og højt udstyrforbrug, efterfulgt af Europa med 27% og Asien-Stillehavsområdet med 25%, hvilket afspejler stigende deltagelse og stigende efterspørgsel efter professionelt udstyr.

Markedsindsigt

- Markedet for professionelt golfudstyr blev vurderet til USD 7.107,11 millioner i 2024 og forventes at nå USD 12.120,34 millioner i 2032, med en CAGR på 6,9%, drevet af stigende efterspørgsel efter avancerede køller, premium tilpasninger og præstationsfokuserede innovationer.

- Markedsvæksten fremmes af ekspanderende professionelle turneringer, stigende adoption af personlige tilpasningsteknologier og kontinuerlige fremskridt inden for multi-materiale ingeniørarbejde for woods, jern og wedges.

- Nøgletrends inkluderer stigningen i skræddersyet udstyr, hurtig ekspansion af online detailkanaler og AI-drevet kølledesign, der forbedrer præcision, tilgivelse og skudkonsistens på tværs af segmenter, hvor woods har den dominerende andel.

- Konkurrenceintensiteten forbliver høj, ledet af Titleist, TaylorMade, Callaway, Ping og Mizuno, der styrker deres positioner gennem atletsponsorater, premium produktlanceringer og avancerede tilpasningsstudionetværk.

- Regionalt fører Nordamerika med 38%, efterfulgt af Europa med 27% og Asien-Stillehavsområdet med 25%, støttet af stærke deltagelsesrater og høj efterspørgsel efter premium professionelt udstyr.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Type

Woods dominerer segmentet for professionelt golfudstyr og har den største markedsandel på grund af deres afgørende rolle i at forbedre præstationer, optimere afstand og præcision ved langdistanceslag. Deres førerposition styrkes af kontinuerlige innovationer inden for multi-materiale hovedkonstruktion, høj-inerti-designs og justerbare loft-teknologier, der henvender sig til professionelle og avancerede spillere. Jern og wedges opretholder også stærk efterspørgsel på grund af deres betydning for præcision i indspil og kortspil, mens hybrider vinder indpas blandt spillere, der søger alsidighed og tilgivelse. Putters forbliver essentielle, selvom væksten er mere stabil, drevet af gradvise forbedringer i justeringssystemer og face-insert teknologier.

- For eksempel integrerer TaylorMade’s Stealth 2 Plus driver en kulfiberflade, der vejer 24 gram, og en glidende 15-grams bagvægt, hvilket muliggør præcis justering af slagform og forbedret energioverførsel ved påvirkning.

Efter Distributionskanal

Specialbutikker står for den dominerende andel af markedet for professionelt golfudstyr, drevet af deres personlige tilpasninger, ekspertvejledning og adgang til premium klubtilpasningstjenester. Professionelle spillere og seriøse amatører foretrækker disse steder for præcise tilpasningssessioner, launch-monitor vurderinger og mærkespecifikke tilpasningsstudier. Sportsudstyrskæder fortsætter med at udvide deres tilstedeværelse ved at tilbyde bredere inventarer og konkurrencedygtige priser, mens on-course butikker forbliver vigtige for øjeblikkelige, begivenhedsdrevne køb. Onlinebutikker viser hurtig vækst, da digitale tilpasningsværktøjer, virtuelle tilpasningsplatforme og direkte-til-forbruger premium klublanceringer forbedrer bekvemmelighed og tilgængelighed.

- For eksempel bruger Titleist Performance Institute (TPI) tilpasningscentre TrackMan 4 radarsystemer, der er i stand til at fange mere end 27 dataparametre pr. sving og operere med samplingshastigheder over 40.000 målinger pr. sekund, hvilket muliggør meget præcis klub- og skafte-matchning.

Vigtige Vækstdrivere

Stigende Deltagelse i Professionelle og Amatørturneringer

Et stigende antal professionelle og semi-professionelle golfturneringer globalt fortsætter med at stimulere efterspørgslen efter avanceret golfudstyr. Udvidelse af PGA, LPGA, European Tour og APAC-baserede begivenheder tiltrækker nye atleter og hæver udstyrsstandarder, hvilket opmuntrer til hyppige opgraderinger. Amatørkredse og virksomhedsligaer fremmer også produktudskiftningscyklusser, da spillere søger præstationsforbedrende køller skræddersyet til præcision, afstand og svingstabilitet. Den stigende tilgængelighed af golfakademier og professionelle træningsprogrammer driver tidlig adoption af højtydende woods, jern og wedges, hvilket yderligere styrker segmentudvidelsen. Forbedret baneinfrastruktur, bredere adgang til træningsfaciliteter og målrettede initiativer til at fremme ungdomsdeltagelse styrker samlet set markedets momentum. Efterhånden som flere regioner investerer i golfturisme og internationale turneringer, fortsætter udstyrssalget—især premium køller designet til optimeret boldflugt og spilbarhed—med at accelerere på tværs af både etablerede og nye markeder.

- For eksempel inkorporerer Callaway’s Paradym Ai Smoke-driver, introduceret med tour-adoption i begyndelsen af 2024, et 360-graders kulstofchassis forstærket med en intern titaniumstøttestruktur, hvilket resulterer i en total hovedkonstruktion, der er 15% lettere end dens umiddelbare forgænger, Paradym-driveren fra 2023.

Kontinuerlig Innovation inden for Materialeteknik og Klubteknologi

Løbende fremskridt inden for klubface-teknik, multi-materiale konstruktion og aerodynamisk formgivning understøtter markedsvæksten betydeligt. Producenter integrerer kulstofkompositter, titaniumlegeringer, tungstenvægtning og AI-drevne designværktøjer for at forbedre boldhastighed, tilgivelse og stabilitet på tværs af forskellige svingprofiler. Justerbare hosels, variabel facetykkelse og præcisionsfræsede putterflader giver spillere mulighed for at finjustere ydeevnen med hidtil uset nøjagtighed. Launch-monitor-data driver i stigende grad FoU-beslutninger, hvilket muliggør klubber optimeret til spin-kontrol, launch-vinkel og træghedsmoment. Disse innovationer appellerer stærkt til professionelle golfspillere, der søger en konkurrencefordel, og til avancerede amatører, der adopterer udstyr på pro-niveau. Den hurtige udvikling af personlige fittingsystemer, inklusive 3D-svingmodellering og dynamisk skafttilpasning, styrker efterspørgslen efter teknologisk avancerede klubber. Samlet set skubber disse innovationer udstyrsgrænserne og hæver forbrugerforventningerne, hvilket driver premiumisering og gentagne køb.

- For eksempel inkorporerer TaylorMade 2024 Qi10 LS-driveren en Infinity Carbon Crown, der dækker cirka 97% af kronens område og en redesignet sål, der muliggør strategisk masseomfordeling brugt til at placere en 18-gram stålglidende vægt i et innovativt skinnesystem for forbedret inerti, lavere spin og justerbar skudbias.

Udvidelse af Golfturisme og Udvikling af Højkvalitetsbaner

Global vækst i golfturisme styrker efterspørgslen efter professionelt udstyr betydeligt, især i Asien-Stillehavsområdet, Mellemøsten og Europa. Nyudviklede mesterskabsbaner integreret i luksusresorts tiltrækker elite-spillere, der foretrækker on-site fittings og eksklusive klubudgivelser. Lande, der investerer i sportsturisme—såsom Japan, Sydkorea, UAE og Thailand—fremmer helårsgolf, hvilket driver køb af woods, jern, wedges og præcisionsorienterede puttere. Højindkomstrejsende køber ofte nyt udstyr under rejsen på grund af skatteincitamenter, begrænsede udgaver eller destinationsspecifikke produktlanceringer. Derudover samarbejder resort-proshops i stigende grad med førende mærker for at tilbyde skræddersyede fittings ved hjælp af avanceret simulationsteknologi. Efterhånden som destinationgolf fortsætter med at stige sammen med premium hospitality-oplevelser, oplever professionelle udstyrssalg—særligt high-margin tilpassede klubber—stærk fremgang.

Vigtige Tendenser & Muligheder

Stigning i Skræddersyet Tilpasning og Datadrevet Personalisering

Markedet for professionelt golfudstyr bevæger sig stærkt mod personlig, databaseret tilpasning. Spillere stoler i stigende grad på launch monitors, AI-assisterede tilpasningsværktøjer og 3D-svinganalyse for at bestemme ideel køllelængde, skaftfleksibilitet, lie-vinkel og hoveddesign. Producenter tilbyder nu omfattende tilpasningsmatricer på tværs af woods, jern, wedges og puttere, hvilket muliggør præcis matchning med svingdynamik. Denne tendens skaber stærke muligheder for premium produktlinjer, justerbare køllesystemer og modulære hoved-skaft-konfigurationer tilpasset individuelle præstationsmål. Forhandlere og specialbutikker drager fordel af dette skift ved at tilbyde in-store simuleringslaboratorier med højhastighedskameraer og realtids-feedbacksystemer. Det ekspanderende økosystem af personligt udstyr åbner nye indtægtsstrømme, herunder abonnementsbaserede tilpasningsprogrammer og skræddersyede køllebygningstjenester, hvilket øger markedsværdien og langsigtet kundeloyalitet.

- For eksempel anvender Foresight Sports’ GCQuad, der er meget brugt i OEM-tilpasningsstudier og af PGA Tour-professionelle, bold- og kølledatabaser ved hjælp af fire højhastighedskameraer, der opererer med over 6.000 billeder per sekund og leverer meget præcise slagmålinger med dokumenteret nøjagtighed til at fastslå slagstedet på køllefladen med sub-millimeter konsistens.

Vækst i Online Detailhandel og Direkte-til-Forbruger Premium Brands

Den hurtige ekspansion af digital detailhandel skaber betydelige muligheder for leverandører af professionelt golfudstyr. E-handelsplatforme tilbyder nu virtuelle tilpasningsværktøjer, augmented reality-visualisering og online interfaces til skaftvalg, hvilket gør det muligt for spillere at købe tilpassede køller uden at besøge fysiske butikker. Direkte-til-forbruger premium brands opnår synlighed gennem online-eksklusive produktlanceringer, begrænsede udgaver og influencer-ledede præstationsanmeldelser. Højere gennemsigtighed i produktspecifikationer kombineret med lethed ved at sammenligne teknologier accelererer online konverteringer for avancerede køller. Abonnementsbaserede demoprogrammer—hvor spillere tester køller derhjemme før køb—øger også engagementet. Efterhånden som online detailhandel fortsætter med at udvikle sig med personlige anbefalingsmotorer og interaktive tilpasningsarbejdsgange, har producenter en stor mulighed for at skalere distribution globalt, reducere detailomkostninger og øge profitmarginer.

- For eksempel behandler Arccos’ AI-drevne online tilpasningsmotor mere end 1,3 milliarder slag på banen indsamlet gennem sensorer, der vejer cirka 7,34 gram hver (for standard twist-in sensorer), hvilket genererer præcise afstands- og spredningsmålinger, der guider fjernklubrekommendationer.

Vigtige Udfordringer

Høje Omkostninger ved Professionelle Køller og Begrænset Tilgængelighed

Professionelt golfudstyr forbliver dyrt på grund af avanceret materialeteknik, præcisionsfremstilling og omfattende F&U-investering. Højtydende drivers, smedede jern, tungsten-vægtede wedges og fræsede puttere overstiger ofte overkommelighed for nye eller budgetbevidste spillere. Denne omkostningsbarriere bremser adoption på nye markeder og begrænser penetration blandt unge spillere, der overgår til konkurrencegolf. Derudover øger valutafluktuationer og importafgifter detailpriserne i flere lande, hvilket yderligere udvider tilgængelighedsgabene. Selvom finansierings- og bytteprogrammer hjælper, begrænser den overordnede overkommelighedsudfordring bredere markedsvækst, især for premium køllekategorier, der kræver hyppige opdateringer for at opretholde konkurrencedygtig præstation.

Begrænsninger i forsyningskæden og begrænsninger i materialeforsyning

Producenter står over for vedvarende forstyrrelser i forsyningskæden, der involverer titanium, kulfiberkompositter og højkvalitets stål-legeringer, der anvendes i produktionen af professionelle golfkøller. Fluktuationer i materialetilgængelighed, kombineret med øgede fragtomkostninger og produktionsforsinkelser, kan påvirke lagercyklusser og forsinke lanceringen af nye produkter. Præcisionsbearbejdede komponenter kræver meget specialiserede bearbejdningsmuligheder, som er begrænset til udvalgte regioner, hvilket øger afhængighedsrisici. Geopolitiske spændinger og transportflaskehalse påvirker også grænseoverskridende distribution, forsinker produktlanceringer og begrænser forhandlernes lagerniveauer. Da den globale efterspørgsel efter avancerede materialer stiger på tværs af flere industrier, skal producenter af goludstyr navigere i forsyningsudfordringer, samtidig med at de opretholder ydeevnestandarder og produktionsfleksibilitet.

Regional analyse

Nordamerika

Nordamerika har den største andel af markedet for professionelt golfudstyr og står for omkring 38% af den globale omsætning. Regionen drager fordel af en højt etableret golfkultur, stærk PGA Tour-indflydelse og høj købekraft blandt professionelle og avancerede amatørspillere. USA fører efterspørgslen efter premium woods, smedede jern og skræddersyede puttere understøttet af udbredt adgang til avancerede fitting-studier og topmoderne træningsfaciliteter. Golf-turisme hotspots, firmaturneringer og spil året rundt i stater som Florida, Californien og Arizona styrker yderligere stærke udskiftningscyklusser for udstyr.

Europa

Europa repræsenterer cirka 27% af det globale marked, drevet af stærke professionelle kredsløb, voksende træningsakademier og stigende deltagelse i Storbritannien, Tyskland, Sverige og Spanien. Regionens modne golfinfrastruktur understøtter høj adoption af teknologisk avancerede jern, wedges og præcisionsfremstillede puttere. Efterspørgslen styrkes yderligere af stigende golfturisme i Skotland og Portugal, hvor professionelle klubber er meget eftertragtede. Tilstedeværelsen af elite European Tour-events og investeringer i højtydende træningscentre bidrager også til kontinuerlige opgraderinger blandt professionelle og konkurrencedygtige amatørgolfspillere.

Asien-Stillehavsområdet

Asien-Stillehavsområdet står for omkring 25% af markedet og er den hurtigst voksende region, ledet af stigende golfdeltagelse i Japan, Sydkorea, Kina, Thailand og Australien. Stærke investeringer i udvikling af golfbaner, nationale træningsprogrammer og ungdomstalentinitiativer driver udstyrsbehovet på tværs af premiumkategorier. Professionelle spillere i Japan og Korea udviser stærk præference for højpræcisionsjern og skræddersyede drivere, der understøtter branddrevet markedsudvidelse. Den stigende popularitet af internationale turneringer og fremkomsten af golfturisme-hubs på tværs af APAC fortsætter med at øge salget af avancerede køller og digitalt tilpassede fitting-løsninger.

Latinamerika

Latinamerika har tæt på 6% af det globale marked, understøttet af stigende interesse for konkurrencedygtig golf i Mexico, Brasilien, Argentina og Chile. Udvidelse af regionale turneringer og forbedret adgang til træningsfaciliteter bidrager til stigende adoption af professionelle woods, jern og wedges. Golfturisme i Mexicos resortdestinationer forbliver en vigtig vækstfaktor, der driver salg gennem on-course butikker og specialbutikker. Selvom markedsindtrængningen stadig er under udvikling, styrker stigende ungdomsdeltagelse og udvidelse af sponsorprogrammer gradvist efterspørgslen efter højere-end udstyrslinjer.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen står for omkring 4% af markedet, understøttet af hurtig udvikling af golfinfrastruktur i UAE, Saudi-Arabien og Sydafrika. Eksklusive resorts og mesterskabsbaner i Dubai og Abu Dhabi tiltrækker professionelle spillere og velhavende turister, hvilket øger efterspørgslen efter premiumkøller og skræddersyede fittings. Regeringsstøttede sportsinitiativer og afholdelse af internationale turneringer fortsætter med at øge regionens synlighed. Mens den samlede deltagelse forbliver beskeden, understøtter stigende investeringer i elite golfanlæg og luksus pro shops en stabil adoption af avanceret professionelt udstyr.

Markedssegmenteringer:

Efter Type

- Woods

- Jern

- Hybrider

- Kiler

- Putters

Efter Distributionskanal

- Specialbutikker

- Sportskæder

- Butikker på banen

- Onlinebutikker

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for det professionelle goludstyrmarked er kendetegnet ved stærk innovation, mærkestyret loyalitet og kontinuerlige produktforbedringer ledet af store globale producenter. Virksomheder fokuserer kraftigt på F&U for at udvikle højtydende woods, præcisionssmedede jern, avancerede hybrider og teknologiforbedrede putters skræddersyet til professionelle og elite amatørspillere. Førende mærker lægger vægt på multimateriale-ingeniørarbejde, AI-assisteret køllehoveddesign, justerbare vægtsystemer og datadrevet skræddersyet fitting for at differentiere deres tilbud. Strategiske partnerskaber med PGA og European Tour-atleter øger produktsynligheden og påvirker købspræferencer på tværs af globale markeder. Derudover udvider producenter deres tilstedeværelse gennem specialtilpassede fitting-studier, eksklusive produktlinjer og direkte-til-forbruger kanaler. Efterhånden som konkurrencen intensiveres, investerer virksomheder i stigende grad i digitale fitting-platforme, premium tilpasningsprogrammer og begrænsede udgaver for at styrke markedspositionen og imødekomme den voksende efterspørgsel efter professionelt goludstyr.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Dixon Golf, Inc.

- Adidas AG

- Robin Golf

- SUMITOMO Rubber Industries, Ltd.

- Callaway Golf Company

- Nike, Inc.

- Acushnet Holdings Corp.

- Amer Sports

- DICK’S Sporting Goods, Inc.

- BRIDGESTONE CORPORATION

Seneste Udviklinger

- I juli 2025 lancerede virksomheden Callaway Golf Company to nye premium jern—Apex Ti Fusion Plated og Apex Ti Fusion Plated 250—med en krombelagt titanium finish, Ai Smart Face teknologi og urethan mikrosfærer, tilgængelige fra den 25. juli 2025.

- I februar 2022 annoncerede virksomheden Sumitomo Rubber Industries, Ltd. initiativer til at styrke “DUNLOP”-brandets værdi inden for deres globale golfvirksomhed, inklusive tour-sponsorering og brand repositioneringsindsatser.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Distributionskanal og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet vil fortsætte med at udvide sig, da professionelle turneringer og elite træningsprogrammer tiltrækker flere dygtige spillere globalt.

- Efterspørgslen efter avancerede, multi-materiale køller vil stige, efterhånden som producenter forbedrer ydeevnen gennem AI-drevet og data-understøttet ingeniørarbejde.

- Skræddersyet fitting vil blive en standardforventning, understøttet af væksten i simulationsstudier og personlige fitting teknologier.

- Online detailhandel vil få betydelig fremdrift, da virtuelle fitting værktøjer og direkte-til-forbruger premium lanceringer øger tilgængeligheden.

- Professionelle anbefalinger vil stærkt påvirke spillerpræferencer, hvilket driver hurtig adoption af næste generations drivers, jern og wedges.

- Bæredygtighedsinitiativer vil opfordre producenter til at udforske miljøvenlige materialer og grønnere produktionsprocesser.

- Vækst i golfturisme og luksusresortbaner vil stimulere salg af premium udstyr på nøgle destinationer.

- Fremvoksende markeder i Asien-Stillehavsområdet og Mellemøsten vil opleve stigende deltagelse, hvilket styrker den regionale efterspørgsel.

- Innovationer inden for skafteknologi og justerbare køllesystemer vil drive hurtigere opgraderingscyklusser blandt professionelle.

- Konkurrencen vil intensiveres, da mærker fokuserer på begrænsede udgaver og højpræcisions tilpasning for at differentiere deres tilbud.