Markedsoversigt

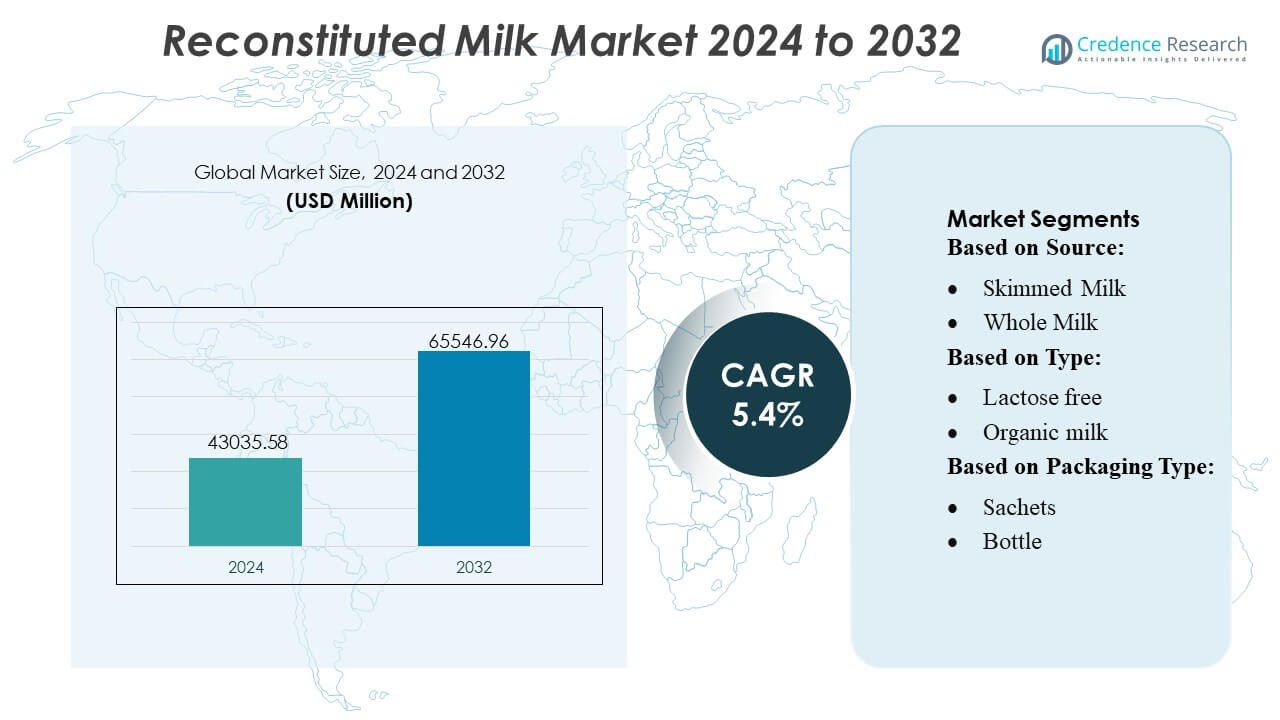

Markedet for rekonstitueret mælk blev værdisat til 43035,58 millioner USD i 2024 og forventes at nå 65546,96 millioner USD i 2032, med en CAGR på 5,4% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for rekonstitueret mælk 2024 |

43035,58 millioner USD |

| Marked for rekonstitueret mælk, CAGR |

5,4% |

| Markedstørrelse for rekonstitueret mælk 2032 |

65546,96 millioner USD |

Markedet for rekonstitueret mælk domineres af globalt etablerede mejeriproducenter, der udnytter storskala produktion af mælkepulver, avancerede spray-tørringsteknologier og stærke distributionsnetværk til at understøtte både industriel og detailmæssig efterspørgsel. Disse virksomheder styrker konkurrenceevnen gennem berigede formuleringer, laktosefri varianter og emballageinnovationer, der forbedrer produktets stabilitet og bekvemmelighed. Markedet drager yderligere fordel af deres strategiske fokus på optimering af forsyningskæden og ekspansion i højvækstregioner. Asien-Stillehavsområdet fører det globale marked med en præcis andel på 34%, drevet af hurtig urbanisering, stærk efterspørgsel inden for bageri- og drikkevareforarbejdning samt udbredt afhængighed af pulveriseret mælk i regioner med begrænset kølekædeinfrastruktur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for rekonstitueret mælk nåede 43035,58 millioner USD i 2024 og forventes at opnå 65546,96 millioner USD i 2032 med en CAGR på 4%, hvilket afspejler stabil efterspørgsel på tværs af detailhandel, foodservice og industrielle anvendelser.

- Stigende anvendelse inden for bageri, konfekture og drikkevareforarbejdning driver markedsvækst, understøttet af høj efterspørgsel efter overkommelige, stabile og tilpasselige mejeriingredienser.

- Tendenser understreger berigede, laktosefri og smagstilsatte formuleringer, sammen med emballageinnovationer, der forbedrer opløselighed, portionskontrol og holdbarhed.

- Konkurrencen intensiveres, da større producenter udvider spray-tørringskapacitet, optimerer forsyningskæder og styrker produktkonsistens, mens mindre aktører konkurrerer gennem lokaliseret indkøb og omkostningseffektive tilbud.

- Asien-Stillehavsområdet har den dominerende 34% regionale andel, mens skummetmælkspulver fører produktsegmenterne med det største bidrag, understøttet af bred anvendelse i industriel mejeriproduktion og institutionelle programmer.

Markedssegmenteringsanalyse:

Efter Kilde

Skummetmælk dominerer markedet for rekonstitueret mælk med en anslået 54–56% andel, drevet af dets lavere fedtindhold, forlænget holdbarhed og egnethed til storskala foodservice, bageri og forarbejdede fødevarer. Dens omkostningseffektivitet og kompatibilitet med mælkepulverformuleringer understøtter stærk adoption på tværs af udviklingsregioner. Hel mælk opretholder stabil efterspørgsel i premium drikkevarer og mejeribaserede konfekturesegmenter, hvor rigere tekstur og højere næringstæthed forbliver vigtige købsfaktorer. Vækst i brugen af hel mælk understøttes yderligere af ekspanderende cafékæder og øget forbrug af værditilføjede mejeridrikke.

- For eksempel erhvervede Actus Nutrition en 99.000 kvadratfod stor valleprotein-forarbejdningsfacilitet i Sparta, Wisconsin, og tilføjede den til deres produktionsnetværk af tolv faciliteter i USA.

Efter Type

Laktosefri rekonstitueret mælk fører segmentet med en cirka 40–42% markedsandel, understøttet af stigende opmærksomhed på laktoseintolerance, forbedret enzymbaseret forarbejdning og bredere penetration i spædbørnsernæring, drikkeklare drikkevarer og diætstyringsprodukter. Økologisk rekonstitueret mælk ser en voksende præference blandt sundhedsbevidste forbrugere, der søger rene mærkeformuleringer og højere opfattet ernæringskvalitet. Smagstilsat rekonstitueret mælk vinder indpas i ungdoms- og on-the-go-segmenterne, især i chokolade- og maltvarianter, mens “andre typer”, herunder berigede og proteinberigede tilbud, drager fordel af efterspørgslen efter funktionel ernæring.

- For eksempel genvinder Glanbia plc’s valle- og osteproduktionsanlæg i Michigan omkring 800.000 gallon rent vand dagligt, hvilket demonstrerer avanceret mejeri-ingrediensforarbejdning, der understøtter storskala produktion af komælkbaserede produktionslinjer.

Efter Emballagetype

Kartoner dominerer emballagesegmentet med en dominerende 48–50% andel, drevet af deres stærke barriereegenskaber, lette struktur og egnethed til aseptisk fyldning, hvilket forlænger produktets holdbarhed uden køling. Kartonformater stemmer også overens med bæredygtighedsmål på grund af høj genanvendelighed og reduceret materialeforbrug. Flasker bevarer relevans i premium- og enkeltserveringskategorier, hvor bekvemmelighed og visuel appel påvirker købsbeslutninger. Poser vokser hurtigt i prisfølsomme markeder, understøttet af lav enhedspris og nem transport, mens “andre” formater henvender sig til institutionelle storkøbere, der kræver større pakningsstørrelser.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Overkommelige og Holdbare Mejerialternativer

Efterspørgslen efter rekonstitueret mælk accelererer, da producenter, fødevareoperatører og nye økonomier søger lavpris, let transportable og langtidsholdbare mejeriløsninger. Pulverformater reducerer afhængigheden af kølekæder, hvilket muliggør bredere penetration på tværs af regioner med begrænset kølekapacitet. Stærk anvendelse i bageri-, konfekture- og forarbejdede fødevareapplikationer øger yderligere forbruget, understøttet af standardiseret sammensætning og ensartet kvalitet. Regeringer og institutionelle købere foretrækker i stigende grad rekonstitueret mælk til skolemadprogrammer og nødernæring, hvilket styrker stabil langsigtet volumen vækst.

- For eksempel tilbyder AMCO Proteins et “CMP‑9000 Milk Protein Isolate 90%” produkt med 90% proteinindhold, der er designet til højernæringsformuleringer og sikrer forbedret næringsstofoptagelse og funktionalitet i berigede pulvere.

Udvidelse af Industrielle Applikationer og Funktionelle Formuleringer

Rekonstitueret mælk drager fordel af stigende anvendelse i værditilført mejeriforarbejdning, herunder yoghurt, ost, UHT-drikkevarer og ernæringsblandinger. Producenter udnytter dets kontrollerede fedt-til-tørstof-forhold til at opnå ensartet produktpræstation og optimere batchkonsistens. Voksende innovation inden for laktosefri, berigede og smagstilsatte varianter udvider den adresserbare forbrugerbase, mens de understøtter tendenser inden for funktionel ernæring. Fødevareproducenter integrerer i stigende grad rekonstitueret mælk for at stabilisere forsyningsudsving i frisk mælk, forbedre produktionseffektiviteten og reducere de samlede produktionsomkostninger.

- For eksempel bekræfter Kerrys årsrapport for 2024, at virksomheden har et R&D-team bestående af over 1.200 fødevareforskere globalt. Rapporten nævner også, at Kerry driver over 70 teknologi- og innovationscentre verden over.

Vækst i e-handel, foodservice og bekvemmelighedsbaseret forbrug

Hurtig urbanisering og udvidelse af online dagligvareplatforme øger adgangen til mælkepulverformater, der opbevares godt, rekonstitueres hurtigt og tilbyder fleksibilitet i emballagen. Foodservice-kæder bruger rekonstitueret mælk til at standardisere opskrifter og reducere spild, især inden for kategorierne drikkevarer, bageri og desserter med høj volumen. Stigende efterspørgsel efter bekvemme, klar-til-blanding produkter blandt arbejdende forbrugere styrker markedets udsigter. Brands udnytter digital distribution, abonnementsmodeller og direkte-til-forbruger-kanaler, udvider markedsrækkevidden og accelererer penetration blandt unge, sundhedsbevidste forbrugere.

Vigtige tendenser & muligheder

Premiumisering gennem økologiske, laktosefri og berigede varianter

Øget fokus på sundhed, rene ingredienser og specialiseret ernæring driver efterspørgslen efter premium rekonstituerede mælktilbud. Økologiske og laktosefri varianter oplever hurtig adoption, da forbrugere prioriterer fordøjelsessundhed og kemikaliefri formuleringer. Berigelse med vitaminer, mineraler og protein skaber muligheder for differentiering inden for spædbørnsnæring, sportsdrikke og produkter til ældrepleje. Producenter, der investerer i højkvalitets fedtpulvere, avanceret mikroindkapsling og forbedrede opløselighedsteknologier, står til at fange stigende efterspørgsel i højværdiforbrugersegmenter.

- For eksempel bruger Arla avancerede filtreringsprocesser til at producere højproteinstreams fra mælk. Disse metoder involverer ofte mikrofiltrering for at adskille komponenter, med pasteurisering (typisk ved omkring 72°C i 15 sekunder) udført som et separat trin.

Emballageinnovation og udvidelse af enkeltportionformat

Markedet ser stærke muligheder i poser, poser og letvægtskartoner designet til bærbarhed, portionskontrol og forlænget holdbarhed. Enkeltportionsemballage appellerer til forbrugere på farten, lavindkomsthusholdninger og institutionelle købere, der kræver kontrolleret dosering og reduceret risiko for fordærv. Brands adopterer fugtbarrierefilm, genlukkelige systemer og digitalt sporbar emballage for at forbedre friskhed, bekvemmelighed og gennemsigtighed i forsyningskæden. Disse innovationer understøtter markedsindtrængning på tværs af rejsehandel, e-handel og katastrofehjælpsdistributionskanaler.

- For eksempel bekræfter Danones R&D-dokumentation, at ADPI og andre akademiske/industrielle dokumenter refererer til etablerede standarder for mejeriingredienser. Standarden kræver et minimum proteinindhold på 34,0 gram pr. 100 gram pulver (eller 34,0% protein på en ikke-fedtstof basis) for produkter klassificeret som skummetmælkspulver eller fedtfattigt tørmælk.

Bæredygtighedsdrevet forsyningskæde og optimering af mejeriingredienser

Bæredygtighedsinitiativer skaber muligheder for producenter til at skifte mod energieffektiv spraytørring, lavkulstoflogistik og ansvarlig indkøb af skummet- og helmælkinputs. Fremskridt inden for præcisionsmejeriprocesser muliggør forbedret genvinding af faste stoffer, lavere spild og reducerede miljømæssige fodaftryk. Brands, der promoverer kulstofneutrale mælkepulvere, genanvendelig emballage og bæredygtig indkøb, opnår en konkurrencefordel, da forbrugere og regulatorer i stigende grad vurderer mejeriprodukter gennem en miljømæssig linse.

Vigtige udfordringer

Volatilitet i råmælkpriser og forstyrrelser i forsyningskæden

Fluktuerende mælkepriser ved gårdporten, sæsonmæssige produktionsvariationer og stigende foder- og energipriser presser produktionsmargenerne. Forsyningsforstyrrelser forårsaget af klimafluktuationer, logistikflaskehalse og geopolitiske usikkerheder komplicerer yderligere indkøbsplanlægningen. Producenter, der er stærkt afhængige af importerede mejeriingredienser, står over for yderligere eksponering for valutavolatilitet og handelsbarrierer. Disse usikkerheder tvinger CDMO’er, forarbejdere og mærkevareaktører til at vedtage afdækningsstrategier, diversificere indkøb og investere i langsigtede leverandørpartnerskaber for at stabilisere driften.

Konkurrence fra Frisk Mælk og Plantebaserede Alternativer

Rekonstitueret mælk konkurrerer direkte med frisk mejeri og hurtigt ekspanderende plantebaserede drikkevarer, der appellerer til forbrugere, der søger naturlige, minimalt forarbejdede eller mælkefri muligheder. Stærk markedsføring fra havre-, mandel- og soyadrikkemærker udfordrer traditionel mejeris værdiopfattelse, især i urbane og premium detailsegmenter. Frisk mælk’s sensoriske appel og kortere ingredienslister påvirker yderligere forbrugerens valg. For at forblive konkurrencedygtige skal producenter understrege ernæringsmæssig konsistens, overkommelighed, berigede fordele og alsidige anvendelser, samtidig med at de forbedrer smag og opløselighed.

Regional Analyse

Nordamerika

Nordamerika fører det rekonstituerede mælkemarked med en andel på 32%, understøttet af stærk adoption på tværs af bageri-, konfekture- og klar-til-drikke mejeriforarbejdning. Foodservice-kæder og institutionelle købere er afhængige af rekonstituerede formater for at standardisere opskrifter og reducere forsyningsvolatilitet. Høj penetration af laktosefri og berigede blandinger styrker efterspørgslen i sundhedsfokuserede forbrugersegmenter. Avancerede emballageteknologier og robuste kølekædealternativer forbedrer også produktstabilitet og distributionseffektivitet. Regionen drager fordel af stærk e-handelsintegration, hvilket muliggør bedre markedsadgang og konstant vækst på tværs af både detail- og industrielle anvendelser.

Europa

Europa har en markedsandel på 28%, drevet af moden mejeriforarbejdningsinfrastruktur, strenge kvalitetsstandarder og stigende brug af rekonstitueret mælk i ost, yoghurt og bageri. Efterspørgslen forstærkes af voksende præference for økologiske og clean-label formuleringer, især i Vesteuropa. Producenter vedtager bæredygtige produktionsmetoder og genanvendelig emballage for at tilpasse sig EU’s miljøregler, hvilket understøtter kategoripremiumisering. Institutionelle programmer og fødevareproducenter bruger rekonstitueret mælk til at stabilisere forsyningen midt i svingende tilgængelighed af frisk mælk. Stærk detailtilstedeværelse og stigende optagelse i pulveriserede drikkeblandinger bidrager yderligere til stabil markedsudvidelse.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerer det globale rekonstituerede mælkemarked med en andel på 34%, drevet af højt forbrug i nye økonomier, ekspanderende middelindkomstdemografi og hurtig urbanisering. Pulverformater forbliver essentielle på grund af begrænset køleinfrastruktur i landdistrikter og stærk efterspørgsel fra bageri-, konfekture- og spædbarnsernæringssegmenter. Regeringer inkorporerer i stigende grad rekonstitueret mælk i skoleernærings- og folkesundhedsprogrammer, hvilket øger volumen. E-handelsvækst accelererer produktadgang, mens stigende præference for berigede og smagstilsatte varianter styrker premiumkategoriens adoption. Udvidelse af mejeriforarbejdningskapacitet og modernisering af forsyningskæden understøtter langsigtet regional vækstmomentum.

Latinamerika

Latinamerika tegner sig for cirka 4% af markedet for rekonstitueret mælk, understøttet af stigende efterspørgsel inden for foodservice, bageri og overkommelig husholdningsmæssig mejeriforbrug. Økonomisk variabilitet og ujævn kølekædeinfrastruktur gør pulver- og rekonstitueret mælk attraktiv, især i lav- og mellemindkomstsegmenter. Anvendelsen stiger i Brasilien, Mexico og Colombia, hvor producenter udvider distributionsnetværk og introducerer berigede og smagstilsatte produkter. Regeringsledede ernæringsprogrammer inkorporerer også rekonstituerede formater på grund af omkostningseffektivitet. Dog modererer konkurrence fra frisk mælk i bycentre den samlede vækst, hvilket kræver, at mærker lægger vægt på overkommelighed, bekvemmelighed og forlænget holdbarhed.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika har en andel på 2%, primært drevet af afhængighed af importeret pulveriseret mælk på grund af begrænset lokal mejeriproduktion og udfordrende klimatiske forhold. Rekonstitueret mælk er meget brugt i husholdningsforbrug, institutionel catering og forarbejdede fødevareapplikationer. Stigende urbanisering og befolkningstilvækst øger efterspørgslen, især i Golf-landene og Østafrika. Mærker udvider markedsnærværet gennem lavprisposer, berigede formuleringer og distributionspartnerskaber med lokale detailhandlere. Mens overkommelighed og holdbarhed understøtter forbruget, fortsætter afhængighed af forsyningskæden og valutakursudsving med at påvirke den langsigtede markedspræstation.

Markedssegmenteringer:

Efter Kilde:

Efter Type:

- Laktosefri

- Økologisk mælk

Efter Emballagetype:

Efter Geografi

- Nordamerika

- Europa

- Asien og Stillehavsområdet

- Latinamerika

- Mellemøsten

- Afrika

Konkurrencelandskab

Markedet for rekonstitueret mælk formes af globalt etablerede mejeriproducenter og regionale specialister, med nøgleaktører som Meiji Holdings, Pine Hill Dairy, Arla Foods, Fonterra, Schreiber Foods, Saputo, Mengniu Dairy, Lactalis, Nestlé og Dairy Farmers of America. Markedet for rekonstitueret mælk afspejler en blanding af store multinationale mejeriproducenter og agile regionale producenter, der fokuserer på effektivitet, produktkonsistens og bred anvendelsesmulighed. Virksomheder styrker deres positioner ved at udvide kapaciteten for mælkepulverproduktion, forbedre spraytørringsteknologi og optimere forholdet mellem fedt og faste stoffer for at imødekomme forskellige industrielle og detailmæssige krav. Den voksende efterspørgsel efter berigede, laktosefri og smagstilsatte formuleringer opmuntrer til dybere investeringer i produktinnovation og ernæringsfokuseret forskning. Markedsdeltagere forbedrer også konkurrenceevnen gennem avanceret emballage, energieffektiv forarbejdning og integrerede distributionsnetværk. Strategiske partnerskaber, digitaliserede forsyningskæder og regionale ekspansionsstrategier understøtter yderligere vedvarende global markedsvækst.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I maj 2025 lancerede Nova Dairy et nyt skummetmælkspulver, der specifikt henvender sig til sundhedsbevidste forbrugere, der har brug for en fedtfattig, bekvem mælk mulighed, der tilbyder essentielle næringsstoffer som protein og calcium uden fedt, hvilket gør det alsidigt til drikkevarer, bagning og madlavning, og giver en lang holdbarhed og nem opbevaring for familier og enkeltpersoner med fokus på sundhed.

- I februar 2025 lancerede Dairy Farmers of America (DFA) Milk50, en ægte mælk med kun 50 kalorier, 75% mindre sukker end skummetmælk, og 9g protein pr. portion, ved hjælp af ultrafiltrering til at fjerne sukker, mens næringsstoffer bevares, tilgængelig i original, vanilje og chokolade smag for at konkurrere med plantebaserede muligheder.

- I oktober 2024 indviede Britannia Industries og Bel Group en ny ostefabrik i Ranjangaon, Maharashtra, hvilket betydeligt øgede den lokale produktion af deres joint venture’s “Britannia The Laughing Cow” ost, med en investering for at imødekomme Indiens voksende efterspørgsel og støtte lokale mælkeproducenter.

- I maj 2024 lancerede Lactalis Canada Enjoy!, et nyt plantebaseret mælkebrand, efter deres omdannelse af en Sudbury facilitet til et vegansk produktionscenter, udvidede deres canadiske portefølje med højprotein, mejerifri havre-, mandel- og hasselnøddedrikke, som komplementerer deres traditionelle mejerimærker som Astro, Black Diamond og Cracker Barrel.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Kilde, Type, Emballagetype og Geografi. Den detaljerer førende markedsaktører, giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet vil udvide sig støt, da efterspørgslen efter overkommelige, holdbare mejeriløsninger stiger i fremvoksende økonomier.

- Fødevare- og bageriindustrien vil øge afhængigheden af rekonstitueret mælk for at sikre konsistens og omkostningseffektivitet.

- Berigede, laktosefri og funktionelle formuleringer vil få stærkere penetration i premium ernæringssegmenter.

- Emballageinnovationer såsom enkeltportioner og fugtbarriereposer vil forbedre forbrugerbekvemmelighed og produktets holdbarhed.

- E-handelskanaler vil accelerere distributionen og udvide markedsadgangen i by- og semiurbane områder.

- Bæredygtighedsinitiativer vil drive investeringer i energieffektive tørringsteknologier og miljøvenlig emballage.

- Regeringens ernæringsprogrammer vil fortsat støtte højvolumenadoption, især i udviklingslande.

- Producenter vil diversificere indkøbsstrategier for at afbøde volatilitet i råmælksforsyning og prissætning.

- Brands vil øge fokus på smagsoptimering og forbedret opløselighed for at styrke forbrugeraccept.

- Regionale aktører vil udvide kapacitet og partnerskaber for at konkurrere mere effektivt med multinationale mejeriproducenter.