Markedsoversigt

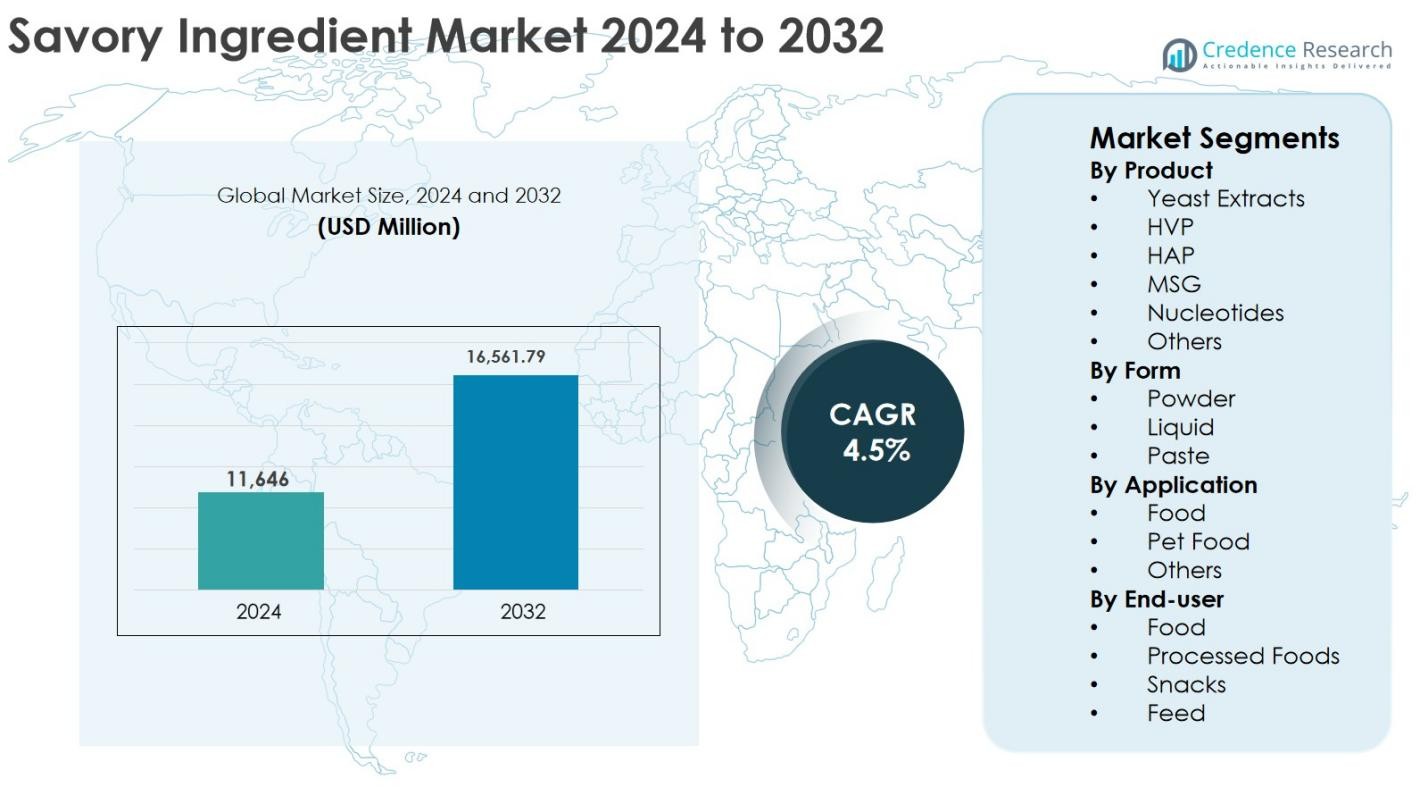

Markedet for salte ingredienser blev vurderet til USD 11.646 millioner i 2024 og forventes at nå USD 16.561,79 millioner i 2032, med en årlig vækstrate (CAGR) på 4,5% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for salte ingredienser 2024 |

USD 11.646 Millioner |

| Marked for salte ingredienser, CAGR |

4,5% |

| Markedsstørrelse for salte ingredienser 2032 |

USD 16.561,79 Millioner |

Markedet for salte ingredienser drives af den stærke tilstedeværelse af etablerede globale aktører, herunder Ajinomoto Co., Inc., Kerry Group plc, Givaudan, Symrise, Tate & Lyle, Sensient Technologies Corporation, Lesaffre, AngelYeast Co., Vedan International (Holdings) Ltd., og Diana Group S.r.l. Disse virksomheder fokuserer på fermenteringsbaseret innovation, løsninger med rene etiketter og skræddersyede smagssystemer for at imødekomme udviklende fødevare- og dyrefoderapplikationer. Asien-Stillehavsområdet fremstod som den førende region med en markedsandel på 32,8% i 2024, understøttet af højt forbrug af salte fødevarer og storskala fødevareforarbejdningsaktiviteter. Nordamerika fulgte med en andel på 28,6%, drevet af adoption af rene etiketter og efterspørgsel efter premium fødevarer, mens Europa havde en andel på 26,4%, understøttet af strenge regler og initiativer til reduktion af natrium.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for salte ingredienser blev vurderet til USD 11.646 millioner i 2024 og forventes at nå USD 16.561,79 millioner i 2032, med en årlig vækstrate (CAGR) på 4,5% i prognoseperioden, understøttet af stabil efterspørgsel fra fødevare- og dyrefoderapplikationer.

- Markedsvæksten drives primært af stigende forbrug af forarbejdede og bekvemme fødevarer, reformulering med rene etiketter og initiativer til reduktion af natrium, hvor gær-ekstrakter fremstår som det dominerende produktsegment med en andel på 34,8% i 2024 på grund af naturlig positionering og umami-forstærkning.

- Vigtige markedstendenser inkluderer øget adoption af fermenteringsbaserede ingredienser og stærk efterspørgsel fra plantebaserede fødevarer, mens pulverform dominerer markedet med en andel på 58,6% på grund af nem opbevaring, længere holdbarhed og bred anvendelighed i krydderier og snacks.

- Markedets landskab formes af aktører som Ajinomoto, Kerry Group, Givaudan, Symrise og Tate & Lyle, der fokuserer på produktinnovation, bæredygtig sourcing og skræddersyede smagsløsninger til fødevarer og dyrefodernæring.

- Regionalt leder Asien-Stillehavsområdet med en markedsandel på 32,8%, efterfulgt af Nordamerika med 28,6% og Europa med 26,4%, mens Latinamerika og Mellemøsten & Afrika tilsammen tegner sig for den resterende andel, understøttet af voksende fødevareforarbejdningsaktiviteter.

Markedssegmenteringsanalyse:

Efter produkt

Biproduktsegmentet i markedet for smagsingredienser ledes af gær-ekstrakter, som udgjorde 34,8% markedsandel i 2024, drevet af stærk efterspørgsel efter clean-label, naturlige smagsforstærkere. Gær-ekstrakter tilbyder umami-intensitet, mens de understøtter reducerede natriumformuleringer, hvilket gør dem meget foretrukne i forarbejdede fødevarer og snacks. MSG havde en betydelig andel på grund af dets omkostningseffektivitet og smagsstyrke, især i nye markeder. I mellemtiden vinder nukleotider og HVP frem i premium- og plantebaserede formuleringer, understøttet af stigende efterspørgsel efter smagskompleksitet og smagsoptimering.

- For eksempel har Nestlé fremhævet brugen af gær-ekstrakt i sine Maggi bouillon- og kulinariske produkter for at levere umami-smag, mens de muliggør saltreduktion i overensstemmelse med deres natriumreduktionsmål.

Efter Form

Segmentet Efter Form domineres af pulver, der fanger 58,6% af markedsandelen i 2024, på grund af dets overlegne holdbarhed, nem håndtering og kompatibilitet med tør fødevareforarbejdning. Pulveriserede smagsingredienser bruges bredt i krydderier, instant fødevarer og snackapplikationer, som understøtter ensartet smagsfordeling. Flydende former adopteres i stigende grad i saucer, supper og færdigretter på grund af bedre opløselighed og smagsfordeling. Pasteformer opretholder en mindre andel, hovedsageligt brugt i specialkulinariske og industrielle fødevareformuleringer, der kræver koncentrerede smagsprofiler.

- For eksempel er PepsiCo’s Lay’s og Doritos serier afhængige af tørre krydderipulvere for at levere ensartet smagsbelægning på snacks ved høje produktionshastigheder.

Efter Anvendelse

Segmentet Efter Anvendelse drives primært af fødevarer, som udgjorde 72,4% markedsandel i 2024, understøttet af stigende forbrug af forarbejdede fødevarer, færdigretter og salte snacks globalt. Fødevareproducenter er i stigende grad afhængige af smagsingredienser for at forbedre smagen, mens de opfylder clean-label og reducerede natriumkrav. Dyrefoder repræsenterer et hurtigt voksende undersegment, drevet af premiumiseringstendenser og højere forbrug på smagsforstærkende ingredienser. Andre anvendelser, herunder foodservice og industrielle anvendelser, bidrager stabilt, understøttet af voksende bybefolkninger og udviklende kostpræferencer.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Forarbejdede og Bekvemme Fødevarer

Markedet for smagsingredienser drives betydeligt af det voksende forbrug af forarbejdede, pakkede og bekvemme fødevarer verden over. Urbanisering, stigende disponible indkomster og travle livsstile har accelereret efterspørgslen efter færdigretter, instant snacks, supper, saucer og frosne fødevarer. Smagsingredienser som gær-ekstrakter, MSG og HVP er essentielle for at forbedre smag, aroma og mundfølelse, mens de sikrer konsistens i stor skala. Fødevareproducenter er i stigende grad afhængige af disse ingredienser for at differentiere produkter og opfylde forbrugernes forventninger til kraftige smage. Udvidelse af organiseret detailhandel, private-label mærker og fastfoodrestauranter styrker yderligere efterspørgslen på tværs af både udviklede og nye økonomier.

- For eksempel fremhæver Ajinomoto, at deres umami-krydderier og MSG-baserede produkter er bredt anvendt i instantnudler, frosne fødevarer og snacks i hele Asien og Latinamerika for at levere intens smag med ensartet kvalitet.

Clean-Label Bevægelse og Natriumreduceringsinitiativer

Øget sundhedsbevidsthed og reguleringspres for at reducere natriumindtag er nøglefaktorer for vækst i markedet for salte ingredienser. Fødevareproducenter reformulerer produkter for at opnå natriumreduktion uden at gå på kompromis med smagskvaliteten, hvilket fremmer brugen af gær-ekstrakter, nukleotider og naturligt afledte salte smagsforstærkere. Clean-label positionering, gennemsigtige ingredienslister og reduceret afhængighed af kunstige tilsætningsstoffer bliver kritiske købekriterier. Denne drivkraft er særligt stærk i Nordamerika og Europa, hvor regulering og forbrugerkontrol er høj. Efterhånden som efterspørgslen efter sundere men stadig velsmagende fødevarer fortsætter med at stige, forbliver clean-label salte ingredienser centrale for produktinnovation.

- For eksempel har Unilever offentlige natriumreduktionsmål og bruger smagsforstærkere, herunder gær-ekstrakter, på tværs af mærker som Knorr for at støtte opskrifter med lavere saltindhold, der stadig leverer stærk salt smag.

Udvidelse af Anvendelser i Dyrefoder og Dyreernæring

Den hurtige ekspansion af den globale dyrefoderindustri fremstår som en stærk vækstdriver for markedet for salte ingredienser. Øget dyreejerskab, premiumisering af dyrekost og voksende fokus på smagbarhed har øget efterspørgslen efter smagsforstærkende ingredienser. Salte ingredienser forbedrer smagsaccept og aroma i tørre og våde dyrefoderformuleringer, hvilket understøtter gentagne køb. Producenter bruger i stigende grad gær-ekstrakter og naturlige smagsforstærkere for at tilpasse sig clean-label tendenser i dyreernæring. Vækst i organiseret detailhandel med dyrepleje og dyrlægeanbefalede diæter fortsætter med at udvide anvendelsesmulighederne.

Vigtige Tendenser & Muligheder

Innovation i Naturlige og Fermenteringsbaserede Ingredienser

Innovation inden for fermenteringsbaserede og naturligt fremskaffede salte ingredienser er en nøgletrend, der former markedet for salte ingredienser. Virksomheder investerer i avancerede fermenteringsteknologier for at udvikle gær-ekstrakter og nukleotider med forbedrede umami-profiler og funktionelle fordele. Disse innovationer understøtter clean-label positionering, samtidig med at de muliggør tilpasning til lav-natrium og plantebaserede formuleringer. Forbedret stammevalg, bæredygtig forarbejdning og effektivitetsgevinster skaber muligheder for differentierede produkter. Efterhånden som forbrugerne i stigende grad forbinder fermentering med autenticitet og sundhed, opnår producenter, der anvender disse teknologier, stærkere markedsaccept og langsigtet vækstpotentiale.

- For eksempel har DSM-Firmenich udviklet næste generations Maxarome-gærekstrakter, der produceres via kontrolleret fermentering for at levere specifikke umami- og kokumiprofiler skræddersyet til supper, snacks og kødalternativer.

Stigende Adoption af Plantebaserede og Alternative Proteinfødevarer

Den accelererende vækst af plantebaserede og alternative proteinfødevarer præsenterer en stor mulighed for producenter af smagsingredienser. Disse produkter kræver avancerede smagssystemer for at efterligne kød-lignende smag og tekstur, hvilket øger efterspørgslen efter smagsforstærkere. Gærekstrakter, HVP og nukleotider hjælper med at maskere uønskede smagsnoter og forbedre umami i plantebaseret kød, mejerialternativer og veganske snacks. Voksende fleksitariske befolkninger og udvidelse af plantebaserede porteføljer på tværs af globale fødevaremærker fortsætter med at drive efterspørgslen. Denne tendens er særligt fremtrædende i Europa og Nordamerika og udvider sig hurtigt i Asien-Stillehavsområdet.

- For eksempel har Givaudan udviklet dedikerede smagsmetoder og løsninger som deres PrimeLock+ teknologi for at bygge bro over smagskløften i plantebaserede kødalternativer ved at forbedre saftighed, fedtfornemmelse og smagseffekt i ærte- og sojabaserede produkter.

Vigtige Udfordringer

Volatilitet i Råvarepriser og Forsyningskæder

Markedet for smagsingredienser står over for udfordringer relateret til volatilitet i råvarepriser og forstyrrelser i forsyningskæder. Vigtige input som gær, majs og hvede er udsat for udsving forårsaget af klimaforhold, landbrugsudbytter og globale handelsusikkerheder. Stigende energi- og transportomkostninger lægger yderligere pres på produktionsøkonomien. Disse faktorer påvirker prisstabilitet og profitmarginer, især for små og mellemstore producenter. At håndtere langsigtede forsyningskontrakter, mens man opretholder konkurrencedygtige priser, forbliver en vedvarende udfordring på tværs af markedet.

Regulatorisk Granskning og Forbrugeropfattelsesproblemer

Regulatorisk kompleksitet og forbrugeropfattelsesproblemer udgør betydelige udfordringer for markedet for smagsingredienser. Ingredienser som MSG og hydrolyserede proteiner møder fortsat skepsis i visse regioner på grund af sundhedsrelaterede misforståelser. Varierende mærkningsstandarder, allergenreguleringer og ingrediensklassifikationer på tværs af lande øger overholdelsesomkostningerne for producenter. Negativ forbrugeropfattelse kan begrænse anvendelsen i specifikke applikationer. For at imødegå disse bekymringer skal virksomheder investere i gennemsigtig mærkning, reformulering og forbrugeruddannelse, hvilket kan forsinke produktudvikling og øge operationel kompleksitet.

Regional Analyse

Nordamerika

Nordamerika tegnede sig for 28,6% af markedsandelen for smagsingredienser i 2024, understøttet af stærk efterspørgsel efter forarbejdede fødevarer, snacks og færdigretter. Regionen drager fordel af høj forbrugerbevidsthed om rene mærkevarer og natriumreduktion, hvilket driver adoptionen af gærekstrakter og naturlige smagsforstærkere. USA dominerer den regionale efterspørgsel på grund af avanceret fødevareforarbejdningsinfrastruktur og kontinuerlig produktinnovation fra store producenter. Vækst i premium kæledyrsfoder og plantebaserede fødevarekategorier understøtter yderligere markedsudvidelse. Stærke regulatoriske rammer og fokus på gennemsigtig mærkning fortsætter med at forme produktudviklingsstrategier på tværs af regionen.

Europa

Europa havde en markedsandel på 26,4% i 2024, drevet af strenge fødevarebestemmelser, stigende adoption af clean-label og en øget præference for naturlige smagsingredienser. Lande som Tyskland, Frankrig og Storbritannien fører efterspørgslen på grund af modne fødevareforarbejdningsindustrier og stærkt forbrug af supper, saucer og bageriprodukter. Natriumreduceringsinitiativer i hele regionen øger brugen af gær-ekstrakter og nukleotider betydeligt. Den voksende plantebaserede fødevaresektor understøtter også efterspørgslen efter avancerede smagsløsninger. Højt forbrugerfokus på bæredygtighed og ingrediensgennemsigtighed fortsætter med at påvirke formuleringstendenser og langsigtet markedsvækst i Europa.

Asien-Stillehavet

Asien-Stillehavet dominerede markedet for smagsingredienser med en markedsandel på 32,8% i 2024, drevet af en stor befolkningsbase, stigende urbanisering og stærkt forbrug af smagsrige fødevarer. Kina, Japan og sydøstasiatiske lande er nøglebidragydere på grund af den udbredte brug af MSG og umami-rige ingredienser i traditionelle og forarbejdede fødevarer. Hurtig ekspansion af produktion af pakket mad, fødevareudsalgssteder og kategorier af instant mad understøtter vedvarende vækst. Øgede disponible indkomster og vestliggørelse af kostvaner accelererer yderligere efterspørgslen. Regionen drager også fordel af stærke lokale produktionskapaciteter og voksende investeringer i fermenteringsbaseret ingrediensinnovation.

Latinamerika

Latinamerika tegnede sig for 7,1% af den globale markedsandel i 2024, understøttet af stigende forbrug af forarbejdede fødevarer og ekspanderende detailfødevaredistributionsnetværk. Lande som Brasilien og Mexico fører den regionale efterspørgsel på grund af voksende bybefolkninger og en stigende præference for bekvemmelighedsfødevarer. Smagsingredienser bruges bredt i snacks, krydderier og færdigretter for at forbedre smagsprisoverkommelighed. Vækst i den regionale dyrefoderindustri bidrager også til markedsekspansion. Dog påvirker prisfølsomhed og økonomiske udsving adoptionsraterne, hvilket opmuntrer producenter til at fokusere på omkostningseffektive smagsløsninger.

Mellemøsten & Afrika

Mellemøsten & Afrika repræsenterede en markedsandel på 5,1% i 2024, understøttet af stigende efterspørgsel efter pakket mad og ekspanderende fødevaresektorer. Urbanisering, befolkningstilvækst og stigende turismeaktivitet driver forbruget af smagsrige fødevarer i Golf-landene. Adoptionen af smagsingredienser vokser i supper, saucer og kødprodukter for at forbedre smagskonsistens. I Afrika understøtter forbedrede fødevareforarbejdningsevner og stigende disponible indkomster gradvis markedsvækst. Mens markedet forbliver mindre sammenlignet med andre regioner, præsenterer stigende investeringer i fødevareproduktion og detailinfrastruktur langsigtede vækstmuligheder.

Markedssegmenteringer:

Efter Produkt

- Gærekstrakter

- HVP

- HAP

- MSG

- Nukleotider

- Andre

Efter Form

Efter Anvendelse

- Fødevarer

- Dyrefoder

- Andre

Efter Slutbruger

- Fødevarer

- Forarbejdede Fødevarer

- Snacks

- Foder

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for salte ingredienser har et veletableret konkurrencelandskab kendetegnet ved tilstedeværelsen af globale ingrediensproducenter og specialiserede smagsløsningsudbydere. Førende virksomheder som Ajinomoto Co., Inc., Kerry Group plc, Givaudan, Symrise, Tate & Lyle, Sensient Technologies Corporation, Lesaffre, AngelYeast Co., Vedan International (Holdings) Ltd., og Diana Group S.r.l. spiller en afgørende rolle i at forme markedets dynamik. Disse aktører fokuserer på produktinnovation, løsninger med rene etiketter og fermenteringsbaserede teknologier for at styrke deres porteføljer. Strategiske investeringer i forskning og udvikling muliggør introduktionen af skræddersyede salte profiler til fødevarer, dyrefoder og plantebaserede anvendelser. Geografisk ekspansion, kapacitetsforøgelse og partnerskaber med fødevareproducenter forbliver nøglestrategier for at forbedre markedsdækningen. Derudover lægger virksomheder vægt på bæredygtighed, natriumreduktion og sourcing af naturlige ingredienser for at tilpasse sig skiftende forbrugerpræferencer og lovkrav.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

- Symrise

- AngelYeast Co.

- Tate & Lyle

- Givaudan

- Diana Group S.r.l

- Kerry Group plc

- Ajinomoto Co., Inc.

- Lesaffre

- Sensient Technologies Corporation

- Vedan International (Holdings) Ltd.

Seneste Udviklinger

- I oktober 2025 lancerede Herbal Isolates, en del af Synthite Group, et nyt smagsforstærkende sub-brand kaldet Savouron, hvilket udvidede deres portefølje af salte ingrediensløsninger, herunder smagsforstærkere, mejeri- og fedtsystemer samt specialpulvere, der sigter mod bredere fødevareanvendelser

- I januar 2025 afsluttede Solina, et globalt firma for salte fødevareløsninger, opkøbet af Advanced Food Systems, Inc. baseret i Somerset, New Jersey, hvilket styrkede deres kapacitet inden for salte ingredienser og tilstedeværelse på det amerikanske marked.

- I 2024 annoncerede Lesaffre opkøbet af en majoritetsandel i Biorigin, hvilket forbedrede deres tilbud af salte ingredienser, især gærderivater, ved at integrere Biorigins produktion og teknologi i deres globale forsyningskæde.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Form, Anvendelse, Slutbruger og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Markedet for krydrede ingredienser vil fortsat drage fordel af stabil vækst i forbruget af forarbejdede, pakkede og bekvemme fødevarer på tværs af globale markeder.

- Efterspørgslen efter rene mærker og naturligt afledte krydrede ingredienser vil intensiveres, da forbrugerne prioriterer sundhed, gennemsigtighed og enkelhed i ingredienser.

- Gærekstrakter og fermenteringsbaserede ingredienser vil få bredere anvendelse på grund af deres evne til at forbedre smagen og samtidig støtte reduktion af natrium.

- Udvidelsen af plantebaserede og alternative proteinfødevarer vil drive øget brug af krydrede ingredienser for at forbedre smag og mundfølelse.

- Segmentet for dyrefoder vil forblive en stærk vækstbidrager, da premiumisering og fokus på smagbarhed øges.

- Producenter vil investere mere i forskning og udvikling for at skabe skræddersyede og applikationsspecifikke krydrede løsninger.

- Pulveriserede krydrede ingredienser vil bevare dominansen på grund af nem håndtering, lagringsstabilitet og bred anvendelighed.

- Asien-Stillehavsområdet vil forblive den førende vækstregion, understøttet af befolkningsvækst, urbanisering og udviklende kostmønstre.

- Strategiske partnerskaber, kapacitetsudvidelser og geografisk diversificering vil forme den konkurrencemæssige positionering.

- Regulatorisk overholdelse og bæredygtighedsinitiativer vil i stigende grad påvirke produktudvikling og indkøbsstrategier.