Markedsoversigt

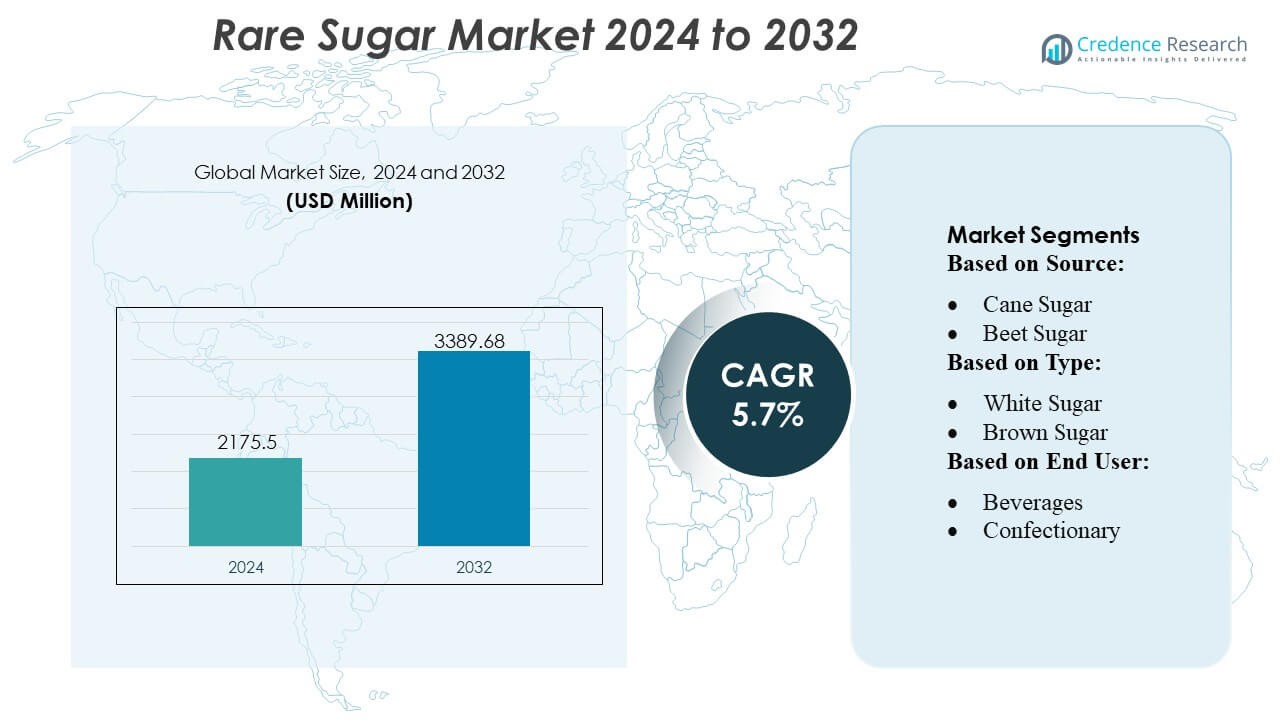

Markedet for sjældne sukkerarter blev værdiansat til 2175,5 millioner USD i 2024 og forventes at nå 3389,68 millioner USD i 2032, med en årlig vækstrate (CAGR) på 5,7% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for sjældne sukkerarter 2024 |

2175,5 millioner USD |

| Marked for sjældne sukkerarter, CAGR |

5,7% |

| Markedets størrelse for sjældne sukkerarter 2032 |

3389,68 millioner USD |

Markedet for sjældne sukkerarter formes af globalt etablerede ingrediensproducenter, der fokuserer på avanceret enzymatisk konvertering, bioprocesseringseffektivitet og storskala kommerciel levering af allulose, tagatose, trehalose og andre specialiserede sukkerarter. Disse virksomheder styrker konkurrenceevnen gennem innovationspipeline, udvikling af produkter med rent mærke og partnerskaber med store fødevare- og drikkevarebrands, der driver sukkerreduktionsstrategier. Nordamerika fremstår som den førende region med en præcis markedsandel på 38%, understøttet af stærk regulatorisk klarhed, høj adoption af lavkaloriesødestoffer og hurtig reformulering inden for drikkevarer, bageri og ernæringskategorier. Robuste produktionskapaciteter og kontinuerlige investeringer i forskning og udvikling styrker regionens dominerende position.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for sjældne sukkerarter nåede 2175,5 millioner USD i 2024, og 68 millioner USD i 2032 forventes at vokse med en CAGR på 5,7%, hvilket afspejler en konstant ekspansion på tværs af større fødevare- og drikkevareapplikationer.

- Stigende efterspørgsel efter lavkalorie- og metabolismevenlige sødestoffer driver markedsvækst, da producenter integrerer allulose, tagatose og trehalose i drikkevarer, bageri og ernæringsprodukter.

- Trends med rene mærker og innovationer inden for enzymatisk produktion former markedsfremskridt og styrker konkurrencepositioneringen blandt ingrediensleverandører.

- Høje produktionsomkostninger og begrænset tilgængelighed i stor skala hæmmer hurtig adoption, selvom teknologiske forbedringer fortsat letter begrænsninger.

- Nordamerika fører med en præcis 38% andel, mens drikkevarer har den dominerende segmentandel på grund af stærk brug af sjældne sukkerarter i reformulerede lavsukker drikkeporteføljer, hvilket styrker regional og kategoriniveau lederskab.

Markedssegmenteringsanalyse:

Efter kilde

Sukkerrør har den dominerende position i markedet for sjældne sukkerarter med en anslået 65% andel, drevet af dets udbredte dyrkning, højere sucroseudbytte og stærke forarbejdningsinfrastruktur på tværs af tropiske regioner. Dets tilgængelighed, omkostningseffektivitet og etablerede forsyningskæder understøtter konsistente produktionsvolumener, hvilket gør det muligt for producenter at skalere special- og sjældne sukkerderivater med større effektivitet. Stigende forbrugerpræference for naturligt afledte sødestoffer og renere mærkeformuleringer styrker efterspørgslen efter sukkerrørsbaserede sjældne sukkerarter, mens sukkerroer vokser støt på grund af stigende adoption i tempererede regioner og forbedrede ekstraktionsteknologier, der forbedrer renhed og funktionel ydeevne.

- For eksempel driver Nutrinova en dedikeret, enkeltformåls produktionsfacilitet i Tyskland, certificeret til FSSC 22000 og ISO 9001 standarder, som producerer deres flagskib højintensitetssødemiddel Acesulfam kalium (Ace-K) under mærket Sunett.

Efter Type

Hvidt sukker leder markedet med en omtrent 55% andel, understøttet af dets høje renhed, neutrale smagsprofil og egnethed til forarbejdning af sjældne sukkervarianter som allulose, tagatose og trehalose. Dets konsistens og lette forfining gør det til det foretrukne input for producenter, der sigter mod storskalaformuleringer i drikkevarer, bagværk og funktionelle fødevarer. Brunt sukker viser moderat vækst på grund af stigende interesse for minimalt forarbejdede sødemidler, mens flydende sukker vinder indpas i industrielle anvendelser for dets opløselighed, forarbejdningsbekvemmelighed og kompatibilitet med højkapacitets produktionssystemer.

- For eksempel anvender Ajinomoto Co., Inc. sin dybe ekspertise i aminosyrefermentering og enzymteknologier udviklet over mere end 100 års forskning til at producere en komplet portefølje af 20 aminosyrer ved hjælp af sukkerafledte råstoffer.

Efter Slutbruger

Drikkevaresegmentet dominerer med en anslået 40% andel på grund af stigende anvendelse af lavkalorie- og funktionelle sødemidler i sportsdrikke, færdigblandede drikkevarer, energidrikke og smagstilsat vand. Producenter udnytter sjældne sukkerarter til at reducere kalorieindholdet, mens de opretholder sødmeintensitet og funktionel stabilitet. Konfekture- og bagerisegmenterne følger tæt, understøttet af sjældne sukkerarters bruningsegenskaber, fugtighedsbevaring og reduceret glykæmisk påvirkning. Mejeriprodukter inkorporerer sjældne sukkerarter for at forbedre smagsbalance og tekstur, mens andre fødevareanvendelser vokser, da producenter udforsker sukkerreduktionsstrategier på tværs af saucer, smørepålæg og ernæringsprodukter.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Lavkalorie- og Funktionelle Sødemidler

Markedet for sjældne sukkerarter udvider sig hurtigt, da forbrugerne søger lavkalorie-, lavglykæmiske og funktionelle sødemidler, der understøtter vægtkontrol og metabolisk sundhed. Sjældne sukkerarter som allulose og tagatose leverer sødmeprofiler tæt på sukrose, mens de muliggør sukkerreduktion i drikkevarer, bagværk og mejeriprodukter. Fødevareproducenter adopterer disse alternativer for at imødekomme forventninger om rene etiketter og overholde reformuleringsretningslinjer. Stabile produktlanceringer inden for sportsnæring, smagstilsat vand og reduceret sukkerkonfekture styrker efterspørgslen og fremskynder integrationen på tværs af mainstream fødevare- og drikkevarekategorier.

- For eksempel dokumenterer The NutraSweet Company, at dets neotame-molekyle leverer en sødmeintensitet mellem 7.000 og 13.000 gange den for sukrose, hvilket muliggør mikrogram-niveau inklusionsrater i formuleringer, og dets produktionsspecifikationer bekræfter en minimumsanalyse renhed på 98,0 under FCC-krav, der understøtter høj effektivitet i udviklingen af lavkalorie- og funktionelle produkter.

Stigende Skift Mod Rene Etiketter og Naturligt Afledte Ingredienser

Præferencer for rene etiketter driver adoptionen af sjældne sukkerarter, der stammer fra naturlige råmaterialer som sukkerrør og roesukker. Forbrugerne viser stor interesse for sødestoffer, der tilbyder gennemsigtighed, minimal forarbejdning og plantebaserede oprindelser. Sjældne sukkerarter opfylder disse forventninger, samtidig med at de giver funktionelle fordele som forbedret bruning, forbedret tekstur og reduceret kalorieindhold. Producenterne reagerer ved at øge investeringerne i enzymatisk omdannelse og biotransformationsteknologier for at skalere naturlige sukkerderivater. Denne ændring styrker markedspositioneringen på tværs af premium- og sundhedsorienterede fødevaresegmenter.

- For eksempel driver Roquette Frères sit Lestrem bio-raffinaderi, som er offentligt dokumenteret som verdens største produktionssted for polyoler. Virksomheden annoncerede en investering på €25 millioner i anlægget i marts 2022 for at forbedre effektiviteten og styrke sin position på markedet, selvom specifikke årlige produktionsmængder i metriske tons ikke er offentligt oplyst.

Udvidelse af innovation inden for fødevarer og drikkevarer ved brug af avancerede sukkeralternativer

Innovation i produktformulering spiller en central rolle i markedsacceleration, da sjældne sukkerarter bliver nøgleingredienser i reformulerede og næste-generations fødevareprodukter. Brands bruger allulose, trehalose og tagatose til at forbedre sødme stabilitet, reducere krystallisering og forbedre mundfølelsen uden at kompromittere smagen. Deres kompatibilitet med højtemperaturforarbejdning muliggør bredere anvendelser i sirupper, frosne desserter og bagværk. Kontinuerlige investeringer i F&U og ingrediensoptimering fremmer adoptionen i funktionelle fødevarer, hvor reduceret sukkerindhold og metaboliske fordele understøtter premium positionering.

Vigtige tendenser & muligheder

Integration af bioteknologiske og enzymatiske produktionsteknologier

Bioteknologiske fremskridt former en betydelig tendens, da producenter adopterer enzymatisk omdannelse, mikrobiel fermentering og kontrolleret isomerisering for effektivt at fremstille sjældne sukkerarter. Disse metoder tillader selektiv transformation af sucrose og fructose til højværdige sukkerderivater med overlegen renhed og konsistens. Forbedrede procesudbytter reducerer produktionsomkostningerne og udvider skalerbarheden, hvilket gør sjældne sukkerarter mere konkurrencedygtige med traditionelle sødestoffer. Fokus på bæredygtige råstoffer og lavenergiveje forbedrer det langsigtede markedspotentiale og understøtter reguleringsmæssig tilpasning i større fødevaremarkeder.

- For eksempel rapporterer JK Sucralose Inc., at deres Jiangsu produktionscampus driver et lukket kredsløb for klorering og krystallisering med en årlig installeret kapacitet på 1.200 metriske tons sucralose, understøttet af en flertrins rensningsproces dokumenteret til at opnå en minimumsanalyse renhed på 98,0 under FCC-standarder og en restopløsningsspecifikation under 0,01 ifølge deres globale regulatoriske indsendelsesfiler.

Voksende anvendelser på tværs af ernærings- og specialfødevarekategorier

Markedet drager fordel af stigende brug af sjældne sukkerarter i ernæringsbarer, proteinholdige drikkevarer, sportstilskud og diabetesvenlige fødevarer. Deres gunstige metaboliske profil og lavere kalorieindhold gør dem attraktive for sundhedsorienterede formuleringer. Fødevareforskere udnytter sjældne sukkerarter til at forbedre frysebeskyttelse, stabilisere proteiner og forbedre fugtbevarelse, hvilket muliggør nye produktformater. Denne tendens skaber muligheder for premium positionering, især blandt brands, der målretter vægtstyring, fitness ernæring og funktionelle wellness-kategorier.

- For eksempel driver Archer Daniels Midland Company (ADM) et enormt bioprocesseringskompleks i Decatur, Illinois, som fungerer som et globalt knudepunkt for majsforarbejdning og innovation. Dette kompleks huser fermenteringskapaciteter til storskalaproduktion af forskellige bioprodukter, herunder ethanol (der forarbejder hundredtusindvis af skæpper majs dagligt til cirka 350 millioner gallon ethanol årligt) og andre ingredienser.

Vigtige Udfordringer

Høje Produktionsomkostninger og Begrænset Tilgængelighed i Kommerciel Skala

Produktion af sjældne sukkerarter er fortsat begrænset på grund af komplekse enzymatiske veje, dyre katalysatorer og begrænset kommerciel fermenteringskapacitet. Disse faktorer hæver prisniveauerne sammenlignet med konventionelt sukker og begrænser adoptionen i massemarkedskategorier. Mange producenter står over for udfordringer med at opnå konsistente udbytter og renhed i industriel skala, hvilket forsinker downstream-integration. Manglen på storskala faciliteter begrænser forsyningspålideligheden for globale mærker, hvilket gør ekspansion afhængig af fortsatte teknologiske fremskridt og investeringer i skalerbare, omkostningseffektive forarbejdningsmetoder.

Regulatoriske Usikkerheder og Mærkningsbegrænsninger i Vigtige Markeder

Regulatoriske variationer på tværs af regioner skaber udfordringer for producenter, især med hensyn til sundhedsanprisninger, GRAS-godkendelser og mærkningskrav for alternative sødestoffer. Forskelle i tilladte brugsniveauer og klassificering af sjældne sukkerarter påvirker formuleringsstrategier og markedsadgang. Nogle sjældne sukkerarter står stadig over for begrænset anerkendelse i nye markeder, hvilket påvirker adoptionen af multinationale fødevarevirksomheder. Disse regulatoriske inkonsekvenser øger overholdelsesomkostningerne og forsinker multinationale udrulninger, hvilket kræver koordinerede indsatser for at sikre godkendelser og harmonisere mærkningsstandarder for at sikre bredere markedsindtrængning.

Regional Analyse

Nordamerika

Nordamerika har en stærk 38% andel af markedet for sjældne sukkerarter, drevet af høj forbrugerefterspørgsel efter lavkalorie-sødestoffer, stærk adoption af clean-label ingredienser og hurtig reformuleringsaktivitet på tværs af drikkevarer og funktionelle fødevarer. Fødevareproducenter integrerer sjældne sukkerarter som allulose og tagatose i produkter med reduceret sukkerindhold for at overholde ernæringsretningslinjer og udnytte wellness-drevne forbrugsmønstre. Støttende regulatoriske rammer, stigende interesse for diabetesvenlige alternativer og udvidet kommerciel produktionskapacitet forbedrer yderligere regional vækst. Stærk detailpenetration og aktiv produktinnovation styrker også Nordamerikas førende position.

Europa

Europa opretholder en betydelig 28% markedsandel, understøttet af strenge sukkerreduktionsregler, stigende efterspørgsel efter naturlige sødestoffer og øget adoption af sjældne sukkerarter i bageri-, konfekture- og mejerisegmenter. Sundhedsbevidste forbrugere og producenters fokus på clean-label formuleringer accelererer skiftet mod allulose, tagatose og trehalose. Løbende reformuleringsmandater, kombineret med fremskridt inden for enzymatiske forarbejdningsteknologier, forbedrer forsyningstilgængeligheden inden for vigtige markeder som Tyskland, Storbritannien og Frankrig. Voksende investeringer i specialingredienser og bæredygtighedsfokuserede produktionsmetoder styrker den regionale konkurrenceevne.

Asien-Stillehavsområdet

Asien-Stillehavsområdet står for 25% af markedet, drevet af ekspanderende fødevare- og drikkevareproduktion, stigende disponible indkomster og voksende bevidsthed om lavkalorie-sødestoffer. Regionen oplever stigende anvendelse af sjældne sukkerarter i funktionelle drikkevarer, bageriprodukter og kosttilskud, understøttet af hurtig urbanisering og udviklende kostpræferencer. Stærke produktionsøkosystemer i lande som Japan, Sydkorea og Kina fremskynder teknologiske fremskridt inden for enzymatisk sukkerkonvertering. Efterhånden som store aktører opskalerer produktionen for at imødekomme den globale efterspørgsel, fremstår Asien-Stillehavsområdet som et hurtigt voksende centrum for både forbrug og produktion.

Latinamerika

Latinamerika fanger en anslået 5% andel, understøttet af den ekspanderende brug af naturlige sødestoffer i drikkevarer og mejeriprodukter, især på markeder som Brasilien og Mexico. Voksende forbrugerinteresse for sundere alternativer og stigende forekomster af diabetes opmuntrer til anvendelse af lav-glykæmiske sjældne sukkerarter. Lokale producenter inkorporerer støt allulose og tagatose i kaloriereducerede drikkevarer og konfekturevarer. Dog begrænser begrænset storskala produktionsinfrastruktur og prissensitivitet hurtigere markedsindtrængning, hvilket holder væksten moderat, men lovende, efterhånden som reguleringsstøtte og sundhedsbevidsthed fortsætter med at styrkes.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har en 4% andel, drevet af stigende efterspørgsel efter lavkalorie-sødestoffer i premium drikkevarer, bageriprodukter og specialfødevarer. Stigende urbanisering, voksende interesse for vestlige diæter og ekspanderende detaildistributionskanaler understøtter den gradvise anvendelse af sjældne sukkerarter. Dog begrænser højere importafhængighed, begrænsede regionale produktionskapaciteter og omkostningsbarrierer den hurtige optagelse. På trods af disse udfordringer skaber stigende bevidsthed om metabolisk sundhed og den ekspanderende tilstedeværelse af multinationale fødevareproducenter vækstmuligheder, hvilket positionerer regionen til stabil langsigtet udvikling.

Markedssegmenteringer:

Efter Kilde:

Efter Type:

- Hvidt Sukker

- Brunt Sukker

Efter Slutbruger:

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab i markedet for sjældne sukkerarter omfatter en mangfoldig gruppe af globale ingrediensledere, herunder GLG Life Tech Corp., Ingredion Incorporated, Cargill, Incorporated, Nutrinova, Ajinomoto Co., The NutraSweet Company, Roquette Frères, JK Sucralose Inc., Archer Daniels Midland Company (ADM) og Tate & Lyle. Markedet for sjældne sukkerarter er kendetegnet ved stærk innovation, udvidelse af produktionskapacitet og stigende teknologiske investeringer, der sigter mod at forbedre effektivitet og renhed i fremstillingen af sjældne sukkerarter. Virksomheder fokuserer på enzymatisk konvertering, mikrobiel fermentering og avancerede bioprocesseringsmetoder for at skalere produktionen af allulose, tagatose, trehalose og andre specialiserede sukkerarter, der understøtter sukkerreduceringsstrategier på tværs af fødevare- og drikkevareapplikationer. Markedet ser stigende samarbejde mellem ingrediensproducenter, forskningsinstitutioner og fødevaremærker for at fremskynde produktudvikling og regulatoriske godkendelser. Konkurrencen intensiveres, da virksomheder forbedrer forsyningspålidelighed, diversificerer produktporteføljer og målretter mod clean-label, lavkalorie og metaboliske sundhedssegmenter. Denne skift mod højtydende, sundhedstilpassede sødestoffer styrker konkurrencemæssig differentiering og driver fortsat markedsudvidelse.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I november 2024 blev Samyang Corporation det første firma i verden til at sikre godkendelse fra Food Standards Australia New Zealand (FSANZ) for sin sjældne sukkersødemiddel Allulose, hvilket tillader det at blive officielt brugt som en fødevareingrediens i Australien og New Zealand. Allulose er anerkendt som et lavkalorie sødemiddel, da det er et sjældent sukker med 70% af sødmen fra sucrose, men med næsten ingen kalorier.

- I oktober 2024 indgik Tate & Lyle og Manus Bio et strategisk partnerskab og lancerede “The Natural Sweetener Alliance” for kommercielt at producere biokonverteret Reb M stevia, der er hentet fra hele Amerika, og tilbyder en stabil, høj kvalitet, naturlig sukkerreduktionsløsning for fødevare- og drikkevaremærker, ved at udnytte Manus’ biofremstilling i Georgia og Tate & Lyle’s globale rækkevidde for at imødekomme forbrugernes efterspørgsel efter sundere muligheder.

- I april 2024 annoncerede Ingredion lanceringen af sin nye plantebaserede sødemiddelløsning kaldet PURECIRCLE Clean Taste Solubility Solution (CTSS), et renmærket steviaekstrakt, der praler med over 100× opløselighedsforbedring i forhold til traditionel Reb M stevia.

- I marts 2024 har Tagatose-producenten Bonumose og distributøren ASR Group annonceret, at monosaccharid-sødemidlet har modtaget NutraStrong Prebiotic Verified-certificering, der opfylder strenge standarder for prebiotisk aktivitet fastsat af en tredjepartsverifikator.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Kilde, Type, Slutbruger og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Efterspørgslen efter lavkalorie- og lavglykæmiske sødestoffer vil fortsætte med at stige inden for drikkevarer, bageri og ernæringsprodukter.

- Producenter vil udvide enzymatisk og fermenteringsbaseret produktion for at forbedre udbytte, renhed og skalerbarhed.

- Regulatoriske godkendelser for sjældne sukkerarter i yderligere regioner vil accelerere kommerciel adoption.

- Fødevaremærker vil øge reformuleringsinitiativer for at erstatte konventionelt sukker med sundere alternativer.

- Udvikling af produkter med rene etiketter vil styrke skiftet mod naturligt kildede sjældne sukkerarter.

- Innovation inden for metabolisk sundhed og diabetesvenlige fødevarer vil øge integrationen af sjældne sukkerarter.

- Omkostningsoptimering og forbedringer i proceseffektivitet vil gøre sjældne sukkerarter mere konkurrencedygtige med traditionelle sødestoffer.

- Partnerskaber mellem ingrediensvirksomheder og fødevareproducenter vil drive hurtigere produktkommercialisering.

- Voksende forbrugerbevidsthed om funktionelle sødestoffer vil udvide efterspørgslen i premium- og specialfødevarekategorier.

- Udvidelse af produktionsfaciliteter i Asien-Stillehavet og Nordamerika vil understøtte global forsyningsstabilitet og markedsvækst.