Markedsoversigt

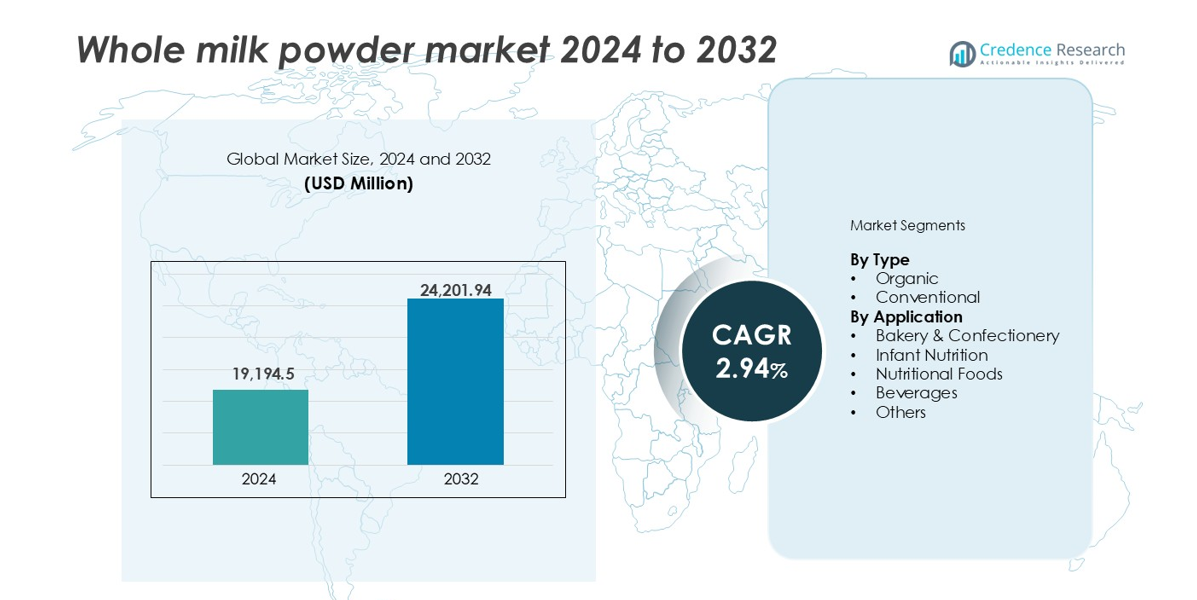

Markedet for skummetmælkspulver blev værdsat til 19.194,5 millioner USD i 2024 og forventes at nå 24.201,94 millioner USD i 2032, med en CAGR på 2,94% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for skummetmælkspulver 2024 |

19.194,5 millioner USD |

| Marked for skummetmælkspulver, CAGR |

2,94% |

| Markedstørrelse for skummetmælkspulver 2032 |

24.201,94 millioner USD |

Markedet for skummetmælkspulver ledes af nøgleaktører, herunder Fonterra Co-Operative Group, Arla Foods amba, Dairy Farmers of America, Amul (GCMMF) og Vinamilk. Disse virksomheder opretholder stærke globale positioner gennem robuste mælkindsamlingsnetværk, avancerede forarbejdningsfaciliteter og bred eksportdækning. Fonterra forbliver den største eksportør, mens Arla og DFA dominerer i Europa og Nordamerika. Amul leder det indiske marked med omfattende indenlandsk distribution, og Vinamilk driver vækst i Sydøstasien. Asien-Stillehavet har den største regionale andel på 40%, understøttet af høj efterspørgsel efter spædbørnsnæring og stærke importvolumener fra Kina og sydøstasiatiske lande.

Markedsindsigt

- Markedet for skummetmælkspulver blev værdsat til 19.194,5 millioner USD i 2024 og forventes at nå 24.201,94 millioner USD i 2032, med en CAGR på 2,94% i prognoseperioden.

- Stigende efterspørgsel fra spædbørnsnæringssektoren, især i Asien-Stillehavet, driver et konstant forbrug på grund af dets ernæringsprofil og holdbarhed.

- Tendenser som præference for rene etiketter og stigende interesse for økologisk mælkepulver fremmer produktinnovation og premiumtilbud i Europa og Nordamerika.

- Markedet er præget af stærk konkurrence blandt aktører som Fonterra, Arla Foods, DFA, Amul og Vinamilk, hvor eksportkapaciteter, produktvariation og forarbejdningseffektivitet former lederskab.

- Asien-Stillehavet har en markedsandel på 40%, hvilket gør det til den dominerende region, mens det konventionelle segment tegner sig for næsten 75% andel, understøttet af overkommelighed og anvendelser i stor skala i bageri, drikkevarer og ernæringsprodukter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter type

Markedet for skummetmælkspulver viser klar dominans fra det konventionelle segment. Konventionelt skummetmælkspulver har næsten 75% markedsandel på grund af bred tilgængelighed og omkostningseffektivitet. Storskala mejeriproducenter foretrækker konventionelle varianter for stabil forsyning og prisstyring. Fødevareproducenter bruger konventionelt pulver for konsistent fedt- og proteinindhold. Stærk efterspørgsel fra massefødevareproduktion understøtter volumen vækst. Økologisk skummetmælkspulver har den resterende andel, drevet af sundhedsbevidste forbrugere. Højere priser og begrænset råmælkforsyning begrænser hurtigere økologisk adoption.

- For eksempel behandler Fonterra over 1,4 millioner metriske tons sødmælkspulver årligt fra sine konventionelle mejerier i hele New Zealand, hvilket forsyner globale fødevaremærker.

Efter Anvendelse

Spædbarnsernæring dominerer anvendelsesefterspørgslen med omkring 35% markedsandel i markedet for sødmælkspulver. Producenter værdsætter sødmælkspulver for dets afbalancerede fedtindhold og fordøjelighed. Stigende fødselsrater i udviklingsregioner understøtter en stabil efterspørgsel. Ernæringsfødevarer følger, drevet af brug i sports- og medicinsk ernæring. Bageri- og konfektureanvendelser er afhængige af smags- og teksturfordele. Drikkevareproducenter bruger pulveret til mælkebaserede drikkevarer og blandinger. Andre anvendelser inkluderer foodservice og husholdningsforbrug, hvilket understøtter en diversificeret efterspørgsel.

- For eksempel bruger Danone skummetmælk (eller mejeribaserede blandinger, der inkluderer skummetmælk) som en baseingrediens i sine Aptamil- og Nutricia-spædbarnsernæringslinjer, der betjener over 120 globale markeder.

Vigtige Vækstdrivere

Stigende Efterspørgsel fra Spædbarnsernæring og Sundhedsfokuserede Formuleringer

Spædbarnsernæring forbliver den mest kritiske vækstdriver på markedet for sødmælkspulver. Produktet leverer essentielle fedtstoffer, proteiner og mineraler, der er nødvendige i tidlig ernæring, hvilket understøtter dets udbredte brug i babymad. Det tilbyder god fordøjelighed og understøtter udviklingen af immunsystemet. Hurtig befolkningsvækst i Asien-Stillehavet og Afrika accelererer volumenefterspørgslen fra spædbarnsfødeproducenter. Regeringer og sundhedsagenturer støtter også brugen af beriget mælkepulver i børneudviklingsprogrammer. Forbrugerne søger i stigende grad sikre og ernæringsmæssigt komplette pulverformler. Konsistensen, holdbarheden og letheden ved at blande med andre ingredienser driver yderligere adoption i dette segment. Denne stærke efterspørgsel fra global spædbarnsernæring fortsætter med at understøtte markedsudvidelse.

- For eksempel udnytter Mead Johnson (et Reckitt-mærke) betydelige mængder af mælkebaserede ingredienser årligt til sin Enfamil-linje, med store produktionsknudepunkter beliggende i USA, Mexico og Kina. Selvom specifikke indkøbsvolumener er proprietære, bruger virksomheden primært skummetmælk og laktose til at formulere sine spædbarnsprodukter.

Holdbarhed og Eksportorienterede Mejeriforarbejdningsmodeller

Sødmælkspulver tilbyder høj holdbarhed og nem transport, hvilket gør det ideelt til international mejerihandel. Eksportører i New Zealand, Europa og Latinamerika er stærkt afhængige af pulverforarbejdning for at nå fjerne markeder uden køling. Rekonstituering af pulver med vand giver mælk egnet til forbrug og forarbejdning, hvilket øger fleksibiliteten. Regeringer fremmer mejerieksport for at drive landlige indkomster og handelsoverskud. Pulveriseret mælk muliggør også strategisk oplagring i regioner med sæsonbestemt mælkeforsyning eller infrastrukturmangler. Disse egenskaber understøtter fødevaresikkerhedsplanlægning i importafhængige regioner. Produktets stabilitet, langvarig opbevaring og reducerede fragtomkostninger forstærker dets relevans i globale mejeriforsyningskæder.

- For eksempel eksporterer Arla Foods over 90.000 metriske tons sødmælkspulver årligt til markeder i Vestafrika, Mellemøsten og Asien, drevet af dets holdbare værdi.

Industriel Fødevareproduktion og Alsidige Formuleringsfordele

Sødmælkspulver fungerer som en nøgleingrediens inden for bageri, konfekture, ernæringsbarer og klar-til-blande drikkevarer. Det forbedrer produktets cremethed, tekstur og holdbarhed. Fødevareproducenter værdsætter dets ensartede kvalitet og nemme håndtering sammenlignet med flydende mælk. Den stigende efterspørgsel efter emballerede fødevarer og færdigretter styrker dets anvendelse. Producenter foretrækker sødmælkspulver for dets 26–28% fedtindhold, som understøtter smag og kalorieindhold i formuleringer. Ingrediensen passer til den voksende innovation inden for proteinrige og fedtholdige produkter. Globale fødevarekæder bruger det også til at optimere forsyningslogistikken. Disse formuleringsfordele fortsætter med at understøtte væksten af sødmælkspulver i industrielle fødevareanvendelser.

Vigtige Tendenser & Muligheder

Vækst af Økologiske og Clean-Label Mejeriprodukter

Økologisk sødmælkspulver får opmærksomhed, da forbrugere prioriterer gennemsigtighed og clean labels. Selvom det udgør en mindre andel, stiger efterspørgslen efter økologisk-certificeret pulver i Nordamerika og Europa. Mærker bruger økologisk pulver i premium ernæringsdrikke, babymad og sunde snacks. Streng sourcing fra græsfodrede, hormonfrie gårde øger forbrugertilliden. Udviklere af clean-label produkter søger sødmælkspulver med minimal forarbejdning og klar oprindelse. Denne tendens passer til wellness-bevægelser og reguleringsklarhed om mærkning. Det økologiske segment viser vækst trods højere priser, understøttet af sundhedsorienterede byforbrugere og specialfødevareforhandlere.

- For eksempel indsamler Organic Valley mælk fra over 1.600 familiebrug, sikrer ikke-GMO foder og ingen syntetiske væksthormoner, og forarbejder over 12.000 metriske tons økologisk mælkepulver årligt.

Markedsudvidelse i Afrika og Sydøstasien

Voksende økonomier i Afrika og Sydøstasien præsenterer store ekspansionsmuligheder for leverandører af sødmælkspulver. Lokal mælkeproduktion opfylder ofte ikke efterspørgslen, hvilket skaber afhængighed af import. Regeringer i disse regioner støtter skolemad- og ernæringsprogrammer, der bruger mælkepulver. Urbanisering øger efterspørgslen efter bekvemme mejeribaserede produkter som instantmælk, drikkevarer og bagerivarer. Befolkningsvækst og stigende indkomster forbedrer markedsindtrængningen. Virksomheder kan udnytte handelsaftaler og investere i regionale distributionscentre. Disse markeder tilbyder langsigtet vækstpotentiale for både konventionelle og berigede sødmælkspulverkategorier.

Vigtige Udfordringer

Prisvolatilitet Forbundet med Global Mælkeproduktion

Mælkepulverpriser er sårbare over for udsving i global mælkeproduktion og foderomkostninger. Tørker, sygdomsudbrud eller reguleringsændringer kan reducere råmælksforsyningen. Inputomkostninger, inklusive energi og logistik, påvirker direkte pulverforarbejdningsmargener. Eksportafhængige markeder som New Zealand og EU står over for valutarisici og handelsbarrierer. Prisustabilitet påvirker indkøbsstrategier i udviklingslande. Fødevareproducenter udsætter eller ændrer sourcing på grund af uforudsigelige omkostninger. Denne volatilitet presser leverandørmargener og komplicerer efterspørgselsprognoser. Håndtering af disse risici forbliver en central udfordring på tværs af værdikæden.

Regulering og kvalitetskompliance på tværs af grænser

Eksportører skal opfylde strenge regulerings- og fødevaresikkerhedsstandarder i importlande. Disse inkluderer mikrobiologiske grænser, sporbarhed og mærkningsregler. Enhver kontaminationshændelse skader brandets omdømme og begrænser markedsadgang. Lande som Kina håndhæver strenge standarder for mælkepulver til spædbørn, hvilket kræver detaljerede audits og certificeringer. For økologiske produkter tilføjer overholdelse af USDA, EU eller andre certificeringsrammer kompleksitet og omkostninger. At opretholde ensartet kvalitet på tværs af partier kræver også stærk proceskontrol. Manglende opfyldelse af disse standarder kan føre til produktindkaldelser eller handelsrestriktioner, hvilket begrænser international vækstpotentiale.

Regional analyse

Nordamerika

Nordamerika har cirka 18% markedsandel i det globale marked for hel mælkepulver. Efterspørgslen drives af fødevareforarbejdningssektoren og stigende forbrug af højproteinholdige, mejeribaserede produkter. USA fører an på grund af sine stærke markeder for bageri og spædbørnsnæring. Hel mælkepulver bruges i instantblandinger, konfekture og sportsnæring. Selvom forbruget af flydende mælk falder, understøtter pulverformer eksport og hyldestabile mejerikategorier. Canadas efterspørgsel vokser også gennem sin bagerisektor og clean-label tendenser. Fortsat innovation inden for ernæringspulver og specialfødevarer understøtter regional vækst.

Europa

Europa tegner sig for omkring 22% markedsandel, understøttet af robuste mejerieksporter og avanceret forarbejdningsinfrastruktur. Lande som Tyskland, Frankrig, Irland og Holland er nøgleleverandører af både konventionelt og økologisk hel mælkepulver. Stærk efterspørgsel i bageri-, konfekture- og spædbørnsformelindustrier øger regionale salg. EU-mejeriproducenter drager fordel af subsidier og eksportincitamenter. Høje produktionsstandarder og sporbarhed understøtter også eksportkonkurrenceevne. Økologiske varianter ser stigende tiltrækning i Tyskland og Skandinavien på grund af forbrugernes præference for clean-label, ikke-GMO mejeriprodukter. Europas strategiske position i global mejerihandel opretholder dets andel.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerer markedet for hel mælkepulver med en andel på 40%, ledet af Kina, Indien, Australien og New Zealand. Kina forbliver den største importør, med efterspørgsel drevet af spædbørnsnæring og mejeribaseret pakkemad. New Zealand er en stor global leverandør, med Fonterra, der eksporterer store mængder på tværs af Asien. Indien oplever stigende indenlandsk brug i konfekture og drikkevarer. Stigende middelklasseindkomst og urbanisering driver forbruget i Sydøstasien. Eksportrelationer mellem Oceanien og Østasien styrker handel. Voksende befolkning og regeringsstøttede ernæringsprogrammer fortsætter med at skubbe den regionale efterspørgsel opad.

Latinamerika

Latinamerika har næsten 10% markedsandel, med Brasilien, Argentina og Uruguay som nøglespillere. Argentina og Uruguay eksporterer store mængder hel mælkepulver til Afrika og Asien. Brasilien ser indenlandsk forbrug stige i fødevareforarbejdning og bagerisektorer. Handelsaftaler med Kina og mellemøstlige lande driver eksportvolumener. Regeringsstøtte til mejerikooperativer og modernisering af infrastruktur hjælper regional konkurrenceevne. Lokale fødevareindustrier bruger mælkepulver til omkostningseffektive mejeriformuleringer. Markedet vokser støt på grund af stigende efterspørgsel i både indenlandske og eksportmarkeder.

Mellemøsten & Afrika (MEA)

MEA repræsenterer omkring 10% af det globale marked, hovedsageligt drevet af importefterspørgsel. Lande som Saudi-Arabien, UAE, Nigeria og Sydafrika er afhængige af skummetmælkspulver for at opfylde mejeribehovene. Begrænset lokal mælkproduktion og varme klimaer øger afhængigheden af pulveriserede mejeriprodukter. Regeringer driver fodrings- og fødevaresikkerhedsprogrammer, der bruger mælkepulver i skoler og nødhjælpsforsyninger. Afrikanske nationer oplever stigende efterspørgsel fra bycentre efter overkommelige mælkebaserede drikkevarer og spædbørnsernæring. Regional vækst afhænger af forbedringer i forsyningskæden og fortsatte udenrigshandelsforbindelser.

Markedssegmenteringer:

Efter Type

Efter Anvendelse

- Bageri & Konfekture

- Spædbørnsernæring

- Næringsrige Fødevarer

- Drikkevarer

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for skummetmælkspulvermarkedet omfatter en blanding af globale mejerikooperativer, regionale forarbejdere og private-label leverandører. Ledende aktører som Fonterra Co-Operative Group, Arla Foods og Dairy Farmers of America dominerer på grund af stærke forsyningskæder og eksportkapaciteter. Disse virksomheder udnytter avancerede tørringsteknologier, storskala mælkindsamlingsnetværk og etablerede distributionspartnerskaber for at opretholde markedslederskab. Firmaer som Amul og Vinamilk udvider regionalt gennem regeringsstøttede mejeriprogrammer og stigende indenlandsk efterspørgsel. Produktdifferentiering fokuserer på økologiske varianter, spædbørnsformuleringer og clean-label tilbud. Strategiske samarbejder, certificeringer og udvidelser af faciliteter hjælper virksomheder med at opfylde udviklende regulerings- og kvalitetsstandarder. Konkurrenceintensiteten forbliver høj, da virksomhederne målretter hurtigt voksende regioner og diversificerer anvendelser. Omkostningskontrol, innovation og sporbarhed fortsætter med at definere succes på markedet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Arla Foods amba

- All American Foods

- Vinamilk

- Fonterra Co-Operative Group Limited

- Chicago Dairy Corporation

- Z Natural Foods

- Amul (GCMMF)

- Westland Milk Products

- Dairy Farmers of America, Inc.

- Agri-Dairy Products, Inc.

- Lactalis Ingredients

Seneste Udviklinger

- I januar 2025 afsluttede Lactalis Ingredients et nyt tørretårn ved Walhorn Dairy. Moderniseringen af denne produktion sigter mod at forbedre kvaliteten af højkvalitets mejeriprodukter, imødekomme kundernes behov og sikre bæredygtighed.

- I 2024 vil Danone Indien genindtræde på mejerimarkedet efter at have trukket sig ud i 2018, planlægger at samarbejde med BAIF for at støtte over 5.000 mælkeproducenter i Punjab, investerer €20 millioner (USD 20,56 millioner) i opgradering af Lalru-faciliteten med fokus på bæredygtigt landbrug og mejeriproduktion på lokalt niveau.

- I september 2024 annoncerede Fonterra en investering på cirka NZD 150 millioner til et nyt kølelager på deres Whareroa-lokation i Taranaki.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Efterspørgslen efter skummetmælkspulver vil fortsætte med at stige på grund af voksende behov inden for spædbørnsernæring og fødevareproduktion.

- Lang holdbarhed, omkostningseffektiv opbevaring og nem transport vil opretholde industriel og eksportefterspørgsel.

- Vækst i økologiske varianter og præferencer for rene etiketter vil forme udvidelsen af premiumsegmentet.

- Førende aktører vil fokusere på kapacitetsudvidelse, produktinnovation og sporbarhedsoverholdelse.

- Volatile mælkepriser og forsyningsudsving kan påvirke rentabiliteten på tværs af produktions- og eksportkæder.

- Asien-Stillehavsområdet vil forblive den førende region med en andel på 40% på grund af stærk importefterspørgsel fra Kina og Sydøstasien.

- Nordamerika og Europa vil vise moderat vækst drevet af bageri- og sportsernæringsapplikationer.

- Det konventionelle typesegment vil bevare sin dominans med over 70% andel på grund af overkommelighed og tilgængelighed.

- Udvidelse til Afrika og Sydøstasien vil åbne langsigtede markedsadgangsmuligheder for globale eksportører.

- Regulatorisk overholdelse, fødevaresikkerhed og bæredygtighedscertificeringer vil forme den konkurrencemæssige positionering.