Markedsoversigt

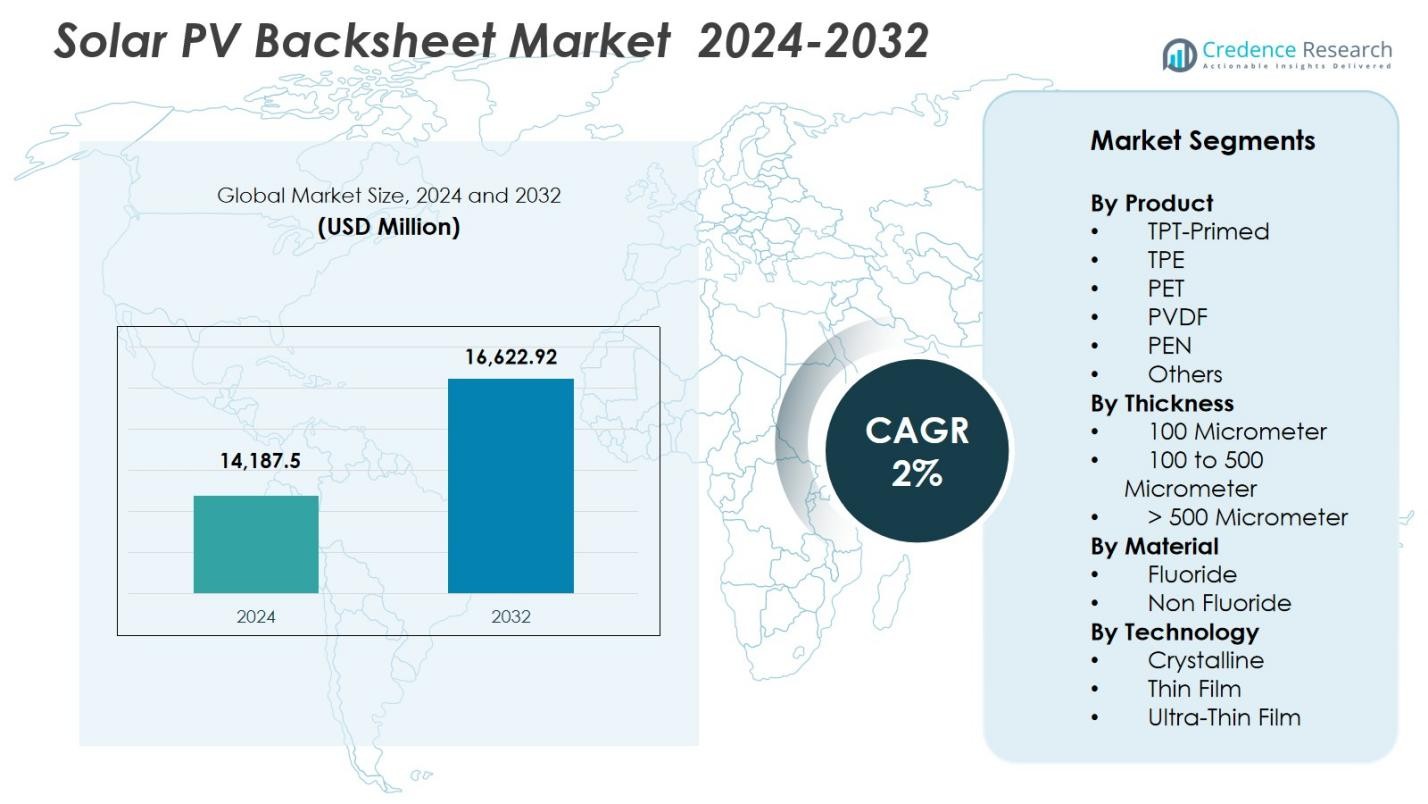

Markedet for solcellebagsider blev vurderet til USD 14.187,5 millioner i 2024 og forventes at nå USD 16.622,92 millioner i 2032, med en CAGR på 2% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for solcellebagsider 2024 |

USD 14.187,5 Millioner |

| Markedet for solcellebagsider, CAGR |

2% |

| Markedets størrelse for solcellebagsider 2032 |

USD 16.622,92 Millioner |

Markedet for solcellebagsider viser en stærk tilstedeværelse af globale og regionale producenter, med nøglespillere som 3M, Arkema, Coveme, Dupont, Dunmore, Endurans Solar, Isovoltaic, Jiangsu Zhongtian Technology, Krempel og Renewsys India. Disse virksomheder fokuserer på avancerede polymerteknologier, ikke-fluorholdige materialer og flerlags bagsidedesigns for at imødekomme præstations- og bæredygtighedskravene til moderne PV-moduler. Asien-Stillehavsområdet fører markedet med en andel på 41,8%, understøttet af storstilet produktionskapacitet og hurtig solcelleudrulning i Kina og Indien. Europa følger med en andel på 27,1% på grund af stærk reguleringsmæssig vægt på miljøvenlige materialer, mens Nordamerika opretholder en andel på 22,4% drevet af installationer i stor skala og teknologisk innovation.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for solcellebagsider blev vurderet til USD 14.187,5 millioner i 2024 og forventes at vokse med en CAGR på 2% frem til 2032.

- Markedsvæksten drives af stigende globale solcelleinstallationer, øget fokus på modulernes levetid og stigende anvendelse af omkostningseffektive PET-bagsider, som tegnede sig for 38,6% andel i 2024.

- Vigtige tendenser inkluderer skiftet mod ikke-fluorholdige, bæredygtige materialer og øget efterspørgsel efter bagsider, der er kompatible med avancerede PV-teknologier som TOPCon og HJT.

- Markedet har stærk deltagelse fra aktører som 3M, Arkema, Coveme, Dupont, Dunmore, Endurans Solar, Isovoltaic, Jiangsu Zhongtian Technology, Krempel og Renewsys India, som hver især investerer i materialinnovation og co-ekstrusionsteknologier.

- Regionalt fører Asien-Stillehavsområdet med en andel på 41,8%, efterfulgt af Europa med 27,1% og Nordamerika med 22,4%, understøttet af stærke installationsrørledninger og udviklende bæredygtighedsreguleringer.

Markedssegmenteringsanalyse

Efter produkt

Markedet for solcelle-PV-bagsider efter produkt ledes af PET, der tegner sig for en andel på 38,6% i 2024, drevet af dets omkostningseffektivitet, stærke dielektriske styrke og egnethed til produktion af moduler i høj volumen. PET-bagsider er bredt anvendt i installationer i stor skala på grund af deres holdbarhed og konkurrencedygtige pris sammenlignet med alternativer baseret på fluorpolymer. I mellemtiden vinder TPT-Primed og PVDF-varianter indpas i barske klimaforhold, hvor forbedret UV- og fugtbestandighed er påkrævet. Skiftet mod høj-effektivitetsmoduler og stigende installationer i nye markeder fortsætter med at understøtte PET’s dominans, forstærket af løbende materialinnovationer.

- For eksempel er Arkemas Kynar PVDF-teknologi blevet adopteret i høj-holdbare bagsider til solfarme, der opererer i ørkenmiljøer, hvor temperaturerne regelmæssigt overstiger 45°C og kræver overlegen UV-beskyttelse

Efter Tykkelse

Inden for segmentering baseret på tykkelse dominerer kategorien 100 til 500 mikrometer med en markedsandel på 52,4% i 2024, da den tilbyder optimal mekanisk styrke, isoleringsydelse og omkostningsbalance for almindelige PV-moduler. Dette tykkelsesområde passer til både bolig- og kommercielle applikationer og giver langsigtet beskyttelse mod slid, UV-eksponering og elektrisk stress. Efterspørgslen understøttes yderligere af fremskridt inden for multilags-ekstrudering og laminationsteknologier, der forbedrer fugtbarriereegenskaber. Den voksende globale fokus på at forbedre modulers levetid og pålidelighed fortsætter med at drive producenter mod dette bredt adopterede tykkelsessegment.

- For eksempel opgraderede Coveme sin Dymat® PET-bagsidelinje med forbedret multilagslaminering designet specifikt til 100–500 μm strukturer, hvilket forbedrer modstandsdygtigheden mod hydrolyse i klimaer med høj luftfugtighed.

Efter Materiale

Efter materialetype fører ikke-fluorid-bagsider markedet med en andel på 55,1% i 2024, drevet af lavere produktionsomkostninger, reduceret miljøpåvirkning og stærk adoption i standard krystallinske silicium-moduler. Disse bagsider appellerer til udviklere, der søger omkostningseffektive, men holdbare løsninger til store solprojekter. Fluoridbaserede materialer som PVDF og TPT forbliver relevante i ekstreme miljøer på grund af overlegen UV- og vejrbestandighed, men stigende bæredygtighedskrav og lovgivningsmæssige pres favoriserer skiftet mod ikke-fluorid-alternativer. Forbedrede polymerformuleringer og barriereforbedringer styrker yderligere deres position på tværs af globale PV-installationer.

Vigtige Vækstdrivere

Vigtige Vækstdrivere

Udvidelse af Globale Solinstallationer og Projekter i Storskala

Den hurtige udvidelse af globale solcelleinstallationer forbliver en vigtig vækstkatalysator for markedet for solcellebagsider, drevet af stigende mål for vedvarende energi, faldende modulpriser og accelereret implementering af solfarme i storskala. Lande i Asien-Stillehavsområdet, Europa og Mellemøsten fortsætter med at tilføje store fotovoltaiske kapaciteter, hvilket skaber vedvarende efterspørgsel efter holdbare bagsidematerialer, der sikrer elektrisk isolering, fugtbeskyttelse og langvarig pålidelighed. Udviklere af projekter i storskala foretrækker i stigende grad højtydende PET- og ikke-fluorid-bagsider på grund af deres omkostningsfordele og kompatibilitet med avancerede modularkitekturer, herunder bifaciale og PERC-teknologier. Regeringsincitamenter, nettoafregningspolitikker og indsats for modernisering af elnettet styrker yderligere installationsraterne. Da solenergi bliver central i dekarboniseringsstrategier, prioriterer modulproducenter forlænget levetid og reduceret LCOE, hvilket direkte øger efterspørgslen efter højholdbare, UV-resistente bagsidematerialer, der er udviklet til forskellige klimaer.

- For eksempel tilføjede Kina over 260 GW ny solkapacitet i 2023 (NEA-data), hvilket fik store modulproducenter til at øge brugen af forbedrede PET-bagsider optimeret til højvolumenproduktion.

Fremskridt inden for PV Modul Teknologier og Materialeinnovation

Teknologiske fremskridt inden for PV-moduler—såsom PERC, TOPCon, heterojunction og bifaciale teknologier—påvirker markant udviklingen af bagsidemarkedet. Disse højeffektive moduler genererer mere varme og opererer under større elektrisk stress, hvilket øger behovet for bagsider med overlegne dielektriske egenskaber, termisk stabilitet og forbedret barrierebeskyttelse. Innovationer inden for flerlags polymerstrukturer, co-ekstruderingsprocesser og ikke-fluorid-formuleringer gør det muligt for producenter at levere lettere, omkostningseffektive bagsider uden at gå på kompromis med holdbarheden. Materialeforbedringer som forstærket PET, avancerede belægninger og forbedrede klæbelag understøtter modstand mod hydrolyse, UV-nedbrydning og delaminering. Skiftet mod bæredygtige, blyfri og genanvendelige materialer stemmer nøje overens med globale ESG-mål. Kontinuerlige investeringer i forskning og udvikling og partnerskaber mellem kemiske virksomheder og modulproducenter hjælper med at sikre, at bagsider forbliver kompatible med næste generations PV-teknologier.

- For eksempel er Jolywoods bifaciale TOPCon-moduler afhængige af højtemperaturbestandige bagsideformuleringer, der er designet til at modstå forhøjede driftstemperaturer og øget bagirradians.

Øget fokus på modulernes levetid og lavere Levelized Cost of Energy (LCOE)

En stærk branchefokus på at forbedre modulers levetid og reducere LCOE driver en betydelig efterspørgsel efter højtydende solbagsider. Da udviklere sigter mod 25–30 års pålidelighed i marken, spiller bagsider en kritisk rolle i at forhindre fugtindtrængning, elektriske fejl og termisk nedbrydning. Forbedret bagsideydelse reducerer direkte O&M-omkostninger, minimerer fejlrater og forbedrer den samlede energiproduktion – nøglefaktorer for soloperatører i stor skala. Fremskridt inden for polymerbehandling, barrierebelægninger og fluorfrie materialer styrker bagsidens holdbarhed i barske miljøer, herunder ørkener, kystzoner og områder med høj luftfugtighed. Den stigende implementering af solfarme i klimafølsomme områder accelererer efterspørgslen efter bagsider, der er designet til at modstå langvarig eksponering for UV-stråling og temperaturudsving. Med faldende priser på solmoduler søger udviklere omkostningseffektive, men holdbare materialer, hvilket intensiverer markedets fokus på pålidelighed og langsigtet operationel effektivitet.

Nøgletrends & Muligheder

Skift mod ikke-fluorid bagsider og bæredygtige materialer

En stor trend, der former markedet for solcellebagsider, er det accelererende skift mod ikke-fluorid bagsider drevet af omkostningsbesparelser, bæredygtighedsmål og stigende global granskning af fluorpolymerer. Producenter adopterer i stigende grad avancerede PET- og hybridpolymerstrukturer, der leverer stærk UV-beskyttelse og hydrolysemodstand uden fluorinerede belægninger. Solindustriens fokus på genanvendelighed og reduktion af livscyklusudledninger understøtter denne overgang, i tråd med ESG-forpligtelser og udviklende reguleringer, især i Europa og Nordamerika. Muligheder opstår for leverandører, der udvikler opløsningsmiddelfrie belægninger, genanvendelige bagsidefilm og lavkulstofproduktionsteknologier. Efterhånden som global indkøb bevæger sig væk fra PFAS-relaterede materialer, er virksomheder, der tilbyder holdbare, højtydende, fluorfrie alternativer, positioneret til stærk vækst og premium-partnerskaber med modulproducenter.

- For eksempel lancerede Coveme forbedrede PET-bagsider med opløsningsmiddelfrie belægninger designet til at forbedre genanvendelighed, samtidig med at de opretholder langvarig UV- og fugtbeskyttelse.

Øget adoption af dobbeltglasmoduler & efterspørgsel efter specialiserede materialer

Den stigende adoption af dobbeltglas (glas-glas) moduler omformer bagsidelandskabet og skaber nye muligheder for materialeleverandører. Selvom disse moduler eliminerer behovet for traditionelle bagsider, driver deres voksende popularitet efterspørgslen efter komplementære materialer som avancerede kantforseglingsmidler, klæbemidler og højholdbare indkapslingsmaterialer. Samtidig foretrækker mange producenter fortsat bagsidebaserede moduler på grund af fordele som lavere vægt, lettere håndtering og reducerede produktionsomkostninger. Denne overgang åbner muligheder for at udvikle næste generations bagsider – inklusive transparente PET-film, vejrbestandige flerlagsstrukturer og løsninger skræddersyet til bifaciale teknologier. Efterhånden som modularkitekturer udvikler sig, vil leverandører, der fokuserer på differentierede, højtydende materialer, opnå en konkurrencefordel i at imødekomme de forskellige krav fra nye PV-teknologier.

- For eksempel udvidede 3M sin portefølje af højholdbare kantforseglere, der er specielt udviklet til glas-glas-moduler, hvilket forbedrer fugtmodstand og feltpålidelighed under høj luftfugtighed.

Vigtige Udfordringer

Ydelsessvigt, Delaminering og Langsigtet Materialenedbrydning

En af de mest kritiske udfordringer på markedet for solcellebagsider er den stigende forekomst af langsigtet materialenedbrydning, herunder revner, kridtning og delaminering. Eksponering for høj UV-stråling, ekstreme temperaturer og fugtighed fremskynder kemisk nedbrydning, især i regioner med barske klimatiske forhold. Dårlig laminering eller materialer af lav kvalitet kan føre til for tidlige svigt, kompromittere elektrisk sikkerhed og reducere modulernes levetid. Disse feltsvigt øger garantikravene og skader producentens troværdighed. Da moderne højtydende moduler opererer ved højere temperaturer og effekttætheder, bliver behovet for termisk stabile, kemisk robuste bagsider endnu mere presserende. Løsning af disse problemer kræver streng kvalifikationstest, forbedrede polymerformuleringer og strammere kvalitetskontrolfaktorer, der øger produktionsomkostningerne og den operationelle kompleksitet for producenterne.

Pris Pres og Margin Begrænsninger i et Meget Prisfølsomt Marked

Solindustriens intense prisfølsomhed udgør en stor udfordring for bagsideleverandører, der står over for konstant pres for at reducere priserne trods stigende råvareomkostninger og behovet for forbedret holdbarhed. Producenter prioriterer ofte overkommelighed, hvilket gør det svært for leverandører at retfærdiggøre premium materialer eller avancerede formuleringer. Volatilitet i polymer råvarepriser presser yderligere marginerne og komplicerer langsigtede prisstrategier. Derudover truer konkurrence fra dobbeltglasmoduler efterspørgslen efter traditionelle bagsider, hvilket tvinger leverandører til at diversificere eller innovere. At balancere omkostningskonkurrenceevne med høje ydeevne- og bæredygtighedskrav forbliver en betydelig hindring. For at forblive levedygtige skal virksomheder skalere produktionen, optimere processer og investere i differentierede teknologier uden at overskride de snævre omkostningstærskler, der kræves af modulproducenter.

Regional Analyse

Nordamerika

Nordamerika har en andel på 22,4% af markedet for solcellebagsider i 2024, støttet af voksende solinstallationer i USA og Canada, stigende dekarboniseringsmandater og øget anvendelse af højtydende PV-moduler. Regionens efterspørgsel drives af voksende solprojekter i stor skala og stærk vægt på holdbare, vejrbestandige bagsider, der er velegnede til forskellige klimatiske forhold, herunder ørkener og sneudsatte områder. Skattekreditter, føderale incitamenter og statslige ren energi-programmer fortsætter med at fremskynde modulanvendelsen. Producenter drager fordel af et skift mod ikke-fluorid-løsninger og avancerede polymerteknologier for at opfylde bæredygtigheds- og langsigtede pålidelighedskrav.

Europa

Europa tegner sig for 27,1% af markedet for solcellebagsider, drevet af stærke vedvarende energipolitikker, hurtig adoption af solcelleanlæg på tage og strenge miljøreguleringer, der påvirker valget af bagsidematerialer. EU’s fokus på at reducere brugen af fluorpolymerer øger efterspørgslen efter bæredygtige, genanvendelige PET-baserede bagsider. Høj solcellepenetration i Tyskland, Spanien, Italien og Frankrig understøtter konsekvent indkøb af avancerede flerlagsstrukturer med forbedret UV- og fugtbestandighed. Regionen oplever også stigende efterspørgsel efter bagsider, der er kompatible med høj-effektive modulteknologier. Løbende bæredygtighedsforpligtelser og skiftet mod cirkulær produktion styrker Europas position som en førende forbruger af miljøvenlige bagsideløsninger.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerer markedet for solcellebagsider med en andel på 41,8% i 2024, drevet af massiv solcelleudrulning i Kina, Indien, Japan og Sydkorea. Regionen drager fordel af store produktionsøkosystemer, omkostningseffektive produktionsmuligheder og stærk regeringsstøtte til udvidelse af vedvarende energi. Hurtig installation af storskala og distribuerede PV-systemer øger efterspørgslen efter holdbare, omkostningseffektive PET- og ikke-fluoridbagsider. Kinas teknologiske fremskridt inden for TOPCon- og HJT-moduler fremmer yderligere innovation inden for bagsidens holdbarhed og termiske stabilitet. Voksende energibehov, gunstige politikker og konkurrencedygtig produktion gør det muligt for Asien-Stillehavsområdet at forblive det største og hurtigst voksende marked for bagsider.

Latinamerika

Latinamerika fanger 4,7% af markedet for solcellebagsider, understøttet af stigende solinvesteringer i Brasilien, Mexico, Chile og Colombia. Regionens høje solindstråling og store storskala projektpipelines driver efterspørgslen efter robuste bagsider med overlegen UV-stabilitet og langvarig miljømodstand. Omkostningseffektive modulteknologier dominerer markedet, hvilket øger adoptionen af PET-baserede løsninger. Regeringens udbud og vedvarende auktioner fortsætter med at accelerere solcelleudrulningen, især i Brasilien og Chile. På trods af økonomiske udsving understøtter voksende investeringer fra den private sektor og netmoderniseringsinitiativer en stabil efterspørgsel efter pålidelige bagsidematerialer i både kommercielle og industrielle solsegmenter.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har en andel på 4,0% af markedet for solcellebagsider, drevet af storskala solprojekter i UAE, Saudi-Arabien, Sydafrika og Egypten. Ekstreme temperaturer, sandeksponering og intens UV-stråling skaber en stærk efterspørgsel efter højholdbare bagsider, der er designet til udfordrende miljøforhold. Mega solparker som dem i NEOM og Dubai driver indkøb af avancerede flerlags- og PVDF-baserede løsninger. Stigende elektrificeringsbehov i hele Afrika og stigende vedvarende energimål i Golfen styrker markedsmulighederne. Fortsatte investeringer i storskala installationer og grønne brintinitiativer understøtter regionens fremtidige vækstpotentiale.

Markedssegmenteringer

Efter produkt

- TPT-Primed

- TPE

- PET

- PVDF

- PEN

- Andre

Efter tykkelse

- 100 Mikrometer

- 100 til 500 Mikrometer

- > 500 Mikrometer

Efter materiale

Efter Teknologi

- Krystallinsk

- Tynd Film

- Ultra-Tynd Film

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for markedet for solcellebagsider formes af en blanding af globale materialeleverandører og specialiserede producenter af fotovoltaiske komponenter, der fokuserer på holdbarhed, omkostningseffektivitet og teknologisk innovation. Nøglespillere som 3M, Arkema, Coveme, Dupont, Dunmore, Endurans Solar, Isovoltaic, Jiangsu Zhongtian Technology, Krempel og Renewsys India udvider aktivt deres porteføljer med avancerede PET, ikke-fluorid og højtydende multilagsbagsider designet til næste generations PV-moduler. Virksomheder investerer kraftigt i F&U for at forbedre UV-stabilitet, termisk modstand og langvarig feltpålidelighed, samtidig med at de opfylder stigende bæredygtighedskrav og PFAS-reduktionsmandater. Strategiske partnerskaber med modulproducenter, kapacitetsudvidelser i Asien og Stillehavsområdet og anvendelsen af co-ekstrusionsteknologier styrker den konkurrencemæssige positionering. Efterhånden som efterspørgslen stiger efter bagsider, der er kompatible med TOPCon, HJT og bifaciale moduler, prioriterer førende leverandører materialinnovation og omkostningsoptimering for at opretholde markedsfordele i en stadig mere præstationsdrevet og miljøreguleret industri.

Nøglespilleranalyse

- Jiangsu Zhongtian Technology

- Dupont

- Renewsys India

- Krempel

- Coveme

- Endurans Solar

- Arkema

- 3M

- Isovoltaic

- Dunmore

Seneste Udviklinger

- I februar 2025 annoncerede Arkema en 15% udvidelse af sin PVDF-produktionskapacitet i Nordamerika gennem en investering på 20 millioner USD. Dette skridt er i tråd med virksomhedens strategi om at styrke sin globale PVDF-tilstedeværelse og imødekomme stigende markedsbehov.

- I oktober 2024 introducerede Arkema sin avancerede vandbaserede PVDF-portefølje designet til kølige tag- og restaureringsbelægninger, som kan levere forbedringer i levetid på 300% til 400% sammenlignet med konventionelle kemier.

- I februar 2023 lancerede SILFAB SOLAR INC. sin Elite-serie af bolig-PV-moduler i USA, der inkorporerer ledende bagsidearkteknologi. Silfab Elite 410 BG, med et effektivt x-mønster design og en maksimal systemspænding på 1.000 V (DC), styrker virksomhedens markedsposition og forventes at drive yderligere vækst i PV-modulsektoren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Tykkelse, Materiale, Teknologi og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Markedet vil opleve stabil vækst, da den globale solkapacitet udvides på tværs af forsynings-, kommercielle og boligsektorer.

- Ikke-fluorid bagsider vil få stærkere adoption på grund af regulatorisk pres og stigende efterspørgsel efter bæredygtige materialer.

- Avancerede PET- og flerlags polymerteknologier vil i stigende grad erstatte traditionelle fluorstrukturer.

- Efterspørgslen efter bagsider, der er kompatible med TOPCon, HJT og bifaciale moduler, vil accelerere, efterhånden som højeffektive PV-teknologier skaleres.

- Producenter vil investere mere i co-ekstruderingsprocesser for at forbedre holdbarhed, omkostningseffektivitet og genanvendelighed.

- Regioner med ekstreme klimaer vil drive efterspørgslen efter højtydende bagsider, der er udviklet til UV-, fugt- og termisk stabilitet.

- Strategiske partnerskaber mellem modulproducenter og materialeleverandører vil udvides for at støtte innovation og forsyningssikkerhed.

- Skiftet mod cirkulær produktion og genanvendelighed vil påvirke produktdesign og materialevalg.

- Konkurrence fra dobbeltglasmoduler vil opmuntre leverandører til at diversificere til avancerede belægninger og indkapslingsmaterialer.

- Asien-Stillehavsområdet vil fortsat dominere produktion og forbrug, drevet af stærke produktionsøkosystemer og installationsrørledninger.