Markedsoversigt

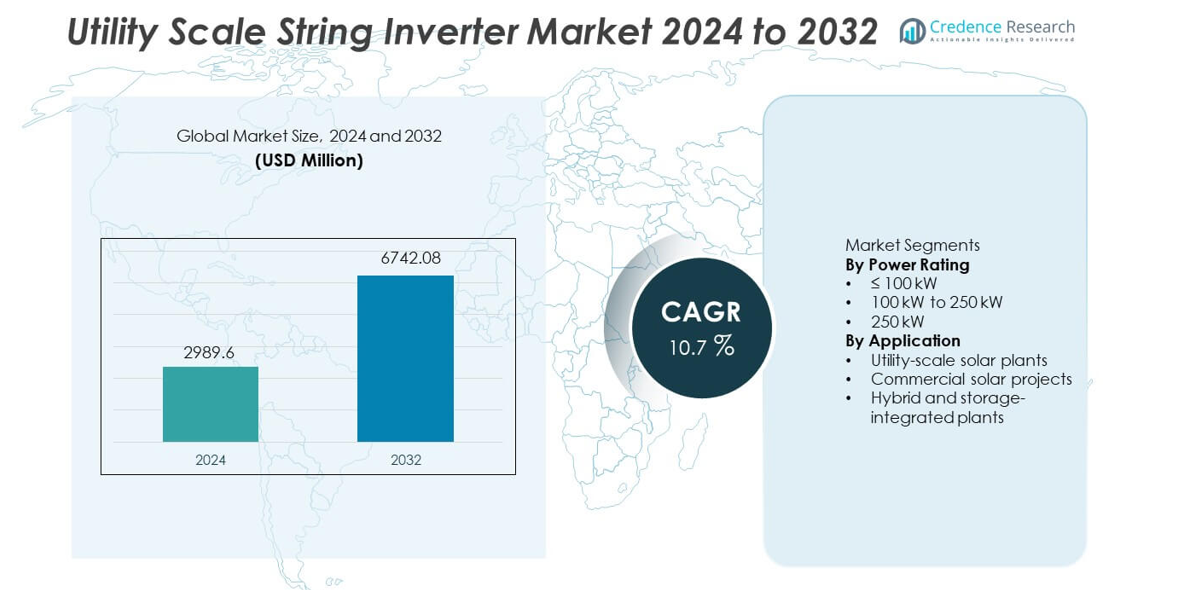

Markedet for Utility Scale String Inverter blev vurderet til USD 2.989,6 millioner i 2024 og forventes at nå USD 6.742,08 millioner i 2032, med en CAGR på 10,7% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Utility Scale String Inverter Markedsstørrelse 2024 |

USD 2.989,6 millioner |

| Utility Scale String Inverter Marked, CAGR |

10,7% |

| Utility Scale String Inverter Markedsstørrelse 2032 |

USD 6.742,08 millioner |

Markedet for Utility Scale String Inverter inkluderer førende aktører som Huawei Technologies, Sungrow Power Supply, SMA Solar Technology, FIMER, Ingeteam, Power Electronics, TMEIC, Sineng Electric, Growatt New Energy og Delta Electronics. Disse virksomheder konkurrerer gennem høj-effekt inverterdesigns, avancerede netstøttefunktioner og stærke EPC-partnerskaber. Asien og Stillehavsområdet fører markedet med en præcis andel på 35,9%, drevet af store solcelleinstallationer i Kina, Indien og Australien. Nordamerika følger med en andel på 27,6%, understøttet af udvidelse af solcelleanlæg i stor skala og udskiftning af ældre invertersystemer. Europa har en andel på 24,3%, drevet af afkarboniseringspolitikker og voksende hybrid sol- og lagerprojekter. Konkurrencefokus forbliver på effektivitet, skalerbarhed og langsigtet pålidelighed for store solcelleanlæg.

Markedsindsigt

- Markedet for Utility Scale String Inverter blev vurderet til USD 2.989,6 millioner i 2024 og forventes at vokse med en CAGR på 10,7% i prognoseperioden.

- Markedsvæksten drives af hurtig udvidelse af solcelleprojekter i stor skala, faldende inverteromkostninger og stærk regeringsstøtte til udrulning af vedvarende energi.

- Segmentet med en effektklassificering på 100 kW til 250 kW fører med en markedsandel på 46,8%, mens solcelleanlæg i stor skala dominerer applikationsefterspørgslen med en andel på 58,9% på grund af store projektinstallationer.

- Konkurrencedynamikken forbliver stærk, med førende aktører, der fokuserer på høj-effekt string inverters, avancerede netstøttefunktioner, digital overvågning og langsigtede servicekapaciteter, mens omkostningseffektivitet driver konkurrencen på nye markeder.

- Asien og Stillehavsområdet fører den regionale efterspørgsel med en markedsandel på 35,9%, efterfulgt af Nordamerika med 27,6% og Europa med 24,3%, understøttet af store solcellekapacitetstilføjelser, netmodernisering og udvikling af hybridprojekter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Effektklassificering

Markedet for Utility Scale String Inverter, efter effektklassificering, inkluderer ≤100 kW, 100 kW til 250 kW, og >250 kW kategorier, hvor segmentet 100 kW til 250 kW fører med en markedsandel på 46,8%. Dette segment opnår stærk adoption på grund af dets optimale balance mellem effekttæthed, effektivitet og systemfleksibilitet for store solinstallationer. Forsyningsudviklere foretrækker dette område for modulært plantedesign, lettere vedligeholdelse og reduceret nedetid sammenlignet med centrale invertere. Forbedret invertereffektivitet, højere DC-til-AC forhold og bedre fejltolerance understøtter yderligere adoption. Voksende udrulning af store solparker og stigende fokus på at reducere den leveliserede elomkostning fortsætter med at drive dominansen af dette effektområde.

- For eksempel implementerede Sungrow sin multi-MPPT inverter med en højkapacitets DC-indgang, der understøtter betydelig DC-belastning og hurtigere fejlgendannelse i store solparker.

Efter Anvendelse

Efter anvendelse segmenterer markedet sig i solcelleanlæg i forsyningsskala, kommercielle solprojekter og hybrid- og lagerintegrerede anlæg, hvor solcelleanlæg i forsyningsskala tegner sig for 58,9% markedsandel. Store solfarme adopterer i stigende grad string invertere på grund af højere systemtilgængelighed, forenklet drift og forbedret ydeevne under delvis skygge. Netstøttefunktioner som reaktiv effektkontrol og fejltolerance forbedrer egnetheden til forsyningsapplikationer. Hurtig udvidelse af solcellekapacitet i forsyningsskala, støttende vedvarende energipolitikker og faldende inverteromkostninger driver stærk efterspørgsel. Hybrid- og lagerintegrerede anlæg viser stigende adoption, men solcelleinstallationer i forsyningsskala forbliver den primære vækstmotor.

- For eksempel installerede Huawei sine SUN2000-215K string invertere i store solfarme, der tilbyder høj maksimal effektivitet og understøtter flere MPPT-kanaler til at håndtere ujævnt terræn. Disse kapaciteter forbedrer energiproduktionen og driftspålideligheden i store installationer.

Vigtige Vækstdrivere

Hurtig Udvidelse af Solcelleinstallationer i Forsyningsskala

Hurtig vækst af solprojekter i forsyningsskala driver stærkt efterspørgslen efter string invertere. Regeringer og forsyningsselskaber fortsætter med at investere i store solparker for at opfylde mål for vedvarende energi. String invertere understøtter modulært plantedesign, højere tilgængelighed og lettere vedligeholdelse sammenlignet med centrale invertere. Udviklere foretrækker disse systemer for at reducere nedetid og forbedre udbyttet på tværs af store installationer. Faldende solcellemodulomkostninger og støttende politiske rammer accelererer yderligere projektudrulning. Udvidelse af solcellekapacitet på tværs af nye og udviklede regioner opretholder langsigtet vækst for utility scale string invertere.

- For eksempel leverede Sungrow string invertere til et 2.200 MW solkompleks i Kina, hvor hver inverter understøtter 12 MPPT-kanaler og en maksimal DC-indgangsspænding på 1.500 V. Denne konfiguration forbedrede layoutfleksibilitet og reducerede vedligeholdelsesnedetid på tværs af stedet.

Forbedret Effektivitet og Netstøttekapaciteter

Fremskridt inden for inverterteknologi forbedrer betydeligt systemeffektivitet og netkompatibilitet. Moderne string invertere tilbyder højere konverteringseffektivitet, avanceret overvågning og forbedret fejldetektion. Netstøttefunktioner som reaktiv effektkontrol og spændingsregulering forbedrer overholdelse af forsyningsnetkoder. Disse funktioner øger adoptionen i store solanlæg forbundet til svage eller variable net. Forsyningsselskaber foretrækker invertere, der understøtter netstabilitet, mens de maksimerer output. Kontinuerlig innovation inden for effektelektronik forbliver en stærk vækstdriver.

- For eksempel har SMA Solar implementeret sin Sunny Highpower PEAK3 strenginverter med en nominel effekt på 150 kW, en maksimal effektivitet på 98,8 og integreret dynamisk reaktiv effektkontrol.

Lavere installations- og vedligeholdelsesomkostninger

Strenginvertere reducerer de samlede projektomkostninger gennem forenklet installation og modulær udskiftning. Mindre enhedsstørrelser reducerer transport- og håndteringskompleksitet. Vedligeholdelsesteams kan udskifte individuelle invertere uden at lukke hele anlæg ned. Denne fleksibilitet reducerer operationel risiko og forbedrer systemets oppetid. Udviklere drager fordel af lavere livscyklusomkostninger og forbedret investeringsafkast. Omkostningseffektivitet forbliver en nøglefaktor, der understøtter bredere anvendelse i stor skala.

Vigtige tendenser og muligheder

Stigende anvendelse af høj-effekt strenginvertere

Markedet viser en stærk skift mod højere effekt strenginvertere over 100 kW. Producenter udvikler modeller med højere effekttæthed og avanceret køling. Disse systemer reducerer antallet af invertere, mens de opretholder modulære fordele. Forsyningsselskaber anvender høj-effekt enheder for at optimere plads- og kablingsomkostninger. Denne tendens skaber muligheder for leverandører, der tilbyder skalerbare og højkapacitetsløsninger. Efterspørgslen efter høj-effekt strenginvertere fortsætter med at stige i store solparker.

- For eksempel har Sineng Electric udviklet en 275 kW strenginverter, der understøtter et 1.500 V DC-system, 12 MPPT-indgange og et driftstemperaturområde op til 60 °C.

Vækst i hybrid- og lagerintegrerede solanlæg

Integration af energilagring med solanlæg skaber nye muligheder. Strenginvertere understøtter fleksible systemarkitekturer til hybridprojekter. Forsyningsselskaber implementerer disse systemer for at håndtere uregelmæssigheder og forbedre netværkets pålidelighed. Vækst i batterilagringsanvendelse styrker efterspørgslen efter kompatible inverterløsninger. Udviklingen af hybridprojekter udvider markedets omfang ud over konventionelle solanlæg. Denne tendens understøtter langsigtede diversificeringsmuligheder.

- For eksempel har Ingeteam implementeret sin INGECON SUN STORAGE inverterplatform, der understøtter batterisystemer op til 1.500 V DC og en tovejs effektstrøm på 100 kW per enhed.

Vigtige udfordringer

Netoverensstemmelse og kompleksitet i sammenkobling

Projekter i stor skala står over for strenge netkodekrav. Invertere skal opfylde udviklende standarder for spænding, frekvens og fejlsvar. Overholdelse øger designkompleksitet og testomkostninger. Forsinkelser i certificering kan forsinke projekttidslinjer. Udviklere kræver pålidelige løsninger, der opfylder lokale netregler. Håndtering af forskellige netkrav forbliver en nøgleudfordring for producenter.

Barske driftsforhold og pålidelighedsproblemer

Solanlæg i stor skala opererer under ekstreme miljøforhold. Høje temperaturer, støv og fugtighed påvirker inverterens ydeevne. Sikring af langsigtet pålidelighed under disse forhold øger ingeniørkravene. Vedligeholdelsesadgang i fjerntliggende områder tilføjer kompleksitet. Fejl kan påvirke anlæggets output og indtægter. Producenter skal balancere omkostninger, holdbarhed og ydeevne for at imødegå pålidelighedsudfordringer.

Regional analyse

Nordamerika

Nordamerika har en markedsandel på 27,6% i markedet for Utility Scale String Inverter. Væksten drives af store solcelleanlæg i USA og Canada. Udviklere foretrækker i stigende grad string-invertere for højere systemtilgængelighed og forenklet vedligeholdelse. Udskiftning af aldrende invertersystemer i tidlige solcelleanlæg understøtter også efterspørgslen. Modernisering af elnettet og tilslutningsstandarder fremmer vedtagelsen af avancerede inverterteknologier med netstøttefunktioner. Stigende investeringer i solcelleprojekter med lagring styrker yderligere efterspørgslen. Stærke projektpipeline og stabil politisk støtte opretholder en stabil regional markedsudvidelse.

Europa

Europa står for 24,3% af den globale markedsandel for Utility Scale String Inverter. Stærke mål for vedvarende energi og afkarboniseringspolitikker driver tilføjelser af solcellekapacitet i Tyskland, Spanien, Frankrig og Italien. Forsyningsselskaber anvender string-invertere for at forbedre energiproduktionen og reducere nedetid i store solcelleparker. Krav til netfleksibilitet og strenge overholdelsesstandarder favoriserer avancerede inverterløsninger. Vækst i hybride sol- og lagringsprojekter understøtter også efterspørgslen. Udskiftning af centrale invertere i ældre anlæg bidrager til stabil markedsvækst i hele regionen.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fører markedet med en andel på 35,9%. Hurtig udvidelse af solcellekapacitet i Kina, Indien, Japan og Australien driver stærk efterspørgsel efter invertere. Regeringer støtter store solcelleparker gennem nationale vedvarende programmer. Udviklere foretrækker string-invertere for modulært design og hurtigere idriftsættelse. Omkostningskonkurrenceevne og lokal produktion styrker vedtagelsen. Udvidelse af elnettet i nye økonomier øger yderligere installationerne. Store solcelleprojektpipeline positionerer Asien og Stillehavsområdet som det dominerende og hurtigst voksende regionale marked.

Latinamerika

Latinamerika har en markedsandel på 7,4% i markedet for Utility Scale String Inverter. Væksten understøttes af stigende solcelleinvesteringer i Brasilien, Chile og Mexico. Forsyningsselskaber anvender string-invertere for at forbedre ydeevnen i storskala projekter beliggende i fjerntliggende områder. Gunstig solindstråling og vedvarende auktioner fremmer projektudvikling. Budgetfølsomhed driver præference for omkostningseffektive og pålidelige inverterløsninger. Gradvis opgradering af elnettet og vedtagelse af hybride projekter understøtter moderat men konsekvent regional vækst.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika står for 4,8% af den globale markedsandel. Store solcelleprojekter i Golf-landene driver efterspørgslen efter string-invertere. Barske klimaforhold favoriserer modulære systemer med lettere vedligeholdelse. Regeringsledede vedvarende initiativer støtter nye installationer. I Afrika forbliver solcelleudviklingen gradvis men ekspanderende på grund af elektrificeringsbehov. Langsigtede infrastrukturinvesteringer og faldende solcelleomkostninger understøtter stabil regional markedsfremgang.

Markedssegmenteringer:

Efter effektklassificering

- ≤ 100 kW

- 100 kW til 250 kW

- 250 kW

Efter anvendelse

- Solcelleanlæg i forsyningsskala

- Kommercielle solprojekter

- Hybride og lagringsintegrerede anlæg

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabsanalyse fremhæver et meget konkurrencepræget marked ledet af Huawei Technologies, Sungrow Power Supply, SMA Solar Technology, FIMER, Ingeteam, Power Electronics, TMEIC, Sineng Electric, Growatt New Energy og Delta Electronics. Konkurrencen fokuserer på effektivitet, pålidelighed og netoverensstemmelse for store solcelleinstallationer. Ledende aktører investerer i højtydende strenginvertere, avanceret køling og digital overvågning for at forbedre oppetid og reducere driftsomkostninger. Stærke netstøttefunktioner, herunder spændingsregulering og fejltolerance, styrker forsyningsaccept. Producenter udvider globale servicenetværk for at understøtte store projektporteføljer og langsigtede vedligeholdelseskontrakter. Omkostningsoptimering gennem lokaliseret produktion og forsyningskædeintegration øger konkurrenceevnen, især i prisfølsomme regioner. Strategiske partnerskaber med EPC-firmaer og forsyningsselskaber understøtter storskala implementeringer. Kontinuerlig innovation inden for effekttæthed, cybersikkerhed og lagerintegration definerer konkurrencepositionering på markedet for Utility Scale String Inverter.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste udviklinger

- I september 2025 annoncerede SMA Solar Technology AG produktionsplaner i USA. Planen dækker PEAK3 strenginvertere til store PV-systemer.

- I april 2025 annoncerede FIMER S.p.A. (under nyt ejerskab af McLaren Applied) officielt sin deltagelse i Intersolar Europe 2025 for at fremvise sin næste generations energisortiment.

- I juni 2024 fremviste Huawei Technologies Co., Ltd. SUN2000-330KTL-serien som en del af sin utility PV-serie under SNEC PV Power Expo i Shanghai

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Effektniveau, Anvendelse og Geografi. Den beskriver førende markedsaktører, giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye deltagere og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsperspektiver

- Udvidelse af solcellekapacitet i stor skala vil opretholde en stærk efterspørgsel efter invertere.

- Høj-effekt strenginvertere vil få bredere anvendelse i store solparker.

- Hybridprojekter med solenergi og lagring vil øge behovet for inverterkompleksitet.

- Netstøtte og overholdelsesfunktioner vil forme produktudviklingen.

- Modulære designs vil forblive foretrukne for pålidelighed og oppetid.

- Omkostningsoptimering vil påvirke indkøbsbeslutninger hos udviklere.

- Asien og Stillehavsområdet vil fortsat lede nye installationer.

- Digital overvågning og analyse vil blive standardfunktioner.

- Ydeevne i barske klimaer vil drive designforbedringer.

- Konkurrencen vil intensiveres gennem innovation, effektivitet og servicekvalitet.