Markedsoversigt

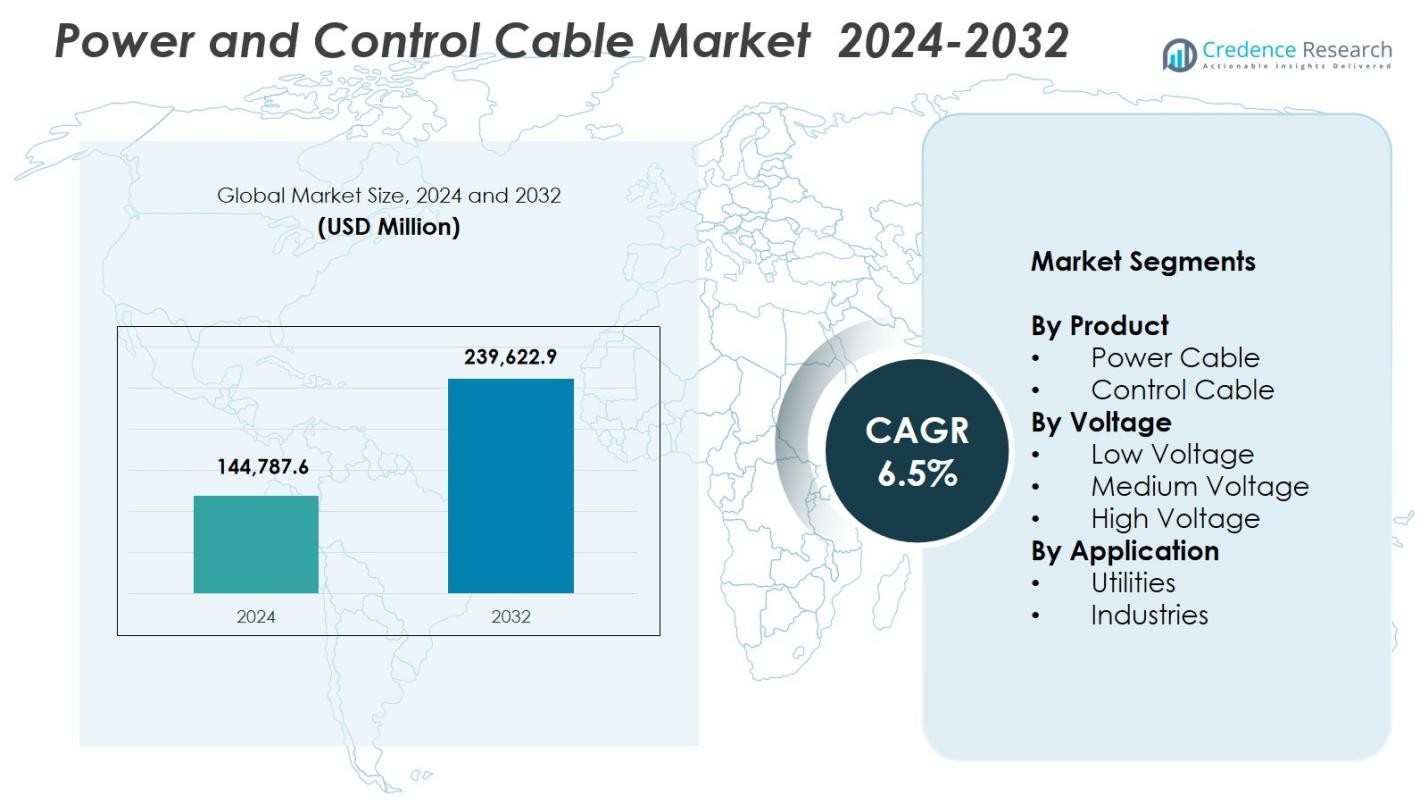

Markedet for strøm- og kontrolkabler blev vurderet til USD 144.787,6 millioner i 2024 og forventes at nå USD 239.622,9 millioner i 2032 med en årlig vækstrate (CAGR) på 6,5% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for strøm- og kontrolkabler 2024 |

USD 144.787,6 millioner |

| Marked for strøm- og kontrolkabler, CAGR |

6,5% |

| Markedets størrelse for strøm- og kontrolkabler 2032 |

USD 239.622,9 millioner |

Markedet for strøm- og kontrolkabler har fremtrædende aktører som KEI Industries Limited, NKT A/S, Leoni Cables, Havells India Ltd, Polycab, LS Cables, Belden Inc., Bergen Cable Technology, Klaus Faber AG og Furukawa Electric Co., Ltd., der alle fokuserer på at udvide produktporteføljer og støtte store forsynings- og industrielle anvendelser. Asien og Stillehavsområdet fremstod som den førende region med en markedsandel på 43,6%, drevet af hurtig urbanisering, vækst i infrastruktur og stærke investeringer i netmodernisering i Kina og Indien. Europa tegnede sig for 26,8%, understøttet af offshore vindprojekter og strenge sikkerhedsregler, mens Nordamerika havde 21,4% på grund af kontinuerlige opgraderinger i transmissionsnetværk og stigende adoption af smarte kabelteknologier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for strøm- og kontrolkabler nåede USD 144.787,6 millioner i 2024 og vil vokse med en CAGR på 6,5% frem til 2032.

- Markedsvæksten er drevet af netmodernisering, integration af vedvarende energi og stigende industriel elektrificering, der understøtter stærk adoption af strømkabler med en andel på 68,4%.

- Vigtige tendenser inkluderer skiftet mod smarte, brandhæmmende og lav-røg halogenfri kabler samt stigende efterspørgsel fra datacentre, EV-ladningsnetværk og automatiseringsdrevne industrier.

- Store aktører som KEI Industries, NKT A/S, Polycab, Havells India og LS Cables udvider porteføljer gennem F&U, kapacitetsopgraderinger og langsigtede forsyningspartnerskaber for at styrke markedspositionen.

- Asien og Stillehavsområdet fører med en regional andel på 43,6%, efterfulgt af Europa med 26,8% og Nordamerika med 21,4%, understøttet af stærk byggeaktivitet, udrulning af vedvarende energi og hurtig ekspansion af lavspændingsapplikationer med en segmentandel på 54,7%.

Markedssegmenteringsanalyse:

Efter produkt

På markedet for strøm- og kontrolkabler havde strømkabler den dominerende position i 2024 med en markedsandel på 68,4%, drevet af storstilet netudvidelse, industriel elektrificering og stigende installationer af vedvarende energi. Deres omfattende anvendelse i transmissions- og distributionsnetværk styrker efterspørgslen på tværs af forsynings- og infrastrukturprojekter. Kontrolkabler tegnede sig for de resterende 31,6%, understøttet af vækst i automatisering, smart fremstilling og maskinopgraderinger. Det stigende behov for pålidelig energioverførsel, forbedret belastningskapacitet og systemets sikkerhed driver primært den stærke adoption af strømkabler, hvilket styrker deres lederskab i globale installationer.

- For eksempel erhvervede Sumitomo Electric Südkabel i juni 2024 for at producere 525 kV HVDC-kabler i Tyskland til Amprions A-Nord, Korridor B49 og Rhein-Main-Link netprojekter.

Efter spænding

Lavspændingssegmentet førte markedet med en markedsandel på 54,7% i 2024, understøttet af udbredt brug i kommercielle bygninger, bolig-elektrificering, byinfrastruktur og distribuerede energisystemer. Dets dominans stammer fra højt forbrug i intern ledningsføring, småskala strømfordeling og hurtige byggeaktiviteter. Mellemspændingssegmentet bidrog med 28,9%, drevet af industrielle netværk og sub-transmissionslinjer, mens højspændingskabler havde 16,4%, understøttet af storskala forsyningsprojekter. Voksende smart-city udvikling, vedvarende industriel ekspansion og stigende initiativer for adgang til elektricitet fortsætter med at styrke den globale præference for lavspændingssystemer.

- For eksempel lancerede Sumitomo Electric Industries, Ltd. Thunderbolt 5 lavspændingskabler på Integrated Systems Europe (ISE) 2025, hvilket forbedrer ydeevnen for AV- og IT-applikationer i smarte bygninger.

Efter anvendelse

Forsyningssegmentet dominerede markedet med en markedsandel på 61,2% i 2024, drevet af omfattende netmoderniseringsprogrammer, udvidelse af transmissionslinjer og stigende integration af vedvarende energi. Forsyningsselskaber er stærkt afhængige af højtydende strøm- og kontrolkabler for stabil belastningsstyring og langdistance elektricitetstransmission. Det industrielle segment tegnede sig for 38,8%, understøttet af automatisering i produktionen, olie- og gasanlæg, mineoperationer og elektrificering af procesindustrien. Stigende globale investeringer i styrkelse af strøm-infrastruktur, reduktion af tekniske tab og forbedring af operationel pålidelighed sikrer, at forsyningsselskaber forbliver de største forbrugere af avancerede kabelløsninger.

Vigtige vækstdrivere

Udvidelse af netmodernisering og integration af vedvarende energi

Netmoderniseringsinitiativer og den hurtige integration af vedvarende energisystemer accelererer kraftigt efterspørgslen efter strøm- og kontrolkabler. Forsyningsselskaber verden over fortsætter med at opgradere ældre netværk for at understøtte højere belastningskapacitet, forbedret pålidelighed og øget transmissionseffektivitet. Sol- og vindprojekter kræver omfattende kabling til strømafgivelse, nettilslutninger og kontrolsystemforbindelser. Regeringer investerer i stigende grad i distribueret energiinfrastruktur og smarte net, hvilket styrker forbruget på tværs af lav-, mellem- og højspændingskategorier. Disse udviklinger styrker samlet set vedvarende markedsvækst, efterhånden som energitransitionsmål intensiveres.

- For eksempel erstatter Palo Alto Utilities 296.300 kredsløbsfod af åbne ledninger med aluminium luftkabel som en del af deres Grid Modernization Project, hvilket også opgraderer 1.413 transformatorer til 50kVA eller større for fuld elektrificeringsstøtte.

Stigende Industriel Elektrificering og Automatiseringsadoption

Industrier øger markant deres forbrug af strøm- og kontrolkabler på grund af udvidet automatisering, avanceret maskineri og behovet for effektiv energidistribution inden for komplekse faciliteter. Sektorer som fremstilling, olie og gas, minedrift og kemikalier investerer i højtydende kabler, der understøtter uafbrudt drift, fjernovervågning og præcise kontrolfunktioner. Elektrificeringsinitiativer inden for tunge industrier øger yderligere efterspørgslen efter mellemspændings- og kontrolkabler. Efterhånden som industrier omfavner smarte fabrikker, prædiktivt vedligehold og IoT-aktiveret udstyr, fortsætter behovet for robuste, langtidsholdbare kablingssystemer med at accelerere globalt.

- For eksempel leverer HELUKABEL specialiserede instrumenteringskabler, kontrolkabler og Ethernet-løsninger til olieplatforme, raffinaderier og petrokemiske anlæg, designet til at modstå ekstreme temperaturer og barske forhold, samtidig med at de muliggør præcis måling, kontrol og datatransmission.

Vækst i Byinfrastruktur og Byggeaktiviteter

Urbanisering og byggeaktiviteter bidrager væsentligt til markedsudvidelse, med storskala projekter, der kræver omfattende kabelnetværk til boliger, kommercielle og offentlige infrastrukturer. Lavspændingskabler forbliver essentielle til intern ledningsføring, HVAC-systemer og backup-strømkredsløb i bygninger, mens strømdistributionskabler understøtter metrorails, lufthavne, datacentre og transportkorridorer. Øget offentligt forbrug på boliger, forsyninger og smart-city-initiativer styrker efterspørgselsprofilen. Behovet for sikre, energieffektive og brandresistente kabelsystemer på tværs af ekspanderende bylandskaber driver konstant vækst på tværs af produktkategorier.

Vigtige Tendenser & Muligheder

Skift mod Smarte, Energieffektive og Brandresistente Kabelteknologier

En stor industri tendens involverer adoptionen af intelligente kabelsystemer designet til forbedret sikkerhed, energieffektivitet og operationel overvågning. Brandresistente, lav-røg og halogenfri kabler vinder frem, da regulerende myndigheder håndhæver strenge bygningssikkerhedsnormer. Smarte kabler udstyret med indlejrede sensorer tilbyder realtids ydeevneovervågning, fejldetektion og prædiktiv vedligeholdelse. Disse teknologier reducerer betydeligt nedetid og forbedrer pålideligheden i industrielle og forsyningsmiljøer. Voksende investeringer i digital infrastruktur og moderne byggeri skaber stærke muligheder for teknologisk avancerede kabelløsninger.

- For eksempel tilbyder GBS SMART-kabler med Fiber Bragg Grating (FBG) punktsensorer til præcise målinger langs kabelsystemer i overvågningsapplikationer. Disse leverer realtidsdata om fysiske egenskaber, hvilket reducerer risici i miljøer som undervandsforbindelser og rørledninger.

Stigende Efterspørgsel fra Datacentre, EV Infrastruktur og Industriel Automatisering

Fremvoksende højvækstsektorer som datacentre, netværk til opladning af elektriske køretøjer og automatiserede industrielle faciliteter præsenterer stærke muligheder for kabelproducenter. Datacentre kræver højspændings- og kontrolkabler til uafbrudt strømforsyning og termisk effektivitet, mens udviklingen af EV-infrastruktur driver behovet for holdbare udendørskabler og hurtigopladningssystemer. Industriel automatisering fortsætter med at øge kabelforbruget på tværs af robotteknologi, procesmaskiner og overvågningssystemer. Efterhånden som globale økonomier accelererer digitalisering og ren mobilitetsadoption, forventes efterspørgslen efter specialiserede, højtydende kabler at stige kraftigt.

- For eksempel anvender Teslas Supercharger-netværk specialiserede kabler designet til høj strøm og hurtig termisk dissipation for at muliggøre hurtig opladning.

Vigtige Udfordringer

Volatilitet i Råvarepriser og Forstyrrelser i Forsyningskæden

Svingende priser på kobber, aluminium, PVC, gummi og polymerer påvirker betydeligt produktionsomkostningerne for strøm- og kontrolkabler. Ineffektivitet i forsyningskæden—drevet af geopolitisk ustabilitet, fragtforsinkelser og materialemangel—øger produktionens leveringstider og reducerer profitmarginer. Producenter står over for øget pres for at stabilisere indkøbsstrategier, mens de opretholder kvalitetsstandarder. Disse usikkerheder tvinger ofte virksomheder til at justere prisstrukturer, hvilket påvirker køberbeslutninger og projektplaner. Håndtering af omkostningsvolatilitet samtidig med sikring af en stabil forsyning forbliver en af de mest vedvarende udfordringer for brancheaktører.

Strenge Overholdelseskrav og Installationskompleksiteter

Producenter af strøm- og kontrolkabler opererer under strenge internationale og regionale standarder relateret til brandsikkerhed, elektromagnetisk kompatibilitet, isoleringskvalitet og miljøoverholdelse. Opfyldelse af disse krav kræver kontinuerlig produkttestning, certificering og procesopgraderinger, hvilket øger driftsomkostningerne. Installationskompleksiteter—særligt i underjordiske netværk, højspændingssystemer og farlige industrielle miljøer—tilføjer yderligere udfordringer. Behovet for kvalificeret arbejdskraft, præcis ingeniørarbejde og overholdelse af strukturelle normer forsinker ofte projektudførelse. Disse regulatoriske og tekniske begrænsninger udgør betydelige barrierer for hurtig markedsudrulning.

Regional Analyse

Nordamerika

Nordamerika havde en 21,4% markedsandel i Power and Control Cable Market i 2024, understøttet af stærke investeringer i netmodernisering, udvidelse af vedvarende energi og renovering af aldrende transmissionsinfrastruktur. USA leder regional vækst med vedvarende opgraderinger af forsyningsnetværk, udvidelse af datacentre og udvikling af EV-opladningsinfrastruktur. Canadas stigende integration af vandkraft og industriel elektrificering styrker yderligere kabelforbruget. Regionen drager også fordel af strenge sikkerhedsregler og adoptionen af brandbestandige og smarte kabelteknologier, hvilket styrker konstant langsigtet efterspørgsel på tværs af industrielle, kommercielle og forsyningsapplikationer.

Europa

Europa stod for en markedsandel på 26,8% i 2024, drevet af storskala integration af vedvarende energi, udvidelse af havvind og grænseoverskridende sammenkoblingsprojekter på tværs af EU. Lande som Tyskland, Frankrig, Storbritannien og de nordiske lande investerer kraftigt i højspændings- og mellemspændingskabelinfrastruktur for at forbedre transmissionseffektiviteten og støtte grønne energimål. Hurtig byudvikling og modernisering af jernbaner og industrielle klynger bidrager til stigende efterspørgsel. Stærke reguleringskrav til energieffektivitet, lav-røg halogenfri kabler og avancerede brandsikkerhedsstandarder fremskynder yderligere regionens adoption af højtydende kabelsystemer.

Asien og Stillehavsområdet

Asien og Stillehavsområdet dominerede det globale landskab med en markedsandel på 43,6% i 2024, hvilket gør det til den største regionale bidragsyder på grund af hurtig urbanisering, omfattende industrialisering og kontinuerlig udvidelse af eldistributionsnetværk. Kina og Indien leder netopgraderinger, installationer af vedvarende energi og store byggeprojekter, hvilket betydeligt øger efterspørgslen efter lav- og mellemspændingskabler. Sydøstasiens accelererende vækst i fremstillingssektoren og forbedrede elektrificeringsrater bidrager til markedsmomentum. Regeringsledet infrastrukturudgifter, stigende udvikling af datacentre og udrulning af EV-ladestationer styrker stærkt regionalt forbrug. Regionen forbliver det hurtigst voksende marked på grund af vedvarende økonomisk ekspansion og store befolkningsdrevne elbehov.

Latinamerika

Latinamerika opnåede en markedsandel på 4,9% i 2024, understøttet af stigende investeringer i styrkelse af forsyningsvirksomheder, udrulning af vedvarende energi og industriel udvikling på tværs af Brasilien, Mexico, Chile og Argentina. Øget fokus på netværkets pålidelighed og elektrificering af landdistrikter driver efterspørgslen efter lav- og mellemspændingskabler. Industrisektorer som minedrift, olie og gas samt fremstilling bidrager betydeligt til forbruget på grund af deres høje energibehov. Regeringsstøttet modernisering af infrastruktur og initiativer for ren energi forbedrer yderligere markedsmulighederne. Dog forbliver økonomiske udsving og ineffektive forsyningskæder udfordringer, der påvirker tempoet for implementering af kabelinfrastruktur i regionen.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika havde en markedsandel på 3,3% i 2024, drevet af betydelig udvidelse af elinfrastruktur, industriel diversificering og storskala byggeprojekter. Mellemøsten drager fordel af stærke investeringer i opgraderinger af forsyningsvirksomheder, olie- og gasfaciliteter samt mega infrastrukturudviklinger i UAE, Saudi-Arabien og Qatar. Afrikas netudvidelsesprogrammer og stigende elektrificeringsindsats stimulerer efterspørgslen efter lav- og mellemspændingskabler. Initiativer for vedvarende energi, især solenergi, styrker yderligere markedsudsigterne. Selvom vækstpotentialet forbliver højt, står regionen over for udfordringer relateret til reguleringsvariationer og projektfinansieringsbegrænsninger.

Markedssegmenteringer:

Efter Produkt

Efter Spænding

- Lav Spænding

- Mellem Spænding

- Høj Spænding

Efter Anvendelse

- Forsyningsvirksomheder

- Industrier

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for strøm- og kontrolkabler omfatter store aktører som KEI Industries Limited, NKT A/S, Leoni Cables, Havells India Ltd, Bergen Cable Technology, Klaus Faber AG, LS Cables, Polycab, Belden Inc. og Furukawa Electric Co., Ltd. Disse virksomheder fokuserer på at udvide produktionskapaciteten, styrke globale distributionsnetværk og fremme produktinnovation for at imødekomme den stigende efterspørgsel på tværs af forsyningsvirksomheder, industrielle faciliteter og store infrastrukturprojekter. Markedsledere prioriterer højtydende, brandhæmmende og energieffektive kabelteknologier, mens de investerer kraftigt i F&U for at støtte modernisering af elnettet, EV-infrastruktur og integration af vedvarende energi. Strategiske initiativer som partnerskaber med forsyningsudbydere, langsigtede leveringskontrakter og investeringer i smarte kabelsystemer forbedrer den konkurrencemæssige position. Derudover opretholder virksomheder med stærk vertikal integration og diversificerede spændingsporteføljer omkostningsfordele og operationel effektivitet. Nye aktører retter i stigende grad mod automatiseringsdrevne industrier, vedvarende projekter og vækst i byggeriet for at etablere en bredere markedsposition.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- KEI Industries Limited

- NKT A/S

- Leoni Cables

- Havells India Ltd

- Bergen Cable Technology

- Klaus Faber AG

- LS Cables

- Polycab

- Belden Inc.

- FURUKAWA ELECTRIC CO., LTD

Seneste udviklinger

- I december 2025 startede KEI Industries Limited prøveproduktion af LT/HT-kabler på deres nye greenfield-anlæg i Sanand, Gujarat.

- I november 2025 annoncerede Polycab lanceringen af en ny solarkabel-produktlinje og understregede deres engagement i markeder for vedvarende energi.

- I november 2024 erhvervede Gaon Cable Co. en 100% andel i den amerikanske afdeling af LS Cable & System, hvilket markerede et strategisk skridt for at styrke deres udenlandske el-infrastruktur fodaftryk.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Spænding, Anvendelse og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Markedet vil opleve stabil vækst, da forsyningsselskaber fortsætter med at opgradere netværk og udvide transmissionsnetværk.

- Udvidelsen af vedvarende energi vil øge efterspørgslen efter højtydende strøm- og kontrolkabler på tværs af sol- og vindprojekter.

- Udviklingen af smarte byer og digital infrastruktur vil drive højere forbrug af lavspændings- og brandbestandige kabelløsninger.

- Industriel automation vil styrke anvendelsen af kontrolkabler til maskiner, robotteknologi og procesoptimering.

- Udvidelse af datacentre vil kræve avancerede kablingssystemer til at understøtte højbelastningsdistribution og backup-strøm pålidelighed.

- Udrulning af EV-ladeinfrastruktur vil øge efterspørgslen efter holdbare udendørs- og mellemspændingskabler.

- Teknologiske fremskridt vil accelerere anvendelsen af smarte kabler med indbyggede sensorer og realtids overvågningsmuligheder.

- Producenter vil øge investeringerne i bæredygtige, halogenfri og energieffektive kabelteknologier.

- Strammere reguleringer på sikkerhed og miljømæssig overholdelse vil forme produktinnovation og certificeringskrav.

- Optimering af den globale forsyningskæde og materialediversificering vil blive strategiske prioriteter for at sikre stabil produktion og prissætning.