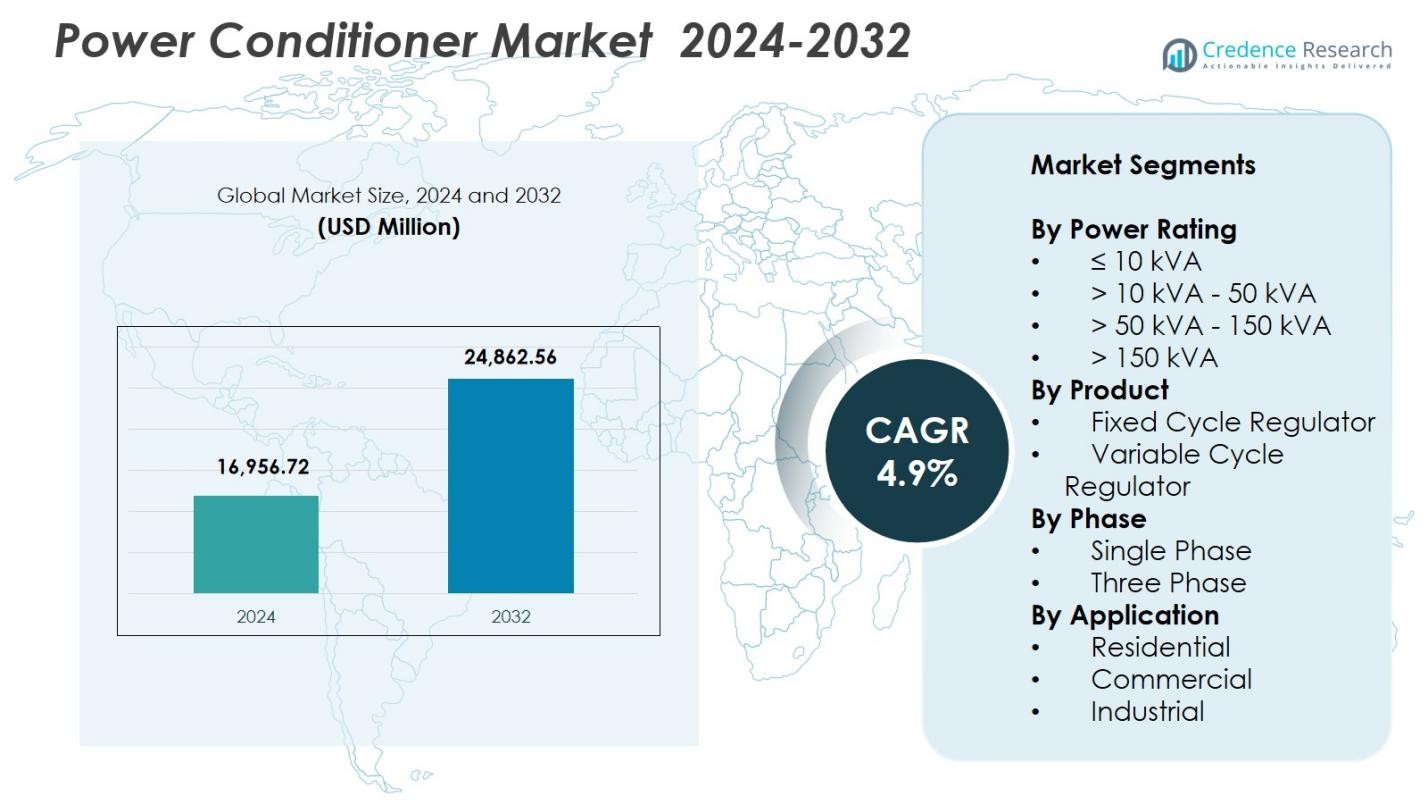

Power Conditioner-markedets størrelse blev vurderet til USD 16.956,72 millioner i 2024 og forventes at nå USD 24.862,56 millioner i 2032, med en CAGR på 4,9% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Power Conditioner Markedsstørrelse 2024 |

USD 16.956,72 millioner |

| Power Conditioner Marked, CAGR |

4,9% |

| Power Conditioner Markedsstørrelse 2032 |

USD 24.862,56 millioner |

Power Conditioner-markedet har førende aktører som AMETEK, Delta Electronics, Eaton, Emerson Electric, Farmax Technologies, Fuji Electric, Hubbell, Legrand, Mitsubishi Electric Corporation og Panasonic Industry, som hver styrker deres tilstedeværelse gennem teknologiske opgraderinger, energieffektive designs og IoT-aktiverede overvågningsmuligheder. Disse virksomheder fokuserer på at udvide produktporteføljer for at imødekomme den stigende efterspørgsel på tværs af industrielle, kommercielle og boligsektorer. Nordamerika førte markedet med en andel på 34,7%, drevet af stærk adoption af avancerede strømkvalitetssystemer i datacentre, telekommunikation og fremstilling. Asien-Stillehavsområdet fulgte tæt med en andel på 29,4%, understøttet af hurtig industrialisering og udvidelse af digital infrastruktur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Power Conditioner-markedet nåede USD 16.956,72 millioner i 2024 og vil vokse med en CAGR på 4,9% frem til 2032, drevet af stigende efterspørgsel efter høj kvalitet af strømmodulation.

- Markedsvækst er drevet af den stigende brug af følsom elektronik, udvidelse af industriel automation og større adoption af vedvarende energisystemer, der kræver stabil spændingsstøtte, med ≤10 kVA-segmentet, der holder en andel på 41,6%.

- Vigtige tendenser inkluderer skiftet mod IoT-aktiverede konditioneringsanlæg, avancerede overvågningsfunktioner og stærk efterspørgsel efter energieffektive og miljøvenlige regulator designs på tværs af kommercielle og industrielle miljøer.

- Store aktører som AMETEK, Eaton, Emerson Electric, Delta Electronics, Legrand og Mitsubishi Electric fokuserer på teknologiske forbedringer, bredere produkttilbud og strategiske udvidelser for at styrke markedspositionen globalt.

- Nordamerika førte med en andel på 34,7%, efterfulgt af Asien-Stillehavsområdet med 29,4% og Europa med 27,9%, hvilket afspejler stærk adoption i datacentre, telekommunikation og automatiserede produktionsfaciliteter, mens Latinamerika og Mellemøsten & Afrika viser stabil fremvoksende efterspørgsel.

Markedssegmenteringsanalyse:

Efter Effektklassificering

≤10 kVA-segmentet tegnede sig for en andel på 41,6%, hvilket gør det til den dominerende kategori i Power Conditioner-markedet på grund af dets udbredte brug på tværs af kommercielle kontorer, telekommunikationssteder, detailbutikker og boligmiljøer, der kræver stabil spændingsregulering. Dets stærke adoption er drevet af stigende implementering af følsomt elektronisk udstyr, udvidelse af SMV’er og stigende afhængighed af forbundne enheder, der kræver uafbrudt og ren strøm. Højere segmenter som >10 kVA – 50 kVA og >50 kVA – 150 kVA fortsætter med at vokse, understøttet af industriel automation og datacenterudvidelse.

- For eksempel inkluderer Schneider Electrics APC-linje strømkonditioneringsenheder specielt designet til små kontormiljøer og telekomstativer, hvilket sikrer konstant spænding for IT-udstyr.

Efter Produkt

Segmentet for faste cyklusregulatorer havde en andel på 58,3% og fremstod som den førende produkttype på grund af dets pålidelighed, stabil spændingskontrol og lavere vedligeholdelseskrav på tværs af industrielle, kommercielle og institutionelle landskaber. Dette segment vokser stærkt, da industrier prioriterer forbedring af strømkvalitet, beskyttelse mod spændingssvingninger og løsninger med lang levetid. I mellemtiden udvider segmentet for variable cyklusregulatorer sig støt, understøttet af efterspørgslen efter præcise spændingsjusteringer i produktionsfaciliteter, medicinsk udstyr og højpræcisionselektronik, hvor avanceret reguleringsydelse bliver essentiel for operationel effektivitet.

- For eksempel er ABB’s PCS100 AVC-platform blevet bredt adopteret i produktionsanlæg for at stabilisere spændingen under svingende netforhold.

Efter Fase

Segmentet for tre faser havde en andel på 63,4% og dominerede markedet for strømkonditioneringsenheder på grund af dets kritiske rolle i industrielle anlæg, store kommercielle bygninger og datacentre, der opererer med højkapacitetsmaskiner og følsomme automatiseringssystemer. Dens vækst er drevet af hurtig industrialisering, udvidelse af tung elektrisk infrastruktur og stigende integration af strømtunge applikationer, der kræver stabile spændingsprofiler. Segmentet for enkeltfase, selvom det er mindre i sammenligning, forbliver vitalt for bolig- og småvirksomhedsapplikationer, understøttet af stigende penetration af forbrugerelektronik og voksende behov for konsistent strømkonditionering på tværs af grundlæggende belastningsmiljøer.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Ren og Stabil Strømforsyning

Den voksende afhængighed af følsomt elektronisk udstyr på tværs af industrier, kommercielle faciliteter og boligmiljøer driver en stærk efterspørgsel efter ren og stabil strømforsyning. Strømkonditioneringsenheder spiller en kritisk rolle i at afbøde spændingssvingninger, harmoniske og elektrisk støj, der kan skade højværdissystemer. Udvidelsen af digital infrastruktur, herunder datacentre, telekomnetværk og automatiserede produktionsenheder, fremskynder yderligere adoptionen. Da operationel oppetid bliver en prioritet, og udstyrsbeskyttelse får strategisk betydning, integrerer organisationer i stigende grad strømkonditioneringssystemer for at opretholde ydeevne, reducere nedetid og forlænge aktivernes levetid.

- For eksempel er Schneider Electrics AccuSine PCS+ løsning blevet brugt på hospitaler og forskningsfaciliteter for at afbøde elektriske forstyrrelser og beskytte missionkritiske enheder.

Udvidelse af Industriel Automation og Smart Produktion

Industriel automation fortsætter med at udvikle sig, hvilket skaber et betydeligt behov for konsistent strømkvalitet til at understøtte robotteknologi, PLC’er, CNC-maskiner og præcisionsdrevne produktionslinjer. Strømkonditioneringsenheder muliggør uafbrudt drift og beskytter automationsteknologier mod forvrængninger og transiente overspændinger, der forstyrrer effektiviteten. Smarte fabrikker, der integrerer IIoT-drevne systemer, er stærkt afhængige af reguleret strøm for at opretholde realtidskommunikation og maskin-til-maskin arbejdsprocesser. Da industrier forfølger højere produktivitet, lean produktion og reduceret energispild, styrkes efterspørgslen efter avancerede strømkonditioneringsløsninger på tværs af bil-, elektronik-, farmaceutiske og tungtekniske sektorer.

- For eksempel SolaHD’s Constant Voltage Transformers (CVS-serien), der bruges i industriel automatisering og kontroludstyr, som filtrerer harmoniske og regulerer spænding for at forhindre nedetid og beskytte følsomme elektroniske belastninger i fabriksautomatisering.

Voksende Adgang til Vedvarende Energisystemer

Den hurtige installation af sol- og vindkraftsystemer øger behovet for stabil spændingsregulering, da vedvarende kilder ofte genererer variabel output. Strømregulatorer hjælper med at opretholde en konstant strømforsyning, beskytte invertere og forbedre den samlede netkvalitet, hvilket understøtter en glat integration af vedvarende aktiver. Skiftet mod decentraliseret energi, mikronet og hybride kraftsystemer forstærker yderligere kravene til konditioneringsteknologier for at stabilisere intermitterende forsyning. Efterhånden som regeringer intensiverer mål for vedvarende energiudrulning, og industrier adopterer grøn strøm for omkostnings- og bæredygtighedsfordele, stiger efterspørgslen efter strømregulatorer markant.

Vigtige Tendenser & Muligheder

Integration af Intelligent Overvågning og IoT-funktioner

Adoptionen af IoT-aktiverede strømregulatorer stiger, da slutbrugere prioriterer realtidsmonitorering, prædiktiv diagnostik og fjernstyringsmuligheder. Smarte regulatorer giver facility managers mulighed for at opdage fejl, analysere strømforholdstendenser og planlægge vedligeholdelse mere effektivt, hvilket reducerer uplanlagt nedetid. Integration med energistyringsplatforme åbner muligheder for optimering og indsigt i ydeevne. Producenter indlejrer i stigende grad analytics-drevne funktioner, der muliggør tilpassede reguleringsmodi til specifikke applikationer. Dette skift mod intelligente, forbundne løsninger skaber stærke muligheder i datacentre, højteknologisk fremstilling, telekominfrastruktur og kommercielle faciliteter.

- For eksempel samarbejdede Siemens Energy med AWS for at implementere Connected Factory-platformen ved hjælp af AWS IoT SiteWise Edge, der forbinder ældre udstyr i 18 fabrikker til realtidsanalyse af aktivedata, hvilket reducerede manuel datainsamlingstid med 50% og vedligeholdelsesomkostninger med 25%.

Voksende Præference for Energieffektive og Miljøvenlige Design

En stærk tendens mod energieffektive strømreguleringsteknologier opstår, da organisationer søger at reducere driftsomkostninger og overholde udviklende bæredygtighedsregler. Producenter introducerer avancerede design, der reducerer varmetab, forbedrer effektivitetsforhold og sikrer minimal miljøpåvirkning. Mulighederne udvides på tværs af industrier, der adopterer ESG-fokuseret indkøb og opgraderer forældet elektrisk infrastruktur. Efterspørgslen er især stærk i regioner, der prioriterer grønne bygninger, industriel dekarbonisering og vedvarende integration. Da slutbrugere sigter mod at forbedre strømforsyningens pålidelighed samtidig med at reducere energiforbruget, opnår effektive strømregulatorer betydelig markedsindflydelse.

- For eksempel understøtter integrationen af siliciumcarbid (SiC) og galliumnitrid (GaN) baserede invertere i strømkonditioneringssystemer høj-effekt anvendelser i forsyningsskala med forbedret DC-DC konverteringseffektivitet til energilagring.

Vigtige Udfordringer

Høje Installations- og Vedligeholdelsesomkostninger

En af de største udfordringer for markedet for strømkonditioneringssystemer er de høje startomkostninger forbundet med installation, især i industrielle og store kommercielle miljøer, der kræver flerfase, højkapacitetssystemer. Løbende vedligeholdelsesomkostninger øger også budgetpresset, hvilket begrænser adoptionen blandt små og mellemstore virksomheder og omkostningsfølsomme sektorer. Kompleks infrastrukturintegration, tilpasningsbehov og lange kablingskrav øger yderligere projektomkostningerne. Disse finansielle barrierer forsinker ofte opgraderingscyklusser og begrænser markedsindtrængningen i udviklingsregioner, hvor kapitalallokering til strømkvalitetsløsninger forbliver begrænset.

Begrænset Bevidsthed og Teknisk Ekspertise i Nye Markeder

I flere udviklingsregioner hindrer begrænset bevidsthed om strømkvalitetsproblemer og utilstrækkelig teknisk ekspertise adoptionen af strømkonditioneringssystemer. Mange små virksomheder undlader at anerkende den langsigtede økonomiske indvirkning af spændingsinkonsistenser, udstyrsfejl og nedetid. Derudover begrænser manglen på uddannede fagfolk til at installere, konfigurere og vedligeholde avancerede konditioneringssystemer markedsudvidelsen. Manglen på strukturerede standarder og inkonsekvent håndhævelse af elektriske regulativer komplicerer yderligere implementeringen. At adressere videnshuller og forbedre teknisk support på feltet forbliver afgørende for at frigøre vækst i disse markeder.

Regional Analyse

Nordamerika

Nordamerika havde en markedsandel på 34,7%, drevet af den udbredte adoption af avancerede elektroniske systemer på tværs af datacentre, telekominfrastruktur og industrielle automatiseringsmiljøer, der kræver stabil og høj-kvalitets strøm. Stærkt regulatorisk fokus på energieffektivitet og elektrisk pålidelighed fremskynder moderniseringen af kommercielle bygninger og produktionsfaciliteter. USA leder regionen på grund af den hurtige ekspansion i IT-arbejdsbyrder, cloud-infrastruktur og investeringer i smart produktion. Den stigende integration af vedvarende energisystemer og fortsatte opgraderinger af aldrende elektriske netværk styrker yderligere efterspørgslen efter strømkonditioneringssystemer på tværs af kommercielle, boligmæssige og industrielle sektorer.

Europa

Europa tegnede sig for 27,9% af markedsandelen, understøttet af strenge strømkvalitetsstandarder, vækst i industriel automatisering og udbredt modernisering af elektrisk infrastruktur på tværs af Tyskland, Storbritannien og Frankrig. Regionen drager fordel af stærk adoption af energieffektive strømkonditioneringsløsninger i overensstemmelse med EU’s bæredygtighedsrammer. Udvidelsen af EV-ladeinfrastruktur, integration af vedvarende energi og opgraderinger af smart grid øger behovet for stabil spændingsregulering. Produktionscentre, farmaceutiske anlæg og avancerede forskningsfaciliteter driver fortsat efterspørgslen, mens øget digitalisering og datacenterkonstruktion øger adoptionen på tværs af Vesteuropa og Nordeuropa.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fremstod som den hurtigst voksende region med en markedsandel på 29,4%, drevet af hurtig industrialisering, udvidelse af telenetværk og stigende anvendelse af forbruger- og industrielle elektroniske apparater. Kina, Indien, Japan og Sydkorea bidrager betydeligt på grund af storskala produktionsaktiviteter og stigende afhængighed af automatiserede systemer, der kræver stabil strøm. Vækst i cloud-infrastruktur, datacentre og installationer af vedvarende energi forstærker behovet for avancerede konditioneringsteknologier. Urbanisering, infrastrukturforbedringer og udvidelse af kommercielle bygninger styrker yderligere efterspørgslen og positionerer regionen som en vigtig langsigtet bidragsyder til global markedsvækst.

Latinamerika

Latinamerika opnåede en markedsandel på 4,2%, drevet af stigende anvendelse af spændingsreguleringsløsninger på tværs af industrivirksomheder, forsyningsselskaber og kommercielle centre. Brasilien og Mexico fører regionen på grund af løbende investeringer i fremstilling, olie- og gasoperationer og telekomudvidelser, der kræver konsekvent strømkvalitet. Moderniseringsinitiativer for infrastruktur og stigende bevidsthed om udstyrsbeskyttelse udvider mulighederne for strømkonditioneringsenheder. Dog begrænser budgetmæssige begrænsninger og ujævn teknisk ekspertise anvendelsen i mindre virksomheder. Væksten understøttes af udvidende kapacitet inden for vedvarende energi og stigende digitalisering på tværs af store virksomheder og offentlige faciliteter.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika tegnede sig for 3,8% markedsandel, understøttet af voksende industriel aktivitet, infrastrukturudvikling og stigende anvendelse af automationsteknologier i forsyningsselskaber, olie og gas samt store kommercielle virksomheder. GCC-landene fører an i anvendelsen på grund af store investeringer i smarte byer, store byggeprojekter og udvidelse af datacentre. Afrika viser gradvis fremgang drevet af problemer med strøminstabilitet, der øger behovet for konditioneringssystemer. Mens efterspørgslen vokser støt, bremser udfordringer som begrænsede tekniske ressourcer og kapitalbegrænsninger en bredere penetration på tværs af nye markeder.

Markedssegmenteringer:

Efter Effektklassificering

- ≤ 10 kVA

- > 10 kVA – 50 kVA

- > 50 kVA – 150 kVA

- > 150 kVA

Efter Produkt

- Fast Cyklus Regulator

- Variabel Cyklus Regulator

Efter Fase

Efter Anvendelse

- Bolig

- Kommerciel

- Industriel

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet i markedet for strømkonditioneringsudstyr omfatter nøgleaktører som AMETEK, Delta Electronics, Eaton, Emerson Electric, Farmax Technologies, Fuji Electric, Hubbell, Legrand, Mitsubishi Electric Corporation og Panasonic Industry, der hver især bidrager til innovation og produktudvidelse. Markedet udviser stærke teknologiske fremskridt, da producenter fokuserer på at forbedre energieffektivitet, integrere IoT-aktiveret overvågning og forbedre nøjagtigheden af spændingsregulering for at understøtte industriel automation og digital infrastruktur. Virksomheder investerer kraftigt i F&U for at udvikle kompakte, højtydende konditioneringsenheder skræddersyet til datacentre, telenetværk og præcisionsfremstillingsmiljøer. Strategiske initiativer—herunder porteføljediversificering, global distributionsudvidelse og partnerskaber med forsyningsselskaber—styrker konkurrencemæssig positionering. Øget fokus på integration af vedvarende energi og bæredygtige elektriske systemer opmuntrer aktører til at introducere miljøeffektive designs. Derudover driver stigende kundekrav til pålidelighed, lang levetid for produkter og realtidsanalyse af strømkvalitet kontinuerlig innovation, hvilket gør det muligt for producenter at differentiere tilbud og fange nye muligheder på tværs af industrielle, kommercielle og boligmæssige sektorer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Farmax Technologies

- Panasonic Industry

- Emerson Electric

- Legrand

- Delta Electronics

- Hubbell

- Fuji Electric

- Mitsubishi Electric Corporation

- Eaton

- AMETEK

Seneste Udviklinger

- I juli 2025 annoncerede Eaton sin overtagelse af Resilient Power Systems Inc., et amerikansk-baseret firma, der specialiserer sig i avanceret mellemspændingsstrømkonvertering og solid-state transformer teknologier, hvilket udvider deres portefølje inden for strømhåndtering.

- I oktober 2025 lancerede ABB en ny 600 V/690 V version af deres PCS100 AVC-40 aktive spændingskonditioneringsenhed skræddersyet til tunge industrielle applikationer.

- I december 2024 underskrev ABB en aftale om at overtage Gamesa Electrics strøm-elektronik forretning (tidligere en del af Siemens Gamesa), et skridt der udvider ABB’s kapaciteter inden for vedvarende energikonvertering og strøm-konditioneringsløsninger i stor skala.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på effektklassificering, produkt, fase, anvendelse og geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Markedet vil opleve stabil efterspørgsel, da industrier prioriterer konsekvent strømkvalitet for at beskytte automatisering og digital infrastruktur.

- Adoptionen af intelligente, IoT-aktiverede strømkonditioneringsenheder vil udvide sig, da slutbrugere søger realtidsmonitorering og prædiktivt vedligehold.

- Vækst i datacentre og cloud-faciliteter vil drive højere implementering af trefasede og højkapacitets konditioneringssystemer.

- Øget integration af vedvarende energikilder vil øge behovet for avancerede spændingsstabiliseringsteknologier.

- Producenter vil fokusere på energieffektive og miljøvenlige produktdesigns for at opfylde bæredygtighedsmål.

- Udvidelse af smart produktion og Industri 4.0-initiativer vil øge efterspørgslen efter præcisionsstrømkonditioneringsløsninger.

- Stigende urbanisering og udvikling af kommerciel infrastruktur vil styrke adoptionen i udviklingsregioner.

- Fremskridt inden for halvledermaterialer og kontrol-elektronik vil forbedre effektivitet og ydeevne.

- Øget afhængighed af følsomt medicinsk, telekom- og forskningsudstyr vil accelerere markedsindtrængning.

- Strategiske partnerskaber og produktinnovation vil styrke markedets langsigtede teknologiske udvikling.