Markedsoversigt

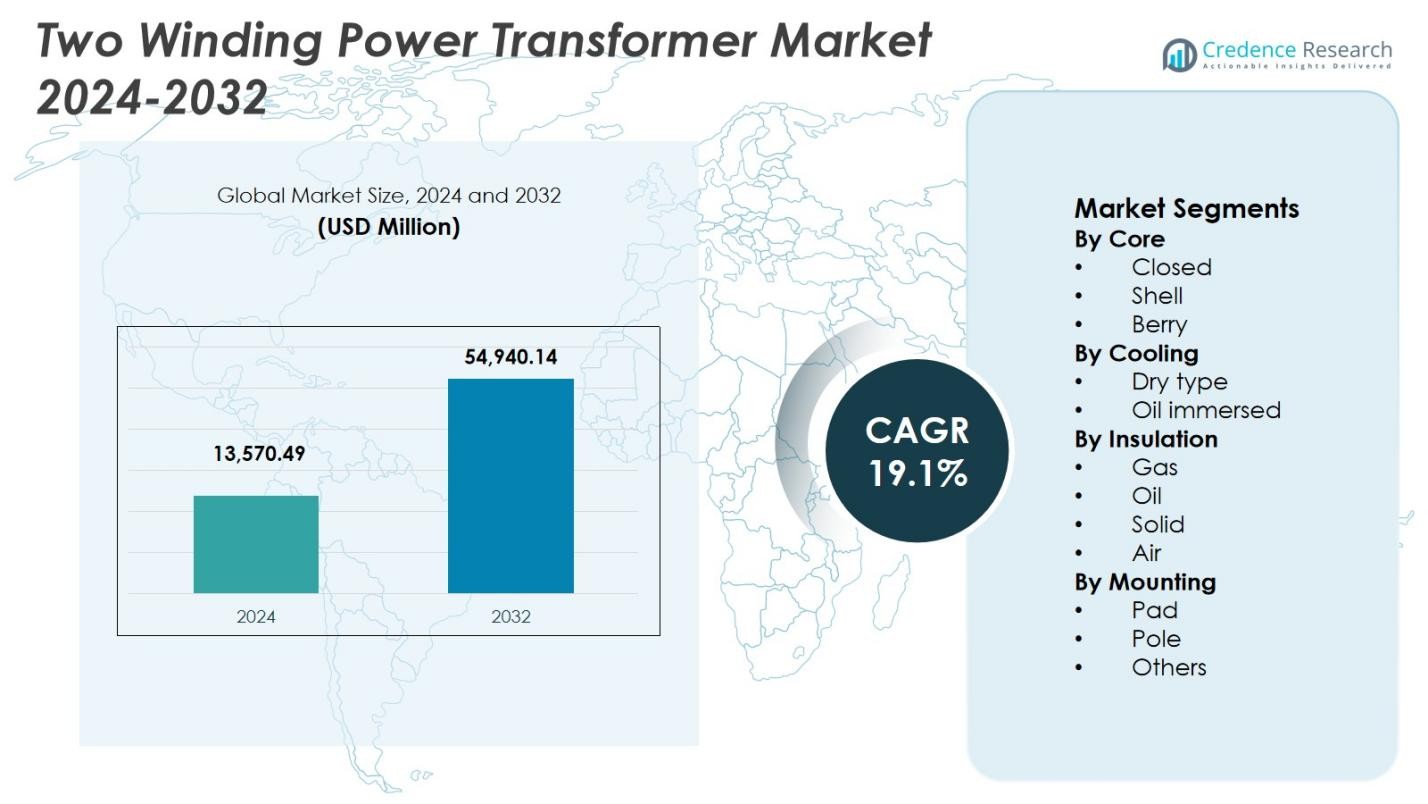

Markedet for toviklede krafttransformatorer blev værdisat til USD 13.570,49 millioner i 2024 og forventes at nå USD 54.940,14 millioner i 2032, med en CAGR på 19,1% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for toviklede krafttransformatorer 2024 |

USD 13.570,49 millioner |

| Marked for toviklede krafttransformatorer, CAGR |

19,1% |

| Markedstørrelse for toviklede krafttransformatorer 2032 |

USD 54.940,14 millioner |

Markedet for toviklede krafttransformatorer er kendetegnet ved en stærk tilstedeværelse af etablerede globale og regionale producenter som ABB, Hitachi Energy Ltd., General Electric, Mitsubishi Electric Corporation, CG Power & Industrial Solutions Ltd., Hyundai Electric & Energy Systems Co., Ltd., Hyosung Heavy Industries, Bharat Heavy Electricals Limited (BHEL), Celme S.r.l., og JSHP Transformer. Disse aktører fokuserer på højeffektive designs, store kapacitetstransformatorer og avancerede isolations- og køleteknologier for at imødekomme de udviklende netkrav. Asien og Stillehavsområdet leder markedet med en andel på 38,6% i 2024, drevet af storskala transmissionsprojekter, hurtig urbanisering og udvidelse af vedvarende energi i Kina, Indien og Sydøstasien. Nordamerika og Europa følger, understøttet af netmodernisering og udskiftning af aldrende infrastruktur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for toviklede krafttransformatorer blev værdisat til USD 13.570,49 millioner i 2024 og forventes at nå USD 54.940,14 millioner i 2032, med en vækst på en CAGR på 19,1%, understøttet af langsigtede investeringer i kraftinfrastruktur og netudvidelsesprojekter.

- Udvidelse af transmissions- og distributionsnetværk, udskiftning af aldrende netaktiver og stigende efterspørgsel efter elektricitet fra industrialisering og urbanisering fungerer som nøglefaktorer, hvor forsyningsselskaber øger implementeringen af højeffektive toviklede krafttransformatorer for at sikre pålidelig spændingsregulering og effektiv strømflow.

- Olie-nedsænket køling dominerer med en segmentandel på 9%, mens lukkede kernedesigns fører kerne typer med en andel på 47,6%, hvilket afspejler en stærk præference for høj termisk effektivitet, lave tab og egnethed til højspændingsapplikationer på tværs af forsyningsskala projekter.

- Førende aktører som ABB, Hitachi Energy Ltd., General Electric, Mitsubishi Electric Corporation, CG Power & Industrial Solutions Ltd., og Hyundai Electric fokuserer på effektivitetsforbedring, digital overvågning og storskala projektudførelse for at styrke markedspositionen.

- Asien og Stillehavsområdet leder med en regional andel på 6%, efterfulgt af Nordamerika med 26,8% og Europa med 24,1%, drevet af netmodernisering, integration af vedvarende energi og store transmissionsinvesteringer.

Markedssegmenteringsanalyse:

Efter kerne:

Markedet for toviklede krafttransformatorer, efter kernetype, ledes af segmentet med lukket kerne, som tegnede sig for en markedsandel på 47,6% i 2024. Lukkede kernetransformatorer dominerer på grund af deres overlegne magnetiske effektivitet, reduceret fluxlækage og lavere kernetab sammenlignet med skal- og bærkernetegninger. Forsyningsselskaber og transmissionsoperatører foretrækker i stigende grad lukkede kernekonfigurationer til højspændings- og ekstrahøjspændingsapplikationer, hvor energieffektivitet og langsigtet driftsstabilitet er kritiske. Stigende investeringer i netmodernisering, udskiftning af aldrende transmissionsinfrastruktur og voksende integration af vedvarende energi fortsætter med at styrke efterspørgslen efter lukkede kerne toviklede krafttransformatorer.

- For eksempel vil Hitachi Energy levere 765 kV transformatorer til Power Grid Corporation of India, med lukkede kerne designs, der muliggør effektiv bulkstrømoverførsel over lange afstande med reducerede tab.

Efter Køling:

Efter køletype havde segmentet med olieinddypning den dominerende andel på 72,9% i 2024 i markedet for toviklede krafttransformatorer. Olieinddypede transformatorer er bredt anvendt på grund af deres højere termiske ydeevne, længere levetid og egnethed til højeffekttransmissionsapplikationer. De tilbyder effektiv varmeafledning, hvilket gør dem ideelle til transformerstationer, kraftværker og industrielle netværk, der opererer under tung belastning. Udvidelse af transmissionsnetværk, stigende efterspørgsel efter elektricitet og øget implementering af højspændingstransformatorer på forsyningsskala projekter er de vigtigste drivkræfter, der understøtter den stærke dominans af olieinddypede kølesystemer.

- For eksempel fremstillede Mahati en 2500 kVA olieinddypet krafttransformator til en industriel facilitet, der krævede lav vedligeholdelse og høj effektivitet. Det specialdesignede opfylder IEC og ISO standarder, og adresserer problemer med forældet udstyr ved at reducere varmetab og nedetid.

Efter Isolering:

Baseret på isolationstype dominerede olieisoleringssegmentet markedet for toviklede krafttransformatorer med en andel på 58,3% i 2024. Olieisolering foretrækkes for sin fremragende dielektriske styrke, effektive køleegenskaber og dokumenterede ydeevne i højspændingsmiljøer. Forsyningsselskaber og industrielle brugere foretrækker olieisolerede transformatorer til langdistance strømtransmission og bulk elektricitet distribution. Stigende investeringer i grænseoverskridende transmissionslinjer, infrastruktur til evakuering af vedvarende energi og store netudvidelsesprojekter driver adoptionen. Desuden understøtter fremskridt i isoleringsolieformuleringer, der forbedrer sikkerhed og termisk stabilitet, yderligere segmentets fortsatte dominans.

Vigtige Vækstdrivere

Udvidelse af Strømtransmission og Distributionsinfrastruktur

Markedet for To-Viklede Strømtransformatorer drives af vedvarende investeringer i transmissions- og distributionsinfrastruktur på tværs af både udviklede og nye økonomier. Forsyningsselskaber moderniserer aldrende net for at forbedre pålidelighed, reducere tekniske tab og imødekomme stigende efterspørgsel efter elektricitet. Storskalaprojekter som nye transformerstationer, højspændings transmissionskorridorer og grænseoverskridende forbindelser øger anvendelsen af to-viklede strømtransformatorer. Disse transformatorer spiller en vigtig rolle i spændingsregulering og effektiv strømoverførsel, hvilket gør dem essentielle for netudvidelse og langsigtet modstandsdygtighed i elsystemet.

- For eksempel støtter Siemens Energy Viking Link-projektet, en 765-kilometer højspændings jævnstrømsforbindelse (HVDC) mellem Danmark og Storbritannien med en kapacitet på 1.400 megawatt, der muliggør tovejs ren strømstrøm for at stabilisere nettene.

Øget Integration af Vedvarende Energikilder

Øget integration af vedvarende energi understøtter markant væksten i markedet for To-Viklede Strømtransformatorer. Sol-, vind- og vandkraftprojekter kræver pålidelig spændingstransformation for at forbinde produktionsaktiver til transmissionsnetværk. To-viklede strømtransformatorer muliggør effektiv evakuering og distribution af vedvarende elektricitet, samtidig med at de opretholder netstabilitet. Regeringens dekarboniseringsmål, tilføjelser af vedvarende kapacitet og energitransitionspolitikker fortsætter med at stimulere efterspørgslen efter transformatorer, især for højkapacitetsenheder, der kan håndtere variable og intermitterende produktionsprofiler.

- For eksempel leverer Daelim Transformer dobbeltviklede step-up-enheder med en effekt på 1000 kVA til enkeltstående 1 MW solenergiproduktionssystemer, hvilket sikrer elektrisk isolation mellem invertere for at reducere interferens og forbedre strømkvaliteten.

Stigende Efterspørgsel efter Elektricitet fra Industrialisering og Urbanisering

Hurtig industrialisering og byudvidelse er nøglefaktorer, der former markedet for To-Viklede Strømtransformatorer. Voksende produktionsaktivitet, udvidelse af datacentre, elektrificering af transport og udvikling af kommerciel infrastruktur øger behovet for stabil og uafbrudt strømforsyning. To-viklede strømtransformatorer understøtter spændingskonvertering på tværs af industrielle og urbane net, hvilket sikrer effektiv energidistribution. Befolkningsvækst og byelektrificering øger yderligere belastningskravene, hvilket opmuntrer forsyningsselskaber til at implementere højkapacitets og mere pålidelige transformer-løsninger.

Vigtige Tendenser & Muligheder

Adoption af Smarte og Digitalt Aktiverede Transformatorer

Digital transformation repræsenterer en stor tendens og mulighed i markedet for To-Viklede Strømtransformatorer. Forsyningsselskaber implementerer i stigende grad transformatorer udstyret med sensorer, overvågningssystemer og digitale kommunikationsmuligheder. Disse funktioner muliggør realtidsydelsesovervågning, prædiktivt vedligehold og tidlig fejldetektion, hvilket reducerer nedetid og livscyklusomkostninger. Integration med smarte netplatforme forbedrer operationel effektivitet og netgennemsigtighed. Producenter, der tilbyder digitalt aktiverede to-viklede strømtransformatorer, er godt positioneret til at imødekomme den stigende efterspørgsel efter intelligent strøm infrastruktur.

- For eksempel udstyrer Zetwerk sine krafttransformatorer med IoT-aktiveret overvågning, der har sensorer til realtidsopfølgning af belastning, temperatur, olie niveauer og forudsigende advarsler om isolationssundhed. Disse integreres via SCADA for problemfri smart grid-forbindelse og minimale behov for eftermontering.

Skift mod energieffektive og lavtab design

Fokus på energieffektivitet skaber stærke muligheder inden for markedet for toviklede krafttransformatorer. Forsyningsselskaber og regulatorer lægger vægt på at reducere transmissions tab for at forbedre den samlede netværkseffektivitet og bæredygtighed. Fremskridt inden for kernematerialer, viklingsteknikker og isolationssystemer muliggør udviklingen af lavtabstransformatordesign. Anvendelse af energieffektive transformatorer reducerer driftsomkostningerne og understøtter overholdelse af strenge effektivitetsstandarder, hvilket driver den langsigtede efterspørgsel efter højtydende toviklede krafttransformatorer.

- For eksempel tilbyder GE Vernova grønne krafttransformatorer fra 10 til 500 MVA og op til 550 kV, der bruger naturlig esterisolering som VG-100 væske for bionedbrydelighed og overbelastningskapacitet. Disse hermetisk forseglede design med vakuum-switch on-load tap-changers reducerer vedligeholdelse ved at forhindre oliekontakt med fugtighed.

Nøgleudfordringer

Høje kapitalinvesteringer og forlængede projekt tidslinjer

Høje kapitalbehov udgør en betydelig udfordring i markedet for toviklede krafttransformatorer. Fremstilling af transformatorer med stor kapacitet involverer høje omkostninger til råmaterialer, ingeniørpræcision og streng testning. Derudover forsinker lange projektgodkendelsesprocesser og forlængede indkøbs cyklusser implementering og indtægtsrealisering. Budgetbegrænsninger blandt forsyningsselskaber kan yderligere forsinke udskiftnings- og opgraderingsinitiativer, hvilket påvirker kortsigtet markedsvækst og øger det økonomiske pres på producenterne.

Forstyrrelser i forsyningskæden og prisvolatilitet på råmaterialer

Ustabilitet i forsyningskæden og prisvolatilitet på råmaterialer udgør løbende udfordringer for markedet for toviklede krafttransformatorer. Kritiske input som kobber, elektrisk stål og isoleringsmaterialer er udsat for hyppige prisudsving, der påvirker produktionsomkostninger og marginer. Globale logistiske forstyrrelser og geopolitiske usikkerheder påvirker yderligere komponenttilgængelighed og leveringstider. Disse faktorer komplicerer produktionsplanlægning og projektudførelse, hvilket kræver, at producenterne vedtager robuste indkøbs- og risikostyringsstrategier.

Regional analyse

Nordamerika

Nordamerika tegnede sig for 26,8% markedsandel i 2024 i markedet for toviklede krafttransformatorer, støttet af stærke investeringer i modernisering af nettet og udskiftning af aldrende transmissionsinfrastruktur. Forsyningsselskaber i hele USA og Canada fokuserer på at opgradere transformerstationer og udvide højspændings transmissionsnetværk for at forbedre pålidelighed og modstandsdygtighed. Stigende integration af vedvarende energi og voksende el-efterspørgsel fra datacentre og industrielle faciliteter driver yderligere transformatorimplementering. Regulatorisk fokus på energieffektivitet og netsikkerhed fortsætter med at understøtte efterspørgslen efter avancerede toviklede krafttransformatorer i hele regionen.

Europa

Europa havde en markedsandel på 24,1% i 2024 i markedet for toviklede krafttransformatorer, drevet af omfattende integration af vedvarende energi og grænseoverskridende transmissionsprojekter. Lande i Vesteuropa og Nordeuropa investerer kraftigt i opgradering af transmissionsnetværk for at understøtte havvind, solenergi og sammenkoblingsinitiativer. Udskiftning af aldrende netinfrastruktur og strenge effektivitetsregler øger efterspørgslen efter højtydende transformatorer. Desuden bidrager elektrificering af transport og industrielle dekarboniseringsprogrammer til vedvarende installationer af transformatorer, hvilket styrker Europas stærke position på det globale marked.

Asien og Stillehavsområdet

Asien og Stillehavsområdet dominerede markedet for toviklede krafttransformatorer med en markedsandel på 38,6% i 2024, understøttet af hurtig urbanisering, industriel ekspansion og storskala netudviklingsprojekter. Kina, Indien og sydøstasiatiske lande investerer kraftigt i nye transmissionslinjer, transformerstationer og tilføjelser af vedvarende energikapacitet. Stigende elforbrug, udvidelse af produktionscentre og initiativer til elektrificering af landdistrikter driver høj efterspørgsel efter transformatorer. Regeringsstøttede infrastrukturprogrammer og stigende implementering af højkapacitetsstrømnet positionerer Asien og Stillehavsområdet som det hurtigst voksende og største regionale marked.

Latinamerika

Latinamerika opnåede en markedsandel på 6,1% i 2024 i markedet for toviklede krafttransformatorer, understøttet af udvidelse af kraftinfrastruktur og projekter inden for vedvarende energi. Lande som Brasilien, Chile og Mexico fortsætter med at investere i transmissionsopgraderinger for at understøtte vind-, sol- og vandkraftproduktion. Netudvidelse i fjerntliggende og industrielle områder driver efterspørgslen efter pålidelige toviklede krafttransformatorer. Selvom investeringsniveauerne forbliver lavere end i udviklede regioner, bidrager forbedret energiadgang og moderniseringsinitiativer til stabil regional markedsvækst.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika tegnede sig for en markedsandel på 4,4% i 2024 i markedet for toviklede krafttransformatorer. Væksten er drevet af investeringer i elproduktion og transmission forbundet med byudvikling, industrialisering og projekter inden for vedvarende energi. Golfstaterne fokuserer på netudvidelse for at understøtte storskala infrastruktur- og diversificeringsinitiativer, mens afrikanske nationer investerer i elektrificering og transmissionsopgraderinger. Stigende efterspørgsel efter stabil strømforsyning på tværs af forsynings- og industrisektorer understøtter gradvis adoption af toviklede krafttransformatorer i hele regionen.

Markedssegmenteringer:

Efter Kerne

Efter Køling

Efter Isolering

Efter Montering

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Analyse af konkurrencelandskabet for markedet for toviklede strømtransformatorer fremhæver tilstedeværelsen af store aktører, herunder ABB, Bharat Heavy Electricals Limited (BHEL), CG Power & Industrial Solutions Ltd., General Electric, Hitachi Energy Ltd., Hyundai Electric & Energy Systems Co., Ltd., Hyosung Heavy Industries, Mitsubishi Electric Corporation, Celme S.r.l., og JSHP Transformer. Disse virksomheder konkurrerer gennem teknologisk innovation, kapacitetsudvidelse og stærke regionale distributionsnetværk. Førende producenter fokuserer på at udvikle højeffektive, lavtabs-transformatorer for at opfylde strenge netydelses- og lovgivningsmæssige krav. Strategiske initiativer som lancering af nye produkter, lokalisering af produktionsfaciliteter og langsigtede leveringsaftaler med forsyningsselskaber styrker markedspositionen. Aktørerne investerer også i digital overvågning, avancerede isoleringssystemer og skræddersyede transformersystemer for at imødekomme forskellige spændings- og applikationsbehov. Derudover muliggør partnerskaber med elforsyningsselskaber og EPC-entreprenører, at virksomheder kan sikre store infrastrukturprojekter, hvilket intensiverer konkurrencen samtidig med at understøtte langsigtet markedsvækst.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I oktober 2025 erhvervede Premier Energies Ltd en 51% andel i Transcon Ind Ltd, hvilket markerede dens strategiske indtræden i segmentet for produktion af krafttransformatorer for at udvide sin tilstedeværelse i transformerproduktionen.

- I september 2025 annoncerede Hitachi Energy en stor investering for at udvide sin kapacitet til produktion af store krafttransformatorer i Varennes, Quebec, næsten tredobling af produktionsoutput for at imødekomme den voksende globale efterspørgsel.

- I maj 2025 erhvervede Nextalia SGR Westrafo, en førende producent af elektriske transformatorer, inklusive krafttyper til energisektoren.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Kerne, Køling, Isolering, Montering og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet for To-Vikling Krafttransformatorer vil fortsætte med at drage fordel af vedvarende investeringer i opgraderinger af transmissions- og distributionsinfrastruktur.

- Stigende integration af vedvarende energi vil drive efterspørgslen efter højkapacitetstransformatorer, der understøtter netstabilitet og kraftudledning.

- Forsyningsselskaber vil i stigende grad erstatte aldrende transformerflåder for at forbedre pålideligheden og reducere tekniske tab.

- Adoptionen af energieffektive og lavtabstransformatorer vil accelerere for at opfylde strengere regulatoriske standarder.

- Digital overvågning og smarte transformerteknologier vil få bredere anvendelse på tværs af forsyningsnetværk.

- Voksende industrialisering og urban elektrificering vil understøtte langsigtet transformerbehov.

- Udvidelse af grænseoverskridende transmissionsprojekter vil øge implementeringen af højspændingstransformatorsystemer.

- Producenter vil fokusere på lokalisering af produktion for at forbedre forsyningskædens modstandsdygtighed.

- Skræddersyede transformatorer til specifikke spændings- og belastningskrav vil se højere adoption.

- Fremvoksende økonomier vil spille en kritisk rolle i at drive fremtidig markedsudvidelse.