Markedsoversigt

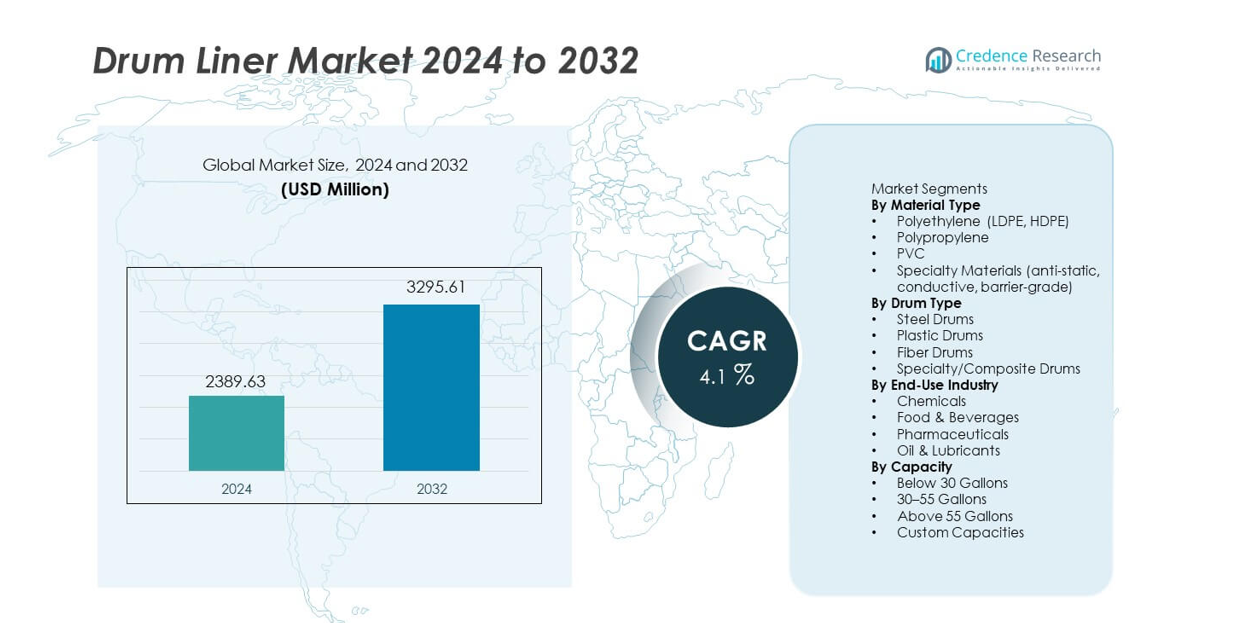

Drum Liner-markedet nåede USD 2.389,63 millioner i 2024 og forventes at vokse til USD 3.295,61 millioner i 2032, med en CAGR på 4,1 % i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Drum Liner Markedsstørrelse 2024 |

USD 2.389,63 millioner |

| Drum Liner Marked, CAGR |

4,1% |

| Drum Liner Markedsstørrelse 2032 |

USD 3.295,61 millioner |

Topaktører på Drum Liner-markedet inkluderer Berry Global, C.L. Smith, International Plastics Inc., Multi-Pack Solutions, Anduro Manufacturing, Jokasafe, Polypak Packaging, Terdex, Dana Poly Inc., og Welton Rubber Company, som hver især fokuserer på avancerede polymerformuleringer, kontaminationskontrol og skræddersyede linerdesigns for at opfylde strenge industristandarder. Disse virksomheder styrker deres position gennem højtydende polyethylenlinere, specialiserede antistatiske materialer og skalerbare produktionssystemer. Nordamerika fører det globale marked med en andel på 33 %, understøttet af stærk efterspørgsel inden for kemikalier, farmaceutiske produkter og fødevareforarbejdning. Europa følger med en andel på 28 %, drevet af bæredygtighedsregler og modne industrielle netværk. Asien og Stillehavsområdet har en andel på 27 %, hvilket afspejler hurtig industriel ekspansion og stigende eksportorienteret produktion.

Markedsindsigt

- Drum Liner-markedet nåede USD 2.389,63 millioner i 2024 og vil vokse med en CAGR på 4,1 % frem til 2032, drevet af stigende efterspørgsel i industrielle og regulerede sektorer.

- Voksende behov for kontaminationskontrol understøtter stærk adoption, ledet af polyethylenmaterialer med en segmentandel på 62 %, mens kemikalier forbliver det største slutbrugssegment med en andel på 41 %.

- Tendenser fremhæver stigende brug af specialiserede antistatiske og barriere-grade linere, sammen med bæredygtighedsdrevet efterspørgsel efter genanvendelige og letvægtsdesigns på tværs af globale industrier.

- Konkurrencen intensiveres, da nøgleaktører investerer i højtydende materialer, automatiseret produktion og skræddersyede linerløsninger for at opfylde strenge hygiejne- og sikkerhedsstandarder.

- Regionalt fører Nordamerika med en andel på 33 %, efterfulgt af Europa med 28 %, Asien og Stillehavsområdet med 27 %, Latinamerika med 7 % og Mellemøsten & Afrika med 5 %, hvilket afspejler varierende industriel vækst og reguleringsmodenhed.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Materialetype

Polyethylen fører materialesegmentet med en andel på 62 % på grund af stærk punkteringsmodstand og bred kemisk kompatibilitet. LDPE- og HDPE-linere understøtter brug i høj volumen i kemikalier, fødevarer og farmaceutiske miljøer, hvilket øger deres adoption. Polypropylen og PVC følger som foretrukne muligheder for varmebestandige og opløsningsmiddel-tunge miljøer. Specialmaterialer vinder indpas, da industrier kræver antistatiske, ledende og barriere-grade linere for sikrere og renere håndtering. Vækst i regulerede sektorer driver stabil investering i avancerede polymerformuleringer.

- For eksempel leverer en stor kemikalieemballeringsvirksomhed som CDF Group tromle- og spandforinger lavet af HDPE, der modstår lækager og forurening, med foringstykkelsesmuligheder fra 4 mil op til 30 mil.

Efter Tromletype

Ståltromler dominerer dette segment med en andel på 48%, fordi industrier er afhængige af disse tromler til opbevaring af farlige og stærke materialer. Tromleforinger brugt med ståltromler forbedrer forureningskontrollen og effektiviserer rengøringscyklusser, hvilket understøtter højere brugsrater. Plasttromler har en stigende andel på grund af den voksende anvendelse i fødevare-, drikkevare- og letkemiske applikationer. Fiber- og kompositttromler oplever stabil vækst, da virksomheder skifter mod lettere og mere bæredygtige emballagemuligheder. Efterspørgslen stiger, da slutbrugere søger fleksible foringsmuligheder på tværs af tromlekategorier.

- For eksempel angiver producenter af UN-certificerede ståltromler (typisk 200-liters / 55-gallon størrelse), at tromlerne er robuste nok til gentagen genbrug med foringer, hvilket undgår korrosion, når aggressive kemikalier opbevares.

Efter Slutbrugsindustri

Kemikalieindustrien har den højeste andel på 41%, drevet af strenge sikkerhedsregler og stigende efterspørgsel efter forureningsfri transport. Tromleforinger hjælper kemiske processorer med at reducere rengøringstiden og håndtere ætsende materialer med bedre effektivitet. Fødevare- og drikkevareproducenter øger anvendelsen, da de fokuserer på hygiejne og allergenkontrol. Farmaceutiske virksomheder er også afhængige af foringer til renrumsklar håndtering og reguleret affaldsbortskaffelse. Olie- og smøremiddelproducenter bruger foringer til at forhindre restopbygning og forlænge tromlens levetid, hvilket understøtter stabil segmentvækst.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Forureningskontrol

Industrier øger brugen af tromleforinger for at opretholde strengere hygiejne og materialerenhed. Kemiske, fødevare- og farmaceutiske anlæg anvender foringer for at forhindre krydskontaminering og reducere rengøringscyklusser. Dette skift understøtter sikrere håndtering af pulvere, væsker og farlige stoffer. Mange virksomheder bruger foringer for at opfylde lovgivningsmæssige standarder og forbedre operationel effektivitet. Den voksende efterspørgsel efter rene opbevarings- og transportforhold driver stærk anvendelse på tværs af højrisikosektorer.

- For eksempel rapporterer CDF Corporation, at deres Form-Fit og Air-Assist foringer håndterer høje viskositeter, hvilket understøtter sikrere påfyldning af klæbrige materialer i farmaceutiske miljøer. Air-Assist-funktionen er specifikt designet til at forbedre evakueringen af disse produkter sammenlignet med tyngdekraftsflow eller andre systemer.

Udvidelse af Kemisk og Industriel Produktion

Vækst i kemisk produktion og industrielle materialer øger efterspørgslen efter holdbare og overensstemmende tromleforinger. Producenter er afhængige af foringer for at beskytte tromler mod ætsende stoffer og forlænge tromlens levetid. Stigende produktionsvolumener i belægninger, klæbemidler, tilsætningsstoffer og specialkemikalier styrker markedsanvendelsen. Udvidelsen af industrielle forsyningskæder øger behovet for sikre emballage- og affaldshåndteringsløsninger. Denne trend positionerer tromleforinger som et omkostningseffektivt indeslutningsværktøj.

- For eksempel leverer Anduro Manufacturing flerlags polyethylenforinger, der tilbyder betydelig trækstyrke. Disse foringer er designet til holdbarhed og styrke, hvilket muliggør længere serviceperioder under gentagen brug af tromler.

Skift mod omkostningseffektiv håndtering og bortskaffelse

Virksomheder anvender tromleforinger for at reducere arbejdsomkostninger forbundet med rengøring og vedligeholdelse af tromler. Foringer reducerer nedetid og muliggør hurtigere tromleomsætning i travle faciliteter. Virksomheder bruger også foringer til at sænke udgifterne til affaldsbehandling ved at minimere restopbygning. Fokus på operationel effektivitet øger efterspørgslen på tværs af bil-, olie- og generelle fremstillingssektorer. Denne drivkraft understøtter stærk markedsvækst, da virksomheder prioriterer strømlinet materialehåndtering.

Vigtige tendenser og muligheder

Øget brug af special- og højtydende materialer

Efterspørgslen stiger efter antistatiske, ledende og barriere-grade tromleforinger i følsomme miljøer. Elektronik-, kemikalie- og medicinalvirksomheder bruger disse højtydende produkter til at håndtere statiske risici og forbedre produktets renhed. Fremskridt inden for polymerteknik tilbyder stærkere modstand mod opløsningsmidler og temperaturændringer. Denne tendens skaber nye muligheder for producenter til at levere specialiserede løsninger. Udvidelsen af højværdibrancher øger optagelsen af premium foringsteknologier.

- For eksempel producerer Berry Global emballageløsninger, såsom specifikke flerlags polypropylenflasker designet til varmefyldningsapplikationer, der tilbyder pålidelighed under varmefyldningsprocesser. Den generelle udvidelse af højværdibrancher øger optagelsen af premium forings- og emballageteknologier.

Øget adoption af bæredygtige og letvægtsmuligheder

Bæredygtighedsinitiativer presser virksomheder til at skifte fra tunge tromler til lettere og genanvendelig emballage. Denne ændring øger efterspørgslen efter miljøvenlige foringer, der reducerer tromleslid og affald. Biobaserede og genanvendte polymerforinger vinder frem, da virksomheder sigter mod lavere CO2-fodaftryk. Adoptionen vokser i fødevare-, drikkevare- og forbrugsvarerforsyningskæder, der prioriterer grøn overholdelse. Denne tendens præsenterer muligheder for leverandører, der tilbyder certificerede bæredygtige materialer.

- For eksempel fremstiller Welton Rubber Company forskellige holdbare gummiprodukter og udfører grundige tests, hvilket generelt bidrager til produktets levetid og potentielt mindre affald.

Vigtige udfordringer

Volatilitet i polymer- og råvarepriser

Svingende omkostninger for polyethylen, polypropylen og specialharpikser skaber prispres for producenter. Råvareustabilitet påvirker profitmarginer og forstyrrer produktionsplanlægning. Mange producenter kæmper for at opretholde konsistente priser for store industrikunder. Forsinkelser i forsyningskæden i tilgængeligheden af harpiks udfordrer yderligere leveringsforpligtelser. Dette problem tvinger producenter til at vedtage fleksible indkøbs- og omkostningsstyringsstrategier.

Øget fokus på affaldsreduktion og genanvendelsesoverholdelse

Strammere regler for plastaffaldshåndtering udfordrer markedsvæksten, især i regioner med strenge bortskaffelsespolitikker. Virksomheder skal opfylde stigende genanvendelses- og rapporteringskrav, hvilket øger driftsomkostningerne. Producenter af tromleforinger står over for pres for at designe genanvendelige eller genbrugelige løsninger. Industrielle brugere søger også måder at minimere engangsplastik uden at gå på kompromis med sikkerheden. Disse begrænsninger kræver innovation inden for materialedesign og slutlivshåndtering.

Regional analyse

Nordamerika

Nordamerika fører an på markedet for tromleforinger med en andel på 33%, drevet af stærk efterspørgsel inden for kemikalier, farmaceutiske produkter og fødevareforarbejdning. Strenge reguleringsstandarder understøtter bredere anvendelse af foringer, der forbedrer indholdet og reducerer risikoen for forurening. Producenter i regionen investerer i højtydende materialer og antistatiske designs for at imødekomme avancerede sikkerhedsbehov. Væksten i industriel automatisering øger også brugen af foringer for at reducere rengørings- og arbejdskraftomkostninger. Udvidelse af aktiviteter inden for farligt affaldshåndtering styrker yderligere de regionale krav til holdbare og overensstemmende tromleforinger.

Europa

Europa har en andel på 28%, understøttet af moden kemikalieproduktion, regulerede fødevaresystemer og stigende farmaceutisk produktion. Regionen prioriterer bæredygtighed, hvilket driver efterspørgslen efter genanvendelige og letvægts tromleforinger. Virksomheder anvender højkvalitetsforinger for at overholde strenge miljø- og hygiejnenormer. Vækst i specialkemikalier og ren produktion øger behovet for kontaminationsfri håndtering. Investering i avancerede affaldshåndteringsprocesser øger brugen af foringer på tværs af industrielle steder. Stærke distributionsnetværk og konsekvente kvalitetsstandarder holder Europa som et stabilt og innovationsfokuseret marked.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fanger en andel på 27%, drevet af hurtig ekspansion inden for kemikalier, fremstilling og fødevareforarbejdning. Kina, Indien og Sydøstasien øger anvendelsen, da industrierne opskalerer produktionen og kræver sikrere materialehåndtering. Voksende eksportaktiviteter øger behovet for kontaminationsresistente foringer, der understøtter global overensstemmelse. Stigende farmaceutiske investeringer styrker efterspørgslen efter sterile og antistatiske foringer. Regionen drager også fordel af stor polymerproduktion, som understøtter konkurrencedygtige priser. Industriel vækst og urbanisering fortsætter med at drive stærk markedsdynamik.

Latinamerika

Latinamerika tegner sig for en andel på 7%, drevet af ekspanderende kemikalie-, mine- og fødevareindustrier. Virksomheder anvender tromleforinger for at forbedre hygiejnen og reducere vedligeholdelsesomkostningerne ved tromler i højvolumenoperationer. Brasilien og Mexico fører efterspørgslen på grund af stigende industriel produktion og stærkere eksportlogistik. Anvendelsen vokser, efterhånden som regionale virksomheder opgraderer håndteringssystemer for at opfylde globale kvalitetsstandarder. Øget reguleringsfokus på affaldsreduktion øger også brugen af foringer, der understøtter sikrere bortskaffelse. Markedets vækst styrkes, efterhånden som producenter introducerer holdbare og omkostningseffektive løsninger.

Mellemøsten & Afrika

Mellemøsten & Afrika har en andel på 5%, understøttet af stærk efterspørgsel fra olie-, smøremiddel- og industrikemikalier. Raffinaderier og petrokemiske anlæg bruger tromleforinger til at håndtere farlige materialer og reducere risikoen for forurening. Stigende fødevareforarbejdningsaktiviteter opmuntrer til anvendelse af hygiejniske og overensstemmende foringsløsninger. Infrastrukturvækst i Golf-landene øger efterspørgslen efter effektiv emballage og materialehåndteringsprodukter. Dog skaber begrænset lokal produktion afhængighed af import, hvilket påvirker prisudviklingen. Fortsat industriel diversificering understøtter stabil langsigtet vækst for tromleforinger i regionen.

Markedssegmenteringer:

Efter Materialetype

- Polyethylen (LDPE, HDPE)

- Polypropylen

- PVC

- Specialmaterialer (antistatisk, ledende, barriere-kvalitet)

Efter Tromletype

- Ståltromler

- Plasttromler

- Fibertromler

- Special-/Komposittromler

Efter Slutbrugsindustri

- Kemikalier

- Fødevarer & Drikkevarer

- Farmaceutiske produkter

- Olie & Smøremidler

Efter Kapacitet

- Under 30 Gallons

- 30–55 Gallons

- Over 55 Gallons

- Tilpassede kapaciteter

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten og Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet omfatter nøglespillere som Berry Global, C.L. Smith, International Plastics Inc., Multi-Pack Solutions, Anduro Manufacturing, Jokasafe, Polypak Packaging, Terdex, Dana Poly Inc. og Welton Rubber Company, som alle styrker deres markedsposition gennem materialinnovation og udvidede distributionsnetværk. Producenter fokuserer på højtydende polyethylenforinger, specialiserede antistatiske kvaliteter og skræddersyede løsninger, der understøtter krævende kemiske, farmaceutiske og fødevareapplikationer. Mange virksomheder investerer i automatiserede produktionslinjer for at forbedre outputkonsistens og reducere leveringstider. Bæredygtighed former også konkurrencen, da producenter introducerer genanvendelige og biobaserede materialer for at imødekomme stigende miljømæssige forventninger. Strategiske partnerskaber med industrielle kunder hjælper leverandører med at levere skræddersyede foringsdesign med forbedret holdbarhed og overholdelse af regler. Øget fokus på kontaminationskontrol og sikker materialehåndtering holder konkurrencen aktiv, hvor aktører prioriterer produktpålidelighed, certificeringsstandarder og omkostningseffektiv fremstillingspraksis for at opretholde langsigtet fordel.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Berry Global

- L. Smith

- International Plastics Inc.

- Multi-Pack Solutions

- Anduro Manufacturing

- Jokasafe

- Polypak Packaging

- Terdex

- Dana Poly Inc.

- Welton Rubber Company

Seneste Udviklinger

- I februar 2024 annoncerede Berry Global og Glatfelter Corporation en endelig aftale om en skattefri udspaltning og fusion. Berry udspaltede sin Health, Hygiene, and Specialties Global Nonwovens and Films forretning, som derefter fusionerede med Glatfelter.

- I april 2023 afsluttede Greif, en global leder inden for industrielle emballageprodukter og -tjenester, en opkøb, der øgede dens ejerandel i Centurion Container LLC. Greif blev majoritetsejer og udvidede sin eksisterende minoritetsinvestering til en kontrollerende interesse i virksomheden.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Materialetype, Tromletype, Slutbrugsindustri, Kapacitet og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Efterspørgslen efter højtydende polyethylenforinger vil stige, da industrier strammer hygiejnestandarderne.

- Specialiserede antistatiske og barriereklassificerede foringer vil få fodfæste i kemisk og farmaceutisk håndtering.

- Automatisering i produktionen vil hjælpe producenter med at forbedre konsistensen og reducere leveringstider.

- Bæredygtige og genanvendelige foringsmaterialer vil se stærkere adoption på grund af stigende miljøregler.

- Tilpassede foringsdesign vil udvide sig, da kunder søger bedre pasform, holdbarhed og kontaminationskontrol.

- Vækst i farmaceutiske og fødevareforarbejdningssektorer vil skabe stabil efterspørgsel efter sterile foringer.

- Digitale sporings- og kvalitetsovervågningsværktøjer vil forbedre produktets sporbarhed på tværs af forsyningskæder.

- Udvidelse af industriel produktion i Asien og Stillehavet vil drive højere forbrugsforbrug.

- Virksomheder vil investere mere i avancerede polymerer for at opfylde strengere præstations- og sikkerhedsnormer.

- Global handelsvækst vil understøtte bredere brug af tromleforinger til sikker og overensstemmende materialetransport.