Markedsoversigt

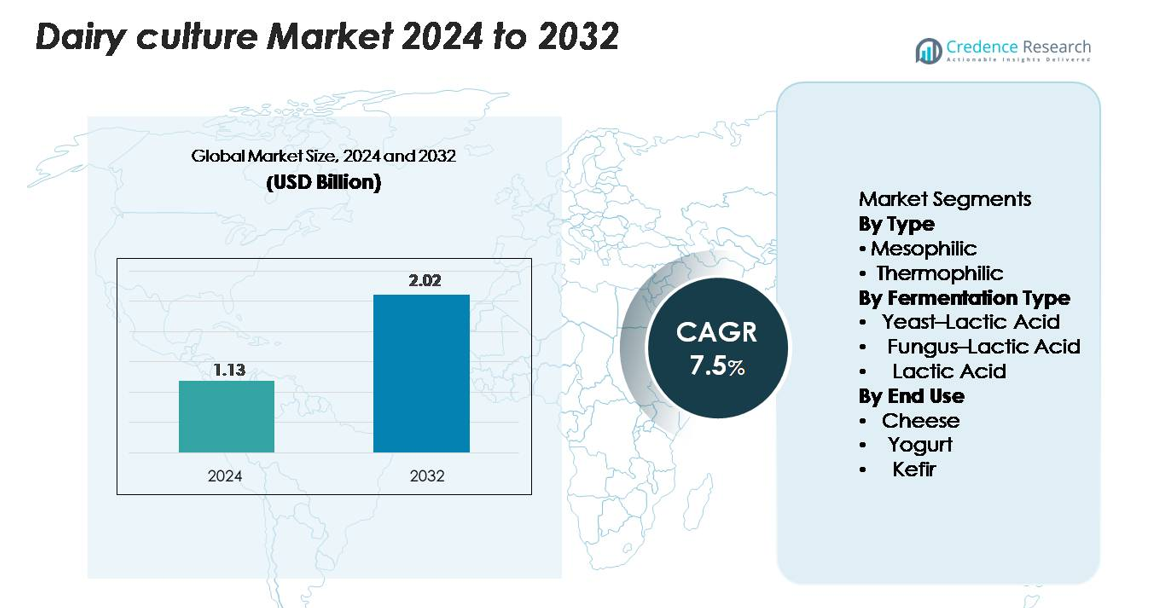

Det globale marked for mejerikulturer blev vurderet til USD 1,13 milliarder i 2024 og forventes at nå USD 2,02 milliarder i 2032, med en årlig vækstrate (CAGR) på 7,5% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for mejerikulturer 2024 |

USD 1,13 milliarder |

| Mejerikulturer marked, CAGR |

7,5% |

| Markedsstørrelse for mejerikulturer 2032 |

USD 2,02 milliarder |

Markedet for mejerikulturer formes af førende aktører som Chr. Hansen Holding A/S, DuPont Nutrition & Biosciences (IFF), DSM-Firmenich, Lallemand Inc. og Sacco System, der hver især udnytter avanceret mikrobiel stammeudvikling, fageresistente kulturteknologier og skræddersyede fermenteringsløsninger til at støtte global mejeriproduktion. Disse virksomheder opretholder stærke samarbejder med mejeriproducenter for at forbedre osteudbytte, yoghurttekstur og probiotisk funktionalitet. Nordamerika fører markedet med en andel på 32%, støttet af højt forbrug af fermenterede mejeriprodukter og avancerede forarbejdningsmuligheder, efterfulgt af Europa med 28%, drevet af sin etablerede osteindustri og stærke innovation inden for clean-label kulturer.

Markedsindsigt

- Det globale marked for mejerikulturer blev vurderet til USD 1,13 milliarder i 2024 og forventes at nå USD 2,02 milliarder i 2032, med en årlig vækstrate (CAGR) på 7,5% i hele prognoseperioden.

- Stærke markedsdrivere inkluderer stigende efterspørgsel efter probiotisk-rig yoghurt, kefir og funktionelle mejeriprodukter, sammen med stigende osteproduktion, der kræver pålidelige mesofile kulturer, som udgør 58% af typesegmentets andel.

- Vigtige tendenser inkluderer væksten af clean-label, ikke-GMO kulturer og hurtig adoption af skræddersyede fermenteringsstammer til premium mejeriprodukter, understøttet af fremskridt fra førende aktører som Chr. Hansen, DSM-Firmenich og Lallemand.

- Konkurrencepresset intensiveres, da virksomheder fokuserer på fageresistente kulturer og højstabile formuleringer, mens markedsbegrænsninger inkluderer reguleringskompleksitet og afhængighed af stabile kølekædesystemer i nye regioner.

- Regionalt fører Nordamerika med 32%, efterfulgt af Europa med 28% og Asien-Stillehavsområdet med 25%, støttet af stigende forbrug af yoghurt, ost og probiotiske drikkevarer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter type

Mesofile kulturer dominerer markedet for mejerikulturer og tegner sig for cirka 58% af den samlede andel, drevet af deres omfattende brug i ost, syrnet smør og fermenteret mælkeproduktion. Deres evne til at fungere effektivt ved moderate temperaturer gør dem velegnede til storskala mejeriforarbejdning og håndværksmæssig produktion. Termofile kulturer fortsætter med at vokse støt, da efterspørgslen stiger efter yoghurt, mozzarella og langtidsgærede produkter, der kræver højere temperaturbehandling. Udvidelsen af funktionelle mejerikategorier og forbedret starterkulturstabilitet styrker yderligere adoptionen af mesofile kulturer på tværs af både traditionelle og værdiforøgede mejerianvendelser.

- For eksempel har Chr. Hansen’s FRESHQ® mesofile kulturserie vist evnen til at forlænge holdbarheden af fermenterede mejeriprodukter med op til 7 ekstra dage ved at undertrykke gær- og skimmelvækst, mens DSM-Firmenich’s Delvo®Cheese mesofile kulturer understøtter forbedringer i osteudbytte på 1–3 kg pr. 1.000 liter mælk.

Efter Fermenteringstype

Laktisk syrefermenteringssegmentet har den største andel på omkring 62%, understøttet af dets essentielle rolle i forsuring, teksturudvikling og mikrobiel sikkerhed på tværs af flere mejeriprodukter. Laktiske syrekulturer tilbyder høj pålidelighed, konsistens og kompatibilitet med industrielle fermenteringssystemer, hvilket gør dem til det foretrukne valg for store mejeriproducenter. Gær-laktisk syre og svampe-laktisk syre fermenteringer vinder frem i specialiserede anvendelser som kefir, probiotiske drikke og håndværksoste. Voksende interesse for forskellige smagsprofiler og funktionelle kulturer accelererer innovation i blandede fermenteringsløsninger.

- For eksempel har Lallemand’s LactoB® laktiske syrekulturer vist en konsekvent pH-reduktion på 1,2–1,6 enheder inden for 6 timer i kontrollerede fermenteringsforsøg.

Efter Slutanvendelse

Ost repræsenterer det største slutanvendelsessegment og fanger cirka 48% af markedet, drevet af den globale ekspansion af special-, lagrede og forarbejdede ostevarianter. Segmentet drager fordel af den kritiske rolle, som kulturer spiller i smagsudvikling, teksturdannelse og modningsprocesser. Yoghurt forbliver en hurtigt voksende kategori, da efterspørgslen efter probiotiske og højproteinformuleringer stiger. Kefir udvider sig også på grund af stigende forbrugerinteresse for tarm-sundhedsfokuserede fermenterede drikkevarer. Diversificeringen af mejerianvendelser og premiumiseringen af kultiverede produkter fortsætter med at understøtte stærk adoption på tværs af alle slutanvendelsessegmenter.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Funktionelle og Probiotiske Mejeriprodukter

Den voksende forbrugerfokus på tarm-sundhed, immunitet og funktionel ernæring fortsætter med stærkt at drive adoptionen af mejerikulturer verden over. Probiotikarige produkter som yoghurt, kefir, kultiverede drikkevarer og berigede oste appellerer i stigende grad til sundhedsbevidste forbrugere, der søger daglige fordøjelses- og velværefordele. Fødevareproducenter udvider produktlinjer med højpotente og multistamme kulturer for at differentiere tilbud og imødekomme forventninger om rene etiketter. Videnskabelige beviser, der forbinder laktiske syrebakterier og levende mikrobielle kulturer med forbedret stofskifte, immunmodulation og reducerede gastrointestinale lidelser, har yderligere accelereret efterspørgslen. Efterhånden som supermarkeder, specialbutikker og online platforme allokerer mere hyldeplads til funktionelle mejeriprodukter, styrkes efterspørgslen efter avancerede, stabile og skræddersyede kulturer, hvilket positionerer mejerikulturer som en kerne bio-funktionel ingrediens i moderne ernæring.

- For eksempel anvendes Chr. Hansen’s LGG® (Lactobacillus rhamnosus GG) probiotiske stamme i fermenterede mejeriprodukter globalt og leverer 1×10⁹ CFU pr. portion, mens Yakult inkorporerer 6,5 milliarder levende Lactobacillus casei Shirota-celler i hver 65 ml flaske for at sikre klinisk understøttet probiotisk funktionalitet.

Teknologiske Fremskridt inden for Kulturformuleringer og Fermenteringsprocesser

Innovation inden for frysetørrede kulturer, mikroindkapsling og stamme-specifik fermentering forbedrer markant udbytte-konsistens, holdbarhed og ydeevne under varierende forarbejdningsforhold. Mejeriproducenter stoler i stigende grad på termofile og mesofile kulturer, der er udviklet til forbedrede syringshastigheder, robust smagsudvikling og modstand mod bakteriofager—almindelige udfordringer i store mejerianlæg. Automatisering i fermentering, kombineret med præcisionskontrollerede startkultursystemer, har reduceret produktionens nedetid og styrket batch-ensartethed. Desuden gør fremskridt inden for DNA-sekventering og mikrobiel screening det muligt for producenter at skabe skræddersyede blandinger optimeret til regionale smagsprofiler, fedtniveauer og teksturspecifikationer. Disse innovationer tillader mejeriproducenter at opretholde høje kvalitetsstandarder, mens de skalerer effektivt, hvilket direkte driver øget anvendelse af avancerede mejerikulturer på tværs af globale markeder.

- For eksempel markedsføres DSM-Firmenich’s Delvo®Guard kulturer som biobeskyttende kulturer, der forsinker gær- og skimmelvækst for naturligt at forlænge holdbarheden af friske mejeriprodukter.

Udvidelse af Ost- og Yoghurtproduktionskapacitet Verden Over

Den hurtige stigning i global osteforbrug—særligt special-, lagrede og friske varianter—fortsætter med at drive behovet for forskellige, højtydende mejerikulturer. Efterhånden som nye markeder udvider industrielle mejerimuligheder, investerer producenter i pålidelige startkulturer for at sikre smagskonsistens og reduceret fermenteringsvariabilitet. Tilsvarende har yoghurtproduktionen set en stærk global ekspansion, drevet af stigende efterspørgsel efter proteinrige, sukkerfattige og probiotiske varianter. Denne produktionsvækst kræver specialiserede kulturer, der leverer præcis tekstur, viskositet og ren sensorisk profil. Skiftet mod premium mejerikategorier, herunder håndværksoste og fermenterede drikkevarer, understøtter yderligere markedsudvidelse. Denne voksende industrielle base sikrer en stabil stigning i kulturanvendelse på tværs af kommercielle, håndværksmæssige og hybride mejeriproduktionsmodeller.

Vigtige Tendenser & Muligheder

Øget Anvendelse af Clean-Label, Ikke-GMO og Naturlige Kulturløsninger

Den globale overgang mod clean-label fødevarer præsenterer en stor mulighed for kultursuppliers. Producenter investerer i ikke-GMO, allergenfri og tilsætningsstoffri startkulturer, der understøtter gennemsigtig produktmærkning og opfylder strenge lovgivningsmæssige forventninger. Naturlige kulturer, der forbedrer holdbarheden, reducerer behovet for syntetiske stabilisatorer og forbedrer sikkerheden, er i overensstemmelse med forbruger-drevne reformuleringstendenser. Dette skift giver leverandører muligheder for at udvikle kulturer skræddersyet til økologisk mejeriforarbejdning, produkter med få ingredienser og langsom fermenteringsmetoder. Efterhånden som premiumisering stiger i yoghurt, ost og fermenterede drikkevarer, giver efterspørgslen efter naturlige og minimalt forarbejdede kulturer betydelig markedsplads, især blandt håndværksmæssige og specialiserede mejeriproducenter.

- For eksempel har Chr. Hansens FRESHQ® biobeskyttende kulturer vist evnen til at forlænge holdbarheden af fermenterede mejeriprodukter med op til 7 ekstra dage ved at undertrykke gær- og skimmelvækst uden brug af kunstige konserveringsmidler, mens DSM-Firmenichs Delvo®Fresh kulturer opnår konsekvent pH-stabilitet inden for ±0,05 enheder under fermentering for at støtte produktionen af yoghurt med rene etiketter.

Vækst af Plantebaserede og Hybride Fermenterede Produkter

Selvom mejerikulturer traditionelt tjener animalsk baserede mejeriprodukter, har den voksende popularitet af plantebaserede alternativer skabt en ny mulighed for kulturproducenter. Producenter af mandel-, kokos-, havre- og sojabaserede yoghurter og oste bruger i stigende grad mælkesyrekulturer til at forbedre tekstur, surhed og smagsprofiler. Udvidelsen af hybride mejeriprodukter—der kombinerer mejeri med planteingredienser—udvider yderligere kulturens anvendelighed. Denne trend driver efterspørgslen efter specialiserede stammer, der er i stand til at fermentere plantesubstrater og overvinde udfordringer som lavt proteinindhold og varierende sukkerkompositioner. Virksomheder, der udvikler multistamme-kulturer til plantebaseret fermentering, udnytter med succes et hurtigt voksende segment, der søger funktionelle, probiotisk-forstærkede alternativer.

- For eksempel har Chr. Hansens VEGA™ kulturserie vist evnen til at opnå en pH-reduktion på 1,4–1,8 enheder inden for 6 timer i soja- og havrebaser, mens de opretholder probiotisk levedygtighed over 1×10⁹ CFU pr. gram i færdige plantebaserede yoghurter, hvilket muliggør tekstur- og smagsudvikling sammenlignelig med mejerifermentering.

Vigtige Udfordringer

Høj Følsomhed over for Bakteriofagkontaminering i Storskalaproduktion

Bakteriofaginfektioner udgør en af de mest betydelige udfordringer for mejeriproducenter, der er afhængige af startkulturer. Fager kan hurtigt forstyrre fermenteringen, reducere syrningseffektiviteten, kompromittere teksturen og resultere i storskalaproduktionstab. Den stigende skala og automatisering af mejerianlæg skaber miljøer, hvor fagcirkulation bliver mere sandsynlig, især i ost- og yoghurtlinjer med gentagen brug af specifikke kulturer. Mens fagresistente stammer og roterende kultursystemer hjælper, kræver de kontinuerlig overvågning og høj investering i hygiejneinfrastruktur. Håndtering af disse risici kræver strenge proceskontroller, luftfiltrering, rengøringsprotokoller og hurtige detektionsteknologier, hvilket gør fagstyring til en kostbar og kompleks udfordring på tværs af globale faciliteter.

Regulatorisk Kompleksitet omkring Kulturgodkendelser og Mærkningsstandarder

Markedet for mejerikulturer står over for regulatoriske inkonsekvenser på tværs af regioner, især vedrørende godkendelser af mikrobielle stammer, GRAS-status, mærkningskrav og tilladte påstande relateret til probiotika. Producenter skal navigere i varierende standarder fra regulerende organer som FDA, EFSA og regionale fødevaresikkerhedsmyndigheder, som ofte fortolker probiotisk effektivitet og kulturfunktionalitet forskelligt. Denne kompleksitet forsinker produktlanceringer, øger overholdelsesomkostningerne og begrænser evnen til åbent at markedsføre sundhedsfordele. Derudover lægger strengere retningslinjer for levende kulturantal, tilladte mikrobielle arter og dokumentationskrav yderligere byrder på leverandører og producenter, især mindre producenter, der søger at ekspandere til flere lande.

Regional Analyse

Nordamerika

Nordamerika udgør cirka 32% af det globale marked for mælkesyrekulturer, drevet af stærkt forbrug af yoghurt, ost, kefir og probiotiske mejeriprodukter. Regionen drager fordel af avanceret mejeriforarbejdningsinfrastruktur, udbredt adoption af funktionelle fødevarer og stigende efterspørgsel efter premium og økologiske kultiverede mejeriprodukter. Store producenter udnytter høje F&U-kapaciteter til at udvikle specialiserede startkulturer skræddersyet til clean-label, lav-sukker og høj-protein formuleringer. Udvidet produktion af håndværksost, sammen med den voksende popularitet af græsk yoghurt og fermenterede drikkevarer, fortsætter med at styrke markedsefterspørgslen i USA og Canada.

Europa

Europa tegner sig for omkring 28% af markedet, understøttet af sin veletablerede mælkesyretradition og avancerede osteproduktionskompetencer. Regionen huser stærke mejerikooperativer og industrielle processorer, der i høj grad er afhængige af mesofile og termofile kulturer til produktion af lagrede oste, specialyoghurter og kultiverede cremer. Regulatorisk fokus på naturlige, ikke-GMO og høj-kvalitets fermenteringsprocesser driver kontinuerlig innovation i kulturstammer. Lande som Frankrig, Tyskland og Danmark fører forbruget, mens de østeuropæiske markeder udvider sig på grund af stigende interesse for kefir og probiotiske drikkevarer. Overordnet set opretholder regionen et stabilt, innovationsdrevet markedsudsigter.

Asien-Stillehavsområdet

Asien-Stillehavsområdet repræsenterer den hurtigst voksende region, der holder cirka 25% af den globale andel, drevet af stigende urbanisering, øgede disponible indkomster og accelereret adoption af vestlige mejeriprodukter. Kina, Indien, Japan og sydøstasiatiske lande oplever stærk ekspansion i forbruget af yoghurt, probiotiske drikke og frisk ost. Investeringer i kølekædefaciliteter og moderne mejeriforarbejdningsanlæg understøtter den udbredte brug af avancerede kulturer. Stigningen i funktionelle fødevarer og bevidsthed om fordøjelsessundhed øger yderligere efterspørgslen. Lokale producenter samarbejder i stigende grad med globale kultursupplikanter for at producere skræddersyede formuleringer, der passer til regionale smagsprofiler og varmebestandige mejeriapplikationer.

Latinamerika

Latinamerika fanger cirka 8% markedsandel, drevet af voksende mejeriforbrug i Brasilien, Mexico, Argentina og Chile. Regionens ekspanderende ost- og yoghurtindustrier er stærkt afhængige af robuste mælkesyrekulturer for at forbedre produktkonsistens og holdbarhed under varierende klimaforhold. Øgede investeringer i moderne mejerigårde og forarbejdningsenheder muliggør adoption af højere kvalitets startkulturer. Sundhedsorienterede forbrugertendenser øger efterspørgslen efter probiotiske drikke, kefir og berigede mejeriprodukter. Dog påvirker produktionsskalerbarhedsudfordringer og importafhængighed for specialiserede kulturer moderat markedsvæksten.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen holder næsten 7% af det globale marked, understøttet af stigende efterspørgsel efter yoghurt, laban, forarbejdet ost og kultiverede mejeridrikke. Lande som Saudi-Arabien, UAE og Sydafrika accelererer moderniseringen af mejerisektoren, hvilket skaber nye muligheder for avancerede kulturløsninger. Voksende sundhedsbevidsthed driver introduktionen af probiotiske og berigede mejeriprodukter i detailkanaler. På trods af stigende adoption udgør afhængighed af importerede ingredienser, begrænset kølekædeinfrastruktur og højere produktionsomkostninger væksthæmninger. Ikke desto mindre forventes udvidede mejeri-investeringer og befolkningsvækst at understøtte en stabil markedsudvikling.

Markedssegmenteringer:

Efter Type

Efter Fermenteringstype

- Gær–Mælkesyre

- Svamp–Mælkesyre

- Mælkesyre

Efter Slutanvendelse

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for mejerikulturer er defineret af en koncentreret gruppe af globale bioteknologi- og ingrediensleverandører, der konkurrerer om stammeinnovation, produktpræstation og applikationsspecifikke kulturløsninger. Ledende virksomheder som Chr. Hansen Holding A/S, DSM-Firmenich, DuPont Nutrition & Biosciences (IFF), Lallemand Inc. og Sacco System investerer kraftigt i mikrobiel F&U for at udvikle robuste mesofile og termofile kulturer med forbedrede forsyringshastigheder, forbedret fageresistens og overlegne smagsdannende egenskaber. Disse aktører udnytter avancerede fermenteringsteknologier, proprietære stammebiblioteker og langvarige partnerskaber med mejeriproducenter for at opretholde konkurrencemæssig differentiering. Landskabet omfatter også regionale producenter, der specialiserer sig i skræddersyede kulturer til håndværksoste, probiotiske drikkevarer og traditionelle fermenterede mejeriprodukter. Konkurrencen fokuserer i stigende grad på ren mærkning, ikke-GMO og højstabile kulturer, der understøtter premium og funktionelle mejeriinnovationer. Efterhånden som det globale mejeriforbrug stiger og forarbejdningsfaciliteter moderniseres, fortsætter førende leverandører med at udvide kapaciteten, styrke teknisk support og forfølge strategiske opkøb for at udvide deres kulturporteføljer og globale fodaftryk.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Alltech Inc.

- Grupo Lala

- ADM

- Clover S.A. Proprietary Limited

- DSM

- Amul

- Cargill

- Arla Foods Amba

- Dean Foods Company

- Balletic Inc.

Seneste Udviklinger

- I november 2024 lancerede Grupo Lala sine LALA Gold højproteinyoghurter med aktive probiotika, 20 – 25 g protein pr. portion og uden tilsat sukker.

- I november 2024 introducerede Clover S.A. Proprietary Limited to nye mejeriproduktinnovationer i Sydafrika: en 1-liters UHT smagsat mælk (chokolade & jordbær) og en Tropika drikkeyoghurt under sit Tropika-mærke.

- I august 2022 annoncerede ADM et strategisk partnerskab med New Culture for at opskalere kommercialiseringen af dyrefri mejeriprodukter, herunder præcisionsfermenteret casein og mozzarella.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Fermentationstype, Slutanvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Efterspørgslen efter probiotikarige mejeriprodukter vil accelerere adoptionen af avancerede kulturstammer.

- Producenter vil øge udviklingen af fageresistente og højstabile kulturer til storskalabehandling.

- Clean-label og ikke-GMO mejerikulturer vil få stærkere præference på tværs af mainstream og premium produkter.

- Tilpassede kulturblandinger vil udvide sig for at understøtte regionale smagsprofiler og specialostevarianter.

- Vækst i kefir og fermenterede drikkevarer vil drive efterspørgslen efter blandede gær–mælkesyrekultursystemer.

- Præcisionsfermentationsteknologier vil forbedre produktionseffektivitet og stammepræstation.

- Udvidelse af mejeriforarbejdningskapacitet i Asien-Stillehavsområdet vil skabe nye muligheder for kultursuppliers.

- Funktionelle og berigede mejeriprodukter vil stimulere innovation i multistamme probiotiske kulturer.

- Plantebaserede fermenterede mejerialternativer vil åbne en voksende niche for specialiserede fermentationskulturer.

- Strategiske samarbejder mellem kulturproducenter og mejeriprocessorer vil styrke globale forsyningskapaciteter.