Markedsoversigt

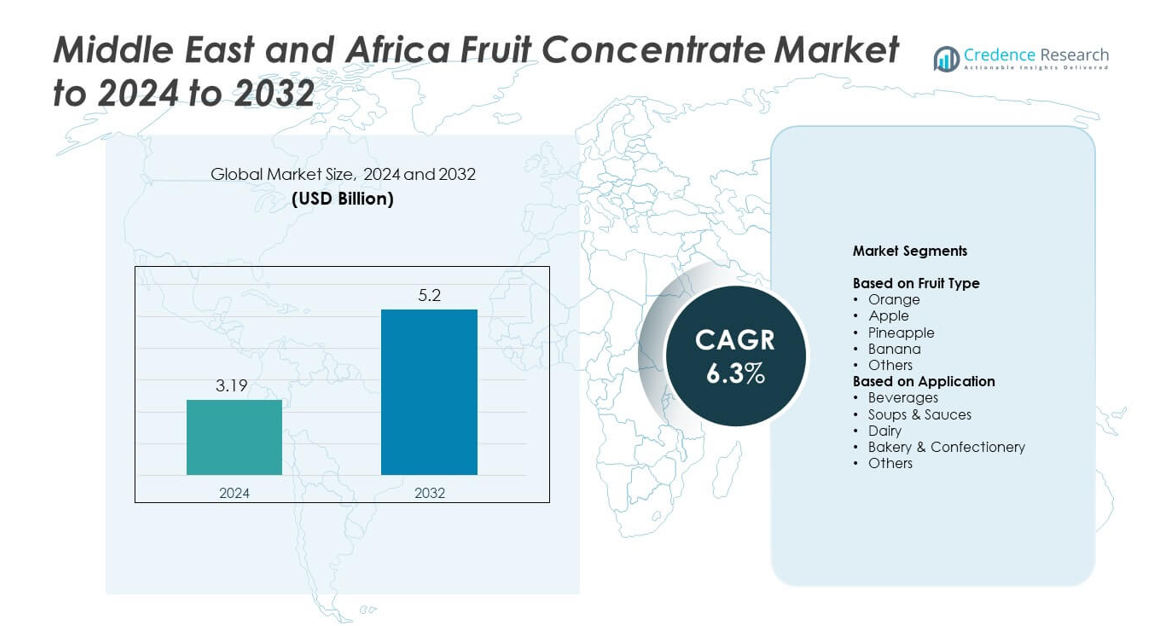

Markedet for frugtkoncentrat i Mellemøsten og Afrika blev vurderet til USD 3,19 milliarder i 2024 og forventes at nå USD 5,2 milliarder i 2032, med en CAGR på 6,3% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedet for frugtkoncentrat i Mellemøsten og Afrika størrelse 2024 |

USD 3,19 milliarder |

| Markedet for frugtkoncentrat i Mellemøsten og Afrika, CAGR |

6,3% |

| Markedet for frugtkoncentrat i Mellemøsten og Afrika størrelse 2032 |

USD 5,2 milliarder |

Markedet for frugtkoncentrat i Mellemøsten og Afrika inkluderer store aktører som Del-Monte Foods Inc., Argana Group, Rubicon Arabia, Diana Food, Almarai Company, Archer Daniels Midland Co., Alsafi Farmand, Dohler Company, SkyPeople Fruit Juice Inc., og Ingredion Incorporated. Disse virksomheder styrker markedsnærværet gennem avanceret forarbejdning, bredere distribution og stærke partnerskaber med producenter af drikkevarer, mejeriprodukter og bageriprodukter. Sydafrika leder det regionale landskab med en andel på 39% i 2024 på grund af stærk frugtproduktion og udviklede forarbejdningsfaciliteter, efterfulgt af Saudi-Arabien med 27% og resten af Mellemøsten med 21%, drevet af stigende efterspørgsel efter emballerede drikkevarer og voksende fødevareaktiviteter.

Markedsindsigt

- Markedet for frugtkoncentrat i Mellemøsten og Afrika blev vurderet til USD 3,19 milliarder i 2024 og forventes at nå USD 5,2 milliarder i 2032, med en vækst på en CAGR på 6,3%.

- Markedsvæksten drives af stigende efterspørgsel efter overkommelige juicer, udvidede fødevareforarbejdningsaktiviteter og øget brug af koncentrater i mejeri-, bageri- og drikkevareformuleringer.

- Præferencer for rene etiketter og investering i lokale forarbejdningsfaciliteter former markedstendenserne, mens appelsinkoncentrat leder frugttypesegmentet med en andel på 38%, og drikkevarer dominerer anvendelserne med en andel på 46%.

- Konkurrencen styrkes, da regionale og globale producenter opgraderer forarbejdningsteknologier og udvider distributionen, selvom høje produktions- og logistikomkostninger forbliver væsentlige begrænsninger.

- Sydafrika har 39% af det regionale marked, efterfulgt af Saudi-Arabien med 27% og resten af Mellemøsten med 21%, understøttet af stærkt drikkeforbrug og ekspanderende fødevaresektorer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter frugttype

Appelsin førte frugttypesegmentet i 2024 med omkring 38% andel af Mellemøsten og Afrikas frugtkoncentratmarked. Efterspørgslen forblev stærk, fordi appelsinkoncentrat tilbyder høj alsidighed, lang holdbarhed og omkostningseffektiv opbevaring for drikkevareproducenter. Fødevareproducenter brugte appelsinkoncentrat i juice, smagstilsatte drikke og søde formuleringer på grund af dets stabile forsyning på tværs af regionale forarbejdningscentre. Æble- og ananas-koncentrater udvidede sig også, da bagerier og mejerimærker brugte disse varianter til at forbedre smagsstabilitet og reducere sæsonafhængighed.

- For eksempel, på Citrosuco’s Matão-anlæg i Brasilien, bliver omkring 100.000 appelsiner forarbejdet hvert minut til juice og koncentrat.

Efter Anvendelse

Drikkevarer dominerede anvendelsessegmentet i 2024 med næsten 46% andel af Mellemøsten og Afrikas frugtkoncentratmarked. Væksten accelererede, da juiceproducenter, sodavandsproducenter og nektarproducenter stolede på koncentrater for at reducere produktionsomkostninger og opretholde en ensartet smag. Drikkevarer forblev den vigtigste drivkraft, fordi byforbrugere foretrak færdigdrikkeprodukter med længere holdbarhed. Mejeri-, bageri- og sauceproducenter øgede også optaget, da de brugte koncentrater til at forbedre farvestyrke, sødme og naturlige smagsprofiler.

- For eksempel er Innocent Drinks’ “Blender”-fabrik i Rotterdam designet til at producere omkring 400 millioner flasker afkølede juice og smoothies hvert år til flere europæiske markeder.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Overkommelige Forarbejdede Drikkevarer

Voksende interesse for lavprisjuice og smagstilsatte drikkevarer øger brugen af frugtkoncentrat på tværs af Mellemøsten og Afrikas frugtkoncentratmarked. Producenter stoler på koncentrater for at håndtere prisvolatilitet og sikre helårslevering trods sæsonmæssige frugtmangel. Bykøbere vælger færdigdrikke muligheder på grund af travle rutiner, hvilket styrker efterspørgslen fra drikkevarevirksomheder. Dette skift øger investeringer i moderne forarbejdningsenheder og opmuntrer producenter til at udvide smagslinjer til massemarkedskonsum.

- For eksempel havde Coca-Colas Cappy juice-mærke udvidet distributionen til mere end 25 lande i 2025, hvilket understøtter bredere adgang til forarbejdede frugtdrikke.

Udvidelse af Fødevareproduktion og Detailnetværk

Fødevareprocessorer skalerer operationer, da supermarkeder og nærbutikker udvider deres tilstedeværelse på tværs af større MEA-byer. Disse virksomheder bruger frugtkoncentrater i mejeri-, bageri-, konfekture- og sauceprodukter for at opretholde smagskonsistens. Stigende disponible indkomster understøtter højere forbrug på pakkede fødevarer, hvilket presser virksomheder til at anvende koncentrater for bedre stabilitet og mindre spild. Udvidelsen af kølekæder og distributionssystemer øger yderligere optagelsen blandt mellemstore og store fødevareproducenter.

- For eksempel planlagde den egyptiske producent Domty at investere EGP 100 millioner i en ny fabrik i 6th of October City, med anlægget beregnet til at dække et område på cirka 27.000 kvadratmeter.

Skift Mod Ingredienser med Længere Holdbarhed

Producenter prioriterer ingredienser med bedre stabilitet for at reducere fordærv og forlænge produktets levetid. Frugtkoncentrater opfylder dette behov ved at tilbyde højere tørstofindhold, lettere transport og lavere opbevaringsomkostninger. Producenter i varme klimaer foretrækker koncentrater, fordi de bedre tåler temperaturudsving end friske juicer. Denne præference opmuntrer til bredere brug på tværs af drikkevare-, mejeri- og bagerisegmenter, hvilket understøtter vedvarende vækst i Mellemøsten og Afrikas frugtkoncentratmarked.

Vigtige Tendenser & Muligheder

Vækst i Clean-Label og Naturlige Produktlinjer

Efterspørgslen stiger efter naturlige smagsstoffer og clean-label ingredienser, da forbrugere søger sundere valg. Frugtkoncentrater understøtter denne tendens ved at tilbyde farve og sødme uden syntetiske tilsætningsstoffer. Mærker bruger disse fordele til at lancere reformulerede juicer, mejeridrikke og plantebaserede produkter. Denne ændring skaber muligheder for producenter til at levere premium og minimalt forarbejdede koncentrater på både detail- og industrikanaler.

- For eksempel skiftede Blue Skies til lokalt fremstillede, lettere juiceflaskepræformer til sine operationer i Ghana. Denne strategiske ændring reducerede plastforbruget med omkring 5 ton (4.500 kg eller cirka 9.920 pund) hvert år på tværs af sine operationer, samtidig med at det reducerede antallet af lastbiler på vejene, der var nødvendige for at transportere præformerne til fabrikken.

Stigende Investering i Lokale Forarbejdningsfaciliteter

Regeringer og private investorer udvider lokal frugtforarbejdningskapacitet for at reducere afhængigheden af import. Nye anlæg forbedrer adgangen til appelsin-, æble- og tropiske frugtkoncentrater på tværs af indenlandske industrier. Forbedret forarbejdning hjælper landmænd med at opnå højere værdi fra overskudsfrugter og reducerer tab efter høst. Regionale aktører bruger denne fordel til at styrke forsyningsstabiliteten og tilbyde konkurrencedygtigt prissatte koncentrater til flere anvendelser.

- For eksempel lancerede Sahara for Fruit Processing sin topmoderne juicekoncentratfabrik i Egypten med en kapacitet til at forarbejde 150.000 ton appelsiner årligt, hvilket producerer premium juicekoncentrater, puréer og olier til globale markeder.

Voksende Brug af Koncentrater i Funktionelle Fødevarer

Producenter udvikler berigede drikkevarer, yoghurtdrikke og energiblandinger ved hjælp af næringsrige koncentrater. Disse produkter appellerer til sundhedsorienterede forbrugere, der ønsker naturlige ingrediensbaser. Tendensen åbner muligheder for koncentrater med højere vitaminbevarelse og specialblandinger. Virksomheder bruger innovation til at differentiere produkter i et stadig mere konkurrencepræget marked for funktionelle fødevarer.

Vigtige Udfordringer

Forsyningsustabilitet og Sæsonafhængighed

Lokal frugtproduktion står over for periodiske mangler på grund af vejrsvingninger, begrænset vanding og skadedyrsproblemer. Disse faktorer forstyrrer den konstante strøm af råmaterialer, der kræves til koncentratfremstilling. Forarbejdere tyer ofte til import, hvilket øger omkostningerne og eksponeringen for globale prissvingninger. Mindre producenter kæmper for at konkurrere, hvilket begrænser tempoet i markedsudvidelsen i nogle regioner.

Høje Produktions- og Logistikomkostninger

Energikrævende forarbejdning, komplekse opbevaringsbehov og stigende fragtomkostninger øger driftsudgifterne. Disse omkostninger reducerer marginerne for koncentratproducenter og begrænser overkommeligheden for downstream-købere. Infrastrukturhuller i transport- og kølekædesystemer lægger yderligere pres. Mange små og mellemstore virksomheder har svært ved at skalere produktionen på grund af disse vedvarende omkostningsbarrierer.

Regional Analyse

Sydafrika

Sydafrika havde den førende position på Mellemøsten og Afrikas Frugtkoncentratmarked i 2024 med omkring 39% andel. Stærk frugtproduktion i æbler, appelsiner og tropiske varianter understøtter stabil koncentratforsyning til drikkevare-, bageri- og mejeriproducenter. Lokale forarbejdere drager fordel af avancerede faciliteter og eksportfokuserede netværk, der forbedrer produktkonsistensen. Stigende forbrug af emballerede juicer og smagstilsatte drikkevarer styrker markedsvæksten. Udvidelse af detailkæder og større anvendelse af clean-label produkter opmuntrer yderligere producenter til at introducere nye formuleringer ved hjælp af koncentrater.

Saudi-Arabien

Saudi-Arabien tegnede sig for næsten 27% af Mellemøsten og Afrikas marked for frugtkoncentrat i 2024. Efterspørgslen vokser på grund af stor afhængighed af importerede koncentrater og en stigende tendens mod værdiforøgede drikkevareprodukter. Lokale fødevareproducenter bruger koncentrater til at opretholde ensartet smag og reducere produktionsomkostningerne under strenge klimaforhold. Udvidende bybefolkninger og højere forbrug af drikkeklare drikkevarer presser virksomheder til at skalere deres operationer. Regeringsinitiativer, der fremmer indenlandsk fødevareforarbejdning, understøtter også den løbende vækst inden for drikkevare- og mejeriapplikationer.

Resten af Mellemøsten

Resten af Mellemøsten-regionen fangede omkring 21% af Mellemøsten og Afrikas marked for frugtkoncentrat i 2024. Væksten forbedres, da drikkevareproducenter, konfektureproducenter og mejerimærker adopterer koncentrater for at stabilisere forsyningskæderne. Landene i denne gruppe er betydeligt afhængige af import på grund af begrænset frugtdyrkning, hvilket øger mulighederne for globale leverandører. Stigende turisme og udvidelse af fødevaresektoren øger efterspørgslen efter juiceblandinger, saucer og smagstilsatte produkter. Forbedret logistik og investering i fødevareproduktion styrker de langsigtede udsigter for koncentratadoption på tværs af flere anvendelser.

Markedssegmenteringer:

Efter frugttype

- Appelsin

- Æble

- Ananas

- Banan

- Andre

Efter anvendelse

- Drikkevarer

- Supper & Saucer

- Mejeri

- Bageri & Konfekture

- Andre

Efter geografi

- Sydafrika

- Saudi-Arabien

- Resten af Mellemøsten

Konkurrencelandskab

Del-Monte Foods Inc., Argana Group, Rubicon Arabia, Diana Food, Almarai Company, Archer Daniels Midland Co., Alsafi Farmand, Dohler Company, SkyPeople Fruit Juice Inc., og Ingredion Incorporated former konkurrencelandskabet for Mellemøsten og Afrikas marked for frugtkoncentrat. Markedet har en blanding af multinationale leverandører og stærke regionale producenter, der hver især fokuserer på at udvide forarbejdningskapaciteten og forbedre produktkvaliteten for at imødekomme den stigende efterspørgsel fra drikkevare-, mejeri- og bagerisektorerne. Virksomheder investerer i avancerede koncentrationsteknologier for at forbedre smagsbevarelse og holdbarhed. Mange aktører styrker lokale indkøbsnetværk for at reducere afhængigheden af importerede råvarer, mens andre fokuserer på at udvikle clean-label og naturlige koncentratlinjer. Konkurrencen øges også, da mærker søger partnerskaber med store fødevareproducenter og udvider distributionen på tværs af detail- og fødevarekanaler. Strategiske træk som facilitetopgraderinger, produktdiversificering og regional ekspansion fortsætter med at definere markedets konkurrenceretning.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Del-Monte Foods Inc.

- Argana Group

- Rubicon Arabia

- Diana Food

- Almarai Company

- Archer Daniels Midland Co.

- Alsafi Farmand

- Dohler Company

- SkyPeople Fruit Juice Inc.

- Ingredion Incorporated

Seneste Udviklinger

- I 2025 introducerede Almarai Co Ltd en premium økologisk frugtjuice-linje i Saudi-Arabien i februar.

- I 2025 introducerede Rubicon Arabia “Rubicon Kids” juicer i UAE i august.

- I 2024 annoncerede og indviede Döhler udvidelsen af sin eksisterende produktionsfacilitet i Paarl, Sydafrika for at forbedre sine afrikanske operationer.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Frugttype, Anvendelse og Geografi. Den detaljerer førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidige Udsigter

- Efterspørgslen efter overkommelige juicekoncentrater vil stige, efterhånden som drikkevaremærker udvider produktlinjer.

- Lokal bearbejdningskapacitet vil vokse på grund af nye investeringer i frugthåndteringsfaciliteter.

- Adoptionen af clean-label og naturlige koncentrater vil stige på tværs af større fødevarekategorier.

- Importafhængigheden vil forblive høj i områder med lav produktion, hvilket skaber muligheder for globale leverandører.

- Koncentrater vil få bredere anvendelse i mejeridrikke, smagsatte yoghurter og funktionelle drikkevarer.

- Vækst i fødevare- og turismesektoren vil øge efterspørgslen efter klar-til-brug frugtbaser.

- Opgraderinger af forsyningskæden vil forbedre adgangen til stabile og høj-kvalitets koncentratlagre.

- Energieffektive bearbejdningsteknologier vil støtte omkostningsreduktion for producenter.

- Grænseoverskridende handel inden for regionen vil udvide sig, efterhånden som logistik bliver mere integreret.

- Stigende sundhedsbevidsthed vil drive innovation i næringsrige og sukkerreducerede koncentratblandinger.