Oversigt over Submerged Arc Furnace-markedet:

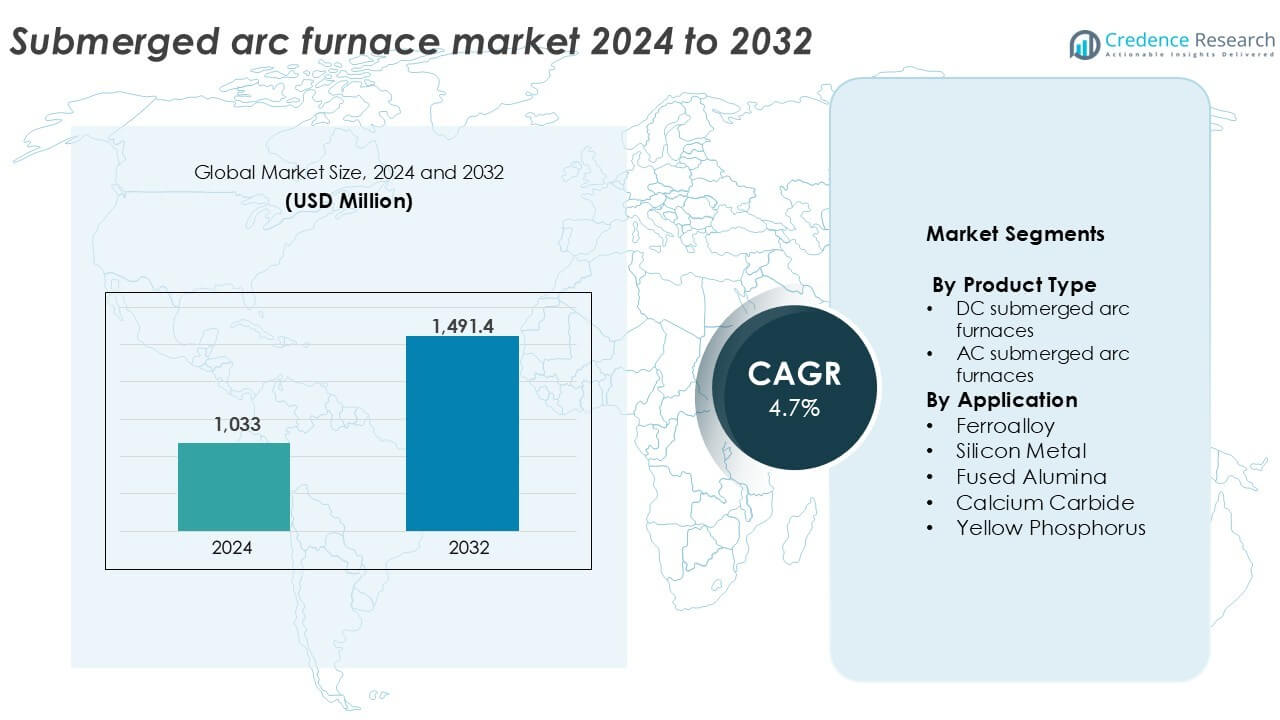

Markedet for Submerged Arc Furnace blev vurderet til USD 1.033 millioner i 2024 og forventes at nå USD 1.491,4 millioner i 2032, med en årlig vækstrate (CAGR) på 4,7% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Submerged Arc Furnace Markedsstørrelse 2024 |

USD 1.033 millioner |

| Submerged Arc Furnace Marked, CAGR |

4,7% |

| Submerged Arc Furnace Markedsstørrelse 2032 |

USD 1.491,4 millioner |

Indsigter i Submerged Arc Furnace-markedet

- Markedsvæksten drives af stigende efterspørgsel efter ferrolegeringer og silicium metal i stålproduktion, solenergi og batteriapplikationer, især i Asien og Latinamerika.

- Nøgletrends inkluderer vedtagelsen af energieffektive, digitalt kontrollerede SAF’er og vertikal integration blandt ferrolegeringsproducenter for at reducere driftsomkostninger og sikre forsyningsstabilitet.

- Konkurrencen ledes af SMS Group, Tenova, Danieli og Primetals Technologies, mens regionale aktører som Electrotherm og Doshi Technologies betjener prisfølsomme markeder med kompakte løsninger.

- Asien og Stillehavet har over 50% markedsandel, ledet af Kina og Indien, mens Europa bidrager med omkring 18%; ferrolegeringssegmentet dominerer applikationsandelen med mere end 45% på grund af høj stålproduktion.

Analyse af segmentering af Submerged Arc Furnace-markedet:

Efter Produkttype

AC submerged arc furnaces dominerer produkttypesegmentet og tegner sig for over 65% af den globale markedsandel i 2024. Deres etablerede tilstedeværelse i storskala metallurgiske operationer, omkostningseffektivitet og tilpasningsevne til forskellige ferrolegeringsprocesser driver efterspørgslen. AC-ovne understøtter højkapacitetsproduktion og anvendes bredt i modne markeder, herunder Asien og Europa. I mellemtiden vinder DC submerged arc furnaces indpas i applikationer, der kræver præcis termisk kontrol og reduceret elektrodeforbrug. Deres anvendelse stiger i produktionen af silicium metal og speciallegeringer på grund af bedre energieffektivitet og stabil bueoperation under varierende belastninger.

- For eksempel har SMS group leveret AC submerged arc furnaces med transformatorvurderinger over 100 MVA til ferrolegeringsanlæg, der opererer i Kina og Norge.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Efter Applikation

Ferrolegeringssegmentet har den største andel i applikationssegmentet og bidrager med mere end 45% af det globale marked i 2024. Voksende produktion af rustfrit stål og kulstofstål i Kina, Indien og Brasilien understøtter en stabil efterspørgsel efter ovne. Siliciumsegmentet følger efter, drevet af stigende anvendelse i solcelleanlæg, halvledere og aluminiumslegeringer. Fused alumina og calciumcarbid-segmenterne viser også sund vækst, understøttet af bygge- og kemikalieindustrien. Anvendelser af gul fosfor forbliver niche, men konsistente i produktion af gødning og flammehæmmere, hvilket sikrer fortsat brug af nedsænkede lysbueovne i specifikke geografiske markeder.

- For eksempel driver Elkem SAF-baserede siliciumanlæg med enkelt-ovns kapaciteter, der overstiger 75.000 tons om året, og betjener sol- og aluminiumsmarkederne.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Ferrolegeringer i Stålfremstilling

Global stålproduktion fortsætter med at ekspandere, især i Asien-Stillehavet og Latinamerika, hvilket skaber stærk efterspørgsel efter ferrolegeringer som ferromangan, ferrochrom og ferrosilicium. Nedsænkede lysbueovne (SAF’er) er den foretrukne teknologi til bulkproduktion af ferrolegeringer på grund af deres høje energieffektivitet og egnethed til kontinuerlige storskalaoperationer. Hurtig infrastrukturvækst og bilproduktion i lande som Kina og Indien øger stålforbruget og accelererer indirekte SAF-installationer. Desuden styrker skiftet mod elektrisk lysbueovn (EAF)-baseret stålfremstilling yderligere efterspørgslen efter SAF, da ferrolegeringer er essentielle tilsætningsstoffer i EAF-operationer. Regeringsstøttede infrastrukturudviklingsprojekter og voksende kapacitet inden for vedvarende energi øger også efterspørgslen efter legeringer, især i vind- og solenergikomponenter.

- For eksempel henter Tata Steel ferromangan og ferrosilicium fra SAF-baserede enheder, der understøtter råstålkapacitet over 35 millioner tons om året.

Udvidelse af Silicium Metal Anvendelser

Silicium metal vinder betydelig fremdrift i solcelleanlæg, halvledere, aluminiumslegeringer og lithium-ion-batterier. Nedsænkede lysbueovne er essentielle for at konvertere kvarts og kulstofholdige materialer til metallurgisk silicium. Den globale overgang til solenergi driver et konstant siliciumforbrug til solceller, især i Kina, som dominerer solfremstillingskæden. Stigende adoption af elektriske køretøjer (EV) øger også efterspørgslen efter siliciumforstærket aluminium og batterikomponenter. Med regeringer verden over, der støtter dekarboniseringsmål, stiger investeringerne i silicium metal kapacitet, hvilket oversættes til højere efterspørgsel efter ovne. SAF’ers evne til at operere kontinuerligt ved høje temperaturer med minimale driftsafbrydelser gør dem ideelle til storvolumenproduktion af silicium metal.

- For eksempel opererer Elkem’s Salten-anlæg i Norge nedsænkede lysbueovne, der konverterer kvarts til metallurgisk silicium til brug i solceller. Vækst i solfremstilling løfter silicium

Industrialisering i Nye Økonomier

Vækstmarkeder i Sydøstasien, Afrika og Sydamerika oplever en bølge af industrialisering inden for minedrift, metallurgi og infrastruktursektorer. Denne strukturelle transformation øger efterspørgslen efter ferrolegeringer, calciumcarbid og smeltede mineraler, hvilket direkte påvirker SAF-adoption. Lokale regeringer støtter industrielle klynger og særlige økonomiske zoner med incitamenter til downstream-forarbejdning. Lande med rige mineralreserver, såsom Sydafrika (mangan) og Brasilien (bauxit), investerer i værdiforøgelse inden for deres grænser. Nedsænkede lysbueovne giver en omkostningseffektiv metode til at omdanne råmalm til produkter med højere værdi. Desuden opmuntrer behovet for selvforsyning i metal- og kemikalieproduktion regionale aktører til at implementere SAF’er i nye forarbejdningsanlæg.

Nøgletrends & Muligheder

Skift mod energieffektive og digitale SAF’er

Producenter adopterer i stigende grad avancerede nedsænkede lysbueovne udstyret med digital overvågning, realtidsdataanalyse og automatiserede kontrolsystemer. Disse smarte SAF’er forbedrer produktiviteten, reducerer elektrodeforbrug og øger sikkerheden. Energioptimeringsfunktioner som varmegenvinding og variable frekvensdrev vinder popularitet på grund af stigende energipriser og strengere miljøreguleringer. Europæiske og japanske virksomheder leder innovationen inden for grønne og energieffektive SAF’er, mens udviklingslande udforsker muligheder for eftermontering. Efterhånden som presset for dekarbonisering stiger, søger operatører teknologier, der reducerer specifikt energiforbrug uden at gå på kompromis med output. Denne digitale overgang præsenterer en klar mulighed for OEM’er, der tilbyder automatiseringsklare og miljøvenlige SAF-løsninger.

- For eksempel har SMS-gruppen implementeret digitale SAF-kontrolplatforme, der muliggør kontinuerlig sporing af ovnstrøm, spænding og elektrodeposition på tværs af ovne med en kapacitet over 90 MVA.

Vertikal integration af ferrolegeringsproducenter

Store ferrolegeringsproducenter investerer i stigende grad i integrerede operationer, herunder minedrift, smeltning og downstream-legeringsforarbejdning. Denne trend øger efterspørgslen efter interne SAF-installationer for at forbedre forsyningskædekontrol og reducere afhængigheden af tredjepartsprocessorer. Virksomheder i Kina, Indien og Mellemøsten leder denne indsats ved at bruge SAF’er til at sikre ensartet kvalitet og omkostningskontrol på tværs af operationer. Vertikal integration hjælper også producenter med at reagere hurtigere på markedsudsving og reguleringsændringer. Ved at investere i skræddersyede ovnløsninger kan operatører optimere output for specifikke legeringskvaliteter, hvilket åbner muligheder for specialiserede SAF-systemleverandører og ingeniørfirmaer.

Nøgleudfordringer

Høje kapital- og driftsomkostninger

Nedsænkede lysbueovne kræver betydelige indledende investeringer i infrastruktur, ildfaste materialer og strømsystemer. For mange små og mellemstore virksomheder (SMV’er) forbliver kapitalintensiteten en stor barriere. Driftsomkostningerne er også høje, især på grund af store elkrav og periodisk vedligeholdelse. Svingninger i elektrodepriser og råvareomkostninger påvirker yderligere rentabiliteten. Regioner med høje eltariffer oplever langsommere SAF-adoption, især i ikke-integrerede faciliteter. Derudover tilføjer miljøoverholdelse—såsom røgsamling og affaldshåndtering—til de samlede omkostninger. Disse finansielle forhindringer begrænser indtræden af nye aktører og forsinker opgraderinger af ældre ovnenheder.

Miljømæssigt og reguleringsmæssigt pres

Drift af nedsænket lysbueovne udsender betydelige mængder støv, CO₂ og andre partikler, især når der behandles kulstofrig råmateriale. Med strammere emissionsnormer og industrielle dekarboniseringsmål står operatører over for et stigende reguleringspres for at investere i renere teknologier og forureningskontrolsystemer. Overholdelse kræver ofte dyre opgraderinger, såsom avancerede posefiltre og røggasbehandlingssystemer. I regioner med strenge miljønormer som EU udfases eller eftermonteres ældre ovne. For nye aktører eller operatører i udviklingslande forbliver balancering af omkostninger med reguleringskrav en nøgleudfordring, der påvirker markedets samlede væksttempo.

Regional Analyse

Asien og Stillehavet

Asien og Stillehavet fører markedet for nedsænket lysbueovne og har over 50% af den globale markedsandel i 2024. Kina, Indien og Sydkorea dominerer den regionale efterspørgsel på grund af stærk produktion af stål, silicium metal og ferrolegeringer. Hurtig industrialisering, udvikling af byinfrastruktur og store metaleksporter driver fortsat ovnoptagelse. Kinas dominans i solcelle- og elbilforsyningskæder understøtter høj siliciumproduktion, hvilket driver brugen af SAF. Indiens voksende ferrolegeringseksporter og infrastrukturinvesteringer øger yderligere installationerne. Regeringsinitiativer, der favoriserer indenlandsk produktion og metallurgisk selvforsyning, forbedrer regionens langsigtede markedspotentiale.

Europa

Europa har omkring 18% af det globale marked for nedsænket lysbueovne, understøttet af modne stål- og speciallegeringsindustrier. Lande som Tyskland, Frankrig og Norge fører inden for energieffektive og avancerede SAF-teknologier. Strenge emissionsregler driver eftermontering og modernisering af eksisterende enheder, mens investeringer i F&U fremmer digital SAF-integration. Regionen viser også stabil efterspørgsel efter silicium metal i vedvarende energi og halvledere. Mens væksten er moderat sammenlignet med Asien, opretholder Europa teknologisk lederskab og fokuserer på bæredygtige produktionspraksisser, hvilket understøtter høj-margin muligheder for avancerede SAF-systemer.

Nordamerika

Nordamerika står for cirka 15% af det globale SAF-marked i 2024, med USA som den vigtigste bidragyder. Regionen drager fordel af integrerede stålværker, voksende infrastrukturfornyelse og stigende siliciumefterspørgsel til elektronik og solenergi. Strategisk hjemtagning af halvlederforsyningskæder øger også lokale SAF-installationer. Nordamerika lægger vægt på energieffektive ovne og overholdelse af emissionsnormer, hvilket opmuntrer til vedtagelse af opgraderede systemer. Fortsatte investeringer i automatisering og sikkerhedsfunktioner inden for metallurgiske operationer hjælper med at opretholde efterspørgslen. Dog står markedet over for moderat vækst på grund af begrænset ny kapacitetsudvidelse.

Latinamerika

Latinamerika fanger omkring 9% af det globale marked for nedsænket lysbueovne, drevet primært af Brasilien, Argentina og Chile. Brasilien fører inden for ferrolegeringsproduktion på grund af rigelige mangan- og kromitreserver. Løbende investeringer i minedrift og stålindustrier driver SAF-installationer på tværs af regionen. Lokal produktion af calciumcarbid og silicium til landbrugs- og kemiske sektorer bidrager til markedsmomentum. Dog kan høje elomkostninger og politiske usikkerheder i nogle lande begrænse ovnoptagelse. Samlet set tilbyder regionen vækstpotentiale på grund af dens råmaterialetilgængelighed og voksende indenlandske forbrug.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen udgør næsten 8% af det globale SAF-marked i 2024. Sydafrika dominerer produktionen af ferrolegeringer, især ferromangan og ferrochrom, på grund af rige mineralreserver. GCC-landene investerer i metallurgiske industrier som en del af økonomiske diversificeringsbestræbelser, hvilket øger efterspørgslen efter ovne. SAF-adoptionen vokser på tværs af industrielle klynger i UAE og Saudi-Arabien, især for smeltet alumina og silicium metal. Dog begrænser infrastrukturhuller og forskelle i energipriser i nogle afrikanske nationer udbredt implementering. Regional ekspansion vil afhænge af forbedret adgang til strøm, økonomisk stabilitet og støtte til industripolitik.

Segmenteringer af Submerged Arc Furnace-markedet:

Efter Produkttype

- DC nedsænkede lysbueovne

- AC nedsænkede lysbueovne

Efter Anvendelse

- Ferrolegering

- Silicium Metal

- Smeltet Alumina

- Calciumcarbid

- Gul Fosfor

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-landene

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for nedsænkede lysbueovne indeholder en blanding af globale ingeniørfirmaer og regionale teknologileverandører, der konkurrerer på designinnovation, energieffektivitet og skræddersyede ovnløsninger. Ledende aktører som SMS Group, Tenova, Danieli og Primetals Technologies har betydelige markedsandele gennem turnkey-projektkapaciteter og globale implementeringsnetværk. Virksomheder som Metso Outotec, Paul Wurth og Hatch fokuserer på procesintegration og avanceret metallurgisk design. Electrotherm og Doshi Technologies betjener omkostningsfølsomme markeder i Asien med kompakte og mellemstore SAF-enheder. Innovation centrerer sig omkring automatisering, digitale kontrolsystemer og miljømæssigt kompatible designs. Strategiske partnerskaber og eftersalgsserviceforanstaltninger forbedrer markedspositioneringen. Den voksende efterspørgsel efter silicium metal, ferrolegeringer og smeltede mineraler driver teknologilicensiering og kapacitetsudvidelse, især i Asien og Afrika. Konkurrenter investerer i stigende grad i F&U for at reducere elektrodeslid, forbedre energieffektiviteten og muliggøre højere gennemløb, samtidig med at de opretholder driftsikkerhed og overholdelse af regler på tværs af forskellige industrielle miljøer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Thermtronix

- Xi’an Abundance Electric Technology

- Hatch

- Doshi Technologies

- Siemens

- SMS Group

- Outotec Oyj

- Paul Wurth

- Shanghai Electric

- Primetals Technologies

- Tenova

- Electrotherm

- Metso Outotec

- Thyssenkrupp Industrial

- Danieli

Seneste Udviklinger

- I juli 2025 lancerede Thyssenkrupp Industrial et nyt højteknologisk anlæg på deres produktionssted i Duisburg, Tyskland. Med en investering på omkring €800 millioner er anlægget klar til at modernisere virksomhedens produktionslinjer og automatisere processen. Dette nye automatiserede anlæg vil hjælpe virksomheden med at opretholde sin position som nøglespiller på markedet.

- I oktober 2024 indgik Tenova en underskrevet kontrakt med Tata Steel om installation af en lysbueovn i deres Port Talbot-anlæg i Wales. Ovnen forventes at være operationel ved udgangen af 2027 og forventes at øge Tata Steels produktionskapacitet i Vesteuropa.

- I januar 2024 modtog Metso en stor ordre fra FACOR (Ferro Alloys Corporation Limited) til deres anlæg i Bhadrak, Odisha, Indien. Aftalen inkluderer to 75MVA nedsænkede lysbueovne med forvarmningsteknologi til smelteapplikationer, sammen med et 6 meter bredt sinteranlæg. Disse ovne forventes at levere en samlet produktion på cirka 300.000 tons ferrochrom om året.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Desuden inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Anvendelsen af nedsænket lysbueovn vil vokse støt med stigende efterspørgsel efter ferrolegeringer og silicium metal.

- Asien og Stillehavsområdet vil forblive det dominerende marked på grund af stærk industriel og stålsektor ekspansion.

- Energieffektive og lavemissions ovnteknologier vil opleve øget investering og implementering.

- Digitale kontrolsystemer og automatisering vil blive standardfunktioner i nye SAF-installationer.

- Vækstøkonomier i Afrika og Sydøstasien vil tilbyde nye vækstmuligheder for mellemstore SAF-enheder.

- Integration af systemer til genvinding af spildvarme vil forbedre driftseffektiviteten i moderne SAF-opstillinger.

- Den voksende brug af SAF’er i produktion af vedvarende energimaterialer vil støtte langsigtet markedsudvidelse.

- Eftermontering af ældre ovne for at opfylde strengere miljøreguleringer vil drive eftermarkedsefterspørgsel.

- Strategiske partnerskaber mellem ovnproducenter og legeringsproducenter vil fremskynde udviklingen af skræddersyede ovne.

- Efterspørgslen efter kompakte og modulære SAF’er vil stige i regioner med begrænset infrastruktur og strømforsyning.