Markedsoversigt

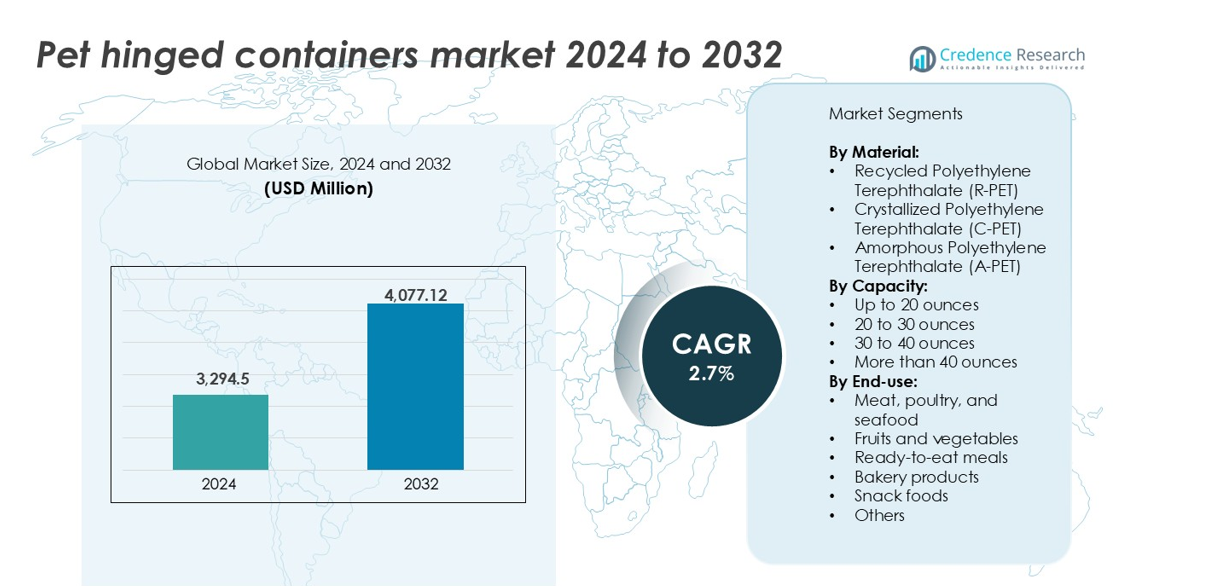

Markedet for PET-hængslede beholdere blev vurderet til USD 3.294,5 millioner i 2024 og forventes at nå USD 4.077,12 millioner i 2032, med en årlig vækstrate (CAGR) på 2,7% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for PET-hængslede beholdere 2024 |

USD 3.294,5 millioner |

| PET-hængslede beholdere, CAGR |

2,7% |

| Markedsstørrelse for PET-hængslede beholdere 2032 |

USD 4.077,12 millioner |

De største aktører på markedet for PET-hængslede beholdere inkluderer Amcor Limited, Berry Global Group, Inc., Sonoco Products Company og Silgan Holdings Inc., som alle opretholder stærke porteføljer inden for fødevareemballage. Disse virksomheder dominerer gennem produktion i høj volumen, globale forsyningsnetværk og investeringer i F&U for genanvendelige og mikrobølgesikre beholdere. Placon Corporation, Anchor Packaging Inc. og Pactiv LLC konkurrerer aktivt i Nordamerika med stærk distribution inden for detailhandel og foodservice. Europa og Nordamerika tegner sig samlet for over 59% af den globale markedsandel, drevet af avanceret genanvendelsesinfrastruktur, højt forbrug af emballerede fødevarer og strenge reguleringsstandarder, der fremmer brugen af R-PET.

Markedsindsigt

- Markedet for PET-hængslede beholdere blev vurderet til USD 3.294,5 millioner i 2024 og forventes at nå USD 4.077,12 millioner i 2032, med en årlig vækstrate (CAGR) på 2,7% i prognoseperioden.

- Væksten er drevet af stigende efterspørgsel efter genanvendelig emballage, især R-PET, motiveret af bæredygtighedsmål og reguleringer, der målretter engangsplastik.

- En vigtig trend inkluderer stigende brug af mikrobølgesikre C-PET-beholdere, der imødekommer den voksende popularitet af færdigretter og genopvarmelig fødevareemballage.

- Store aktører som Amcor, Berry Global, Sonoco og Silgan dominerer landskabet gennem storskalaproduktion, produktinnovation og strategiske bæredygtighedsindsatser.

- Nordamerika fører markedet med en andel på 32%, efterfulgt af Europa med 27% og Asien-Stillehavsområdet med 24%. Segmentet op til 20 ounces har den højeste kapacitetsandel, mens kød, fjerkræ og fisk og skaldyr fører slutbrugsapplikationer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Materiale

Markedet for PET-hængslede beholdere er segmenteret i R-PET, C-PET og A-PET. Blandt disse har genanvendt polyethylenterephthalat (R-PET) den største markedsandel. Dens dominans er drevet af stigende efterspørgsel efter bæredygtig og miljøvenlig emballage. R-PET er i overensstemmelse med cirkulære økonomimål og understøtter brands bæredygtighedsforpligtelser. Det tilbyder klarhed, holdbarhed og omkostningseffektivitet. Fødevarekvalitet R-PET accepteres i stigende grad til emballering af friske og forarbejdede fødevarer. Reguleringsskub for brug af genanvendt indhold understøtter yderligere dens vækst. Producenter investerer i lukkede genanvendelsessystemer for at sikre materialetilgængelighed og kvalitetskonsistens.

- For eksempel bruger Amcor over 218.000 metriske tons post-consumer genanvendt (PCR) plastik årligt, inklusive betydelige mængder fødevaregodkendt R-PET på tværs af sine globale operationer i Nordamerika, Europa og Asien.

Efter Kapacitet

PET-beholdere med hængsler og en kapacitet på op til 20 ounce fører markedet med hensyn til volumenandel. Dette segment betjener hurtiggående fødevareapplikationer som skåret frugt, delikatesser, snacks og bageriprodukter. Dominansen skyldes den voksende efterspørgsel efter enkeltsportioner og grab-and-go produkter i detailhandel og fødevareservice. Beholdere med lille kapacitet tilbyder bedre portionskontrol, bekvemmelighed og reduceret madspild. De forbedrer også den visuelle appel på hylderne og reducerer forsendelsesomkostningerne. Øgede urbane forbrugsmønstre og quick-service modeller driver yderligere præferencen for kompakte emballageformater.

- For eksempel introducerede Inline Plastics sin Safe-T-Fresh® Grab & Go-linje med manipulationssikre, klare PET-beholdere under 16 oz, specifikt designet til kølede mad-til-gå displays i detailkæder.

Efter Slutanvendelse

Blandt slutanvendelseskategorierne repræsenterer kød, fjerkræ og fisk og skaldyr det dominerende segment på markedet for PET-beholdere med hængsler. Disse produkter kræver sikker, lækagesikker emballage med stærk synlighed og hyldeappel. PET-beholdere opfylder hygiejne- og sikkerhedsstandarder, samtidig med at de bevarer friskheden. Detailhandlere foretrækker dem for deres stabelbarhed og kompatibilitet med kølekædelagring. Den stigende forbrug af pakkede proteiner og friske udskæringer øger volumenefterspørgslen. Parallelt er færdigretter et hurtigt voksende segment, understøttet af urbane livsstile og efterspørgsel efter mikrobølgesikker emballage, der reducerer forberedelsestiden.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Bæredygtige og Genanvendelige Emballagematerialer

Markedet for PET-beholdere med hængsler oplever stærk vækst på grund af stigende efterspørgsel efter miljøvenlig og genanvendelig emballage. Mærker og producenter er under pres for at reducere plastikaffald og forbedre miljøpåvirkningen. Genanvendt Polyethylenterephthalat (R-PET) tilbyder en pålidelig løsning med klare bæredygtighedsfordele. R-PET emballage bruger mindre energi under produktionen og understøtter lukkede genanvendelsessystemer. Mange fødevare- og detailvirksomheder skifter til R-PET beholdere for at opfylde bæredygtighedsmål og overholde strammere regler for engangsplastik. Forbrugere foretrækker også emballage lavet af genanvendt indhold, hvilket øger dets markedsindtrængning. Med regeringer, der håndhæver mandater om genanvendt indhold, forventes brugen af R-PET i beholdere med hængsler at vokse hurtigt. Store aktører udvider deres interne genanvendelses- og genbehandlingskapaciteter for at sikre materialeforsyning. Dette skift mod cirkulære emballagemodeller fortsætter med at drive adoption på tværs af flere fødevarekategorier.

- For eksempel behandlede Berry Global over 100.000 metriske tons R-PET i 2023 på tværs af sine emballagedivisioner, hvilket understøtter deres mål om at bruge 30% cirkulære plastmaterialer inden 2030.

Udvidelse af Klar-til-Spisning og Takeaway Madkultur

Den globale stigning i efterspørgslen efter klar-til-spisning måltider og takeaway mad har betydeligt bidraget til væksten af PET-hængslede beholdere. Disse beholdere tilbyder letvægtige, holdbare og manipulationssikre løsninger, der er velegnede til opbevaring af både varme og kolde fødevarer. Madserviceudbydere, cloud-køkkener og måltidsleveringstjenester bruger i stigende grad PET-hængslede beholdere for produktets synlighed og sikker forsegling. Stigende urbanisering, husstande med to indkomster og hurtige livsstile øger efterspørgslen efter bekvemme emballagemuligheder. PET-beholdere opfylder også kravene til mikrobølgeovnskompatibilitet og lækagesikkerhed, som er vigtige i moderne fødevaredistribution. Emballageformatet understøtter forskellige portionsstørrelser, hvilket gør det muligt for leverandører at servere hele måltider, snacks og salater. Detailhandlere bruger PET-hængslede beholdere til at forbedre madpræsentationen, samtidig med at de opretholder hygiejnestandarder. Efterhånden som madleveringsapps og takeaway-kanaler fortsætter med at udvide sig, ser markedet for portionskontrolleret, manipulationssikker emballage en konstant vækst, hvilket gør dette til en nøglefaktor for langsigtet efterspørgsel.

- For eksempel er Sabert Corporation, en global leder inden for bæredygtig fødevareemballage med årlige indtægter på over 800 millioner dollars, en primær leverandør til QSR-kæder og dagligvarebutikker.

Vækst i Organiseret Detailhandel og Kølekæde Infrastruktur

Stigende investeringer i moderne detailhandel og kølekædelogistik understøtter efterspørgslen efter højtydende fødevareemballage som PET-hængslede beholdere. Supermarkeder, hypermarkeder og nærbutikker foretrækker gennemsigtig emballage, der forbedrer produktsynlighed og hyldeappel. PET-beholdere tilbyder styrke og modstand mod fugt, hvilket gør dem ideelle til kølede og frosne fødevaresektioner. Væksten i detailhandlens fodaftryk af friske og klar-til-spisning produkter på tværs af udviklede og udviklende markeder gavner direkte PET-emballage. Organiserede detailkæder er afhængige af standardiserede, stabelbare emballageformater for at strømline lagerhåndtering og præsentation. Forbedret kølekædelogistik reducerer fordærv og forlænger holdbarheden af letfordærvelige varer, hvilket muliggør bredere distribution af protein, mejeriprodukter og produkter i PET-beholdere. Denne infrastrukturforbedring, især i Asien-Stillehavsområdet og Latinamerika, fremskynder adoptionen af PET-hængslede beholdere på tværs af kød, skaldyr, frugt og tilberedte fødevarer, hvilket driver en konstant volumenefterspørgsel.

Nøgletrends & Muligheder

Skift mod Højtydende, Mikrobølgesikre PET-løsninger

En vigtig trend, der former markedet for PET-hængslede beholdere, er den stigende præference for mikrobølgesikre og ovnkompatible varianter. Krystalliseret PET (C-PET) vinder frem på grund af dens evne til at modstå høje temperaturer, hvilket gør den ideel til opvarmelige madbakker og måltidssæt. Med den voksende forbruger efterspørgsel efter bekvemmelighed spiller opvarmelige emballager en kritisk rolle i madlevering og detailhandel. Madserviceoperatører og detailhandlere leder efter emballage, der kombinerer varmebestandighed, klarhed og genanvendelighed. C-PET-beholdere tilbyder disse funktioner og understøtter også hot-fill-applikationer. Denne trend præsenterer en mulighed for emballageleverandører til at innovere materialeblandinger, der bevarer ydeevnen, samtidig med at de forbedrer bæredygtigheden. Efterhånden som klar-til-spisning måltider og hjemmeleveringsmuligheder udvides, vil behovet for varmebestandige beholdere fortsætte med at stige. Producenter, der investerer i C-PET-behandlingskapaciteter og proprietære designs, er godt positioneret til at udnytte denne trend og differentiere deres tilbud.

- For eksempel kan Faerchs C-PET-bakker modstå temperaturer op til 220°C og bruges i over 500 millioner færdigretpakker årligt i hele Europa.

Stigende Brug af Smarte Emballagefunktioner i Fødevareudstilling

Markedet for PET-beholdere med hængsler oplever tidlig adoption af smarte emballageelementer for at forbedre sikkerhed og synlighed. Gennemsigtig emballage, der inkluderer manipulationssikre forseglinger, genlukkelige lukninger og trykte QR-koder, bliver mere almindelig. Disse funktioner øger forbrugernes tillid, især i online- og selvbetjeningsformater. Mærker bruger emballage som et værktøj til at kommunikere friskhed, oprindelse og ernæringsoplysninger. Forhandlere værdsætter PET-beholdere for deres evne til at vise indholdet klart, hvilket understøtter impulskøb og reducerer produkthåndtering. Med stigende digital integration udforsker nogle virksomheder interaktiv emballage, der linker til friskhedssporing eller kampagneindhold. Disse innovationer forbedrer brugeroplevelsen og mærkedifferentieringen. PET-beholdere med hængsler, der kombinerer visuel klarhed med sikker lukning og digital adgang, vinder indpas i detailhandlen med store volumener. Leverandører, der tilbyder sådanne løsninger, skaber merværdi og åbner nye vækstmuligheder i både premium- og massemarkedets fødevaresegmenter.

Vigtige Udfordringer

Volatilitet i Råvareforsyning og Prissætning

Markedet for PET-beholdere med hængsler forbliver sårbart over for udsving i råvarepriser, især jomfruelig og genanvendt PET-harpiks. Forstyrrelser i forsyningskæden, energipriser og ændringer i genanvendelsesrater kan påvirke materialetilgængelighed og prissætning. Priserne på PET-harpiks reagerer ofte på ændringer i råoliemarkederne og skift i regionale udbuds- og efterspørgselsdynamikker. Når R-PET-forsyningen strammes på grund af lav indsamling eller forurening, står emballageproducenter over for omkostningspres. Små og mellemstore konvertere kæmper for at håndtere volatilitet i inputomkostninger uden at overføre prisstigninger til kunderne. Dette kan reducere marginer og skabe usikkerhed i kontraktprissætning. Mens mange mærker presser på for mere genanvendt indhold, begrænser inkonsekvent tilgængelighed af råmaterialer skalerbarhed. Etablering af stabil genanvendelsesinfrastruktur og langsigtede indkøbskontrakter er nøglen til at reducere denne risiko. Indtil da vil markedsaktører stå over for uforudsigelig forsyning og konkurrencepræget prispress.

Øget Reguleringspres på Engangsplastik

Reguleringsbegrænsninger på engangsplastik udgør en udfordring for adoptionen af PET-beholdere med hængsler, især i regioner med strenge plastikforbud eller afgifter. Regeringer i hele Europa, dele af Asien og Nordamerika implementerer regler for at begrænse eller beskatte engangsemballage af plastik. Selvom PET er genanvendeligt, er det ofte inkluderet i kategorier for engangsbrug, hvilket skaber overholdelsesbyrder for fødevare- og emballageleverandører. Utilstrækkelig genanvendelsesinfrastruktur komplicerer yderligere det regulerende miljø. Virksomheder skal investere i mærkning, sortering og materialinnovation for at opfylde udvidede producentansvars (EPR) krav. Disse overholdelsesindsatser øger omkostningerne og bremser produktlanceringer. Manglende overensstemmelse mellem genanvendelseskrav og faktiske genanvendelsesrater påvirker også forbrugernes tillid. For at afbøde denne udfordring skal leverandører styrke samarbejdet med lokal affaldshåndtering, anvende certificerede bæredygtige materialer og støtte klar mærkning for korrekt bortskaffelse.

Regional Analyse

Nordamerika

Nordamerika tegner sig for den største andel i markedet for PET-hængslede beholdere og bidrager med over 32% af den globale omsætning i 2024. Regionen drager fordel af stærk efterspørgsel efter emballerede fødevarer, takeaway-måltider og færdigretter. Høj adoption af bæredygtig emballage, især R-PET, understøtter markedsindtrængning. Detailhandlere og fødevarebrands baseret i USA investerer aktivt i genanvendelige og manipulationssikre emballageformater. Udbredt kølekædeinfrastruktur og organiseret detailhandel driver volumen vækst. Canadas fokus på at reducere engangsplastik tilskynder også til materialinnovation. Stigende forbrug af salater, frugter og delikatesseprodukter i gennemsigtige beholdere fortsætter med at opretholde regional efterspørgsel.

Europa

Europa har cirka 27% markedsandel i markedet for PET-hængslede beholdere, drevet af strenge bæredygtighedsregler og avancerede genanvendelsessystemer. Lande som Tyskland, Frankrig og Storbritannien leder skiftet til R-PET emballage på tværs af detail- og fødevaresektorerne. Efterspørgslen er høj efter mikrobølgesikre, genlukkelige beholdere, der bruges til færdigretter, bagerivarer og pålæg. EU’s cirkulære økonomipolitikker fremmer investeringer i lukkede emballagesystemer. Premium fødevareforhandlere adopterer klare, genanvendelige emballager for visuel appel og overholdelse. Innovation inden for smart mærkning og komposterbare alternativer tilføjer konkurrencepres, men øger også den samlede emballagekvalitet i regionen.

Asien-Stillehavsområdet

Asien-Stillehavsområdet repræsenterer omkring 24% af det globale marked for PET-hængslede beholdere og er den hurtigst voksende region. Hurtig urbanisering, ekspanderende organiseret detailhandel og voksende middelklasseforbrug driver efterspørgslen efter hygiejnisk og bærbar emballage. Lande som Kina, Indien, Japan og Sydkorea viser stigende adoption af PET-beholdere på tværs af segmenter som friske produkter, kød og snacks. E-handel og madleveringstjenester øger efterspørgslen efter lækagesikre beholdere med klart låg. Stigende bæredygtighedsbevidsthed understøtter gradvis vækst i brugen af R-PET. Regeringsstøtte til indenlandsk genanvendelsesinfrastruktur og fødevaresikkerhedsregler stimulerer yderligere efterspørgslen efter PET-hængslede emballager, især i metro- og Tier 1 bycentre.

Latinamerika

Latinamerika har en beskeden, men voksende andel på omkring 9% af det globale marked for PET-hængslede beholdere. Brasilien og Mexico er nøglemarkeder, drevet af vækst i fastfoodrestauranter, supermarkeder og bagerikæder. Efterspørgslen efter gennemsigtig, stabelbar emballage understøtter produktvisning og friskhedsbevarelse. PET-beholdere foretrækkes til skåret frugt, slik og delikatessevarer. Begrænset kølekædedækning i landdistrikter begrænser bredere indtrængning. Dog fremmer stigende adoption af emballerede protein- og snackfødevarer markedsudvidelse. Regulatorisk støtte til fødevaregodkendt plastikemballage og stigende bevidsthed om genanvendelige materialer skaber plads for regionale producenter til at skalere.

Mellemøsten & Afrika (MEA)

Mellemøsten & Afrika-regionen bidrager med cirka 8% til markedet for PET-hængslede beholdere. Væksten understøttes af stigende efterspørgsel efter emballerede bekvemmelighedsfødevarer, især i UAE, Saudi-Arabien og Sydafrika. Organiserede detailformater og madleveringsplatforme udvider brugen af beholdere på tværs af kategorier som bageri, kød og produkter. Varme klimaforhold kræver holdbar, lækagesikker emballage med temperaturstabilitet. Adoptionen af R-PET er stadig begrænset, men stiger gradvist med bæredygtighedsprogrammer og fødevaresikkerhedsinitiativer. Importafhængighed af PET-harpiks og svag genanvendelsesinfrastruktur forbliver udfordringer. Dog understøtter stigende investeringer i lokal fødevareemballage og detailkæder stabil markedsvækst.

Markedssegmenteringer:

Efter materiale:

- Genanvendt Polyethylenterephthalat (R-PET)

- Krystalliseret Polyethylenterephthalat (C-PET)

- Amorf Polyethylenterephthalat (A-PET)

Efter kapacitet:

- Op til 20 ounces

- 20 til 30 ounces

- 30 til 40 ounces

- Mere end 40 ounces

Efter slutbrug:

- Kød, fjerkræ og fisk og skaldyr

- Frugt og grøntsager

- Klar-til-spise måltider

- Bageriprodukter

- Snacks

- Andre

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for PET-beholdere med hængsler er meget konkurrencepræget, med flere globale og regionale aktører, der tilbyder et bredt udvalg af emballageløsninger. Nøgleselskaber som Amcor Limited, Berry Global Group, Inc., og Sonoco Products Company dominerer markedet med storskala produktion, avanceret F&U og stærke distributionsnetværk. Disse ledere fokuserer på bæredygtig emballage, især R-PET-baserede beholdere, for at imødekomme den stigende efterspørgsel efter genanvendelige løsninger. Mellemstore aktører som Placon Corporation, Pactiv LLC og Genpak LLC henvender sig til nicheapplikationer og tilbyder tilpasning og hurtig levering. Selskaber som Sealed Air Corporation og Sabert Corporation lægger vægt på innovation inden for mikrobølgesikker og manipulationssikker emballage. Strategiske partnerskaber, regionale udvidelser og investeringer i genanvendelsesinfrastruktur er almindelige på tværs af landskabet. Priskonkurrence og overholdelse af regler presser virksomheder til at forbedre operationel effektivitet og vedtage cirkulære emballagepraksisser. Med bæredygtighed og fødevaresikkerhed som nøgleprioriteter intensiveres konkurrencen omkring materialekilder, klarhed, stabelbarhed og fødevarekontakt-sikkerhedscertificeringer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Amcor Limited

- Berry Global Group, Inc.

- Sonoco Products Company

- Silgan Holdings Inc.

- Sealed Air Corporation

- Pactiv LLC

- Dart Container Corporation

- Placon Corporation

- Anchor Packaging Inc.

- Sabert Corporation

- Genpak, LLC

- D&W Fine Pack

- Linpac Packaging Ltd. (Klöckner Pentaplast)

Seneste Udviklinger

- I 2024 har Sabert Corporation, med hovedsæde i USA, lanceret sine nye Pulp Hinged Containers og Pulp Portion Cups. Udvidelsen inkluderer bæredygtige og komposterbare produkter. Disse nye tilbud sigter mod at imødekomme behovene hos fødevareoperatører, der søger miljøvenlige emballageløsninger.

- I april 2023 lancerede Tesco og Faerch et banebrydende initiativ til at genanvende brugte PET-bakker fra europæisk fortovaffald til ny emballage til deres kølede færdigretter, hvilket markerer et betydeligt skridt mod bæredygtighed i fødevareemballageindustrien.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Materiale, Kapacitet, Slutanvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- Efterspørgslen efter R-PET beholdere vil stige, da mærker skifter mod cirkulære emballagesystemer.

- Mikrobølge- og ovnkompatible PET-formater vil vinde popularitet i færdigretapplikationer.

- Smarte emballagefunktioner som manipulationssikre forseglinger og QR-koder vil blive mere almindelige.

- Væksten i madlevering og takeaway vil fortsat drive efterspørgslen efter små kapacitetshængslede beholdere.

- Udvidelse af organiseret detailhandel i nye økonomier vil understøtte bredere anvendelse af PET-emballage.

- Producenter vil investere i genanvendelsesinfrastruktur for at sikre bæredygtig materialeforsyning.

- Regulatorisk pres for minimum genanvendt indhold vil omforme indkøbs- og produktionsstrategier.

- Hyldeklare emballager med høj klarhed vil forblive essentielle for friskvaremerchandising.

- Teknologiske fremskridt vil forbedre PET’s varmebestandighed uden at gå på kompromis med genanvendeligheden.

- Partnerskaber mellem emballagefirmaer og fødevareproducenter vil øges for at sikre overholdelse og innovation.