Markedsoversigt:

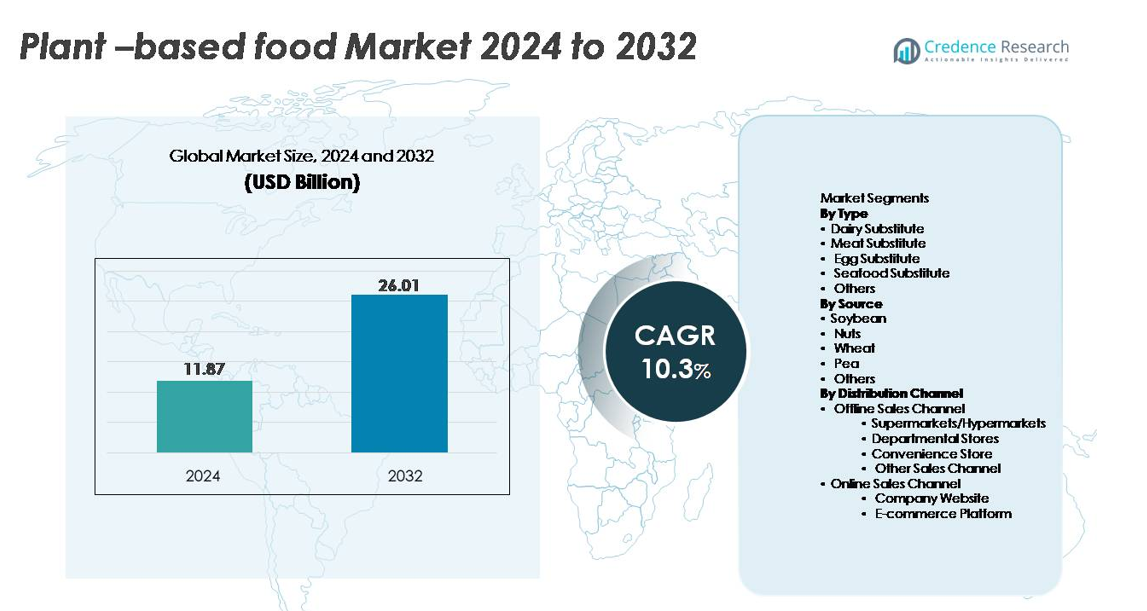

Det globale marked for plantebaserede fødevarer blev vurderet til 11,87 milliarder USD i 2024 og forventes at nå 26,01 milliarder USD i 2032, hvilket afspejler en CAGR på 10,3 % i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Plantebaseret Fødevaremarked Størrelse 2024 |

11,87 milliarder USD |

| Plantebaseret Fødevaremarked, CAGR |

10,3% |

| Plantebaseret Fødevaremarked Størrelse 2032 |

26,01 milliarder USD |

Markedet for plantebaserede fødevarer formes af en stærkt konkurrencepræget gruppe af innovatorer og etablerede fødevareproducenter. Ledende aktører som Good Catch Foods, Greenleaf Foods SPC, Upfield (Violife, Flora Plant), Unilever (The Vegetarian Butcher), Kellogg Company (MorningStar Farms), Tofurky Co., Inc., og Maple Leaf Foods Inc. (Lightlife, Field Roast) fortsætter med at udvide porteføljer gennem avancerede proteinteknologier, clean-label formuleringer og strategiske detailpartnerskaber. Nordamerika forbliver den førende region med en global markedsandel på 38-40 %, drevet af stærk flexitarisk adoption, høj produkt tilgængelighed og robust brand synlighed. Europa følger tæt med 32-34 %, understøttet af progressive bæredygtighedspolitikker og udbredt forbrugeraccept af plantebaserede kostvaner.

Markedsindsigt:

- Det globale marked for plantebaserede fødevarer blev vurderet til 11,87 milliarder USD i 2024 og forventes at nå 26,01 milliarder USD i 2032, med en CAGR på 10,3 %, drevet af stigende mainstream adoption af mejeri-, kød- og ægalternativer.

- Stærke markedsdrivere inkluderer udvidelse af flexitariske kostvaner, voksende bevidsthed om laktoseintolerance og hurtig innovation inden for højfugtighedsekstrudering, clean-label formuleringer og næringsberigede planteproteiner, der forbedrer smag og tekstur.

- Vigtige tendenser omfatter stigningen i bæredygtig sourcing, præcisionsfermenterede ingredienser, hybride proteinsystemer og premium plantebaseret mejeri, der leder segmentet med den højeste andel.

- Konkurrenceintensiteten øges, da store aktører udvider produktporteføljer, skalerer produktion og styrker omnichannel distribution, mens de står over for begrænsninger som høje produktpriser, råvarevolatilitet og sensoriske præstationshuller i ost og kødanalogier.

- Regionalt fører Nordamerika med 40 %, efterfulgt af Europa med 34 %, mens Asien-Stillehavet vokser hurtigst; supermarkeder/hypermarkeder dominerer distributionen og tegner sig for den største kanalandel.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter type

Mælkeerstatninger repræsenterer det dominerende segment og fanger den største andel på grund af den stærke globale efterspørgsel efter plantebaserede alternativer til mælk, yoghurt, ost og fløde. Deres førerposition er drevet af bred detailtilgængelighed, høj produktinnovation og udbredt laktoseintolerance. Løbende fremskridt inden for smag og tekstur, især i havre-, mandel- og sojabaserede mælkeformuleringer, understøtter gentagne køb og kategorivækst. Køderstatninger følger tæt efter og nyder godt af stigende flexitarisk adoption, mens æg- og fiskeerstatninger vinder frem, da producenterne forbedrer funktionelle egenskaber i madlavning, bagning og strukturerede fødevareapplikationer.

- For eksempel kan Oatly’s Ma’anshan-facilitet i Kina producere op til 150 millioner liter havrebaserede drikkevarer årligt, hvilket muliggør storskalaforsyning til detail- og foodservicekanaler.

Efter kilde

Soya forbliver det største kildesegment og tegner sig for den højeste markedsandel på grund af sin veletablerede forarbejdningsteknologi, høje proteinkoncentration og alsidige funktionalitet på tværs af mejeri-, kød- og bagerialternativer. Dens modne forsyningskæde og omkostningseffektiv produktion styrker dens dominans, især i Asien-Stillehavsområdet og Nordamerika. Ærteprotein er den hurtigst voksende kilde, da mærker skifter mod allergivenlige, ikke-GMO og neutral-smagsingredienser, der er egnede til clean-label positionering. Nødder og hvedebaserede proteiner bidrager med stabil efterspørgsel fra premium mælkeerstatninger og strukturerede kødanaloger, mens nye kilder som kikærter og hestebønner fortsætter med at diversificere formuleringer.

- For eksempel opererer Fuji Oils sojaprotein-ingredienser globalt med en førende markedsandel i Japan og en betydelig tilstedeværelse i Kina og andre regioner, og leverer et bredt udvalg af sojaprotein-ingredienser til fødevareproducenter verden over.

Efter distributionskanal

Supermarkeder og hypermarkeder har den dominerende andel inden for offline distribution, drevet af deres omfattende SKU-variation, stærk merchandising og evne til at understøtte kølede og frosne plantebaserede sortimenter. Forbrugerne foretrækker disse kanaler for produkt sammenligning, adgang til nye lanceringer og kampagnepriser. Online salg vokser hurtigt, da virksomhedsejede hjemmesider og e-handelsplatforme styrker direkte-til-forbruger engagement gennem abonnementsmodeller, tilpasningsmuligheder og forbedrede sidste-mile kølekædeløsninger. Døgnbutikker og stormagasiner bidrager med yderligere rækkevidde, især i byområder med høj adoption af klar-til-at-spise og enkelt-servering plantebaserede tilbud.

Vigtige vækstdrivere:

Stigende sundhedsbevidsthed og skift mod flexitariske kostvaner

Voksende forbrugerpræference for sundere, plantefokuserede kostvaner forbliver en stærk drivkraft for det plantebaserede fødevaremarked. Forbrugerne forbinder i stigende grad planteafledte proteiner med fordele som forbedret kardiovaskulær sundhed, lavere indtag af mættet fedt og bedre vægtstyring. Den hurtige vækst af flexitarisme har udvidet forbrugerbasen ud over veganere og vegetarer, hvilket opmuntrer til mainstream adoption af mælke-, kød- og ægalternativer. Fødevareproducenter reformulerer aktivt produkter for at reducere tilsætningsstoffer, forbedre næringsprofiler og inkorporere hele fødevareingredienser, hvilket styrker forbrugertilliden. Stigningen i kroniske livsstilssygdomme, især diabetes og fedme, motiverer yderligere forbrugerne til at erstatte animalske fødevarer med funktionelle plantebaserede muligheder. Kombineret med bredere regeringsstøttede ernæringsuddannelseskampagner fortsætter dette sundhedscentrerede skift med at udvide produktpenetrationen på tværs af alle demografiske grupper.

- For eksempel implementerede Danone en virksomhedsomfattende initiativ mellem 2016 og 2020 for at omformulere sine produkter og forbedre deres ernæringsmæssige kvalitet, herunder reduktion af sukker, fedt og salt. Ved udgangen af 2020 havde Danone med succes tilpasset 73% af sine globale mejeriproduktvolumener til sine interne sukkermål, en stigning fra 54% i 2016.

Innovation inden for Planteproteinforarbejdning og Produktformulering

Fremskridt inden for forarbejdningsteknologier som højfugtighedsekstrudering, præcisionsfermentering, enzymatisk modifikation og shear-cell strukturer forbedrer betydeligt smag, tekstur og ernæringsprofilen af plantebaserede fødevarer. Disse innovationer hjælper producenter med at replikere den fibrøse struktur af kød, forbedre cremetheden i mejerisubstitutter og forbedre binding og piskeegenskaber i ægalternativer. Virksomheder anvender i stigende grad clean-label formuleringer og hybride proteinsystemer for at forbedre sensorisk ydeevne, samtidig med at de reducerer afhængigheden af enkeltingredienser som soja eller hvede. Kontinuerlig investering i F&U muliggør udviklingen af berigede produkter med forbedrede aminosyreprofiler, bedre varmebestandighed og reducerede bismag. Denne teknologiske fremgang fremskynder forbrugeraccept ved at lukke det sensoriske hul mellem plantebaserede og konventionelle fødevarer, hvilket direkte understøtter markedsudvidelse.

- For eksempel produceres Impossible Foods’ præcisionsudviklede heme-ingrediens via en proprietær fermenteringsproces, der opererer i kommerciel skala og genererer tusindvis af liter pr. batch for at levere kød-lignende smag og aroma.

Udvidelse af Detaildistribution og Styrkelse af Omnichannel Tilstedeværelse

Den voksende tilgængelighed af plantebaserede produkter på detailhylder har været afgørende for at fremskynde markedsvæksten. Supermarkeder, hypermarkeder og specialiserede helsekostbutikker fortsætter med at udvide hyldepladsen og diversificere sortimentet på tværs af kølede, frosne og omgivende kategorier. Store detailhandlere samarbejder med plantebaserede mærker for at introducere private-label linjer og eksklusive produktplaceringer. Samtidig fremmer e-handelsplatforme og virksomhedsejede hjemmesider hurtig vækst i direkte-til-forbruger modeller, understøttet af abonnementsleverancer og personlige produktanbefalinger. Forbedringer i kølekædelogistik sikrer sikker transport af plantebaserede mejeri- og kødsubstitutter. Efterhånden som omnichannel distribution modnes, får forbrugerne problemfri adgang til et bredt udvalg af produkter, hvilket styrker gentagne køb og regional markedsindtrængning.

Vigtige Tendenser & Muligheder:

Vækst af Clean-Label, Bæredygtig og Regenerativ Ingrediensindkøb

Markedet for plantebaserede fødevarer oplever et stærkt skift mod clean-label formuleringer og miljøansvarlig indkøb. Mærker reducerer kunstige tilsætningsstoffer, fokuserer på minimalt forarbejdede ingredienser og anvender økologiske og ikke-GMO råmaterialer for at imødekomme forbrugernes forventninger til gennemsigtighed. Bæredygtighedsdrevne innovationer som regenerativt landbrug, reducerede vandforbrugssystemer og kulstofneutral produktion skaber nye differentieringsmuligheder. Virksomheder integrerer miljøvenlige emballageløsninger og forbedrer forsyningskædesporbarhed, understøttet af blockchain-systemer og digital mærkning. Denne vægt på bæredygtighed styrker ikke kun forbrugertilliden, men positionerer også plantebaserede fødevarer som nøglebidragydere til klimapositive fødevaresystemer, hvilket gør det muligt for mærker at appellere til etisk bevidste og miljøbevidste forbrugere.

- For eksempel har Danone North America Regenerative Agriculture Program udvidet sig til næsten 150.000 acres (ca. 60.700 hektar) på tværs af USA og Canada.

Stigende Efterspørgsel efter Højt Proteinindhold, Funktionelle og Næringsberigede Plantebaserede Fødevarer

Forbrugerne søger i stigende grad plantebaserede fødevarer, der ikke kun erstatter kød eller mejeriprodukter, men også giver forbedrede funktionelle fordele som højt proteinindhold, energistøtte, tarmhelse og immunmodulation. Denne tendens opfordrer producenter til at berige produkter med vitaminer, mineraler, omega-fedtsyrer, præbiotika og komplette aminosyreprofiler. Muligheden for højprotein-snacks, præstationsnæringsdrikke og berigede mejerialternativer udvider sig hurtigt. Virksomheder blander flere planteproteiner som ærter, kikærter, hestebønner og brune ris for at opnå overlegne ernærings- og sensoriske profiler. Integration af funktionelle botaniske ingredienser, adaptogener og fiberholdige ingredienser udvider yderligere produktanvendelser og styrker mulighederne i det wellness-drevne forbrugslandskab.

- For eksempel leverer Nestlés plantebaserede Garden Gourmet Sensational Burger cirka 15,8 gram protein pr. 113-grams bøf ved hjælp af en proprietær soja- og hvedeproteinmatrix, der er udviklet til at efterligne muskelfiberdannelse, valideret gennem omfattende interne sensoriske paneltests på tværs af dets europæiske F&U-netværk.

Fremkomsten af Nye Proteiner og Præcisionsfermenterede Ingredienser

Inkorporeringen af næste generations proteiner præsenterer en stor mulighed for fremtidig markedsudvidelse. Præcisionsfermentering muliggør produktion af dyreidentiske mejeriproteiner, enzymer og fedtstoffer uden dyreinput, hvilket giver producenter mulighed for at skabe overlegne ost-, yoghurt- og is-analoger. Nye botaniske proteiner fra lupin, raps, sorghum og mikroalger får opmærksomhed for deres bæredygtighedsprofil og forbedrede sensoriske alsidighed. Virksomheder udforsker hybride formuleringer, der kombinerer planteproteiner med fermenterede fedtstoffer eller smagsstoffer for at levere forbedret cremethed og aroma. Efterhånden som reguleringsgodkendelser udvides og produktionen opskaleres, vil disse avancerede ingredienser markant omforme det konkurrenceprægede landskab.

Vigtige Udfordringer:

Begrænsninger i Smag, Tekstur og Ingrediensautenticitet

På trods af betydelige fremskridt står mange plantebaserede produkter stadig over for udfordringer med at matche de sensoriske præstationer af animalske modstykker. Off-smag fra ærte-, soja- eller hvedeproteiner; teksturelle uoverensstemmelser i kødanaloger; og smelteproblemer i plantebaserede oste begrænser gentagne køb. At opnå rene mærkningsformuleringer, mens man opretholder ønskelig tekstur og stabilitet, forbliver en kompleks teknisk barriere. Derudover gransker forbrugerne i stigende grad lange ingredienslister og opfatter nogle formuleringer som overforarbejdede. Disse sensoriske og formuleringsmæssige begrænsninger udgør en udfordring for bredere mainstream-adoption, især blandt ikke-veganske forbrugere, der ofte sammenligner plantebaserede produkter direkte med deres traditionelle modstykker.

Prisfølsomhed, forsyningskædekompleksitet og råmaterialevolatilitet

Plantebaserede fødevarer har ofte højere prisniveauer på grund af omkostningstung ingrediensbehandling, avancerede teknologikrav og behovet for råvarer af høj kvalitet. Prisfølsomme forbrugere kan tøve med at skifte fra konventionelle produkter, især på nye markeder. Udfordringer i forsyningskæden, herunder svingende tilgængelighed af soja, ærter og nødder, klimarelaterede udbyttevariationer og afhængighed af importerede proteinkoncentrater, øger yderligere produktionsomkostningerne. Producenter skal også håndtere kølekædelogistik for mejeri- og kødsubstitutter, hvilket øger den operationelle kompleksitet. Disse omkostnings- og forsyningsbegrænsninger udfordrer producenternes evne til at skalere effektivt, samtidig med at de opretholder ensartet kvalitet og overkommelighed.

Regional analyse:

Nordamerika

Nordamerika har den største andel af markedet for plantebaserede fødevarer og står for 40% af den globale omsætning. Stærk forbrugeradoption af veganske og fleksitariske kostvaner, udbredt opmærksomhed om laktoseintolerance og øget tilgængelighed af plantebaseret mejeri, kød og funktionelle drikkevarer driver regional vækst. Store detailhandlere udvider kontinuerligt plantebaserede sortimenter inden for kølede og frosne kategorier, mens fødevarekæder hurtigt integrerer plantebaserede menuudbud. Høje investeringer i F&U inden for proteininnovation, avancerede ekstruderingsteknologier og clean-label formuleringer styrker yderligere markedsindtrængningen. Desuden bidrager gunstige markedsføringsregler og stærk brand synlighed til vedvarende lederskab.

Europa

Europa har den næststørste andel og bidrager med 34% af det globale marked på grund af stærk reguleringsstøtte til bæredygtige kostvaner og høj forbrugerpræference for miljøansvarlige madvalg. Lande som Tyskland, Storbritannien, Holland og Sverige fører forbruget, støttet af en moden detailinfrastruktur og stærk efterspørgsel efter økologiske, ikke-GMO og clean-label produkter. Regeringsstøttede initiativer, der fremmer reduceret indtag af animalsk protein og kulstofneutrale fødevaresystemer, fremskynder yderligere adoptionen. Omfattende tilstedeværelse af specialiserede veganske mærker, udvidede private-label tilbud og hurtig detailinnovation inden for plantebaserede mejeri- og kødalternativer positionerer Europa som et meget progressivt marked.

Asien-Stillehavsområdet

Asien-Stillehavsområdet repræsenterer en af de hurtigst voksende regioner og fanger 20% af den globale markedsandel, drevet af stigende disponible indkomster, urbanisering og stigende accept af plantebaseret protein som en del af moderne kostvaner. Lande som Kina, Japan, Australien og Sydkorea oplever hurtig ekspansion af plantebaseret mejeri, RTD-drikkevarer og kødsubstitutter. Traditionelle sojabaserede fødevarer giver et stærkt kulturelt fundament, mens innovative ærte-, nødde- og risbaserede produkter tiltrækker yngre forbrugere. E-handels penetration, sundhedsfokuseret markedsføring og investeringer fra regionale og internationale mærker styrker yderligere kommercialiseringen. Regionens udvidede kølekædekapaciteter og skiftende kostpræferencer understøtter langsigtet vækst.

Latinamerika

Latinamerika har en udviklende, men voksende andel på 7%, understøttet af stigende sundhedsbevidsthed, efterspørgsel efter laktosefri fødevarer og bredere tilgængelighed af plantebaserede mælk- og kødalternativer. Brasilien, Mexico, Chile og Argentina er de primære bidragydere, med supermarkedskæder der øger hyldepladsen til importerede og lokale plantebaserede mærker. Selvom prisfølsomhed forbliver en begrænsning, accelererer stigende interesse blandt unge og urbane forbrugere adoptionen. Regionale producenter inkorporerer lokale afgrøder som chia, quinoa og amarant for at diversificere produktudbuddet. Styrkelse af distributionsnetværk og udvidelse af e-handelsplatforme forventes at understøtte dybere markedsindtrængning.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen står for 5% af den globale andel, med vækst drevet af stigende bevidsthed om plantebaseret ernæring, stigende livsstilssygdomme og efterspørgsel efter mejerifri fødevarer blandt laktoseintolerante befolkninger. UAE, Saudi-Arabien, Israel og Sydafrika leder det regionale forbrug på grund af stærk detailmodernisering og voksende udlændingebefolkninger, der er bekendt med plantebaserede kostvaner. Premium supermarkeder og specialiserede helsekostbutikker udvider sortimentet af plantebaserede mælkeprodukter, smørepålæg og kødalternativer. Selvom overkommelighed og begrænset lokal produktion forbliver udfordringer, understøtter stigende investeringer i plantebaseret forarbejdning og fødevareteknologisk innovation fremtidig markedsudvidelse.

Markedssegmenteringer:

Efter Type

- Mælkeerstatning

- Køderstatning

- Ægerstatning

- Fisk- og skaldyrserstatning

- Andre

Efter Kilde

- Soya

- Nødder

- Hvede

- Ærter

- Andre

Efter Distributionskanal

- Offline Salgskanal

- Supermarkeder/Hypermarkeder

- Stormagasiner

- Kiosker

- Andre Salgskanaler

- Online Salgskanal

- Virksomhedens Hjemmeside

- E-handelsplatform

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab:

Konkurrencelandskabet for markedet for plantebaserede fødevarer er kendetegnet ved hurtig innovation, stærk brandpositionering og voksende investeringer fra både etablerede fødevareproducenter og nye startups. Ledende aktører fokuserer på at udvikle næste generations planteproteiner, forbedre sensorisk ydeevne og udvide porteføljer af clean-label produkter inden for mejeri-, kød- og ægalternativer. Virksomheder som Beyond Meat, Impossible Foods, Oatly, Nestlé, Danone og Kraft Heinz udnytter avancerede forarbejdningsteknologier og globale distributionsnetværk til at styrke markedsdækningen. Strategiske aktiviteter, herunder fusioner, opkøb og partnerskaber med detailkæder og foodservice-operatører, fremskynder yderligere markedsindtrængning. Derudover adopterer mærker bæredygtighedsdrevne indkøbsmodeller, præcisionsfermenteringsteknologier og proprietære proteinblandinger for at differentiere tilbuddene. Konkurrenceintensiteten fortsætter med at stige, da detailhandlere udvider private-label plantebaserede produktlinjer, og regionale producenter introducerer omkostningseffektive alternativer skræddersyet til lokale præferencer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Good Catch Foods

- Greenleaf Foods SPC

- Upfield (Violife, Flora Plant)

- Unilever (The Vegetarian Butcher)

- Kellogg Company (MorningStar Farms)

- Tofurky Co., Inc.

- Maple Leaf Foods Inc. (Lightlife, Field Roast)

Seneste udviklinger:

- I november 2025 annoncerede Unilever en dristig “Future Foods”-ambition, hvor de planlægger at udvide og ompositionere deres plantebaserede tilbud gennem mærket The Vegetarian Butcher

- I februar 2025 stod Unilever over for kritik for sin plantebaserede kødforretning, da skiftende forbrugerpræferencer og faldende værdiansættelser komplicerede deres plan om at reducere eksponeringen for nogle kødalternativprodukter.

- I marts 2024 annoncerede Lightlife en ny produktlancering: Tempeh Protein Crumbles (Original og Smoked Chipotle smagsvarianter), der tilbyder 16 gram protein og 6 gram fiber pr. portion for at imødekomme efterspørgslen efter bekvemme, proteinrige, plantebaserede muligheder.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Kilde, Distributionskanal og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt udsyn:

- Markedet vil udvide sig, da forbrugerne i stigende grad adopterer fleksitariske og sundhedsfokuserede spisevaner på tværs af alle større regioner.

- Produktinnovation vil intensiveres med fremskridt inden for ekstrudering, enzymatisk modifikation og fermentering, der forbedrer smag, tekstur og ernæringsprofiler.

- Præcisionsfermenterede og nye botaniske proteiner vil opnå kommerciel skala, hvilket muliggør mere realistiske mejeri- og kødanalogier.

- Rene etiketter, minimalt forarbejdede og allergivenlige formuleringer vil blive standardforventninger på tværs af detailkategorier.

- Detailhandlere vil afsætte større hyldeplads til plantebaserede sortimenter, hvilket styrker penetration af private labels.

- E-handel og direkte-til-forbruger-kanaler vil vokse hurtigt gennem abonnementsmodeller og personlige ernæringstilbud.

- Bæredygtighedsforpligtelser vil drive adoption af regenerativt landbrug, lav-kulstof produktion og genanvendelig emballage.

- Hybride proteinsystemer, der kombinerer flere plantekilder, vil blive mere almindelige for at forbedre aminosyrebalancen og funktionel ydeevne.

- Producenter vil fokusere på regionaliseret produktudvikling skræddersyet til lokale køkkener og prisfølsomheder.

- Øgede investeringer, partnerskaber og konsolideringer vil omforme konkurrencen, da globale fødevarevirksomheder skalerer plantebaseret produktion og distribution.