Markedsoversigt

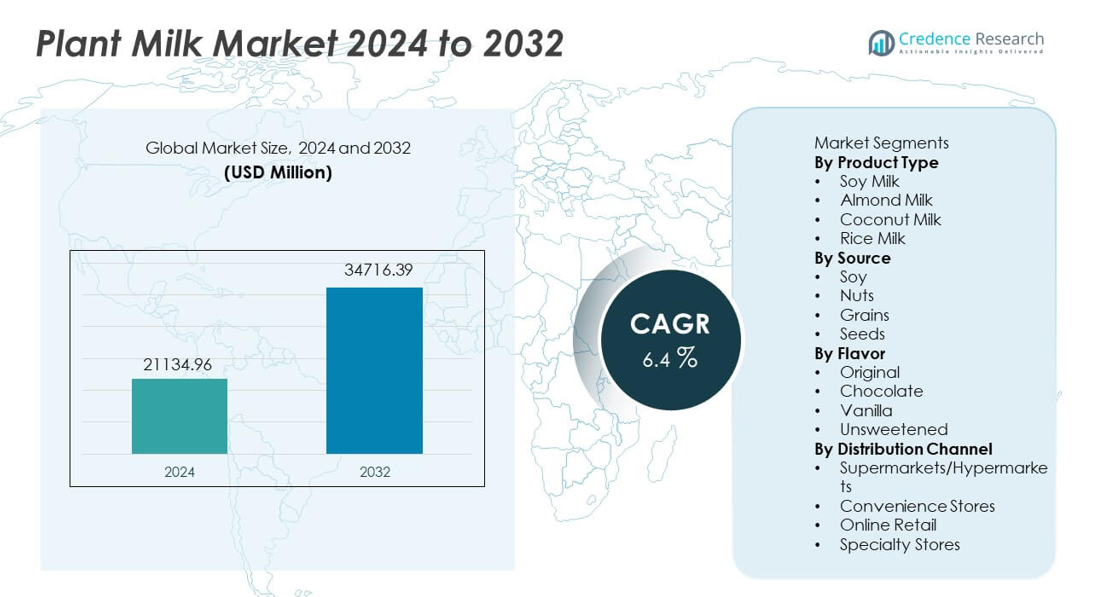

Markedet for plantebaseret mælk blev vurderet til USD 21.134,96 millioner i 2024 og forventes at nå USD 34.716,39 millioner i 2032, med en CAGR på 6,4% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Marked for plantebaseret mælk størrelse 2024 |

USD 21.134,96 millioner |

| Marked for plantebaseret mælk, CAGR |

6,4% |

| Marked for plantebaseret mælk størrelse 2032 |

USD 34.716,39 millioner |

De største aktører på markedet for plantebaseret mælk inkluderer Danone, Oatly, Blue Diamond Growers, Califia Farms, Alpro, Silk, Ripple Foods, Elmhurst, So Delicious og Pacific Foods, som hver især udvider deres rækkevidde gennem berigede opskrifter, clean-label positionering og bredere distributionsnetværk. Disse mærker investerer i bæredygtig sourcing, lav-sukker formuleringer og barista-kvalitetsvarianter for at imødekomme skiftende smagspræferencer og mælkefri livsstile. Nordamerika leder markedet med 39% andel, drevet af stærk laktosefri adoption og høj efterspørgsel efter havre- og mandelmælk, mens Europa har 32% andel understøttet af clean-label forbrug og bæredygtighedsbevidsthed.

Markedsindsigt

- Markedet for plantebaseret mælk nåede USD 21.134,96 millioner i 2024 og vil nå USD 34.716,39 millioner i 2032, med en vækst på en CAGR på 6,4.

- Væksten stiger, da forbrugerne adopterer laktosefri diæter og veganske livsstile, med sojamælk, der leder produktsegmentet med 39% andel på grund af stærke ernæringsmæssige fordele og bred detailpenetration.

- Tendenser udvides, da havre-, mandel- og barista-stil varianter vinder popularitet i caféer og foodservice, understøttet af stigende wellness-præferencer og vedvarende global interesse for mælkealternativer.

- Konkurrencen intensiveres, da førende mærker investerer i berigede formuleringer, bæredygtig ingredienssourcing og smagsinnovation for at styrke kategoriens tilstedeværelse på tværs af supermarkeder og onlinekanaler.

- Nordamerika fører med 39% andel, efterfulgt af Europa med 32%, Asien og Stillehavsområdet med 20%, Latinamerika med 6% og Mellemøsten og Afrika med 3%, hvilket afspejler forskelligartet adoption, smagspræferencer og økonomiske mønstre på tværs af regioner.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter produkttype

Sojamælk leder dette segment med 39% andel, understøttet af stærke ernæringsprofiler, højt proteinindhold og bred accept som et mælkealternativ. Mandelmælk viser stabil vækst på grund af sin lavkalorieappel og stærke penetration i detailkanaler. Kokosmælk vinder frem i asiatiske og vestlige markeder på grund af alsidige kulinariske anvendelser. Rismælk forbliver niche, men udvider sig gennem øget laktosefri og hypoallergen efterspørgsel. Voksende vegansk adoption og stigende sundhedsbevidsthed fortsætter med at drive efterspørgslen på tværs af produkttyper, mens regionale mærker introducerer berigede og økologiske varianter, der styrker kategoriens rækkevidde.

- For eksempel rapporterer Danone, at Silk Soymilk indeholder 8 gram protein pr. kop, hvilket matcher proteinindholdet i komælk ifølge USDA’s ernæringsdata.

Efter Kilde

Soya dominerer kildekategorien med en andel på 41%, drevet af stærk tilgængelighed, omkostningseffektivitet og anerkendte ernæringsmæssige fordele. Nødder vinder stærk popularitet inden for mandel-, cashew- og hasselnødkilder, støttet af premium positionering og smagspræferencer. Korn oplever stabil adoption, da havre- og risvarianter bliver mainstream på grund af cremet tekstur og allergivenlige egenskaber. Frøbaseret mælk, herunder hamp og hørfrø, vokser gradvist med købere, der fokuserer på bæredygtighed. Funktionelle fordele og udviklende formuleringer hjælper med at styrke accepten på tværs af alle kildekategorier.

- For eksempel rapporterer Oatly 2 gram beta-glucan pr. 250-milliliter servering, baseret på EFSA-gennemgåede ernæringserklæringer.

Efter Smag

Original smag har en andel på 46%, drevet af præference for naturlige smagsprofiler og egnethed til både drikkevarer og madlavning. Usødet plantemælk vinder fremgang blandt sundhedsbevidste forbrugere, der søger reduceret sukkerindtag. Vaniljesmag finder stabil accept i kaffe- og bageriapplikationer, mens chokoladefokuserede produkter tiltrækker yngre demografier. Produktinnovation fokuserer på lav-sukker, berigede formuleringer og barista-stil varianter, der forbedrer tekstur og skumydelse. Detailkæder fortsætter med at udvide smagsudvalget, da forbruget bliver mere livsstilsdrevet på tværs af globale markeder.

Vigtige Vækstdrivere

Stigende Skift Mod Laktosefri og Veganske Alternativer

Efterspørgslen stiger, da forbrugere vedtager mejerifri diæter på grund af laktoseintolerance, veganske livsstile og voksende bevidsthed om dyrevelfærd. Plantemælksprodukter tilbyder kolesterolfattige fordele og allergivenlige alternativer, der appellerer til sundhedsfokuserede købere. Detailkæder udvider hyldetilstedeværelsen for soya-, mandel- og havrevarianter, hvilket øger synligheden på tværs af regioner. Fødevareudbydere vedtager plantemælksmuligheder i kaffe- og bagerimenuer, hvilket styrker mainstream penetration. Fortsat bevidsthed om mælkeallergier, miljøpåvirkninger og etisk forbrug understøtter stærk langsigtet vækst på tværs af globale markeder.

- For eksempel bekræftede Starbucks, at virksomhedsejede butikker på tværs af forskellige regioner, herunder USA, Canada, Storbritannien, Kina og dele af Europa, nu har mandel-, soya- og havremælk som permanente menuemner ifølge deres bæredygtighedsrapportering og nylige meddelelser, hvor nogle steder fjerner den ekstra afgift for disse muligheder.

Udvidelse af Funktionelle og Berigede Plantemælksprodukter

Væksten accelererer, da producenter introducerer beriget plantemælk med calcium, vitaminer og plantebaserede proteiner. Forbrugere søger drikkevarer med rene etiketter, der leverer ernæringsmæssig ækvivalens til komælk. Barista-udgaver forbedrer skumydelsen til kaffeapplikationer, hvilket understøtter salget i caféer og drikkevareudbydere. Funktionelle blandinger med omega-3, probiotika og mineraltilsætninger vinder indpas blandt wellness-købere. Disse innovationer hjælper med at reducere ernæringsmæssige huller, hvilket opmuntrer til bredere brug blandt børn og voksne, der søger sunde erstatninger.

- For eksempel bekræfter Alpro 120 milligram calcium pr. 100 milliliter i sin berigede sojadrik, dokumenteret under EU’s ernæringspåstandsregulering.

Øget Præference for Bæredygtige og Lavkarbonvalg

Efterspørgslen styrkes, da plantebaseret mælk stemmer overens med bæredygtighedsmål, lavere drivhusgasemissioner og ansvarlig ingrediensindkøb. Forbrugere, der søger miljøvenlige livsstile, vælger mandel-, havre-, soja- og kokosmælk på grund af den reducerede miljøpåvirkning sammenlignet med mejeriprodukter. Mærker fremhæver bæredygtigt landbrug, genanvendelig emballage og vandbesparende produktion for at øge troværdigheden. Den hurtige vækst af bæredygtighedskampagner og miljøbevidsthed blandt yngre demografier understøtter langsigtet kategoriudvidelse.

Vigtige Tendenser & Muligheder

Hurtig Vækst af Havre- og Frøbaserede Varianter

Havremælk viser hurtig adoption på grund af cremet smag, allergivenlig sammensætning og café-klar ydeevne. Frøbaserede tilbud som hamp og hørfrø udvides blandt bæredygtighedsfokuserede forbrugere, der leder efter næringsrige valg. Producenter introducerer smagstilsatte og barista-stil havrevarianter for at forbedre brugen i fødevareindustrien. Denne tendens understøtter premiumprissætning og større mærkedifferentiering i konkurrenceprægede hylder.

- For eksempel angiver Oatly, at deres flagskibs havredrik indeholder en specifik mængde beta-glucan pr. portion, hvilket bidrager til den daglige mængde, der henvises til i EFSA-godkendte sundhedsanprisninger.

Stigende Penetration i Fødevareindustrien og Kaffekæder

Adoptionen i fødevareindustrien udvides, da caféer, bagerier og drikkevaresteder tilføjer plantebaserede mælkemuligheder til kaffe, smoothies og desserter. Barista-grade formuleringer forbedrer tekstur, mælk-lignende skum og smagsstabilitet. Partnerskaber med kaffeforhandlere øger prøvning og accelererer kategorinormalisering i daglige forbrugsmønstre.

- For eksempel bekræfter Pret A Manger, at plantebaserede mælkealternativer er tilgængelige i alle britiske butikker, sammen med økologiske mejerimuligheder, under opdateringer om virksomhedens ansvar.

Vigtige Udfordringer

Højere Detailpriser Sammenlignet med Traditionel Komælk

Plantebaseret mælk forbliver dyrere end mejeriprodukter på grund af ingrediensindkøb, produktionsprocesser og begrænsede stordriftsfordele. Prisfølsomhed bremser adoptionen i prisbevidste markeder. Producenter stræber efter at sænke omkostningerne gennem regional ingrediensindkøb og optimerede produktionsteknologier, men overkommelighed forbliver en begrænsning.

Kompleksitet i Allergen- og Ingrediensmærkning

Soja, nødder og glutenrelaterede ingredienser kræver streng mærkning under regionale sikkerhedsregler. Dette skaber usikkerhed blandt følsomme forbrugere og begrænser bredere husstandsbrug. Mærker skal investere i klar mærkning og allergenfri produktionspraksis for at udvide adoptionen på tværs af større demografier.

Regional Analyse

Nordamerika

Nordamerika fører markedet med 39% andel, drevet af stigende adoption af mejerifri diæter, stærke veganske bevægelser og høj bevidsthed om laktoseintolerance. Detailkæder dedikerer større hyldeplads til plantebaseret mælk, understøttet af barista-stil varianter og berigede tilbud. Forbrugere foretrækker mandel- og havremælk på grund af ernæringsmæssig positionering og lavkalorieanprisninger. Fødevareindustrien og kaffekæder udvider menuer med plantebaserede muligheder, hvilket øger mainstream-brugen. Markedsføringskampagner omkring bæredygtighed og dyrevelfærd understøtter også kategorivækst. Stigende efterspørgsel på tværs af USA og Canada styrker langsigtet regional ekspansion.

Europa

Europa har en andel på 32%, understøttet af en stærk præference for clean-label og mejerifri drikkevarer på førende markeder som Storbritannien, Tyskland, Frankrig og Italien. Høj laktoseintolerance i Sydeuropa styrker efterspørgslen, mens Vesteuropa driver innovation inden for clean-label. Havre- og sojamælk er bredt adopteret på tværs af detailkanaler, understøttet af miljøbevidste købere og stærk bæredygtighedsbevidsthed. Regeringsreguleringer om mejerimærkning og sukkerreduktion opmuntrer til sundere forbrugsadfærd. Premium økologiske produkter vinder frem i supermarkeder og specialbutikker.

Asien og Stillehavsområdet

Asien og Stillehavsområdet tegner sig for 20% andel, drevet af traditionelt sojaforbrug og stigende laktoseintolerance blandt store befolkninger i Kina, Indien og Japan. Den voksende middelklasseindkomst og den stigende café-kultur øger efterspørgslen efter plantebaserede drikkevarer. Kokosmælk har stærk kulturel anvendelse i Sydøstasien, mens mandel- og havreprodukter vinder popularitet blandt sundhedsbevidste unge. Vækst i e-handel gør det muligt for premium- og importmærker at nå nye forbrugere i bycentre. Regeringsinitiativer, der fremmer plantebaserede kostvaner og velvære, understøtter yderligere regional adoption.

Latinamerika

Latinamerika fanger 6% andel, drevet af øget bevidsthed om plantebaseret ernæring og stigende adoption i Brasilien, Mexico og Argentina. Forbrugere skifter mod mejerialternativer på grund af laktoseintolerance og interesse i fedtfattige drikkevarer. Supermarkeder udvider sortimentet af soja- og kokosmælk, påvirket af tilgængeligheden af tropiske ingredienser og stigende velværetrends. Økonomiske forhold påvirker køb af premiumprodukter, men en stabil interesse i sunde drikkevarer understøtter den løbende efterspørgsel. Fødevareudbydere introducerer i stigende grad plantebaserede mælkemuligheder i byområder.

Mellemøsten og Afrika

Mellemøsten og Afrika har en andel på 3%, understøttet af stigende interesse for sundere drikkevarer og stigende byforbrug i Golf-landene og Sydafrika. Laktoseintolerancerater opmuntrer til stabil efterspørgsel efter soja- og mandelbaserede alternativer. Premium-importer dominerer på grund af begrænset lokal produktion og afhængighed af internationale mærker. Detailudvidelse øger synligheden i sundhedsfokuserede kategorier, men overkommelighed udfordringer bremser bredere penetration. Uddannelseskampagner og smagsprøveinitiativer vil hjælpe med at drive fremtidig vækst på nye markeder i regionen.

Markedssegmenteringer:

Efter produkttype

- Sojamælk

- Mandelmælk

- Kokosmælk

- Rismælk

Efter kilde

Efter smag

- Original

- Chokolade

- Vanilje

- Usødet

Efter distributionskanal

- Supermarkeder/Hypermarkeder

- Kiosker

- Online detailhandel

- Specialbutikker

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet omfatter førende virksomheder som Danone, Oatly, Blue Diamond Growers, Califia Farms, Alpro, Silk, Ripple Foods, Elmhurst, So Delicious og Pacific Foods, der alle arbejder på at udvide deres porteføljer inden for forskellige plantebaserede mælketyper. Store aktører investerer i produktinnovation, berigede formuleringer og barista-stil varianter, der understøtter adoption i foodservice-kanaler. Virksomheder styrker distributionen gennem detailpartnerskaber, e-handelsstrategier og globale ekspansionsinitiativer. Mange mærker lægger vægt på bæredygtig sourcing, genanvendelig emballage og etisk ingrediensvalg for at appellere til miljøbevidste købere. Regionale aktører introducerer nøddebaseret og kornbaseret mælk til overkommelige priser, hvilket intensiverer konkurrencen. Premium-mærker fokuserer på smagsinnovation og ernæringsmæssig ækvivalens til mejeriprodukter, mens nye aktører retter sig mod nichesegmenter som økologisk, usødet og allergenfri plantemælk. Den voksende konkurrence opmuntrer til kontinuerlig F&U, forbedrede smagsprofiler og større globale brandingindsatser.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

Seneste Udviklinger

- I november 2025 lancerede Danone Silk Protein, en række plantebaserede mælketyper, der indeholder 13 gram komplet protein og 3 gram fiber pr. portion, med det formål at genoplive interessen for plantebaserede mejeriprodukter og samtidig målrette et hul i proteinfokuserede plantebaserede drikkevarer.

- I februar 2024 lancerede Califia Farms Califia Farms Complete. Produktet fremhæver ni essentielle næringsstoffer og 8 gram protein pr. portion fra en blanding af ærter, kikærter og hestebønner.

- I januar 2024 lancerede Oatly Unsweetened og Super Basic i USA. Unsweetened tilbyder 0g sukker og 40 kalorier pr. portion, mens Super Basic bruger fire ingredienser

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Kilde, Smag, Distributionskanal og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Desuden inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Efterspørgslen efter mejerifrie drikkevarer vil stige, efterhånden som bevidstheden om laktoseintolerance øges.

- Mærker vil udvide barista-grade formuleringer, der forbedrer skumning og tekstur.

- Funktionelle og berigede plantemælk vil vinde indpas på tværs af wellness-kategorier.

- Havre- og frøbaserede produkter vil vokse på grund af appel til bæredygtig sourcing.

- Digitale detailplatforme vil understøtte bredere adgang på tværs af internationale markeder.

- Præferencer for rene etiketter vil drive udviklingen af produkter med lavt sukkerindhold og uden tilsætningsstoffer.

- Adoption i foodservice vil udvide sig, efterhånden som kaffekæder tilføjer plantebaserede mælketyper.

- Regional smagsinnovation vil stige for at matche lokale præferencer og køkkener.

- Effektivitet i forsyningskæden vil blive nøglen, da mærker sigter mod at reducere produktionsomkostninger.

- Investeringer i F&U vil stige for at forbedre den ernæringsmæssige ækvivalens med traditionel mejeri